Резюме:

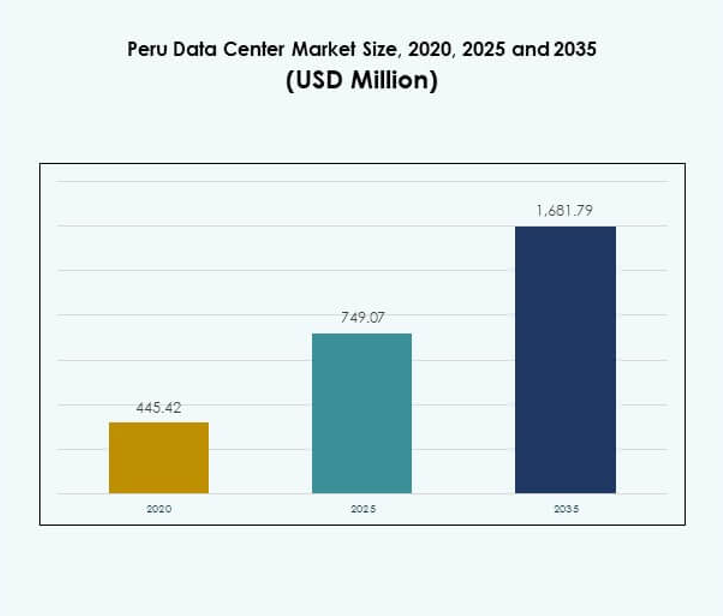

Размер рынка центров обработки данных в Перу оценивался в 445,42 млн долларов США в 2020 году, до 749,07 млн долларов США в 2025 году и, как ожидается, достигнет 1 681,79 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,39% в течение прогнозируемого периода. Сильный спрос на облачные услуги, цифровая трансформация предприятий и нормативные инициативы формируют расширение современных объектов по всей стране.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Перу 2025 |

749,07 млн долларов США |

| Рынок центров обработки данных в Перу, CAGR |

8,39% |

| Размер рынка центров обработки данных в Перу 2035 |

1 681,79 млн долларов США |

Рост обусловлен увеличением внедрения технологий, инновациями в инфраструктуре и растущим переходом к гибридным и периферийным вычислениям. Предприятия уделяют приоритетное внимание масштабируемости, безопасности данных и соблюдению нормативных требований, что укрепляет роль местных объектов. Рынок центров обработки данных в Перу поддерживает цифровые отрасли, такие как финтех, здравоохранение и электронная коммерция, предлагая безопасные и эффективные платформы. Это стратегически важно для бизнеса и инвесторов, ищущих долгосрочные возможности в развивающейся цифровой экономике Латинской Америки.

Регионально Лима и прибрежные районы лидируют на рынке благодаря высокой плотности предприятий и надежной связи, служа основным центром международной инфраструктуры. Центральные горы развиваются с растущим спросом со стороны производственного и телекоммуникационного секторов, поддерживаемые модульными развертываниями. Северные и южные регионы набирают значимость, подпитываемые горнодобывающей, энергетической и образовательной отраслями. Рынок центров обработки данных в Перу отражает сбалансированное географическое расширение, укрепляющее национальную цифровую устойчивость.

Драйверы рынка

Растущие инициативы по цифровой трансформации в ключевых отраслях

Рынок центров обработки данных в Перу получает выгоду от быстрой цифровой трансформации в финансовом, здравоохранительном, розничном и государственном секторах. Предприятия внедряют облачную и гибридную инфраструктуру для повышения эффективности и масштабируемости. Поддерживаемые государством цифровые стратегии стимулируют спрос на безопасные и масштабируемые объекты. Высокая проникновение интернета и увеличенное потребление данных укрепляют внедрение. Организации сосредоточены на суверенитете данных и соблюдении нормативных требований, что делает местные центры обработки данных жизненно важными. Это поддерживает критически важные приложения с повышенной надежностью. Инвесторы признают растущую стратегическую роль рынка в обеспечении цифровой экономики Перу.

- Например, GTD Perú запустила сертифицированный по Tier III центр обработки данных мощностью 20 МВт в Лурине, недалеко от Лимы, в октябре 2024 года. Объект стоимостью 50 миллионов долларов, сертифицированный Uptime Institute, предлагает 960 шкафов и предоставляет услуги крупным перуанским предприятиям, поддерживая национальные инициативы по цифровой инфраструктуре.

Растущее внедрение облачных, ИИ и периферийных решений

Принятие облачных платформ и искусственного интеллекта меняет стратегии ИТ в предприятиях. Бизнес требует масштабируемых сред, способных обрабатывать предиктивную аналитику, автоматизацию и рабочие нагрузки, управляемые ИИ. Для удовлетворения требований приложений с чувствительностью к задержкам развертываются периферийные и модульные дата-центры. Это предлагает повышенную гибкость для таких отраслей, как телекоммуникации, производство и розничная торговля. Рынок дата-центров в Перу становится критически важным для предприятий, стремящихся к гибкости в цифровых операциях. Принятие технологий создает новые конкурентные преимущества для местных и региональных компаний. Этот фактор побуждает поставщиков инфраструктуры расширять портфели услуг.

Увеличение инвестиций от глобальных и региональных игроков

Международные провайдеры колокации и гипермасштабные провайдеры входят в Перу, чтобы удовлетворить растущий спрос. Они вкладывают капитал в развитие объектов, оснащенных передовыми решениями по питанию, охлаждению и безопасности. Это помогает преодолеть разрыв между местными потребностями и международными стандартами. Региональные предприятия также модернизируют существующую инфраструктуру, чтобы соответствовать мировым стандартам. Рынок дата-центров в Перу привлекает интерес благодаря стратегическому расположению Перу и сильным маршрутам подключения. Трансграничные сотрудничества улучшают интеграцию технологий. Этот инвестиционный импульс укрепляет решения для обеспечения непрерывности бизнеса и восстановления после катастроф для предприятий.

- Например, Claro Peru открыл в декабре 2023 года сертифицированный дата-центр Uptime Tier III в Лиме стоимостью 50 миллионов долларов, предоставляющий емкость для 104 шкафов и полную сертификацию возобновляемой энергии. Объект является частью глобальной сети América Móvil, расширяющей международные варианты колокации для корпоративных клиентов в Перу.

Регуляторная поддержка и политика локализации данных

Государственная политика, поддерживающая суверенитет данных и соблюдение конфиденциальности, формирует отрасль. Предприятия выравнивают стратегии с изменяющимися регуляторными рамками. Локализация данных стимулирует спрос на объекты внутри страны. Рынок дата-центров в Перу поддерживается благоприятной налоговой политикой и регуляторной ясностью. Это дает бизнесу уверенность в инвестициях в местную инфраструктуру. Стратегическое сотрудничество между правительством и частным сектором повышает цифровую готовность. Эта среда поддерживает долгосрочные инвестиции и укрепляет устойчивость национальной ИТ-инфраструктуры. Инвесторы видят в Перу стабильный рынок для регионального цифрового расширения.

Тенденции рынка

Расширение зеленых и устойчивых дата-центров

Устойчивость формирует инвестиционные решения на рынке дата-центров в Перу. Операторы принимают возобновляемую энергию и передовые технологии охлаждения для снижения углеродного следа. Зеленые сертификаты становятся необходимыми для привлечения многонациональных клиентов. Это стимулирует спрос на энергоэффективные системы, которые снижают операционные расходы. Предприятия все чаще отдают приоритет соблюдению ESG при выборе поставщиков услуг. Эта тенденция подчеркивает соответствие Перу глобальным обязательствам по устойчивости. Поставщики внедряют инновации с модульной интеграцией возобновляемых источников для повышения эффективности. Эти усилия позиционируют Перу как устойчивый центр для будущего цифрового роста.

Принятие высокоплотной и модульной инфраструктуры

Переход к высокоплотным вычислениям стимулирует внедрение модульных решений. Компании ищут масштабируемые объекты, способные справляться с рабочими нагрузками от ИИ и больших данных. Модульные и микроцентры данных поддерживают периферийные вычисления и региональное предоставление услуг. Это повышает гибкость для отраслей, требующих быстрого развертывания и локализованной обработки. Рынок центров обработки данных в Перу развивается с использованием сборных конструкций для сокращения времени развертывания. Эти решения помогают оптимизировать пространство, сохраняя при этом экономическую эффективность. Поставщики используют модульные конструкции для адаптации к изменяющимся требованиям предприятий. Эта тенденция укрепляет устойчивость инфраструктуры Перу.

Интеграция автоматизации и ИИ в управление центрами обработки данных

Инструменты автоматизации и мониторинг на основе ИИ трансформируют операции центров обработки данных. Операторы внедряют системы DCIM и предиктивного обслуживания для оптимизации времени безотказной работы. ИИ позволяет динамически регулировать энергопотребление и охлаждение, повышая эффективность. Это также помогает снизить время простоя и операционные риски. Рынок центров обработки данных в Перу переходит к интеллектуальным системам, минимизирующим ручной контроль. Предприятия получают выгоду от упрощенного управления гибридными рабочими нагрузками. Поставщики инвестируют в автоматизацию для повышения конкурентоспособности и улучшения клиентского опыта. Эта тенденция подчеркивает явный переход к интеллектуальным, самооптимизирующимся объектам в Перу.

Растущее принятие периферийных и гибридных развертываний

Компании все чаще требуют решений с низкой задержкой для поддержки приложений в реальном времени. Периферийные объекты размещаются ближе к конечным пользователям для уменьшения задержек. Гибридные модели сочетают локальные, колокационные и облачные решения для гибкости. Рынок центров обработки данных в Перу отвечает на это решениями, удовлетворяющими разнообразные потребности предприятий. Это становится важным для таких отраслей, как телекоммуникации, электронная коммерция и финансовые услуги. Расширение 5G дополнительно укрепляет принятие периферийных решений. Предприятия рассматривают гибридную инфраструктуру как критически важную для цифровой трансформации. Эта тенденция формирует роль Перу в обеспечении региональной связности данных.

Проблемы рынка

Высокие капитальные затраты и инфраструктурные барьеры

Строительство современных объектов требует значительных первоначальных инвестиций в энергоснабжение, системы охлаждения и безопасности. Меньшие предприятия сталкиваются с трудностями в финансировании обновлений инфраструктуры. Ограниченный доступ к возобновляемым источникам энергии увеличивает операционные расходы. Рынок центров обработки данных в Перу ограничен высокими затратами на развертывание, что задерживает расширение. Это создает барьеры для входа местных компаний, конкурирующих с глобальными поставщиками. Регуляторные задержки в утверждении строительства добавляют сложности. Ограничения инфраструктуры замедляют принятие гипермасштабных моделей. Это финансовое бремя ставит под угрозу долгосрочную масштабируемость и инновационные усилия в стране.

Нехватка квалифицированных кадров и риски кибербезопасности

Отсутствие обученных специалистов в области ИТ и управления данными создает операционные проблемы. Это влияет на эффективность работы модернизированных объектов. Рынок центров обработки данных в Перу сталкивается с рисками, связанными с ростом кибератак и утечек данных. Предприятия требуют более сильных рамок безопасности, увеличивая давление на расходы поставщиков. Ограниченная осведомленность о стандартах кибербезопасности среди малых и средних предприятий усугубляет проблему. Нехватка квалифицированных специалистов задерживает внедрение инструментов автоматизации и ИИ. Поставщики должны инвестировать в развитие талантов и программы обучения. Эти пробелы в кадрах и безопасности остаются значительными барьерами для устойчивого роста.

Возможности рынка

Появление Перу как регионального центра связности

Рынок центров обработки данных в Перу позиционируется как региональный хаб благодаря растущей связности. Предприятия ищут объекты с сильной сетевой инфраструктурой для поддержки трансграничных операций. Это позволяет Перу привлекать международных поставщиков облачных услуг. Местные отрасли получают выгоду от меньшей задержки и надежной связности. Стратегическое расположение усиливает роль Перу в региональных потоках данных. Инвестиции в проекты подводных кабелей укрепляют эту позицию. Поставщики могут воспользоваться этой возможностью для расширения портфеля услуг. Рынок предлагает сильный потенциал для лидерства в региональном росте.

Растущий спрос со стороны МСП и цифровых стартапов

Растущая цифровая экономика в Перу стимулирует спрос на масштабируемую и экономически эффективную инфраструктуру. МСП и стартапы принимают облачные технологии и колокацию для расширения операций. Рынок центров обработки данных в Перу поддерживает их потребность в гибкости и доступности. Это помогает малым предприятиям получать доступ к ИТ-услугам на уровне крупных компаний. Рост в сферах финтеха, электронной коммерции и цифровых медиа создает новые возможности. Поставщики, предлагающие модульные и гибридные решения, получают конкурентное преимущество. Эта возможность соответствует экосистеме цифровых инноваций Перу. Растущее принятие среди МСП улучшает перспективы общего расширения рынка.

Сегментация рынка

По компонентам

Оборудование доминирует на рынке центров обработки данных в Перу из-за спроса на серверы, системы хранения и сетевые решения. Системы электропитания и охлаждения критически важны для поддержания времени безотказной работы и производительности. Программные сегменты, такие как DCIM и автоматизация, быстро растут. Услуги, такие как консалтинг и управляемая поддержка, укрепляют общую адаптацию. Оборудование занимает ведущую долю, так как предприятия отдают приоритет производительности и надежности. Это обеспечивает непрерывность операций в критически важных приложениях. Структура, ориентированная на оборудование, поддерживает масштабирование крупных и малых объектов. Инвестиции в передовую инфраструктуру стимулируют его долгосрочный потенциал роста.

По типу центра обработки данных

Колокационные объекты лидируют на рынке центров обработки данных в Перу из-за спроса предприятий на масштабируемость и экономическую эффективность. Гипермасштабные проекты расширяются с приходом международных поставщиков в регион. Краевые и модульные центры обработки данных набирают популярность для приложений в реальном времени. Собственные предприятиями объекты остаются актуальными для операций с чувствительными данными. Облачные и интернет-центры обработки данных укрепляют свою роль с ростом цифровых услуг. Мега-центры обработки данных находятся на ранних стадиях, но вызывают интерес у глобальных инвесторов. Это показывает разнообразное принятие различных типов. Колокация остается наиболее влиятельным драйвером спроса.

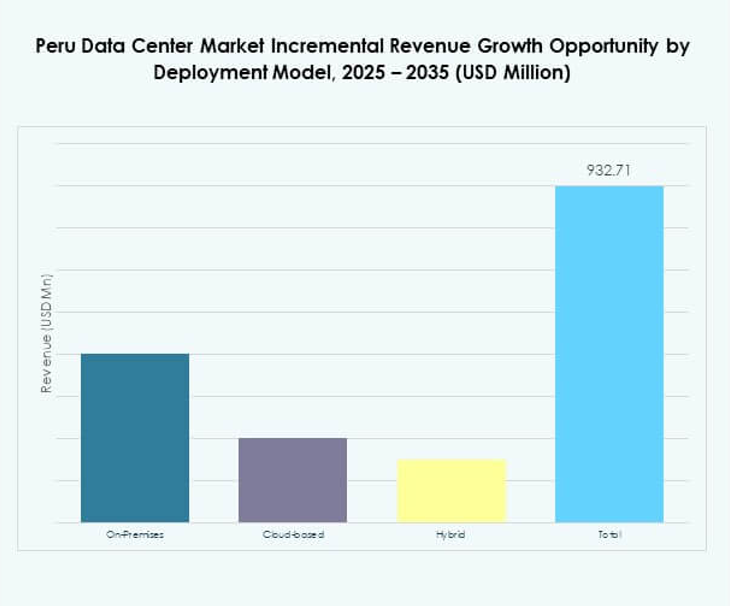

По модели развертывания

Гибридное развертывание доминирует на рынке центров обработки данных в Перу, так как предприятия ищут гибкость между облачными и локальными моделями. Облачные модели расширяются с быстрым принятием SaaS. Локальная инфраструктура остается критически важной для отраслей с высокими нормативными требованиями. Гибридные подходы предлагают оптимизированные рабочие нагрузки для предприятий, управляющих сложными приложениями. Это позволяет компаниям балансировать безопасность с экономической эффективностью. Спрос на гибридные решения обусловлен необходимостью масштабируемости и контроля. Эта модель стала предпочтительным выбором для крупных и средних компаний. Ее принятие укрепляет устойчивость инфраструктуры по всей Перу.

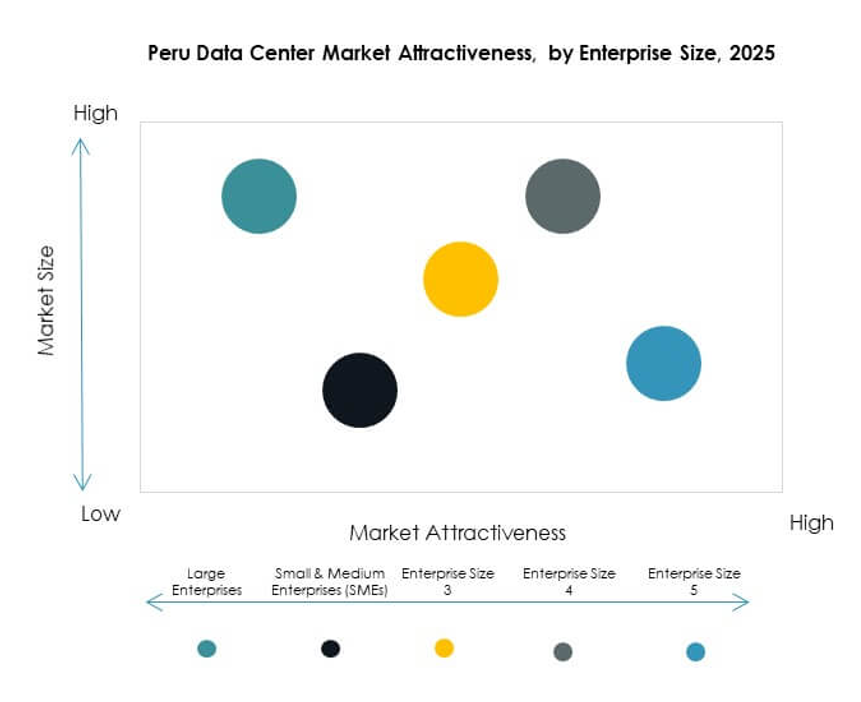

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Перу благодаря своей способности инвестировать в передовые решения. Они требуют высокопроизводительные модели колокации и гибридные модели для сложных ИТ-операций. Малые и средние предприятия становятся новыми участниками с растущим внедрением облачных сервисов. Это позволяет меньшим игрокам конкурировать с цифровыми стратегиями. Крупные фирмы занимают лидирующую долю благодаря масштабу цифровых операций. Их внедрение стимулирует расширение услуг для поставщиков. Малые и средние предприятия представляют растущий сегмент, предлагающий неиспользованный потенциал. Поставщики адаптируют экономически эффективные решения для этой новой клиентской базы.

По применению / случаю использования

ИТ и телекоммуникационные приложения занимают наибольшую долю на рынке дата-центров Перу. Растущий спрос на подключение, сети 5G и услуги передачи данных стимулирует это доминирование. Сектора BFSI и государственного управления следуют за ними с требованиями к безопасной инфраструктуре. Здравоохранение и розничная торговля расширяют свое внедрение через цифровую трансформацию. Медиа и развлечения получают выгоду от роста потокового и цифрового контента. Производство исследует интеграцию промышленного интернета вещей. Другие отрасли, такие как образование и энергетика, вносят стабильный вклад. ИТ и телекоммуникации остаются основным драйвером спроса для продолжающегося расширения.

По отраслям конечных пользователей

Поставщики облачных услуг лидируют на рынке дата-центров Перу, поскольку глобальные и региональные компании расширяются. За ними следуют предприятия с спросом на гибридные и колокационные объекты. Поставщики колокации сохраняют сильное присутствие с масштабируемыми решениями. Государственные учреждения стимулируют рост через национальные проекты цифровизации. Это отражает разнообразное внедрение в различных отраслях и инициативах государственного сектора. Облачные игроки получают выгоду от спроса на услуги SaaS, PaaS и IaaS. Предприятия поддерживают стабильный рост с индивидуальными решениями. Эта динамичная смесь подчеркивает широкую клиентскую базу рынка и многосекторную зависимость.

Региональные инсайты

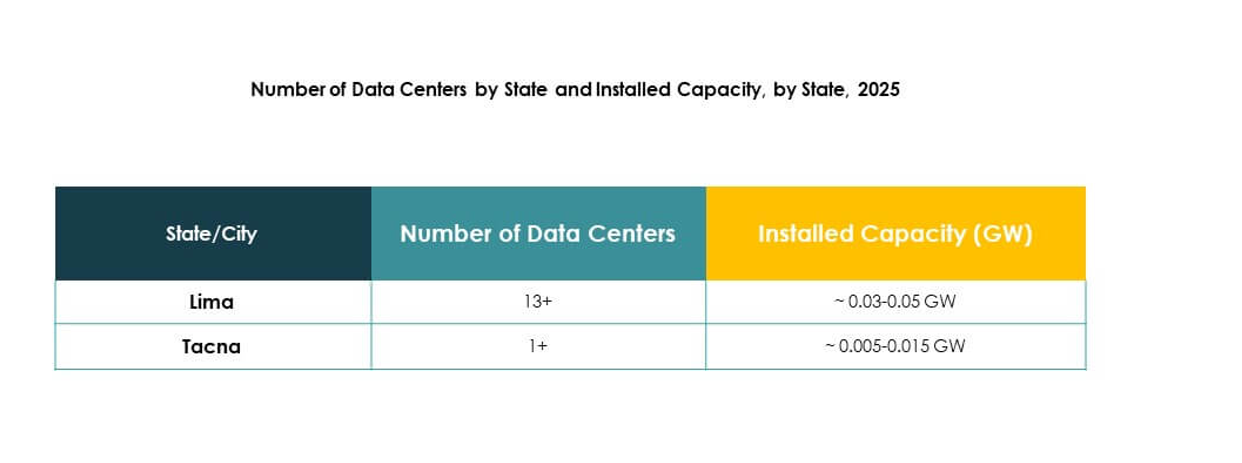

Доминирование Лимы и прибрежных регионов

Лима и близлежащие прибрежные регионы лидируют на рынке дата-центров Перу с долей в 46%. Концентрация предприятий, государственных учреждений и сильная связность способствуют этому доминированию. Это поддерживает крупномасштабные колокационные и облачные объекты. Лима выступает в качестве основного узла для международной связности через подводные кабели. Инвесторы отдают приоритет этому региону благодаря готовности инфраструктуры и плотности клиентов. Это создает стратегическое преимущество для поставщиков, расширяющих услуги. Доминирование прибрежных регионов подчеркивает важность концентрированного городского спроса в формировании рынка Перу.

- Например, в августе 2024 года Win Empresas объявила о строительстве своего шестого дата-центра в Ла-Молине, недалеко от Лимы, с вместимостью более 600 шкафов и первоначальными инвестициями в размере 12 миллионов долларов, поддерживая передовую инфраструктуру для корпоративных клиентов.

Появление Центрального нагорья

Центральное нагорье вносит 29% в рынок дата-центров Перу, демонстрируя сильный потенциал для роста. Увеличение цифрового проникновения и расширение предприятий в вторичных городах способствуют внедрению. Это обусловлено местными производственными, розничными и телекоммуникационными отраслями, стремящимися к безопасной инфраструктуре. Поставщики инвестируют в модульные и периферийные объекты для удовлетворения регионального спроса. Нагорье становится привлекательной альтернативой для снижения зависимости от Лимы. Возможности роста сильны в городах среднего уровня с растущими цифровыми экономиками. Это отражает растущее географическое разнообразие на рынке Перу.

- Например, Telefónica del Perú начала модернизацию внутренних регионов в январе 2025 года, начиная с Трухильо и планируя развертывание в других городах, включая Уанкайо, указывая на свой план обновления более 5000 базовых станций с передовой технологией Massive MIMO для поддержки увеличенной емкости данных.

Развитие присутствия в южных и северных регионах

Южные и северные регионы составляют 25% рынка центров обработки данных Перу. Промышленный рост и правительственные инициативы по расширению цифрового охвата стимулируют внедрение. Это поддерживается горнодобывающим, энергетическим и образовательным секторами, требующими локализованной инфраструктуры. Здесь все более актуальны периферийные и микроцентры обработки данных. Провайдеры рассматривают эти регионы как будущие коридоры роста. Основное внимание уделяется расширению подключения в недостаточно обслуживаемых районах. Региональный баланс усиливает цифровую устойчивость Перу и обеспечивает равномерное развитие инфраструктуры по всей стране.

Конкурентные инсайты:

- Claro Peru

- Alestra Peru

- Movistar Peru

- Entel Peru

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных Перу характеризуется сильной конкуренцией между местными телекоммуникационными операторами и глобальными провайдерами гипермасштабов. Claro Peru, Movistar Peru, Entel Peru и Alestra Peru доминируют в области локальной инфраструктуры и услуг подключения, в то время как Digital Realty и NTT укрепляют международные стандарты колокации и объектов. Глобальные лидеры, такие как Microsoft, AWS и Google, стимулируют внедрение облачных и гибридных моделей, предлагая передовые услуги, которые повышают ожидания рынка. Это демонстрирует баланс между региональными игроками, обеспечивающими надежность сети, и многонациональными корпорациями, внедряющими передовые технологии. Конкурентные стратегии сосредоточены на расширении емкости центров обработки данных, интеграции возобновляемой энергии и предоставлении управляемых услуг. Эта обстановка позиционирует Перу как растущий центр цифровой инфраструктуры в Латинской Америке, с инвестициями, соответствующими миграции облачных технологий предприятий, росту финтеха и усилиям по цифровизации под руководством правительства.

Последние события:

- В марте 2023 года Actis, частная инвестиционная компания из Великобритании, приобрела 11 объектов центров обработки данных у Nabiax за 500 миллионов долларов. Среди них два центра обработки данных расположены в Перу, что значительно способствует расширяющемуся ландшафту цифровой инфраструктуры страны.