Sammanfattning:

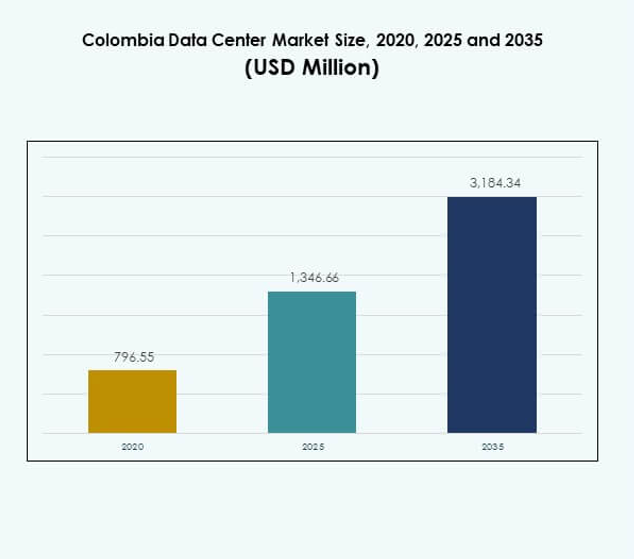

Marknadsstorleken för datacenter i Colombia värderades till 796,55 miljoner USD år 2020 och förväntas nå 1 346,66 miljoner USD år 2025 och förväntas uppgå till 3 184,34 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,95% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Colombia 2025 |

1 346,66 miljoner USD |

| Datacenter i Colombia, CAGR |

8,95% |

| Marknadsstorlek för datacenter i Colombia 2035 |

3 184,34 miljoner USD |

Tillväxten drivs av ökad molnanvändning, AI-integration och automation som formar operativa modeller. Företag fokuserar på skalbar, energieffektiv infrastruktur för att stödja digital transformation över branscher. Marknaden speglar stark innovation, med hybrid- och edge-lösningar som vinner mark. Dess strategiska betydelse ligger i att möjliggöra affärskontinuitet, säkerhet och global konkurrenskraft, vilket gör den attraktiv för både investerare och multinationella företag.

Regionalt leder centrala Colombia med sin starka uppkoppling och koncentration av infrastruktur i Bogotá, vilket gör det till den digitala navet. Norra regioner växer tack vare tillgång till undervattenskablar, vilket ökar internationell uppkoppling. Södra och västra områden visar en stadig adoption genom edge-distributioner och regeringsledda moderniseringsprojekt. Denna regionala balans ökar motståndskraften och säkerställer bredare digital inkludering nationellt.

Marknadsdrivkrafter

Ökad digital transformation och acceleration av molntjänster

Marknaden för datacenter i Colombia gynnas av stark digital transformation inom finansiella tjänster, telekom och detaljhandel. Företag efterfrågar molnstrategier, vilket driver storskalig infrastrukturutbyggnad. Företag prioriterar smidighet och operativ effektivitet, vilket skapar kontinuerliga investeringar i nästa generations datacenter. Antagandet av SaaS och hybridlösningar förstärker rollen för colocation-leverantörer. Teknikleverantörer fokuserar på att bygga säkra och flexibla modeller för långsiktig användning. Den växande beroendet av molntjänster etablerar strategiska möjligheter för både globala hyperskala-operatörer och regionala företag. Investerare ser det som en sektor med motståndskraft och skalbarhet. Denna miljö driver på en stadig intäktsökning och infrastrukturuppgraderingar.

Växande roll för artificiell intelligens och automation i verksamheten

Artificiell intelligens och automation påverkar operativa strategier på den colombianska datacentermarknaden. AI-drivna system optimerar kylning, energihantering och prediktivt underhåll. Automation minskar operativa risker samtidigt som det säkerställer snabbare distribution av IT-resurser. Företag förlitar sig på avancerade algoritmer för att minska driftstopp och stärka affärskontinuitet. Automationsverktyg förbättrar också resursutnyttjande och övergripande kostnadseffektivitet. Tjänsteleverantörer positionerar sig med starka automationsförmågor för att attrahera multinationella företag. Företag ser automation som avgörande för att upprätthålla prestanda under högre arbetsbelastningar. Det stärker konkurrenskraften och säkerställer beredskap för framtida arbetsbelastningar. Investerare stödjer expansionsprojekt som integrerar automation i stor skala.

- Till exempel utvecklar EdgeConneX ett specialbyggt datacenter designat enligt Tier 3 i Bogotá, med en planerad kapacitet på 28 megawatt (MW), inklusive 9,6MW av kärna och skal redo för tjänst i Q3 2025, och denna anläggning kommer att möjliggöra avancerad automation, sammankoppling och multi-molnintegration för colombianska företag.

Ökad Efterfrågan på Edge-datacenter och Framväxande Hybridmodeller

Edge-datacenter får fotfäste på den colombianska datacentermarknaden, vilket möjliggör snabbare databehandling närmare slutanvändarna. De stöder applikationer med låg latens inom e-handel, sjukvård och smarta stadsprojekt. Hybridmodeller blir populära, balanserar kostnadseffektivitet med skalbarhet. Företag väljer en kombination av lokala och molnbaserade distributioner för att optimera flexibilitet. Colocation-leverantörer integrerar edge-lösningar i sina tjänsteportföljer för att möta regional efterfrågan. Denna adoption stärker digitala ekosystem och stöder realtidsarbetsbelastningar. Företag värdesätter hybridmetoder för att balansera säkerhet, efterlevnad och innovation. Investerare ser det som en viktig utveckling i den nationella infrastrukturens landskap.

- Till exempel meddelade AWS lanseringen av en Local Zone i Bogotá, vilket utökar molninfrastrukturen närmare slutanvändarna och möjliggör för colombianska företag att köra latenskänsliga applikationer med förbättrad prestanda.

Expansion av Strategiska Investeringar och Partnerskap över Branscher

Strategiska investeringar från molnjättar och telekomoperatörer formar den colombianska datacentermarknaden. Partnerskap påskyndar infrastrukturutbyggnader i urbana nav och regionala kluster. Globala företag samarbetar med lokala företag för att förbättra anslutning och nätverksresiliens. Investering i undervattenskablar och fiberlänkar stärker ytterligare gränsöverskridande dataflöden. Företag söker leverantörer som erbjuder redundans på flera platser och katastrofåterställning. Partnerskap ger en väg för små operatörer att få tillgång till avancerad teknik och expertis. Dessa allianser bygger investerarförtroende och uppmuntrar ytterligare kapitalinflöden. Det skapar en hållbar grund för Colombias långsiktiga roll i den latinamerikanska digitala ekonomin.

Marknadstrender

Hållbar Infrastruktur och Grön Energiutbyggnad i Datacenter

Hållbarhet definierar Colombia Data Center-marknaden, där operatörer antar förnybar energi och energieffektiv kylning. Leverantörer fokuserar på att minska koldioxidavtryck genom integration av sol- och vindkraft. Företag använder vätskekylning och AI-baserade system för att sänka energianvändningseffektiviteten (PUE). Gröna certifieringar som LEED blir riktmärken för globala kunder. Företag föredrar anläggningar som är engagerade i hållbarhet när de outsourcar arbetsbelastningar. Regeringspolitik som stödjer förnybar adoption påskyndar grön infrastruktur. Det driver en starkare anpassning mellan affärsprioriteringar och miljöansvar. Denna trend lägger grunden för långsiktig konkurrenskraft i regionen.

Antagande av högdensitetsrack och modulära designmetoder

Högdensitetsrack får genomslag på Colombia Data Center-marknaden och stöder applikationer som AI, IoT och analys. Modulära datacenter stiger som en föredragen lösning på grund av hastighet och flexibilitet. Företag väljer modulära byggen för snabbare implementering i stadsområden. Colocation-leverantörer utökar modulära anläggningar för att betjäna molntjänstleverantörer. Högdensitetsmiljöer kräver specialiserad ström- och kylinfrastruktur. Leverantörer investerar i avancerade rackdesigner för att hantera högre arbetsbelastningar. Det stödjer innovation samtidigt som det bibehåller operativ effektivitet. Denna trend skapar nya intäktskanaler för infrastrukturleverantörer och tjänsteoperatörer.

Expansion av undervattenskabelanslutning och regional nätverksintegration

Undervattenskablar stärker anslutningen på Colombia Data Center-marknaden och länkar globala nav med regionala noder. Nya rutter ökar bandbreddskapaciteten och minskar latensen över Latinamerika. Företag utnyttjar förbättrad anslutning för multinationella operationer. Molnleverantörer ser Colombia som en stark port för att expandera tjänster regionalt. Telekomföretag investerar i fiberstommar för att stödja den växande digitala efterfrågan. Bättre integration förbättrar motståndskraft och katastrofåterhämtningsförmåga. Det positionerar Colombia som en konkurrenskraftig marknad inom Latinamerikas datainfrastrukturekosystem. Dessa investeringar förvandlar nationen till en strategisk anslutningsnav.

Antagande av avancerad säkerhet och efterlevnadsorienterad infrastruktur

Cybersäkerhet får kritisk betydelse på Colombia Data Center-marknaden när företag står inför utvecklande hot. Leverantörer integrerar avancerade brandväggar, intrångsdetektering och krypteringsprotokoll. Efterlevnad av globala standarder som ISO 27001 bygger kundförtroende. Företag prioriterar tjänsteleverantörer som garanterar dataskydd och regelverksefterlevnad. Banker, vård och statliga myndigheter kräver starka efterlevnadsåtgärder. Investeringar i fysiska och digitala säkerhetssystem förblir konsekventa. Det bygger förtroende bland multinationella företag som implementerar arbetsbelastningar i Colombia. Säkerhet blir en definierande differentierare i konkurrenskraftiga tjänsteerbjudanden.

Marknadsutmaningar

Begränsningar i energiförsörjning och höga infrastrukturkostnader

Den colombianska datacentermarknaden står inför utmaningar med begränsad energitillgång och stigande elkostnader. Tillförlitlig strömleverans är avgörande för kontinuerlig drift, men lokala nätverk är ansträngda. Operatörer spenderar mycket på reservsystem, vilket påverkar lönsamheten. Kylinfrastruktur medför ytterligare kapital- och driftskostnader. Dessa kostnader minskar konkurrenskraften mot större regionala nav. Mindre företag har svårt att balansera energieffektivitet med överkomlighet. Det påverkar expansionstidslinjer och den övergripande prissättningen av tjänster. Att upprätthålla långsiktiga investeringar kräver samordnade insatser mellan industri och regering.

Regulatoriska komplexiteter och brist på specialiserad arbetskraft

Den colombianska datacentermarknaden upplever utmaningar relaterade till efterlevnad av regler och tillgången på arbetskraft. Komplexa licens- och datalokaliseringsregler förlänger projekttidslinjer. Investerare möter hinder i att navigera skatter och importtullar. En brist på skickliga ingenjörer och IT-proffs skapar operativa risker. Företag investerar i utbildningsprogram men kompetensluckor kvarstår betydande. Detta begränsar takten för teknikimplementering och antagande av avancerade tjänster. Det saktar också ner expansionsplaner för hyperskala-leverantörer. Industrins tillväxt beror på effektiva regulatoriska ramar och strategier för talangutveckling.

Marknadsmöjligheter

Expansion genom molndrivna tjänster och utveckling av digitala ekosystem

Den colombianska datacentermarknaden skapar möjligheter genom att expandera molndrivna tjänster över olika branscher. Företag påskyndar migrationen till molnplattformar för smidighet och skalbarhet. Digitala ekosystem växer när e-handel, fintech och sjukvård kräver starkare infrastruktur. Leverantörer fångar möjligheter genom hanterade tjänster och edge-lösningar. Molnadoption stödjer långsiktig motståndskraft och konkurrenskraftig tillväxt. Det möjliggör också för investerare att stödja projekt i linje med högvärdiga applikationer. Partnerskap mellan globala och lokala leverantörer utökar tillgången till avancerade kapaciteter. Denna dynamik driver bredare möjligheter för tjänstediversifiering.

Innovation genom AI-integration och antagande av förnybar infrastruktur

Den colombianska datacentermarknaden får möjligheter från innovation inom AI-integration och förnybar infrastruktur. AI-drivna datacenter möjliggör prediktivt underhåll och resursoptimering. Antagande av förnybar energi minskar driftskostnader samtidigt som hållbarhetsprofiler förbättras. Dessa framsteg lockar multinationella företag som söker miljövänliga och innovativa lösningar. Leverantörer som investerar i smart infrastruktur positionerar sig som regionala ledare. Det säkerställer starkare marknadspenetration och kundlojalitet. Dessa möjligheter förstärker Colombias relevans i den växande digitala ekonomin. Investerare erkänner betydande värde i sådana hållbara och teknikfokuserade projekt.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den colombianska datacentermarknaden på grund av efterfrågan på servrar, nätverk och kylning. Företag förlitar sig på avancerad lagring och rack för skalbara arbetsbelastningar. Programvaruadoption växer med DCIM och orkestreringsverktyg som säkerställer effektivitet. Tjänster får fäste med konsult- och hanterade tjänster som stödjer transformation. Hårdvara förblir den största bidragsgivaren till marknadsintäkter, drivet av datatillväxt. Företag prioriterar säker och högpresterande infrastruktur. Det gör hårdvaruinvesteringar centrala för leverantörer som söker tillförlitliga långsiktiga kontrakt.

Efter datacentertyp

Hyperscale-datacenter leder den colombianska datacentermarknaden med stora investeringar från globala molnföretag. Colocation-center följer med stark adoption bland företag som söker kostnadseffektivitet. Edge- och modulära center noterar ökande efterfrågan för applikationer känsliga för latens. Företagsdatacenter behåller relevans i reglerade industrier. Mega-datacenter stärker internationell anslutning och service-redundans. Molninternet-datacenter expanderar med tillväxten av SaaS och PaaS. Det driver vidare adoption över industrier med skalbara lösningar.

Efter distributionsmodell

Molnbaserad distribution leder den colombianska datacentermarknaden, vilket återspeglar digitala först-strategier. Företag antar hybridmodeller för flexibilitet och riskhantering. On-premises behåller värde i regerings- och känsliga sektorer. Molndominans drivs av adoptionen av SaaS, IaaS och PaaS. Hybridintegration växer med företag som balanserar arbetsbelastningar. SMF förlitar sig på moln för skalbarhet medan stora företag kombinerar modeller. Det skapar olika tillväxtvägar för leverantörer över sektorer.

Efter företagsstorlek

Stora företag dominerar den colombianska datacentermarknaden genom högre budgetar och komplexa behov. SMF antar moln och colocation för skalbarhet och kostnadshantering. Efterfrågan från SMF accelererar digital transformation inom detaljhandel, fintech och sjukvård. Stora företag bibehåller starkt fokus på motståndskraft och efterlevnad. SMF antar edge-lösningar för smidighet. Denna dubbla adoption stärker ekosystemet över företagsstorlekar. Det säkerställer hållbar efterfrågan över leverantörer.

Efter applikation / användningsfall

BFSI dominerar den colombianska datacentermarknaden på grund av efterlevnad, säkerhet och transaktionsvolymer. IT och telekom representerar stark efterfrågan genom moln- och nätverkstjänster. Sjukvården växer med digitala journaler och telemedicin. Detaljhandel och e-handel accelererar efterfrågan på skalbara plattformar. Media och underhållning antar infrastruktur för streamingtillväxt. Tillverkningsindustrin kräver pålitliga system för automation och analys. Regering och försvar betonar efterlevnad och säkra plattformar. Utbildning och verktyg bidrar till stadig tillväxt.

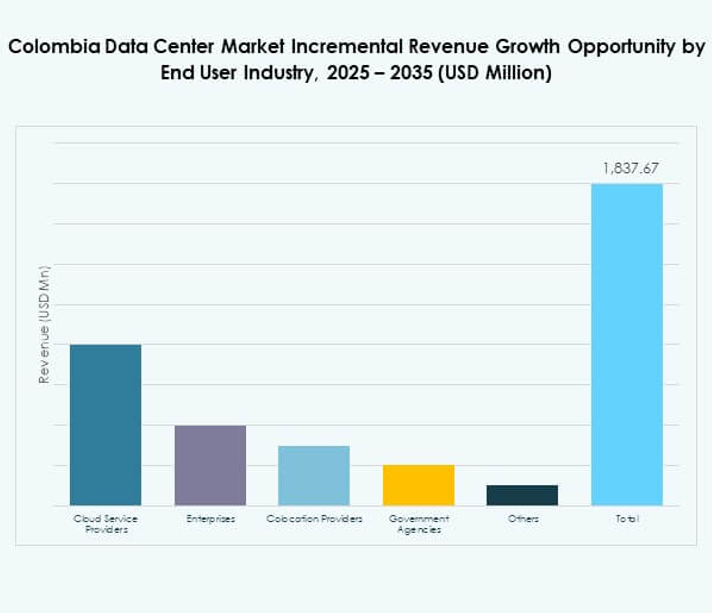

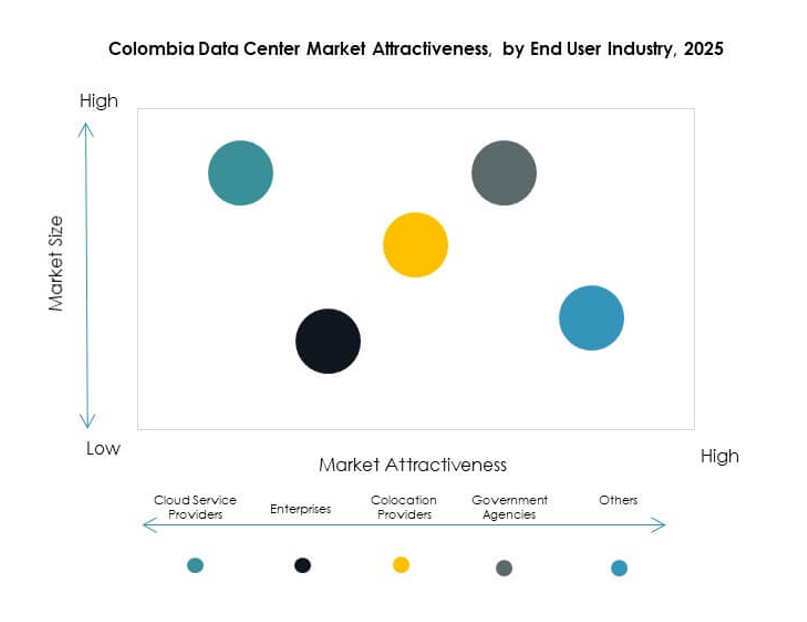

Efter slutanvändarindustri

Molntjänstleverantörer leder den colombianska datacentermarknaden och driver hyperscale-investeringar. Företag förblir starka bidragsgivare med hybrid- och colocation-efterfrågan. Colocation-leverantörer växer med SMF som outsourcar infrastruktur. Regeringsorgan kräver säker, lokaliserad lagring. Andra industrier som verktyg och utbildning stärker också adoptionen. Molnföretag förblir den dominerande kraften i att forma infrastrukturstrategin. Det etablerar långsiktig dominans över ekosystemet.

Regionala insikter

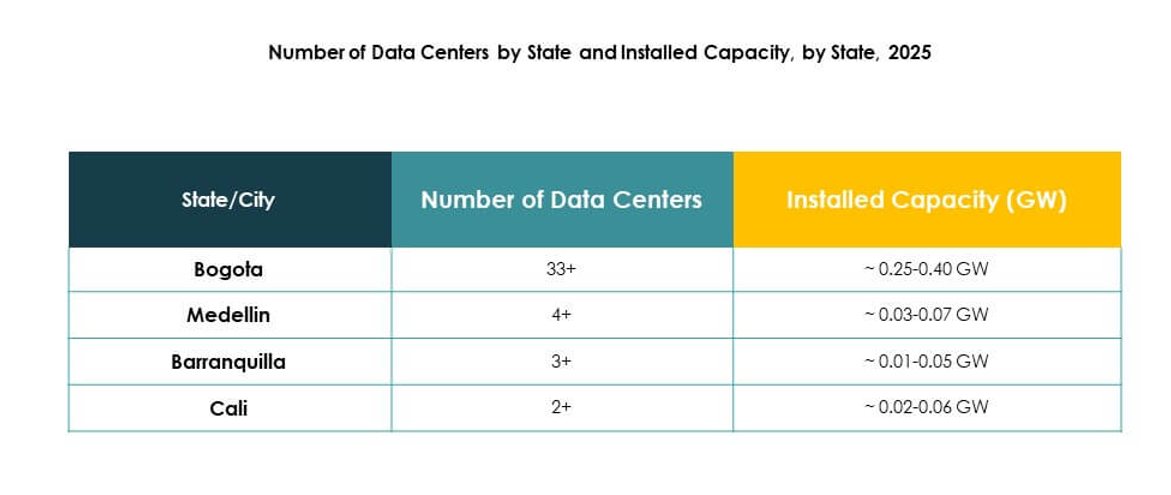

Dominans av centrala Colombia med Bogotá som kärnhubb

Centrala Colombia leder den colombianska datacentermarknaden med 52% andel, centrerad i Bogotá. Regionen drar nytta av robust anslutning och tillgång till kvalificerad arbetskraft. Molnleverantörer och företag väljer Bogotá för skalbarhet och säkerhet. Infrastrukturinvesteringar flödar in i staden på grund av dess etablerade ekosystem. Colocation- och hyperscale-distributioner dominerar expansionen. Det sätter standarden för tjänsteleverans i landet. Denna dominans gör Bogotá till den digitala kärnan i Colombias ekonomi.

- Till exempel erbjuder Equinix BG1 Bogotá Data Center 21 570 kvadratfot upphöjd golvyta för colocation och är certifierat för ISO 27001, PCI DSS, SOC 1 Typ 2 och SOC 2 Typ 2 efterlevnad, och rankas som nummer 1 på Colombias marknad enligt Equinixs officiella datacenterlista.

Framväxande tillväxt i norra Colombia med strategisk kustfördel

Norra Colombia har en andel på 28 % av Colombias datacentermarknad, stödd av kuststäder. Tillgång till undervattenskablar stärker internationell anslutning. Företag drar nytta av lägre latens i globala dataflöden. Regionen får uppmärksamhet från colocation-leverantörer som riktar sig mot multinationella kunder. Tillväxten stöds av e-handel och logistikindustrier. Det positionerar norra städer som framväxande alternativ för hyperskaliga distributioner. Kustfördelen skapar varaktig relevans för framtida expansion.

- Till exempel, i juli 2025, tillkännagav InterNexa en investering på mer än 8 miljarder colombianska pesos för utbyggnaden av 25 nya anslutningsnoder i över 20 strategiska kommuner inklusive kustnära norra platser med anslutning upp till 100 Gbps per plats och en 900 % ökning i installerad kapacitet jämfört med tidigare år, som officiellt bekräftats av InterNexa.

Södra och västra Colombia stärker nischade tillväxtområden

Södra och västra Colombia står för 20 % av Colombias datacentermarknad. Regionerna lockar till sig distributioner inriktade på hälso- och sjukvård, utbildning och regering. Leverantörer expanderar mindre anläggningar för att möta lokal efterfrågan. Dessa regioner prioriterar edge-infrastruktur för att stödja digitalisering på landsbygden. Tillväxtmöjligheterna förblir stabila genom regionala moderniseringsprogram. Det tillför diversifiering bortom större nav. Fördelningen av investeringar stöder en nationell infrastrukturjämvikt.

Konkurrensinsikter:

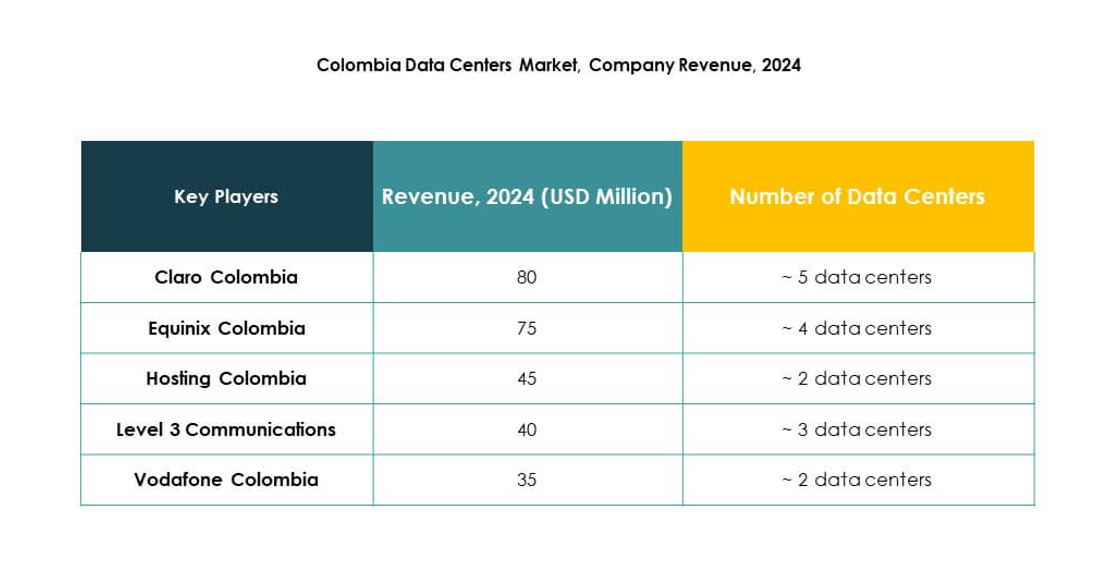

- Claro Colombia

- Equinix Colombia

- Hosting Colombia

- Vodafone Colombia

- Level 3 Communications

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Colombias datacentermarknad innehåller en blandning av globala hyperskaliga aktörer, regionala telekomoperatörer och specialiserade colocation-leverantörer. Globala ledare som AWS, Microsoft och Google expanderar genom storskaliga investeringar, vilket stärker molnanvändning och företagslösningar. Telekomoperatörer som Claro och Vodafone integrerar anslutning med datacentertjänster, vilket säkrar lokal dominans. Equinix och Digital Realty driver colocation och interkonnektionsutveckling, stödda av avancerade globala plattformar. NTT och Level 3 förbättrar internationell anslutning, medan Hosting Colombia tillgodoser regionala företag med skräddarsydda lösningar. Det visar på ökad konkurrens, där aktörer fokuserar på hybriderbjudanden, energieffektivitet och säkerhetsdriven infrastruktur. Strategiska allianser, teknologisk innovation och infrastrukturens skalbarhet förblir kritiska differentierare som formar långsiktig positionering.

Senaste utvecklingen:

- I augusti 2025 grundades den colombianska föreningen för datacenter (ACOLDC) genom ett partnerskap som syftar till att stärka nationens teknologiska innovation, med Vertiv som en viktig teknisk partner för att tillhandahålla utbildning och stöd för kritisk infrastruktur, med start i september 2025.

- I oktober 2024 tillkännagav ODATA (Aligned Data Centers) en betydande expansionsplan i Colombia, med ett åtagande på 1,3 miljarder USD för byggandet av två nya datacenter BG02 och BG03 i Bogotá. De första faserna av dessa avancerade anläggningar förväntas vara klara i slutet av 2026, vilket utökar företagets närvaro och förstärker Bogotás roll som den centrala navet för datacenterinfrastruktur i landet.