Sammanfattning:

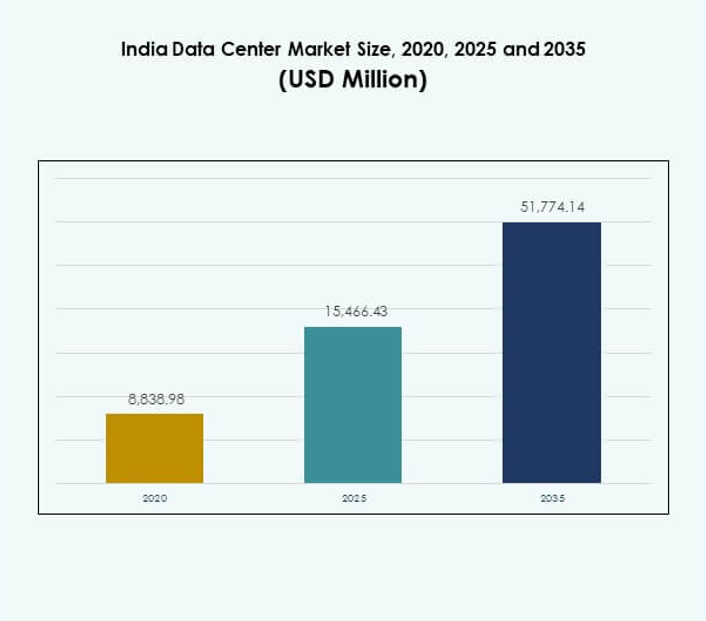

Storleken på Indiens datacentermarknad värderades till 8 838,98 miljoner USD år 2020, till 15 466,43 miljoner USD år 2025 och förväntas nå 51 774,14 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,81 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Indiens datacentermarknad 2025 |

15 466,43 miljoner USD |

| Indiens datacentermarknad, CAGR |

12,81% |

| Storlek på Indiens datacentermarknad 2035 |

51 774,14 miljoner USD |

Marknadstillväxten drivs av ökad molnanvändning, stark efterfrågan på AI och IoT-applikationer samt ökat beroende av hybrida infrastrukturmodeller. Företag fokuserar på skalbarhet, automatisering och efterlevnad för att öka effektiviteten. Detta stärker Indiens position som en viktig nav för digital transformation. För företag och investerare erbjuder marknaden betydande möjligheter som stöds av politiskt drivna initiativ, teknologisk innovation och företagsanpassning av datadrivna modeller.

Västra Indien leder marknaden med starka nav som Mumbai och Pune, stödda av undervattenskabelanslutning och efterfrågan från finanssektorn. Södra städer som Chennai, Hyderabad och Bengaluru framträder som stora tillväxtcentra tack vare IT-kluster och startup-ekosystem. Norra och östra regionerna visar också ökande potential med statliga projekt och företagsanpassning. Denna geografiska spridning säkerställer en balanserad och motståndskraftig marknadsexpansion.

Marknadsdrivkrafter

Ökad efterfrågan på molnanvändning och digital transformation inom olika industrier

Indiens datacentermarknad expanderar på grund av snabb molnanvändning och digital transformation inom olika sektorer. Företag migrerar arbetsbelastningar till skalbara molnplattformar för att förbättra operativ smidighet och kostnadseffektivitet. Efterfrågan på datalokalisering driver också investeringar i nya anläggningar. Företag förlitar sig på avancerade beräkningsmodeller för att stödja realtidsanalys och artificiell intelligens. Det stöder affärskontinuitet genom att säkerställa säker datalagring och sömlös åtkomst. Investerare identifierar stark avkastning i att bygga hyperskaliga och colocation-anläggningar. Sektorn attraherar globala teknikaktörer för att stärka digital infrastruktur. Denna drivkraft förstärker Indiens roll som en digital-först-ekonomi.

- Till exempel lanserade Amazon Web Services (AWS) i november 2022 Asien-Stillahavsregionen (Hyderabad) i Indien, med tre tillgänglighetszoner utformade för att leverera låg latens och hög tillgänglighet för företag, enligt officiella AWS- och regeringsutgåvor.

Ökad integration av IoT, 5G och artificiell intelligens i kärninfrastrukturen

IoT-enheter, 5G-utbyggnad och AI-integration bidrar avsevärt till infrastrukturens tillväxt. Företag antar dataintensiva applikationer som kräver robust lagring och snabbare bearbetning. Det accelererar efterfrågan på avancerade nätverk och högdensitetsserverrack. Telekomoperatörer investerar kraftigt i nya anläggningar för att hantera den växande mobildatatrafiken. Företag utnyttjar AI-driven automatisering för prediktiv analys, vilket förbättrar effektiviteten. Den indiska datacentermarknaden drar nytta av sektorsöverskridande innovation, vilket gör den till en strategisk tillväxtnav. Det säkerställer att företag får skalbarhet för avancerade tjänster. Denna momentum driver efterfrågan på motståndskraftiga och framtidssäkra anläggningar.

Expansion av e-förvaltningsprogram och digitala initiativ inom offentlig sektor

Regeringsinitiativ förbättrar den digitala infrastrukturen genom att stödja e-förvaltning, smarta städer och digitalisering av offentliga tjänster. Offentliga myndigheter driver investeringar i säkra, efterlevande och effektiva anläggningar för att hantera känslig data. Det bygger motståndskraft inom områden som försvar, sjukvård och finans. Digitala Indien-program påskyndar antagandet av molnplattformar över statliga institutioner. Den indiska datacentermarknaden drar nytta av gynnsamma regler för datalokalisering och säkerhet. Företag samarbetar med regeringsstödda projekt för att säkerställa efterlevnad och kapacitetsutbyggnad. Sektorn stärker investerarnas förtroende genom regleringsklarhet. Detta skapar långsiktiga möjligheter för modernisering av infrastrukturen.

- Till exempel driver National Informatics Centre (NIC) nationella datacenter i Delhi, Pune, Bhubaneswar och Hyderabad, med nästan 100 petabyte lagringskapacitet och cirka 5 000 servrar dedikerade till statliga molnapplikationer, enligt officiella NIC- och regeringsinfrastrukturmeddelanden.

Ökade företagsinvesteringar i hybrid- och multicloud-arkitekturer

Hybrid- och multicloud-distributioner får fotfäste bland företag som söker flexibilitet och motståndskraft. Företag diversifierar arbetsbelastningar över offentliga och privata plattformar för effektivitet. Det minskar risker relaterade till driftstopp samtidigt som kostnader optimeras. Företag antar virtualiserings- och orkestreringsprogramvara för att förbättra IT-prestanda. Den indiska datacentermarknaden drar nytta av den ökande efterfrågan på hybridinfrastruktur bland finansiella tjänster och IT-företag. Företag fokuserar på molnbaserade applikationer som kräver robust backend-infrastruktur. Investerare ser denna drivkraft som en väg till skalbara avkastningar. Hybridarkitekturer stärker Indiens position i den globala digitala ekonomin.

Marknadstrender

Snabb tillväxt av förnyelsebart drivna datacenter och antagande av grön energi

Den indiska datacentermarknaden bevittnar en stark förskjutning mot förnyelsebart drivna verksamheter. Operatörer implementerar sol-, vind- och hybridlösningar för att minska driftskostnader och anpassa sig till ESG-mål. Det gör det möjligt för globala företag att uppfylla hållbarhetsåtaganden. Colocation-leverantörer marknadsför gröna meriter för att attrahera miljömedvetna kunder. Energieffektivitetsåtgärder, såsom vätskekylning och återanvändning av värme, blir allt viktigare. Regulatoriskt fokus på utsläpp stärker denna trend. Branschen positionerar sig som ett lågutsläppshub. Hållbara verksamheter säkrar investerarnas förtroende för långsiktig lönsamhet.

Ökande efterfrågan på edge-datacenter för att stödja realtidsapplikationer

Edge-datacenter framträder som en viktig trend med efterfrågan på applikationer med låg latens. Det stöder industrier som autonom mobilitet, tillverkningsautomation och fjärrsjukvård. Företag föredrar edge-infrastruktur för att minimera driftstopp och säkerställa beslutsfattande i realtid. Telekomföretag expanderar modulära anläggningar nära urbana kluster. Den indiska datacentermarknaden gynnas av en växande 5G-utbyggnad som kompletterar edge-användning. Regionala aktörer investerar i mikrodatacenter för lokala tjänster. Edge-tillväxt accelererar innovation i smarta städer. Denna trend säkerställer snabb skalbarhet för avancerade teknologier.

Användning av Avancerade Kylteknologier för att Hantera Högdensitetsinfrastruktur

Kyllösningar förändras när anläggningar är värdar för högdensitetsrack och kraftintensiva applikationer. Operatörer implementerar vätskekylning, nedsänkningskylning och AI-driven optimering för att kontrollera energianvändningen. Det minskar kostnaderna och stöder långsiktiga hållbarhetsmål. Colocation-anläggningar antar modulär kylning för att säkerställa flexibel distribution. Den indiska datacentermarknaden stärks när teknikleverantörer erbjuder lokala innovationer. Företag prioriterar effektiva kylsystem för att hantera AI och big data-arbetsbelastningar. Avancerade kylteknologier förbättrar systemets drifttid. Denna trend stärker operativ tillförlitlighet i konkurrensutsatta miljöer.

Ökat Fokus på Cybersäkerhet och Regulatorisk Efterlevnad i Verksamheten

Ökande digitala hot driver efterfrågan på avancerade cybersäkerhetssystem i anläggningar. Företag prioriterar efterlevnad av GDPR, Indiens datalokaliseringsregler och globala ramverk. Det ökar förtroendet bland internationella kunder som hanterar kritiska arbetsbelastningar. Operatörer investerar i AI-baserad övervakning och flerskiktade brandväggar. Den indiska datacentermarknaden lockar multinationella företag tack vare infrastruktur som är redo för efterlevnad. Molnleverantörer etablerar SOCs och katastrofåterställningskapacitet för motståndskraft. Cybersäkerhetsmognad blir en konkurrensfördel. Denna trend ökar investerarnas förtroende och företagsanvändning.

Marknadsutmaningar

Höga Kapitalinvesteringskrav och Stigande Energikostnader i Infrastrukturutbyggnad

Att bygga och underhålla avancerade datacenter kräver stora initiala kapital och kontinuerliga driftskostnader. Investerare står inför utmaningar att balansera höga investeringar med långsiktig lönsamhet. Det blir mer komplext på grund av stigande eltariffer och beroende av stabil energiförsörjning. Den indiska datacentermarknaden har svårigheter att hantera marginaler för operatörer som konkurrerar på kostnad. Mindre aktörer kämpar för att expandera utan extern finansiering. Långa ledtider för avkastning på investeringar bromsar också expansionsplaner. Tillgång till energi och kostnader påverkar skalbarheten. Dessa faktorer skapar hinder för nya aktörer.

Regulatorisk Komplexitet och Markförvärvsproblem i Viktiga Urbana Nav

Regulatoriska hinder och komplexa godkännandeprocesser fördröjer projektens tidslinjer i större städer. Kostnaderna för markförvärv ökar avsevärt i storstäder, vilket gör expansion utmanande. Det tvingar utvecklare att leta efter alternativ i sekundära städer. Den indiska datacentermarknaden står inför förseningar i bygglov och efterlevnadskrav. Tillstånd för kraft- och fiberanslutning bromsar också framstegen. Investerare beaktar ofta risker i projektvärderingar. Brist på enhetliga regler över delstater skapar osäkerhet. Dessa utmaningar begränsar snabbare distribution av nya anläggningar.

Marknadsmöjligheter

Framväxande Potential i Sekundära Städer och Infrastruktur Stödd av Förnybar Energi

Sekundära städer som Pune, Kochi och Jaipur framträder som attraktiva destinationer för anläggningsutveckling. Tillgången på mark och lägre kostnader erbjuder starka tillväxtmöjligheter. Det skapar distribuerad kapacitet bortom mättade metronav. Operatörer utforskar förnyelsebara campus för att minska kostnader. Den indiska datacentermarknaden drar nytta av statligt stöd för regional utveckling. Dessa möjligheter lockar medelstora företag och globala aktörer. Investerare tjänar på diversifierade geografiska fotavtryck. Expansion till sekundära nav säkerställer långsiktig konkurrenskraft.

Ökande efterfrågan från digitala tjänster, OTT-plattformar och globala molnleverantörer

OTT-plattformar, fintech-startups och spelbolag driver exponentiella behov av lagring och bearbetning. Företag behöver skalbar infrastruktur i bakgrunden för att hantera användartillväxt. Det ökar efterfrågan på colocation och hyperscale-investeringar. Globala molnleverantörer expanderar sina indiska fotavtryck för att fånga efterfrågan. Den indiska datacentermarknaden stöder storskalig distribution av streaming- och e-handelsplattformar. Tillväxtmöjligheter gynnar leverantörer som erbjuder skalbarhet och redundans. Strategiska partnerskap skapar snabbare vägar till marknaden. Dessa möjligheter förstärker Indiens globala digitala integration.

Marknadssegmentering

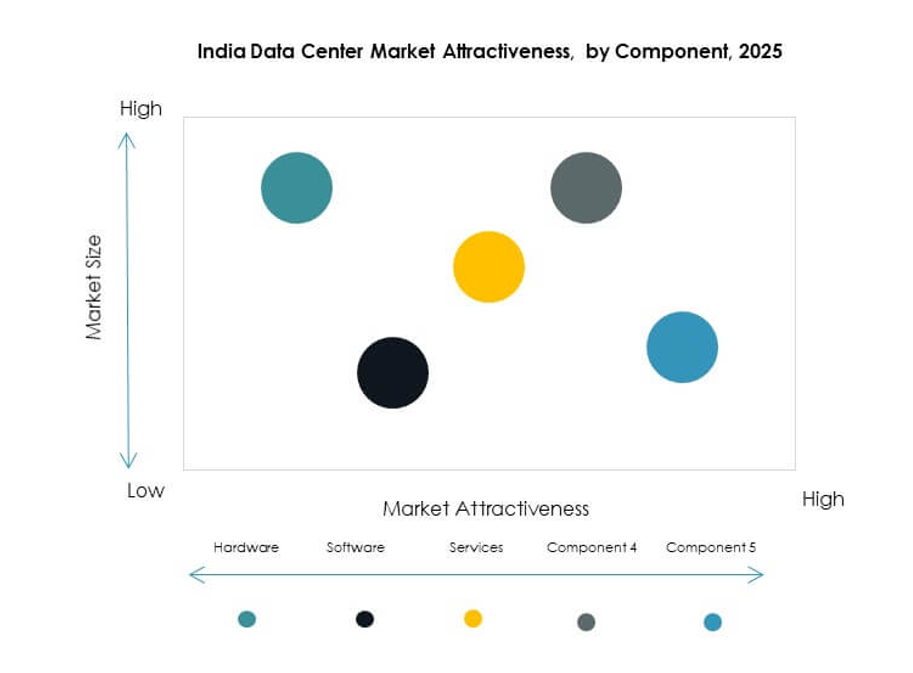

Efter komponent

Den indiska datacentermarknaden visar hårdvara som det dominerande segmentet, lett av servrar, nätverk och lagringslösningar som står för stora investeringar. Stark efterfrågan på högdensitetsservrar och vätskekylda rack driver tillväxt. Programvara, inklusive DCIM och automation, ökar i adoption för effektivitet. Tjänster som konsultation och hanterade erbjudanden kompletterar infrastrukturutbyggnad. Hårdvara behåller den största andelen på grund av sin viktiga roll i verksamheten. Företag kombinerar i allt högre grad avancerad hårdvara med molnnativ programvara. Tjänster bidrar med återkommande intäktsströmmar. Denna balans stärker den övergripande marknadsprestandan.

Efter datacentertyp

Hyperscale-anläggningar dominerar den indiska datacentermarknaden, drivna av globala molnaktörer som investerar i kapacitetsutbyggnad. Colocation-center ser också snabb tillväxt när små och medelstora företag outsourcar IT-behov. Edge och modulära anläggningar får fäste i Tier-II-städer för att stödja lokaliserade tjänster. Företagsanläggningar fokuserar på säker datahosting. Mega-datacenter och internetdatacenter betjänar globala trafikbehov. Det återspeglar mångfaldig efterfrågan över affärsskala. Hyperscale-dominans fortsätter på grund av skalbarhetsfördelar. Tillväxt i colocation och edge skapar balanserad branschmomentum.

Efter distributionsmodell

Hybrid distribution har betydande tillväxt på grund av att företag balanserar kostnad, säkerhet och flexibilitet. Molnbaserad adoption växer med digitala transformationsinitiativ. On-premises distribution fortsätter bland statliga och försvarskunder på grund av efterlevnad. Den indiska datacentermarknaden ser hybrid som den ledande modellen på grund av dess anpassningsförmåga. Företag diversifierar arbetsbelastningar över modeller för att minska risker. Molnbaserad adoption stämmer överens med ökningen av SaaS och digitala tjänster. On-premises behåller betydelse för kritiska arbetsbelastningar. Distributionsvalen återspeglar strategiska företagsmål.

Efter företagsstorlek

Stora företag dominerar efterfrågan på grund av stort beroende av avancerad IT-infrastruktur. Små och medelstora företag (SME) använder colocation och molntjänster för att minimera kostnader. Det möjliggör för mindre företag att effektivt skala upp verksamheten. Den indiska datacentermarknaden visar stark adoption bland SME inom detaljhandel, fintech och e-handel. Stora företag investerar i hyperscale och hybridanläggningar. SME drar nytta av modulära och prenumerationsbaserade tjänster. Båda segmenten bidrar avsevärt till den totala tillväxten. Marknadsaktörer designar skräddarsydda erbjudanden för varje storleksgrupp.

Efter applikation / användningsfall

BFSI innehar en ledande andel med stark efterfrågan på säkra, efterlevnadskompatibla och skalbara anläggningar. IT och telekom driver kontinuerlig expansion på grund av dataintensiva applikationer. Regering och försvar prioriterar suveränitet och kontroll. Hälso- och sjukvård, detaljhandel och mediesektorer visar snabb adoption drivet av digitala tjänster. Den indiska datacentermarknaden får också dragkraft från tillverknings- och utbildningsanvändningsfall. Applikationer speglar olika efterfrågemönster. BFSI fortsätter leda på grund av kritiska behov. Detaljhandel och hälso- och sjukvård framträder som högväxtvertikaler.

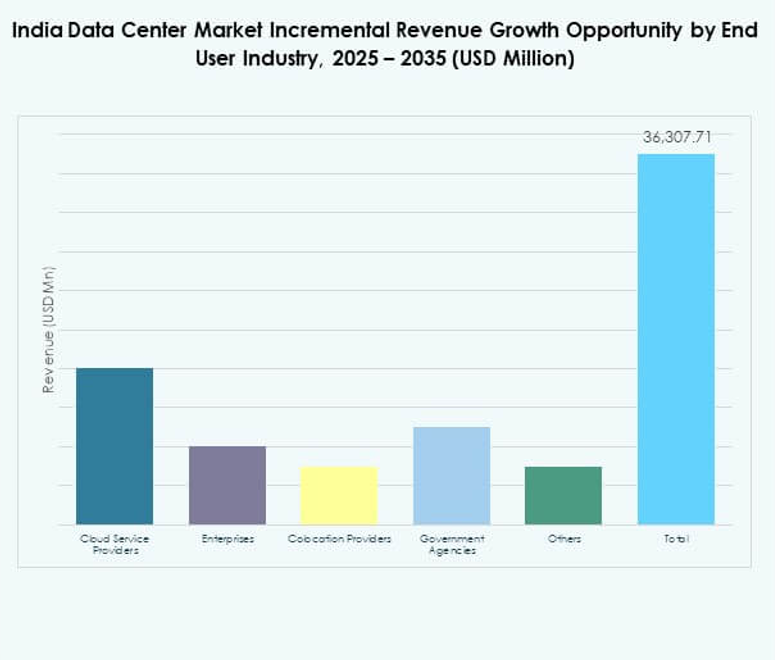

Efter slutanvändarindustri

Molntjänstleverantörer dominerar den indiska datacentermarknaden, drivet av storskaliga globala aktörer som expanderar sina fotavtryck. Företag antar hybrid- och colocation-anläggningar för flexibla behov. Statliga myndigheter kräver efterlevnadskompatibla lösningar i linje med lokaliseringsregler. Colocation-leverantörer stödjer SME och växande digitala tjänster. Andra industrier utökar sin närvaro med skräddarsydda implementeringar. Det speglar olika slutanvändarbehov över ekosystemet. Molnleverantörer upprätthåller ledarskap på grund av skala. Stark samverkan mellan företag och leverantörer driver långsiktig branschutveckling.

Regionala insikter

Västra Indien leder med starkast marknadsandel

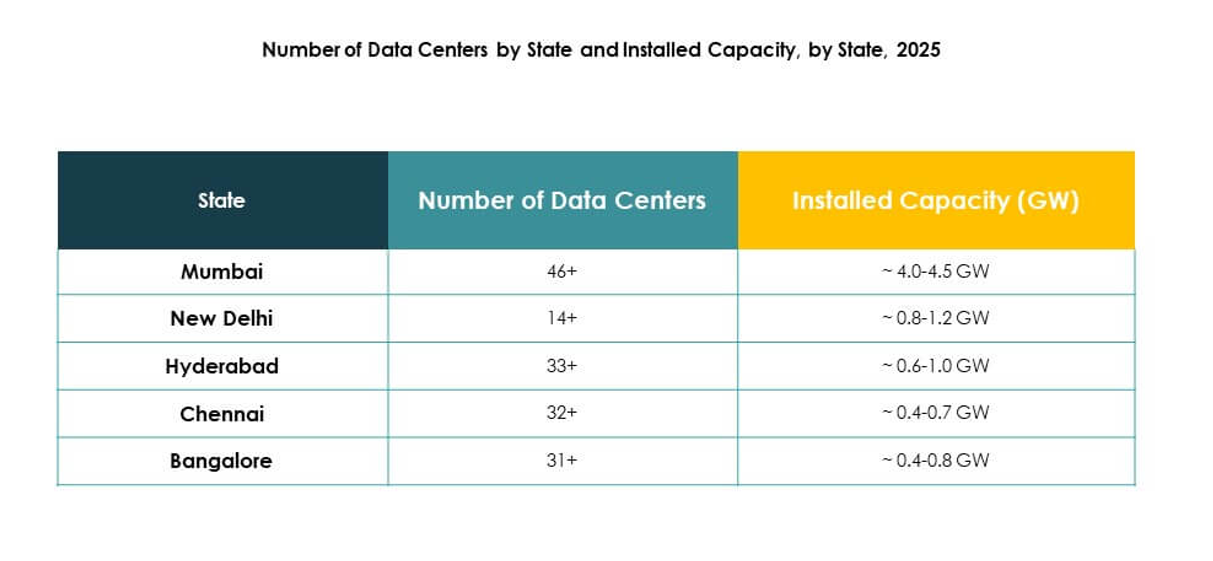

Västra Indien innehar 38% av den indiska datacentermarknaden, drivet av nav i Mumbai och Pune. Regionen drar nytta av undervattenskabelanslutning, stark efterfrågan från finanssektorn och tillgång till förnybar energi. Det lockar investeringar i hyperscale och colocation. Det är den ledande regionen på grund av stark infrastrukturberedskap. Företag expanderar verksamheten här för global anslutning. Västra Indien fortsätter att konsolidera ledarskap i storskaliga implementeringar. Regionen stärker Indiens roll som ett globalt digitalt nav.

- Till exempel är Sifys Rabale AI-redo datacentercampus i Navi Mumbai designat för upp till 377+ MW IT-kapacitet och inkluderar 99 MW sol- och vindkraftsstöd.

Södra Indien expanderar med växande marknadsandel

Södra Indien står för 32% av den indiska datacentermarknaden, stödd av tillväxt i Chennai, Hyderabad och Bengaluru. Det drar nytta av IT-tjänster, startups och smarta stadsprojekt. Närheten till undervattenskabel-landningar gör Chennai till ett strategiskt nav. Det lockar investeringar i colocation och edge-anläggningar. Företag föredrar södra städer för skalbarhet och innovationspotential. Det etablerar sig som den näst största subregionen. Södra Indien positionerar sig som ett växande tillväxtcentrum.

- Till exempel invigde CtrlS Datacenters i februari 2025 en datacenterpark i Chennai med två byggnader som erbjuder en kombinerad IT-belastningskapacitet på 72 MW, konstruerad för att motstå jordbävningar upp till magnitud 7,5 på Richterskalan, säkrad av ett niozoners säkerhetssystem och fyra fiberinträdesvägar, och planerad att sträva efter LEED Platinum-certifiering för hållbar drift.

Norra och östra Indien framträder med framtida tillväxtpotential

Northern och Eastern India tillsammans har en 30% andel av Indiens datacentermarknad. Delhi NCR driver efterfrågan i norr genom regeringens och företagens adoption. Östra städer som Kolkata och Bhubaneswar visar potential för edge och modulära anläggningar. Det skapar distribuerade möjligheter över framväxande nav. Marknadstillväxten i dessa subregioner leds av mindre företag och efterfrågan från den offentliga sektorn. Det stärker geografisk mångfald över marknaden. Båda subregionerna tillför motståndskraft till Indiens digitala expansion.

Konkurrensinsikter:

- Sify Technologies

- Yotta Infrastructure

- CtrlS Data Centers

- Nxtra Data (Bharti)

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Andra

Indiens datacentermarknad speglar stark konkurrens mellan inhemska operatörer och globala hyperscale-aktörer. Lokala leverantörer som Sify, CtrlS och Yotta utökar kapacitet genom modulära campus och förnybara energidrivna anläggningar. Internationella ledare inklusive AWS, Microsoft och Google stärker närvaron med molndrivna investeringar och strategiska allianser. Det drar nytta av hybrida partnerskap, fusioner och teknikfokuserade uppgraderingar som förbättrar skalbarhet och motståndskraft. Nxtra Data och Digital Realty expanderar colocation-fotavtryck för att fånga efterfrågan från företag och små och medelstora företag. NTT förbättrar global anslutning genom nätverksintegrerade lösningar. Konkurrensstrategier betonar innovation, efterlevnad och hållbarhet. Denna rivalitet stärker Indiens positionering som ett kritiskt digitalt nav i Asien.

Senaste utvecklingen:

- I juli 2025 meddelade Google planer på att investera 6 miljarder dollar för att bygga ett 1-gigawatt datacenter med integrerad förnybar energiinfrastruktur i Visakhapatnam, Andhra Pradesh. Av denna investering är 2 miljarder dollar specifikt avsatta för förnybar energi.

- I augusti 2025 aktiverade CtrlS Data Centers den första fasen av sitt nya datacentercampus i Kolkata, vilket levererar 16MW kapacitet för att stödja den växande efterfrågan på högdensitetsdatalösningar i östra Indien. Detta markerar ett betydande steg i CtrlS:s pågående expansion, som riktar sig mot viktiga storstäder och framväxande regioner och förbättrar deras nationella datacenterfotavtryck.

- I april 2025 invigde Sify Technologies sitt nya AI-redo datacenter i Noida, vilket representerar deras största anläggning i norra Indien och är utformat för att erbjuda avancerad säkerhet, tillförlitlighet och prestanda för det snabbt utvecklande digitala landskapet. Detta center har nästa generations infrastruktur, med betoning på skalbarhet och hållbara operationer för att attrahera företag som siktar på säkra och effektiva moln- och AI-lösningar.

- I november 2024 gjorde Yotta Infrastructure rubriker genom att förvärva IndiQus Technologies, moderbolaget till molnplattformen Apiculus. Förvärvet syftar till att stärka Yottas suveräna AI- och molnkapaciteter, vilket stödjer deras ambition för ledarskap inom Indiens digitala infrastruktur. Denna åtgärd förväntas påskynda digital transformation och innovation genom att tillhandahålla en omfattande AI- och molnplattform för företag.