Sammanfattning:

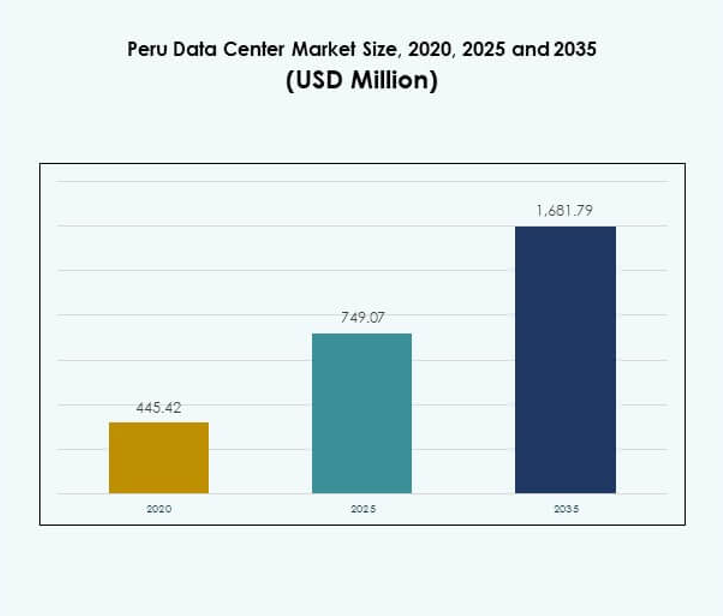

Marknadsstorleken för datacenter i Peru värderades till 445,42 miljoner USD år 2020 och förväntas nå 749,07 miljoner USD år 2025 och 1 681,79 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,39% under prognosperioden. Stark efterfrågan på molntjänster, digital transformation inom företag och regleringsinitiativ formar expansionen av moderna anläggningar över hela landet.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Peru 2025 |

USD 749,07 Miljoner |

| Marknadstillväxt för datacenter i Peru, CAGR |

8,39% |

| Marknadsstorlek för datacenter i Peru 2035 |

USD 1 681,79 Miljoner |

Tillväxten drivs av ökad teknikadoption, innovation inom infrastruktur och en stigande övergång mot hybrid- och edge computing. Företag prioriterar skalbarhet, datasäkerhet och efterlevnad, vilket stärker rollen för lokala anläggningar. Marknaden för datacenter i Peru stöder digitala industrier som fintech, hälso- och sjukvård och e-handel, och erbjuder säkra och effektiva plattformar. Det är strategiskt viktigt för företag och investerare som söker långsiktiga möjligheter i Latinamerikas växande digitala ekonomi.

Regionalt leder Lima och kustområden marknaden på grund av hög företagsdensitet och tillförlitlig anslutning, och fungerar som den primära navet för internationell infrastruktur. Centrala höglandet växer med ökande efterfrågan från tillverknings- och telekomsektorn, stödd av modulära utbyggnader. Norra och södra regionerna blir alltmer relevanta, drivna av gruv-, energi- och utbildningssektorerna. Marknaden för datacenter i Peru speglar en balanserad geografisk expansion som stärker nationell digital motståndskraft.

Marknadsdrivkrafter

Växande digitala transformationsinitiativ inom nyckelindustrier

Marknaden för datacenter i Peru drar nytta av snabb digital transformation inom finans, hälso- och sjukvård, detaljhandel och offentlig sektor. Företag antar moln- och hybridinfrastruktur för att förbättra effektivitet och skalbarhet. Regeringsstödda digitala strategier driver efterfrågan på säkra och skalbara anläggningar. Stark internetpenetration och högre datakonsumtion förstärker adoptionen. Organisationer fokuserar på datasuveränitet och efterlevnad, vilket gör lokala datacenter avgörande. Det stöder affärskritiska applikationer med förbättrad tillförlitlighet. Investerare erkänner marknadens växande strategiska roll i att möjliggöra Perus digitala ekonomi.

- Till exempel lanserade GTD Perú ett 20MW Tier III-certifierat datacenter i Lurín, nära Lima, i oktober 2024. Den 50 miljoner dollar stora anläggningen, certifierad av Uptime Institute, erbjuder 960 skåp och tillhandahåller tjänster till stora peruanska företag, och stöder nationella initiativ för digital infrastruktur.

Ökad adoption av moln-, AI- och edge-lösningar

Antagandet av molnplattformar och artificiell intelligens omformar företagens IT-strategier. Företag kräver skalbara miljöer som kan hantera prediktiv analys, automatisering och AI-drivna arbetsbelastningar. Edge- och modulära datacenter implementeras för att möta latenskänsliga applikationer. Det erbjuder förbättrad flexibilitet för branscher som telekom, tillverkning och detaljhandel. Marknaden för datacenter i Peru blir kritisk för företag som söker smidighet i digitala operationer. Teknikanvändning skapar nya konkurrensfördelar för lokala och regionala företag. Denna drivkraft pressar infrastrukturleverantörer att utöka sina tjänsteportföljer.

Ökade investeringar från globala och regionala aktörer

Internationella colocation- och hyperscale-leverantörer går in i Peru för att möta den ökande efterfrågan. De investerar kapital för att utveckla anläggningar utrustade med avancerade kraft-, kyl- och säkerhetslösningar. Det hjälper till att överbrygga gapet mellan lokala behov och internationella standarder. Regionala företag uppgraderar också befintliga infrastrukturer för att matcha globala riktmärken. Marknaden för datacenter i Peru lockar intresse på grund av Perus strategiska läge och starka anslutningsvägar. Gränsöverskridande samarbeten förbättrar teknikintegrationen. Denna investeringsdynamik stärker affärskontinuitet och katastrofåterställningslösningar för företag.

- Till exempel invigde Claro Peru ett datacenter i Lima i december 2023, certifierat enligt Uptime Tier III, med en investering på 50 miljoner dollar och kapacitet för 104 skåp samt fullständig förnybar energicertifiering. Anläggningen är en del av América Móvil’s globala nätverk och utökar internationella colocation-alternativ för företagskunder i Peru.

Regulatoriskt stöd och datalokalisering

Regeringspolitik som stödjer datasuveränitet och efterlevnad av integritetskrav formar industrin. Företag anpassar strategier till utvecklande regulatoriska ramar. Datalokalisering driver efterfrågan på inhemska anläggningar. Marknaden för datacenter i Peru stöds av förmånliga skattepolicys och regulatorisk tydlighet. Det ger företag förtroende att investera i lokal infrastruktur. Strategiska samarbeten mellan regering och privat sektor förbättrar digital beredskap. Denna miljö stödjer långsiktiga investeringar och ökar motståndskraften hos nationell IT-infrastruktur. Investerare ser Peru som en stabil marknad för regional digital expansion.

Marknadstrender

Expansion av gröna och hållbara datacenter

Hållbarhet formar investeringsbeslut på marknaden för datacenter i Peru. Operatörer antar förnybar energi och avancerade kylteknologier för att minska koldioxidavtryck. Gröna certifieringar blir avgörande för att attrahera multinationella kunder. Det driver efterfrågan på energieffektiva system som minskar driftkostnader. Företag prioriterar i allt högre grad ESG-efterlevnad när de väljer tjänsteleverantörer. Denna trend belyser Perus anpassning till globala hållbarhetsåtaganden. Leverantörer innoverar med modulär förnybar integration för att förbättra effektiviteten. Dessa ansträngningar positionerar Peru som ett hållbart nav för framtida digital tillväxt.

Antagande av högdensitets- och modulär infrastruktur

Skiftet mot högdensitetsdatorer driver implementeringen av modulära lösningar. Företag söker skalbara anläggningar som kan hantera arbetsbelastningar från AI och big data. Modulära och mikrodatacenter stödjer edge computing och regional tjänsteleverans. Det ökar flexibiliteten för industrier som kräver snabb implementering och lokaliserad bearbetning. Datacentermarknaden i Peru utvecklas med prefabricerade designer för att minska implementeringstiden. Dessa lösningar hjälper till att optimera utrymme samtidigt som kostnadseffektiviteten bibehålls. Leverantörer använder modulära byggen för att anpassa sig till varierande företagsbehov. Denna trend stärker motståndskraften i Perus infrastruktur.

Integration av Automation och AI i Datacenterhantering

Automationsverktyg och AI-drivna övervakningar omvandlar datacenteroperationer. Operatörer implementerar DCIM och prediktiva underhållssystem för att optimera drifttiden. AI möjliggör dynamiska justeringar av kraft och kylning, vilket förbättrar effektiviteten. Det hjälper också till att minska stillestånd och operativa risker. Datacentermarknaden i Peru skiftar mot intelligenta system som minimerar manuell övervakning. Företag drar nytta av strömlinjeformad hantering av hybrida arbetsbelastningar. Leverantörer investerar i automation för att öka konkurrenskraften och kundupplevelsen. Trenden understryker en tydlig övergång mot intelligenta, självoptimerande anläggningar i Peru.

Ökad Användning av Edge och Hybrid Implementeringar

Företag kräver i allt högre grad lösningar med låg latens för att stödja realtidsapplikationer. Edge-anläggningar implementeras närmare slutanvändarna för att minska fördröjningar. Hybridmodeller kombinerar lokala, colocation och moln för flexibilitet. Datacentermarknaden i Peru svarar med lösningar som uppfyller varierande företagsbehov. Det blir viktigt för industrier som telekom, e-handel och finansiella tjänster. Utbyggnaden av 5G stärker ytterligare edge-användningen. Företag ser hybridinfrastruktur som avgörande för digital transformation. Denna trend formar Perus roll i att möjliggöra regional datakonnektivitet.

Marknadsutmaningar

Höga Kapitalutgifter och Infrastrukturhinder

Att bygga avancerade anläggningar kräver betydande initiala investeringar i kraft-, kyl- och säkerhetssystem. Mindre företag står inför utmaningar med att finansiera infrastrukturuppgraderingar. Begränsad tillgång till förnybara energikällor ökar driftskostnaderna. Datacentermarknaden i Peru begränsas av höga implementeringskostnader, vilket fördröjer expansionen. Det skapar inträdesbarriärer för lokala företag som konkurrerar med globala leverantörer. Regulatoriska förseningar i bygglovsprocessen tillför ytterligare komplexitet. Infrastrukturella begränsningar bromsar adoptionen av hyperskalemodeller. Denna ekonomiska börda utmanar långsiktig skalbarhet och innovationsinsatser i landet.

Brist på Kvalificerad Arbetskraft och Cybersäkerhetsrisker

Brist på utbildade IT- och datamanagementproffs utgör operativa utmaningar. Det påverkar effektiviteten i att driva moderniserade anläggningar. Datacentermarknaden i Peru står inför risker från ökande cyberattacker och dataintrång. Företag kräver starkare säkerhetsramverk, vilket ökar kostnadstrycket på leverantörer. Begränsad medvetenhet om cybersäkerhetsstandarder bland små och medelstora företag förvärrar problemet. Bristen på kvalificerade tekniker fördröjer adoptionen av automation och AI-verktyg. Leverantörer måste investera i talangutveckling och utbildningsprogram. Dessa arbetskrafts- och säkerhetsluckor förblir betydande hinder för hållbar tillväxt.

Marknadsmöjligheter

Framväxten av Peru som en Regional Konnektivitetshubb

Perus datacentermarknad är positionerad för att bli en regional hub tack vare växande uppkoppling. Företag söker anläggningar med stark nätverksinfrastruktur för att stödja gränsöverskridande verksamhet. Detta gör att Peru kan attrahera internationella molntjänstleverantörer. Lokala industrier drar nytta av lägre latens och pålitlig uppkoppling. Strategiskt läge förstärker Perus roll i regionala dataflöden. Investeringar i undervattenskabelprojekt stärker denna positionering. Leverantörer kan utnyttja denna möjlighet för att utöka sina tjänsteportföljer. Marknaden erbjuder stark potential för regional tillväxtledarskap.

Ökad Efterfrågan Från SMF och Digitala Startups

Den växande digitala ekonomin i Peru driver efterfrågan på skalbar och kostnadseffektiv infrastruktur. SMF och startups anammar moln och colocation för att expandera verksamheten. Perus datacentermarknad stödjer deras behov av flexibilitet och överkomliga priser. Det hjälper mindre företag att få tillgång till IT-tjänster på företagsnivå. Tillväxt inom fintech, e-handel och digitala medier skapar nya möjligheter. Leverantörer som erbjuder modulära och hybrida lösningar får en konkurrensfördel. Denna möjlighet stämmer överens med Perus ekosystem för digital innovation. Ökad adoption bland SMF förbättrar de övergripande marknadsexpansionsutsikterna.

Marknadssegmentering

Efter Komponent

Hårdvara dominerar Perus datacentermarknad på grund av efterfrågan på servrar, lagring och nätverkslösningar. Ström- och kylsystem är kritiska för att upprätthålla drifttid och prestanda. Mjukvarusegment som DCIM och automation växer snabbt. Tjänster som konsultation och hanterat stöd stärker den övergripande adoptionen. Hårdvara står för en ledande andel eftersom företag prioriterar prestanda och tillförlitlighet. Det säkerställer operativ kontinuitet i verksamhetskritiska applikationer. Den hårdvaruledda strukturen stödjer skalning av stora och små anläggningar. Investeringar i avancerad infrastruktur driver dess långsiktiga tillväxtpotential.

Efter Datacentertyp

Colocation-anläggningar leder Perus datacentermarknad på grund av företagens efterfrågan på skalbarhet och kostnadseffektivitet. Hyperscale-projekt expanderar med internationella leverantörer som går in i regionen. Edge och modulära datacenter får ökad adoption för realtidsapplikationer. Företagsägda anläggningar förblir relevanta för känsliga dataverksamheter. Moln- och internetdatacenter stärker sin roll med ökande digitala tjänster. Mega-datacenter är i tidiga stadier men får intresse från globala investerare. Det visar på mångsidig adoption över flera typer. Colocation förblir den mest inflytelserika drivkraften för efterfrågan.

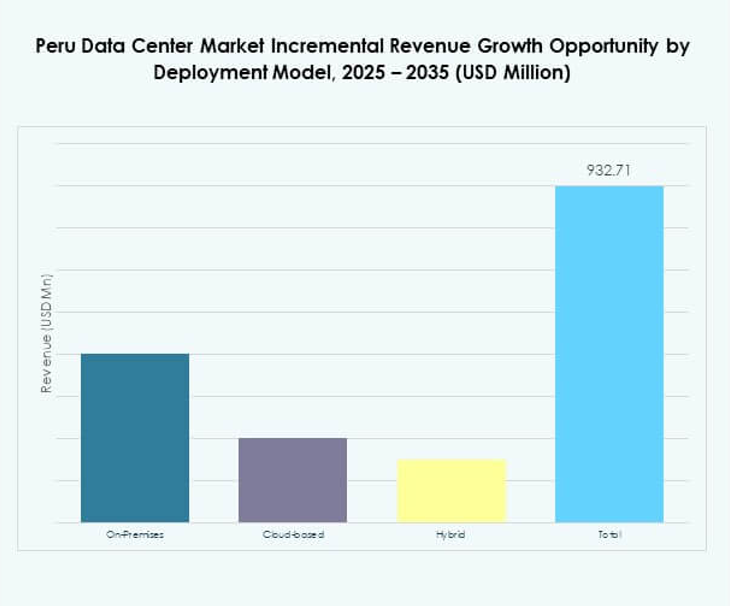

Efter Implementeringsmodell

Hybridimplementering dominerar Perus datacentermarknad då företag söker flexibilitet mellan moln- och lokala modeller. Molnbaserade modeller expanderar med snabb SaaS-adoption. Lokalinfrastruktur förblir kritisk för industrier med höga regulatoriska krav. Hybrida tillvägagångssätt erbjuder optimerade arbetsbelastningar för företag som hanterar komplexa applikationer. Det gör det möjligt för företag att balansera säkerhet med kostnadseffektivitet. Efterfrågan på hybrid drivs av behovet av skalbarhet och kontroll. Denna modell har blivit det föredragna valet för stora och medelstora företag. Dess adoption förstärker infrastrukturens motståndskraft över Peru.

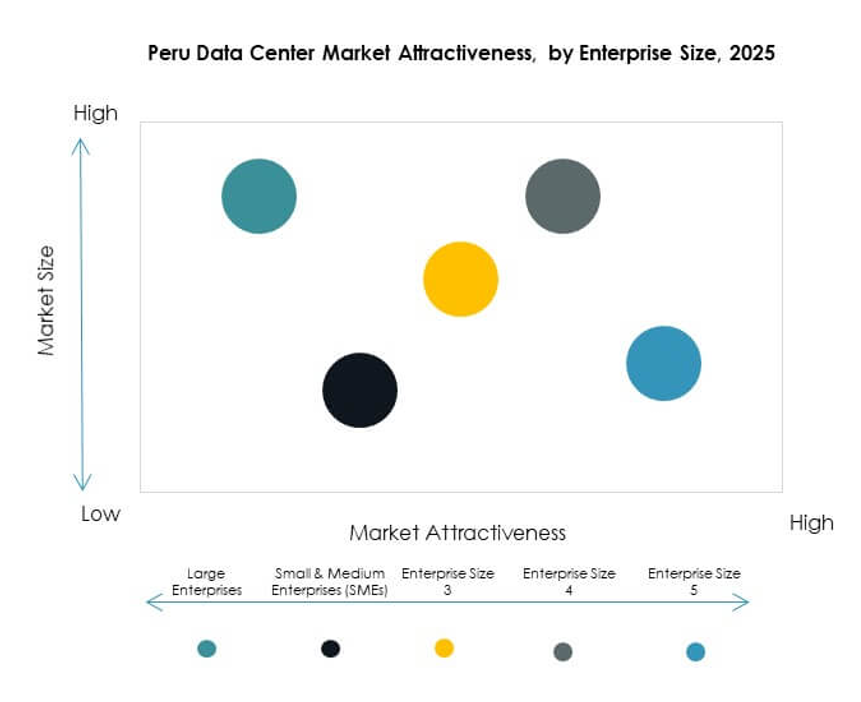

Efter Företagsstorlek

Stora företag dominerar Perus datacentermarknad med sin kapacitet att investera i avancerade lösningar. De kräver högpresterande colocation och hybridmodeller för komplexa IT-operationer. Små och medelstora företag är framväxande bidragsgivare med en växande användning av molnbaserade tjänster. Det gör det möjligt för mindre aktörer att konkurrera med digitala strategier. Stora företag står för en ledande andel på grund av omfattningen av digitala operationer. Deras användning driver tjänsteutvidgning för leverantörer. Små och medelstora företag representerar ett växande segment med outnyttjad potential. Leverantörer anpassar kostnadseffektiva lösningar för denna framväxande kundbas.

Efter applikation / användningsfall

IT- och telekomapplikationer har den största andelen på Perus datacentermarknad. Ökad efterfrågan på anslutning, 5G-nätverk och datatjänster driver denna dominans. BFSI- och statliga sektorer följer nära med krav på säker infrastruktur. Hälso- och detaljhandeln expanderar sin användning genom digital transformation. Media och underhållning gynnas av ökande streaming och digitalt innehåll. Tillverkningsindustrin utforskar industriell IoT-integration. Andra industrier som utbildning och energi bidrar stadigt. IT och telekom förblir den centrala efterfrågedrivaren för pågående expansion.

Efter slutanvändarindustri

Molntjänstleverantörer leder Perus datacentermarknad när globala och regionala företag expanderar. Företag följer med efterfrågan på hybrid- och colocation-anläggningar. Colocation-leverantörer behåller en stark närvaro med skalbara lösningar. Statliga myndigheter driver tillväxt genom nationella digitaliseringsprojekt. Det återspeglar mångsidig användning över industrier och offentliga sektorsinitiativ. Molnaktörer gynnas av efterfrågan på SaaS-, PaaS- och IaaS-tjänster. Företag upprätthåller konsekvent tillväxt med skräddarsydda lösningar. Denna dynamiska mix belyser marknadens breda kundbas och multi-industriella beroende.

Regionala insikter

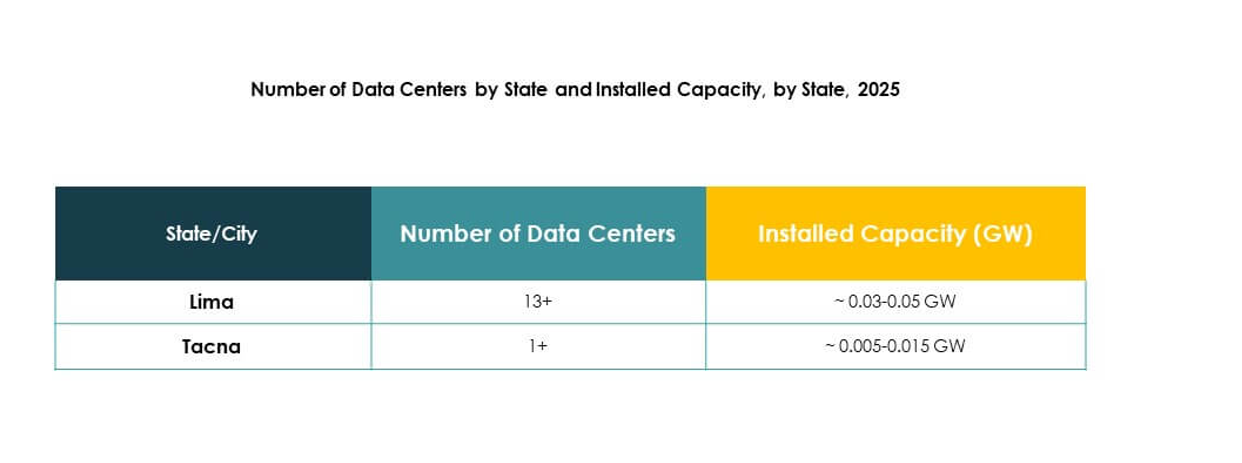

Dominans av Lima och kustregioner

Lima och närliggande kustregioner leder Perus datacentermarknad med en andel på 46%. Koncentrationen av företag, statliga kontor och stark anslutning driver denna dominans. Det stödjer storskaliga colocation- och molnanläggningar. Lima fungerar som den primära navet för internationell anslutning genom undervattenskablar. Investerare prioriterar denna region på grund av infrastrukturen och kundtätheten. Det skapar en strategisk fördel för leverantörer som expanderar tjänster. Kustdominansen belyser vikten av koncentrerad urban efterfrågan i att forma Perus marknad.

- Till exempel, i augusti 2024, tillkännagav Win Empresas byggandet av sitt sjätte datacenter i La Molina, nära Lima, med kapacitet för över 600 skåp och en initial investering på 12 miljoner dollar, vilket stöder avancerad infrastruktur för företagskunder.

Framväxt av centrala höglandet

Det centrala höglandet bidrar med 29% av Perus datacentermarknad och visar stark potential för tillväxt. Ökad digital penetration och företagsutvidgning i sekundära städer driver användningen. Det drivs av lokala tillverknings-, detaljhandels- och telekomindustrier som söker säker infrastruktur. Leverantörer investerar i modulära och edge-anläggningar för att möta regional efterfrågan. Höglandet blir ett attraktivt alternativ för att minska beroendet av Lima. Tillväxtmöjligheterna är starka i mellanstora städer med växande digitala ekonomier. Detta återspeglar den växande geografiska mångfalden på Perus marknad.

- Till exempel, Telefónica del Perú inledde uppgraderingar i inlandet i januari 2025, med start i Trujillo och planerad utrullning i andra städer inklusive Huancayo, vilket indikerar dess plan att förnya över 5 000 basstationer med toppmodern Massive MIMO-teknik för att stödja ökad datakapacitet.

Utvecklande närvaro i södra och norra regionerna

Södra och norra regionerna står för 25% av Peru Data Center-marknaden. Industriell tillväxt och statliga initiativ för att utöka digital täckning driver på adoptionen. Det stöds av gruv-, energi- och utbildningssektorerna som kräver lokaliserad infrastruktur. Edge- och mikrodataservrar blir alltmer relevanta här. Leverantörer ser dessa regioner som framtida tillväxtkorridorer. Fokus ligger på att utöka anslutningen till underbetjänade områden. Regional balans förbättrar Perus digitala motståndskraft och säkerställer rättvis infrastrukturutveckling över hela landet.

Konkurrensinsikter:

- Claro Peru

- Alestra Peru

- Movistar Peru

- Entel Peru

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Peru Data Center-marknaden kännetecknas av stark konkurrens mellan inhemska telekomoperatörer och globala hyperskaliga leverantörer. Claro Peru, Movistar Peru, Entel Peru och Alestra Peru dominerar lokal infrastruktur och anslutningstjänster, medan Digital Realty och NTT stärker internationella samlokaliserings- och anläggningsstandarder. Globala ledare som Microsoft, AWS och Google driver adoptionen av moln- och hybridmodeller, och erbjuder avancerade tjänster som höjer marknadens förväntningar. Det visar en balans mellan regionala aktörer som säkerställer nätverksstabilitet och multinationella företag som introducerar banbrytande teknologier. Konkurrensstrategier fokuserar på att utöka datacenterkapaciteten, integrera förnybar energi och erbjuda hanterade tjänster. Detta landskap positionerar Peru som en växande knutpunkt för digital infrastruktur i Latinamerika, med investeringar som anpassar sig till företags molnmigration, fintech-tillväxt och statligt ledda digitaliseringsinsatser.

Senaste utvecklingen:

- I mars 2023 förvärvade Actis, ett brittiskt private equity-företag, 11 datacenter-tillgångar från Nabiax för 500 miljoner dollar. Bland dessa finns två datacenter i Peru, vilket bidrar avsevärt till landets expanderande digitala infrastrukturlandskap.