Résumé exécutif :

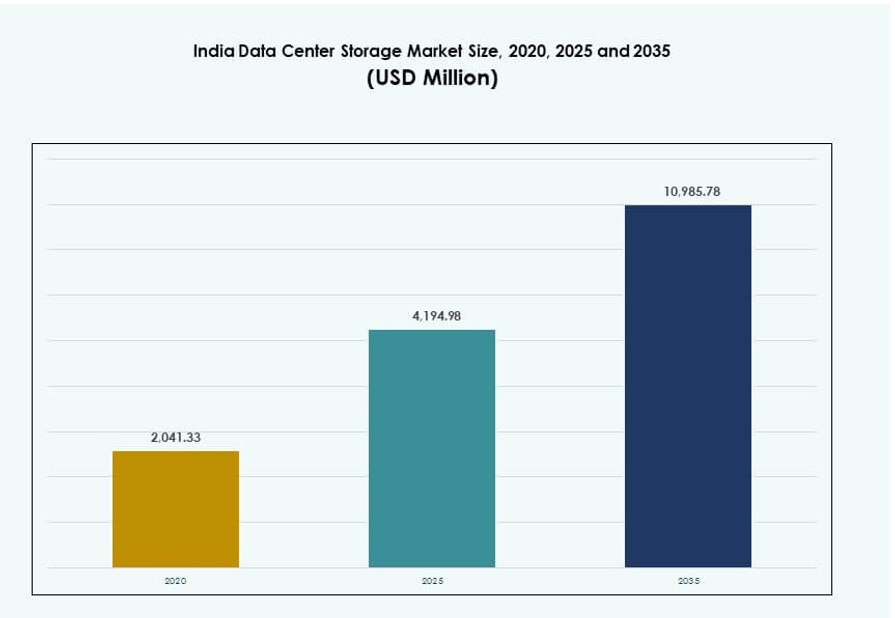

La taille du marché du stockage des centres de données en Inde était évaluée à 2 041,33 millions USD en 2020 pour atteindre 4 194,98 millions USD en 2025 et devrait atteindre 10 985,78 millions USD d’ici 2035, avec un TCAC de 10,05 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Inde 2025 |

4 194,98 Millions USD |

| Marché du Stockage des Centres de Données en Inde, TCAC |

10,05% |

| Taille du Marché du Stockage des Centres de Données en Inde 2035 |

10 985,78 Millions USD |

Le marché se développe en raison de l’adoption croissante du cloud, des services numériques et de la modernisation de l’informatique d’entreprise. Les entreprises passent des systèmes hérités au stockage flash, hybride et défini par logiciel pour soutenir l’IA, l’analytique et la 5G. La demande est également stimulée par les politiques gouvernementales de localisation des données et l’utilisation accrue des applications natives du cloud. Les fournisseurs se concentrent sur un stockage performant, sécurisé et évolutif pour répondre aux besoins de charges de travail dynamiques. Ces tendances rendent le marché du stockage des centres de données en Inde stratégiquement crucial pour les investisseurs technologiques nationaux et mondiaux.

Mumbai et Pune dominent le marché grâce à l’accès aux câbles sous-marins, aux constructions hyperscales et à la demande fintech. Chennai et Hyderabad connaissent une croissance rapide grâce au soutien politique et à une forte activité d’entreprise. Bengaluru reste un centre majeur pour les besoins de stockage axés sur l’informatique, tandis que Noida et Bhopal émergent en raison de la croissance de la colocation et des nouvelles infrastructures prêtes pour l’IA. Ces régions reflètent l’infrastructure numérique en expansion et distribuée du pays.

Dynamique du Marché :

Moteurs du Marché

Transformation Numérique et Localisation des Données Stimulent l’Expansion à Grande Échelle du Stockage

La transformation numérique rapide dans tous les secteurs crée des volumes massifs de données. Les entreprises dans les secteurs BFSI, télécom, commerce de détail et fabrication nécessitent un stockage sécurisé, évolutif et à haute vitesse. Les mandats gouvernementaux sur la localisation des données poussent les entreprises à stocker les données en Inde, ce qui augmente la demande pour les centres de données nationaux. La croissance des applications natives du cloud alimente à la fois les solutions de stockage d’objets et de blocs. La demande croissante de stockage en périphérie pour les projets IoT, villes intelligentes et 5G stimule davantage le déploiement. Le marché du stockage des centres de données en Inde bénéficie de ces changements réglementaires et au niveau des entreprises. La modernisation de l’infrastructure informatique se poursuit alors que les entreprises migrent les systèmes hérités vers des environnements virtualisés. La numérisation du secteur public et les initiatives de gouvernance intelligente contribuent également à l’augmentation des besoins de stockage. Les investissements stratégiques dans le stockage sont désormais centraux pour la planification de la continuité des activités.

Migration vers le Cloud et IT Hybride Accélérant le Développement de l’Infrastructure de Stockage

L’adoption du cloud augmente dans les secteurs public et privé, entraînant la modernisation des infrastructures de stockage. Les entreprises adoptent des modèles informatiques hybrides qui combinent des environnements sur site et cloud. Ce changement nécessite des architectures de stockage à haute vitesse, à faible latence et résilientes. Les organisations préfèrent des solutions de stockage flexibles pouvant évoluer avec la demande, sans compromettre la sécurité. Les villes de premier rang voient émerger des centres de données hyperscale pour soutenir les charges de travail croissantes des entreprises. Le marché indien du stockage des centres de données étend sa portée au-delà des pôles traditionnels, poussé par la demande de cloud hybride et de stockage privé. Les technologies de nouvelle génération telles que l’IA, la blockchain et l’apprentissage automatique nécessitent un stockage haute performance et distribué. Les fournisseurs de services gérés développent des offres de stockage en tant que service pour répondre aux besoins évolutifs des entreprises. Ces dynamiques redéfinissent les stratégies d’infrastructure de stockage à travers les industries.

Avancées technologiques propulsant la transition vers un stockage rapide et économe en énergie

Les équipes informatiques des entreprises passent du stockage traditionnel sur disque tournant aux systèmes SSD et NVMe. Le stockage basé sur la mémoire flash améliore les vitesses de lecture/écriture, l’efficacité énergétique et la fiabilité. Ce changement est évident dans les applications critiques qui nécessitent un accès et des analyses en temps réel. Les fournisseurs intègrent le stockage avec du matériel prêt pour l’IA pour permettre le traitement des données en périphérie. Les solutions de stockage définies par logiciel améliorent également l’utilisation et réduisent la dépendance au matériel. Sur le marché indien du stockage des centres de données, ces innovations redéfinissent les décisions d’achat. Les systèmes de stockage sont également optimisés pour une faible latence et une plus grande tolérance aux pannes. L’automatisation et l’orchestration du stockage améliorent encore l’agilité dans les environnements intensifs en données. Ces avancées soutiennent les charges de travail de nouvelle génération dans les écosystèmes des entreprises et des gouvernements.

- Par exemple, Tata Consultancy Services (TCS) permet l’intégration de stockage basé sur NVMe et prêt pour l’IA dans les projets de transformation des entreprises, aidant les clients à accélérer le débit de données et l’efficacité des charges de travail dans des environnements à forte intensité de performance.

Investissements du gouvernement et du secteur privé pour construire un écosystème de stockage solide

De gros investissements affluent dans les centres de données hyperscale et d’entreprise. Les gouvernements centraux et étatiques offrent des incitations sur le terrain, l’énergie et la connectivité. Le soutien politique à l’infrastructure numérique dans le cadre de la Politique nationale des centres de données encourage la participation privée. Les opérateurs de télécommunications s’associent à des acteurs hyperscale pour étendre le stockage dans les emplacements de niveau 2 et 3. Les alliances stratégiques entre les fournisseurs de services cloud et les entreprises de colocation stimulent les déploiements de stockage. Le marché indien du stockage des centres de données bénéficie d’une action coordonnée entre les parties prenantes. Les nouvelles installations mettent l’accent sur l’efficacité énergétique, la modularité et l’évolutivité. Les entreprises multinationales construisent des environnements de stockage captifs pour répondre à la conformité. L’écosystème domestique continue d’attirer l’intérêt mondial en raison des besoins en volume et en traitement de données.

- Par exemple, AdaniConneX a annoncé des installations hyperscale à Chennai avec des plans de capacité multi-MW, s’associant pour la connectivité d’entreprise. Les métriques spécifiques de 30 MW, 100 Gbps ou 200 clients restent non confirmées dans les communiqués publics.

Tendances du marché

Transition vers le stockage de données vert et l’intégration des énergies renouvelables

La durabilité devient un axe central pour le développement des infrastructures de stockage. Les opérateurs de centres de données intègrent désormais des systèmes d’énergie solaire, éolienne et hybride. Le matériel de stockage écoénergétique et l’optimisation logicielle réduisent l’empreinte carbone. Les fournisseurs proposent des solutions de stockage à gestion énergétique avec refroidissement piloté par IA et routage énergétique intelligent. Les certifications de bâtiments écologiques comme IGBC et LEED influencent la conception des infrastructures. Le marché du stockage des centres de données en Inde adopte cette tendance alors que les entreprises s’alignent sur les objectifs ESG. Les acteurs hyperscale choisissent désormais des sites en fonction de la disponibilité des énergies renouvelables. Les indicateurs de consommation énergétique sont utilisés pour évaluer l’efficacité à travers les niveaux de stockage. Ces développements améliorent l’efficacité des coûts à long terme et séduisent les investisseurs axés sur l’impact.

Augmentation du Stockage en Périphérie pour Soutenir les Applications Sensibles à la Latence

Les déploiements 5G, les systèmes autonomes et les applications IoT nécessitent une latence ultra-faible. Les entreprises exigent un stockage local en périphérie pour traiter les données en temps réel. Les centres de données en périphérie intègrent des systèmes de stockage compacts plus proches des utilisateurs finaux. Ces systèmes réduisent le retour de données vers les sites centraux et améliorent la réponse des applications. En Inde, la fabrication intelligente, l’automatisation du commerce de détail et la télémédecine stimulent les déploiements en périphérie. Le marché du stockage des centres de données en Inde évolue en soutenant les besoins de données décentralisées. Les fournisseurs proposent désormais des solutions de stockage modulaires et robustes pour les nœuds de périphérie. Les solutions en périphérie améliorent également la fiabilité dans les zones à connectivité instable. Cette décentralisation façonne l’avenir de la gestion des données dans les régions urbaines et rurales.

Croissance des Solutions de Stockage Optimisées par l’IA et à Haute Densité

Les charges de travail IA nécessitent un stockage avec un débit élevé et des performances IOPS constantes. Les fournisseurs proposent des solutions de stockage optimisées par l’IA avec intégration GPU et architecture de tissu évolutive. Les systèmes de stockage à haute densité réduisent l’empreinte physique et améliorent l’économie des centres de données. En Inde, les entreprises utilisent ces systèmes pour la détection de fraude, les moteurs de recommandation et l’analyse en temps réel. Le marché du stockage des centres de données en Inde exploite cette tendance pour répondre aux besoins d’adoption de l’IA. Les plateformes d’infrastructure hyper-convergée (HCI) intègrent le stockage et le calcul pour une évolutivité sans faille. Ces architectures permettent un déploiement rapide et une gestion simplifiée. La demande pour le classement intelligent et l’automatisation continue de croître parmi les équipes informatiques d’entreprise.

Accent Croissant sur la Cybersécurité et le Stockage Résilient aux Rançongiciels

Les violations de données et les attaques par rançongiciels augmentent la demande pour un stockage sécurisé. Les entreprises mettent en œuvre des sauvegardes immuables, le chiffrement au repos et des contrôles d’accès multi-facteurs. Les modèles de stockage isolés par air et par cloud gagnent en popularité. Les fournisseurs proposent des fonctionnalités de détection d’intrusion intégrées dans le firmware de stockage. Les entreprises en Inde donnent la priorité à la conformité réglementaire dans les secteurs BFSI, de la santé et gouvernementaux. Le marché du stockage des centres de données en Inde reflète une demande croissante pour des systèmes robustes et cyber-résilients. Les fournisseurs de stockage collaborent avec des entreprises de cybersécurité pour intégrer la surveillance des menaces en temps réel. Les solutions soutenant une récupération rapide et une journalisation médico-légale sont désormais standard pour les charges de travail critiques.

Défis du Marché

Les Contraintes d’Infrastructure et la Disponibilité de l’Énergie Impactent l’Échelle de Déploiement

Les lacunes dans les infrastructures d’alimentation et de refroidissement ralentissent les délais de déploiement dans plusieurs régions de l’Inde. Les systèmes de stockage à haute densité nécessitent une électricité constante et un refroidissement fiable. Dans les villes de niveau 2 et 3, ces services publics sont limités ou coûteux. Les problèmes d’acquisition de terrains et les autorisations réglementaires retardent également les projets de centres de données sur des sites vierges. Le marché du stockage des centres de données en Inde doit surmonter ces contraintes pour atteindre ses objectifs à long terme. Les opérateurs investissent massivement dans la redondance, mais les coûts d’exploitation restent élevés dans les zones non métropolitaines. La dépendance aux générateurs diesel affecte la durabilité et la disponibilité pendant les pannes. Ces limitations affectent les critères de performance et dissuadent certains investisseurs. Les services publics locaux doivent s’associer avec les entreprises de centres de données pour des solutions évolutives.

Les investissements en capital élevés et les dépendances aux systèmes hérités réduisent la flexibilité

L’infrastructure de stockage implique un investissement initial important dans le matériel, les logiciels et les constructions d’installations. Les PME et les entreprises traditionnelles ont du mal à passer des systèmes hérités aux systèmes modernes. Les contraintes budgétaires limitent l’adoption des SSD, HCI et outils d’automatisation de sauvegarde. Les équipes informatiques font également face à des lacunes en compétences lorsqu’elles gèrent le stockage multi-cloud ou défini par logiciel. Sur le marché du stockage des centres de données en Inde, de nombreuses entreprises dépendent encore de systèmes DAS obsolètes ou basés sur bande. Le verrouillage des fournisseurs et le manque d’interopérabilité restreignent la flexibilité. L’adoption lente des outils de virtualisation crée des silos de données et affecte l’évolutivité. Les entreprises doivent restructurer leurs modèles d’approvisionnement et de formation pour une modernisation plus rapide.

Opportunités du marché

L’expansion des services cloud-natifs libère la demande de stockage en tant que service

Les entreprises cloud-natives se développent rapidement dans les secteurs de la fintech, de la healthtech et de l’edtech. Ces entreprises préfèrent des modèles de stockage évolutifs et à l’usage avec un CapEx minimal. Les fournisseurs proposent désormais un stockage en tant que service (STaaS) par niveaux avec conformité spécifique à la région. Le marché du stockage des centres de données en Inde peut exploiter cette tendance en soutenant les startups cloud et les entreprises axées sur le numérique. À mesure que l’adoption du SaaS augmente, la demande pour des infrastructures de stockage flexibles et sécurisées s’accroît. Les fournisseurs de stockage peuvent bénéficier du co-développement de plateformes avec des partenaires hyperscale et cloud-natifs.

La fabrication locale et les incitations politiques stimulent le matériel de stockage domestique

Le programme d’incitation lié à la production (PLI) soutient la fabrication locale d’électronique et de stockage. Des entreprises installent des usines d’assemblage de SSD et HDD en Inde. Le marché du stockage des centres de données en Inde bénéficie de cet écosystème domestique en réduisant les importations de matériel. Le soutien politique améliore les prix et les délais pour les déploiements locaux. Les nouveaux fournisseurs ont des opportunités de servir les segments de stockage d’entreprise avec des solutions spécifiques à la région.

Segmentation du marché

Par type de stockage

Le stockage traditionnel détient encore une part significative en raison de l’infrastructure héritée dans le secteur public et les PME. Cependant, le stockage tout-flash gagne rapidement du terrain dans les environnements d’entreprise et hyperscale grâce à des IOPS plus rapides et une consommation d’énergie réduite. Les solutions de stockage hybrides combinant SSD et HDD sont largement adoptées dans les entreprises de taille moyenne équilibrant performance et coût. Le marché du stockage des centres de données en Inde reflète ce changement à mesure que l’adoption du flash continue dans les applications critiques.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent en raison des exigences de haute performance dans les secteurs BFSI et télécoms. Les systèmes de stockage en réseau (NAS) servent les industries riches en contenu telles que les médias, la santé et l’éducation. Le stockage attaché directement (DAS) reste pertinent dans les configurations informatiques à petite échelle mais est en déclin. Le marché indien du stockage de centres de données voit l’expansion des SAN et NAS à travers les charges de travail d’entreprise avec une intégration accrue du cloud.

Par Composant

Le matériel contribue à la majeure partie des revenus en raison des investissements dans l’infrastructure physique. Cependant, les composants logiciels gagnent en part de marché grâce à l’adoption croissante de la virtualisation, de l’automatisation et des outils d’orchestration de stockage. Les fournisseurs intègrent des capacités définies par logiciel avec leurs produits de stockage pour améliorer l’agilité. Le marché indien du stockage de centres de données évolue vers des systèmes intelligents et auto-gérés, pilotés par l’IA et l’apprentissage automatique.

Par Support

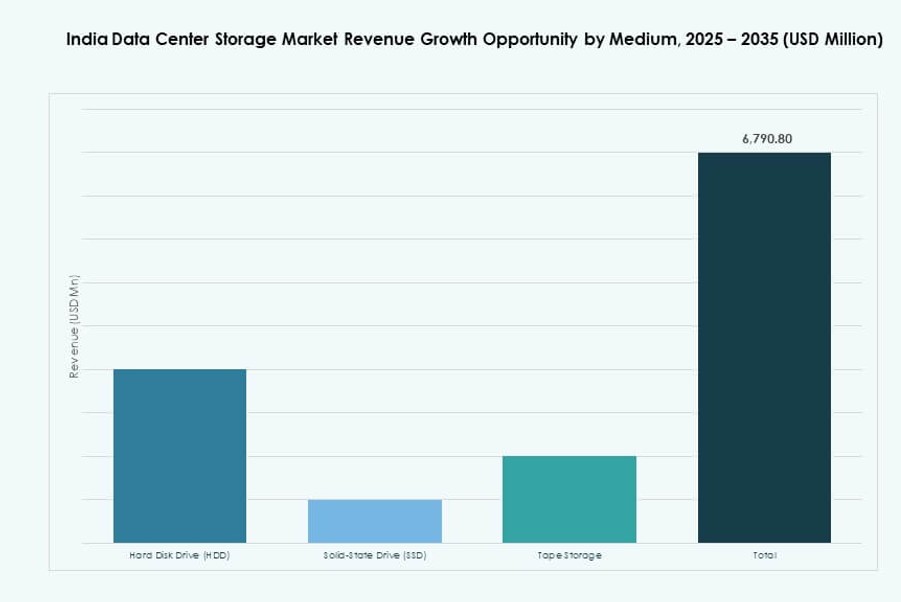

Les disques durs (HDD) sont encore utilisés dans les applications d’archivage et de stockage à froid, notamment dans les centres de données hérités. Les disques à état solide (SSD) dominent les environnements à haute vitesse et critiques pour la performance. Le stockage sur bande est un créneau mais reste utilisé pour les sauvegardes à long terme et la conformité réglementaire. Le marché indien du stockage de centres de données voit la demande de SSD croître le plus rapidement en raison de la baisse des prix et des applications activées par l’IA.

Par Modèle de Déploiement

Le déploiement basé sur le cloud croît rapidement grâce à la flexibilité des coûts, à l’évolutivité et à la gestion à distance. Les modèles sur site restent importants dans les secteurs BFSI, gouvernementaux et réglementés. Les déploiements hybrides qui équilibrent contrôle et flexibilité sont désormais courants dans les grandes entreprises. Le marché indien du stockage de centres de données soutient les trois modèles, mais l’hybride émerge comme le choix préféré.

Par Application

Les secteurs de l’informatique et des télécommunications sont en tête de l’adoption du stockage en raison des besoins massifs de traitement des données. Le secteur BFSI suit avec des besoins de stockage axés sur la sécurité et la conformité. Les secteurs de la santé et du gouvernement voient une croissance grâce aux initiatives de numérisation. D’autres secteurs tels que le commerce de détail et la logistique investissent également dans un stockage évolutif. Le marché indien du stockage de centres de données continue de diversifier son empreinte d’application dans les secteurs public et privé.

Perspectives Régionales

L’ouest de l’Inde en tête avec Mumbai et Pune représentant plus de 35% de part de marché

Mumbai reste le plus grand hub de centres de données du pays, offrant une forte connectivité fibre, des câbles sous-marins et une demande de services financiers. Pune complète cela avec des parcs informatiques et un intérêt pour l’hyperscale. L’ouest de l’Inde est en tête avec plus de 35% du marché indien du stockage de centres de données. La région bénéficie d’une infrastructure établie, d’une main-d’œuvre qualifiée et d’un soutien gouvernemental pour les investissements technologiques. La demande pour les charges de travail cloud, fintech et médias stimule davantage les besoins en stockage.

- Par exemple, CtrlS Datacenters exploite Mumbai DC1 & DC2 avec 5 555 racks et une capacité électrique de 42 MW dans une installation de niveau 4. Pune complète cela avec des parcs informatiques et un intérêt pour l’hyperscale.

Le sud de l’Inde détient environ 30% de part de marché avec Chennai, Bengaluru et Hyderabad comme centres clés

Chennai propose des stations d’atterrissage de câbles côtiers et une alimentation électrique stable, soutenant les constructions hyperscales. Bengaluru reste un pôle technologique de premier plan avec une demande de la part des startups et des entreprises mondiales. Les politiques proactives d’Hyderabad et sa zone IT en expansion en font un marché en forte croissance. Le sud de l’Inde représente près de 30 % du marché indien du stockage des centres de données. Ces villes offrent un mélange équilibré de demande d’entreprise, de cloud et de services gérés.

Les régions du Nord et de l’Est émergent détiennent respectivement 20 % et 15 % avec une croissance croissante de la colocation

Delhi NCR ancre le nord de l’Inde avec une forte présence d’entreprises et des institutions réglementaires. Noida et Gurugram voient une croissance de la colocation et un intérêt croissant des opérateurs hyperscales. À l’Est, Kolkata commence à attirer des investissements dans les infrastructures de stockage pour la connectivité régionale et le soutien industriel. Les régions du Nord et de l’Est combinées détiennent 35 % du marché indien du stockage des centres de données. L’expansion dans ces régions est motivée par la numérisation gouvernementale, la souveraineté des données et la demande des villes de niveau 2.

- Par exemple, le centre de données hyperscale de CtrlS à Noida est une installation de niveau IV avec une sécurité à 9 zones, une structure de B1 + G + 7 étages, et fournit jusqu’à 13 MW de charge IT. Le site dispose d’un refroidissement liquide pour les charges de travail IA et source 60 % de son énergie à partir de l’énergie solaire.

Perspectives concurrentielles :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

Le marché indien du stockage des centres de données est hautement compétitif, dirigé par des fournisseurs mondiaux avec de solides réseaux de distribution et des partenariats locaux. Dell Technologies et HPE maintiennent leur domination grâce à des déploiements d’entreprise étendus et des solutions de stockage complètes. IBM et NetApp se concentrent sur le cloud hybride et le stockage défini par logiciel, desservant les secteurs BFSI et télécoms. Cisco et Lenovo offrent un stockage intégré au sein de portefeuilles d’infrastructure plus larges. Huawei et Hitachi Vantara renforcent leurs positions dans le stockage haute densité et les charges de travail IA. Les acteurs émergents comme Cohesity et Nutanix gagnent du terrain dans les architectures hyper-convergées et axées sur la sauvegarde. Il connaît une concurrence dynamique avec des lancements de produits fréquents et des offres cloud-native. Les parts de marché évoluent en fonction de l’intégration cloud, des performances, de la sécurité des données et de la prestation de services régionaux.

Développements récents :

- En décembre 2025, Cohesity a investi de manière significative en Inde en doublant sa capacité d’ingénierie à Bangalore et Pune pour développer des outils de sécurité des données augmentés par l’IA, y compris le stockage immuable pour la résilience cybernétique dans les opérations des centres de données.

- En avril 2025, Hewlett Packard Entreprise (HPE) a collaboré avec Lupin pour déployer des solutions de cloud privé, optimisant les coûts et accélérant l’innovation avec un accent sur le stockage de données sécurisé et efficace pour les entreprises indiennes.

- En février 2025, Dell Technologies a annoncé le Programme Partenaire 2025 mettant l’accent sur des incitations à la croissance améliorées pour les solutions de stockage et en faisant progresser sa stratégie Partner First pour le stockage afin de favoriser la collaboration et de débloquer des revenus dans les environnements de centres de données.

- En janvier 2025, Lenovo Group a conclu un accord définitif pour acquérir Infinidat, renforçant ainsi son portefeuille de stockage d’entreprise haut de gamme pour les centres de données modernes avec des performances et une évolutivité améliorées, pertinentes pour les besoins croissants d’infrastructure de l’Inde.