Zusammenfassung:

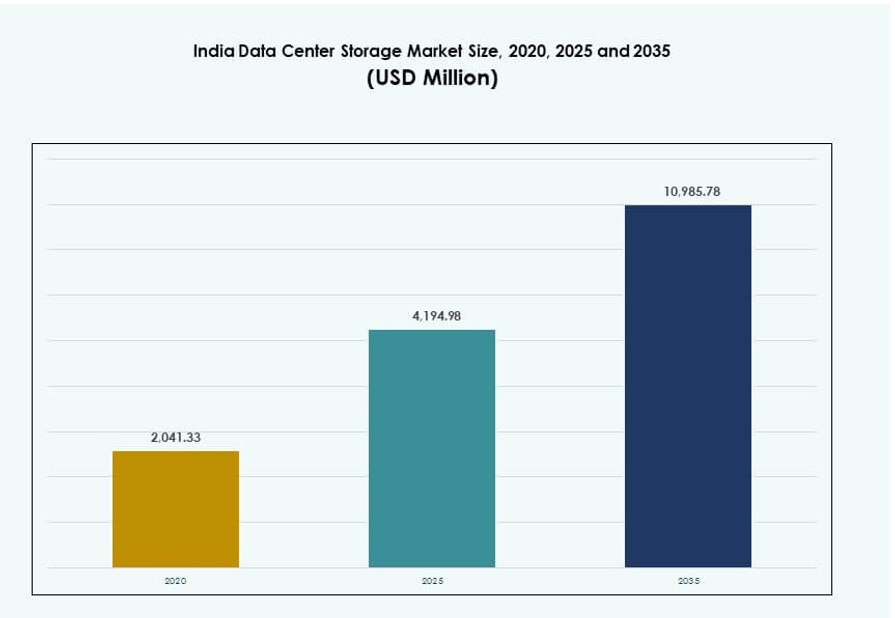

Der Markt für Datenspeicherzentren in Indien wurde 2020 mit 2.041,33 Millionen USD bewertet und soll bis 2025 auf 4.194,98 Millionen USD und bis 2035 auf 10.985,78 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,05 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Indien 2025 |

USD 4.194,98 Millionen |

| Markt für Datenspeicherzentren in Indien, CAGR |

10,05% |

| Marktgröße für Datenspeicherzentren in Indien 2035 |

USD 10.985,78 Millionen |

Der Markt expandiert aufgrund der steigenden Cloud-Adoption, digitaler Dienste und der Modernisierung von Unternehmens-IT. Unternehmen wechseln von Altsystemen zu Flash-, Hybrid- und softwaredefinierten Speicherlösungen, um KI, Analysen und 5G zu unterstützen. Die Nachfrage wird auch durch staatliche Datenlokalisierungsrichtlinien und die verstärkte Nutzung cloud-nativer Anwendungen angetrieben. Anbieter konzentrieren sich auf leistungsstarke, sichere und skalierbare Speicherlösungen, um den dynamischen Arbeitslastanforderungen gerecht zu werden. Diese Trends machen den Markt für Datenspeicherzentren in Indien sowohl für inländische als auch globale Technologieinvestoren strategisch wichtig.

Mumbai und Pune führen den Markt aufgrund des Zugangs zu Unterseekabeln, hyperskaligen Bauten und der Nachfrage im Fintech-Bereich an. Chennai und Hyderabad wachsen schnell mit politischer Unterstützung und starker Unternehmensaktivität. Bengaluru bleibt ein bedeutendes Zentrum für IT-getriebene Speicherbedürfnisse, während Noida und Bhopal aufgrund des Wachstums von Colocation und neuer KI-fähiger Infrastruktur aufstrebend sind. Diese Regionen spiegeln die expandierende und verteilte digitale Infrastruktur des Landes wider.

Marktdynamik:

Markttreiber

Digitale Transformation und Datenlokalisierung treiben den großflächigen Speicherausbau voran

Die rasante digitale Transformation in allen Sektoren erzeugt massive Datenmengen. Unternehmen in BFSI, Telekommunikation, Einzelhandel und Fertigung benötigen sichere, skalierbare und hochgeschwindigkeitsfähige Speicherlösungen. Staatliche Vorgaben zur Datenlokalisierung zwingen Unternehmen dazu, Daten innerhalb Indiens zu speichern, was die Nachfrage nach inländischen Datenspeicherzentren erhöht. Das Wachstum cloud-nativer Anwendungen treibt sowohl Objekt- als auch Blockspeicherlösungen an. Die steigende Nachfrage nach Edge-Speicherlösungen aus IoT-, Smart-City- und 5G-Projekten fördert die Implementierung weiter. Der Markt für Datenspeicherzentren in Indien profitiert von diesen regulatorischen und unternehmensbezogenen Veränderungen. Die Modernisierung der IT-Infrastruktur setzt sich fort, da Unternehmen Altsysteme in virtualisierte Umgebungen migrieren. Die Digitalisierung des öffentlichen Sektors und Initiativen für intelligente Regierungsführung tragen ebenfalls zu steigenden Speicherbedürfnissen bei. Strategische Investitionen in Speicherlösungen sind nun zentral für die Geschäftsfortführungsplanung.

Cloud-Migration und Hybrid-IT beschleunigen die Entwicklung der Speicherinfrastruktur

Die Cloud-Einführung nimmt in öffentlichen und privaten Sektoren zu und treibt die Modernisierung der Speicherinfrastruktur voran. Unternehmen übernehmen hybride IT-Modelle, die lokale und Cloud-Umgebungen kombinieren. Dieser Wandel erfordert Hochgeschwindigkeits-, latenzarme und resiliente Speicherarchitekturen. Organisationen bevorzugen flexible Speicherlösungen, die sich mit der Nachfrage skalieren lassen, ohne die Sicherheit zu beeinträchtigen. In Tier-1-Städten entstehen Hyperscale-Rechenzentren, um wachsende Unternehmens-Workloads zu unterstützen. Der indische Markt für Rechenzentrumsspeicher erweitert seinen Einfluss über traditionelle Zentren hinaus, angetrieben durch die Nachfrage nach Hybrid-Cloud und privatem Speicher. Neue Technologien wie KI, Blockchain und maschinelles Lernen erfordern leistungsstarke und verteilte Speicher. Anbieter von Managed Services entwickeln Speicher-als-Service-Angebote, um den sich wandelnden Anforderungen von Unternehmen gerecht zu werden. Diese Dynamiken definieren Speicherinfrastrukturstrategien in verschiedenen Branchen neu.

Technologische Fortschritte treiben den Wandel zu Hochgeschwindigkeits- und energieeffizientem Speicher voran

IT-Teams in Unternehmen steigen von herkömmlichem rotierendem Festplattenspeicher auf SSD- und NVMe-Systeme um. Flash-basierter Speicher verbessert Lese-/Schreibgeschwindigkeiten, Energieeffizienz und Zuverlässigkeit. Dieser Wandel zeigt sich in geschäftskritischen Anwendungen, die Echtzeitzugriff und Analysen erfordern. Anbieter bündeln Speicher mit KI-fähiger Hardware, um die Datenverarbeitung am Netzwerkrand zu ermöglichen. Software-definierte Speicherlösungen verbessern auch die Nutzung und reduzieren die Hardwareabhängigkeit. Im indischen Markt für Rechenzentrumsspeicher gestalten diese Innovationen die Beschaffungsentscheidungen neu. Speichersysteme werden auch für geringe Latenz und höhere Fehlertoleranz optimiert. Automatisierung und Speicherorchestrierung verbessern weiter die Agilität in datenintensiven Umgebungen. Diese Fortschritte unterstützen Next-Gen-Workloads in Unternehmens- und Regierungsökosystemen.

- Zum Beispiel ermöglicht Tata Consultancy Services (TCS) die Integration von NVMe-basiertem und KI-fähigem Speicher in Unternehmens-Transformationsprojekten, um Kunden zu helfen, den Datendurchsatz und die Workload-Effizienz in leistungsintensiven Umgebungen zu beschleunigen.

Investitionen von Regierung und Privatsektor bauen ein starkes Speicher-Ökosystem auf

Große Investitionen fließen in Hyperscale- und Unternehmensrechenzentren. Zentral- und Landesregierungen bieten Anreize für Land, Strom und Konnektivität. Politische Unterstützung für digitale Infrastruktur im Rahmen der Nationalen Rechenzentrumspolitik fördert private Beteiligung. Telekommunikationsanbieter kooperieren mit Hyperscale-Akteuren, um den Speicher in Tier-2- und Tier-3-Standorten auszubauen. Strategische Allianzen zwischen Cloud-Service-Anbietern und Colocation-Unternehmen treiben Speicherbereitstellungen voran. Der indische Markt für Rechenzentrumsspeicher profitiert von koordinierten Maßnahmen zwischen den Interessengruppen. Neue Einrichtungen legen Wert auf Energieeffizienz, Modularität und Skalierbarkeit. Multinationale Unternehmen bauen eigene Speicherumgebungen auf, um Compliance-Anforderungen zu erfüllen. Das heimische Ökosystem zieht weiterhin globales Interesse aufgrund von Datenvolumen und Verarbeitungsbedarf an.

- Zum Beispiel kündigte AdaniConneX Hyperscale-Einrichtungen in Chennai mit Plänen für Multi-MW-Kapazitäten an und kooperiert für Unternehmenskonnektivität. Spezifische 30 MW, 100 Gbps oder 200-Kunden-Metriken bleiben in öffentlichen Mitteilungen unbestätigt.

Markttrends

Verschiebung hin zu grünem Datenspeicher und Integration erneuerbarer Energien

Nachhaltigkeit wird zu einem zentralen Fokus für die Entwicklung von Speicherinfrastrukturen. Betreiber von Rechenzentren integrieren nun Solar-, Wind- und Hybridsysteme. Energieeffiziente Speicherhardware und Softwareoptimierung reduzieren den CO2-Fußabdruck. Anbieter bieten energieverwaltete Speicher mit KI-gesteuerter Kühlung und intelligenter Energierouting an. Umweltzertifizierungen wie IGBC und LEED beeinflussen das Infrastrukturdesign. Der indische Markt für Rechenzentrumsspeicher nimmt diesen Trend auf, da Unternehmen sich an ESG-Ziele anpassen. Hyperscale-Akteure wählen jetzt Standorte basierend auf der Verfügbarkeit erneuerbarer Energien. Energieverbrauchskennzahlen werden verwendet, um die Effizienz über verschiedene Speicherebenen hinweg zu bewerten. Diese Entwicklungen verbessern die langfristige Kosteneffizienz und sprechen investoren mit Fokus auf Auswirkungen an.

Zunahme von Edge-Speicher zur Unterstützung latenzempfindlicher Anwendungen

5G-Einführungen, autonome Systeme und IoT-Anwendungen erfordern extrem niedrige Latenzzeiten. Unternehmen verlangen lokalen Speicher am Edge, um Daten in Echtzeit zu verarbeiten. Edge-Rechenzentren integrieren kompakte Speichersysteme näher an den Endnutzern. Diese Systeme reduzieren den Datenrücktransport zu zentralen Standorten und verbessern die Anwendungsreaktion. In Indien treiben intelligente Fertigung, Einzelhandelsautomatisierung und Telemedizin Edge-Einsätze voran. Der indische Markt für Rechenzentrumsspeicher entwickelt sich weiter, indem er dezentrale Datenanforderungen unterstützt. Anbieter bieten jetzt robuste, modulare Speicher für Edge-Knoten an. Edge-Lösungen verbessern auch die Zuverlässigkeit in Gebieten mit instabiler Konnektivität. Diese Dezentralisierung prägt die Zukunft des Datenmanagements in städtischen und ländlichen Regionen.

Wachstum bei KI-optimierten und hochdichten Speicherlösungen

KI-Arbeitslasten erfordern Speicher mit hohem Durchsatz und konsistenter IOPS-Leistung. Anbieter bieten KI-optimierte Speicher mit GPU-Integration und skalierbarer Fabric-Architektur an. Hochdichte Speichersysteme reduzieren den physischen Platzbedarf und verbessern die Wirtschaftlichkeit von Rechenzentren. In Indien nutzen Unternehmen solche Systeme für Betrugserkennung, Empfehlungssysteme und Echtzeitanalysen. Der indische Markt für Rechenzentrumsspeicher nutzt diesen Trend, um den Bedürfnissen der KI-Adoption gerecht zu werden. Hyperkonvergente Infrastrukturen (HCI) integrieren Speicher und Rechenleistung für nahtlose Skalierbarkeit. Diese Architekturen ermöglichen eine schnelle Bereitstellung und vereinfachtes Management. Die Nachfrage nach intelligenter Schichtung und Automatisierung steigt bei IT-Teams in Unternehmen weiter an.

Wachsende Fokussierung auf Cybersicherheit und ransomware-resiliente Speicher

Datenverletzungen und Ransomware-Angriffe erhöhen die Nachfrage nach sicherem Speicher. Unternehmen implementieren unveränderliche Backups, Verschlüsselung im Ruhezustand und Multi-Faktor-Zugriffskontrollen. Air-gapped und cloud-isolierte Speichermodelle gewinnen an Bedeutung. Anbieter bieten in die Speicher-Firmware eingebettete Eindringungserkennungsfunktionen an. Unternehmen in Indien priorisieren die Einhaltung von Vorschriften in den Bereichen BFSI, Gesundheitswesen und Regierung. Der indische Markt für Rechenzentrumsspeicher spiegelt die wachsende Nachfrage nach robusten, cyberresilienten Systemen wider. Speicheranbieter arbeiten mit Cybersicherheitsfirmen zusammen, um Echtzeit-Bedrohungsüberwachung zu integrieren. Lösungen, die schnelle Wiederherstellung und forensisches Logging unterstützen, sind jetzt Standard für kritische Arbeitslasten.

Marktherausforderungen

Infrastrukturbeschränkungen und Stromverfügbarkeit beeinflussen den Bereitstellungsumfang

Lücken in der Strom- und Kühlinfrastruktur verlangsamen die Bereitstellungszeiten in mehreren indischen Regionen. Hochdichte Speichersysteme erfordern eine konstante Stromversorgung und zuverlässige Kühlung. In Tier-2- und Tier-3-Städten sind solche Versorgungsleistungen begrenzt oder kostenintensiv. Probleme bei der Landbeschaffung und behördliche Genehmigungen verzögern ebenfalls Greenfield-Rechenzentrumsprojekte. Der indische Markt für Rechenzentrumspeicher muss diese Einschränkungen angehen, um seine langfristigen Ziele zu erreichen. Betreiber investieren stark in Redundanz, aber die Betriebskosten bleiben in Nicht-Metropolregionen hoch. Die Abhängigkeit von Dieselgeneratoren beeinträchtigt die Nachhaltigkeit und die Betriebszeit während Ausfällen. Diese Einschränkungen beeinflussen Leistungsbenchmarks und schrecken einige Investoren ab. Lokale Versorgungsunternehmen müssen mit Rechenzentrumsfirmen für skalierbare Lösungen zusammenarbeiten.

Hohe Kapitalinvestitionen und Abhängigkeiten von Altsystemen verringern die Flexibilität

Speicherinfrastruktur erfordert erhebliche Anfangsinvestitionen in Hardware, Software und den Ausbau von Einrichtungen. KMUs und traditionelle Unternehmen haben Schwierigkeiten, von Altsystemen auf moderne Systeme umzusteigen. Budgetbeschränkungen begrenzen die Einführung von SSDs, HCI und Backup-Automatisierungstools. IT-Teams stehen auch vor Kompetenzlücken beim Management von Multi-Cloud- oder softwaredefinierten Speichern. Auf dem indischen Markt für Rechenzentrumspeicher sind viele Unternehmen weiterhin auf veraltete DAS- oder bandbasierte Systeme angewiesen. Anbieterabhängigkeit und mangelnde Interoperabilität schränken die Flexibilität ein. Die langsame Einführung von Virtualisierungstools schafft Datensilos und beeinträchtigt die Skalierbarkeit. Unternehmen müssen ihre Beschaffungs- und Schulungsmodelle umstrukturieren, um eine schnellere Modernisierung zu erreichen.

Marktchancen

Erweiterung von Cloud-nativen Diensten erschließt Nachfrage nach Storage-as-a-Service

Cloud-native Unternehmen skalieren schnell in den Bereichen Fintech, Healthtech und Edtech. Diese Firmen bevorzugen skalierbare, nutzungsabhängige Speichermodelle mit minimalen CapEx. Anbieter bieten nun gestufte Storage-as-a-Service (STaaS) mit regionsspezifischer Compliance an. Der indische Markt für Rechenzentrumspeicher kann diesen Trend nutzen, indem er Cloud-Startups und digital-first Unternehmen unterstützt. Mit dem Wachstum der SaaS-Einführung steigt die Nachfrage nach flexiblen und sicheren Speicher-Backends. Speicheranbieter können von der gemeinsamen Entwicklung von Plattformen mit Hyperscale- und Cloud-nativen Partnern profitieren.

Lokale Fertigung und politische Anreize fördern inländische Speicherhardware

Das Production-Linked Incentive (PLI)-Programm unterstützt die lokale Elektronik- und Speicherfertigung. Unternehmen richten SSD- und HDD-Montagewerke in Indien ein. Der indische Markt für Rechenzentrumspeicher profitiert von diesem heimischen Ökosystem, indem er Hardwareimporte reduziert. Politische Unterstützung verbessert die Preisgestaltung und die Vorlaufzeit für lokale Bereitstellungen. Aufstrebende Anbieter erhalten Chancen, Unternehmensspeichersegmente mit regionsspezifischen Lösungen zu bedienen.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält aufgrund der Altsysteme im öffentlichen Sektor und bei KMUs weiterhin einen bedeutenden Anteil. Allerdings gewinnt All-Flash-Speicher in Unternehmens- und Hyperscale-Umgebungen aufgrund schnellerer IOPS und geringerer Stromnutzung schnell an Bedeutung. Hybride Speicherlösungen, die SSD und HDD kombinieren, werden in mittelständischen Unternehmen, die Leistung und Kosten ausbalancieren, weit verbreitet eingesetzt. Der indische Markt für Rechenzentrumspeicher spiegelt diesen Wandel wider, da die Einführung von Flash-basierten Lösungen in kritischen Anwendungen weiter zunimmt.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund der hohen Leistungsanforderungen in den BFSI- und Telekommunikationssektoren. Network-attached Storage (NAS)-Systeme bedienen inhaltsintensive Branchen wie Medien, Gesundheitswesen und Bildung. Direct-attached Storage (DAS) bleibt in kleinen IT-Setups relevant, ist jedoch rückläufig. Der indische Markt für Datenspeicherzentren verzeichnet eine Expansion von SAN und NAS über Unternehmens-Workloads hinweg mit zunehmender Cloud-Integration.

Nach Komponente

Hardware trägt den Großteil des Umsatzes aufgrund von Investitionen in physische Infrastruktur. Softwarekomponenten gewinnen jedoch an Anteil aufgrund der steigenden Akzeptanz von Virtualisierung, Automatisierung und Speicherorchestrierungstools. Anbieter bündeln softwaredefinierte Funktionen mit ihren Speicherprodukten, um die Agilität zu verbessern. Der indische Markt für Datenspeicherzentren bewegt sich in Richtung intelligenter, selbstverwaltender Systeme, die von KI und maschinellem Lernen angetrieben werden.

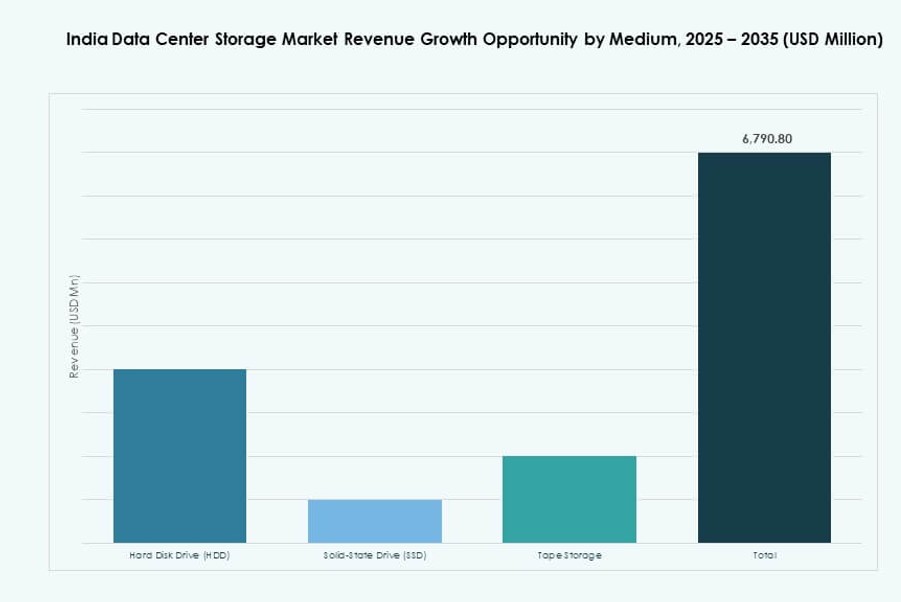

Nach Medium

Festplattenlaufwerke (HDD) werden weiterhin in Archivierungs- und Kaltanwendungen verwendet, insbesondere in älteren Rechenzentren. Solid-State Drives (SSD) führen in Hochgeschwindigkeits- und leistungsintensiven Umgebungen. Bandlaufwerke sind eine Nische, bleiben jedoch für langfristige Backups und regulatorische Compliance im Einsatz. Der indische Markt für Datenspeicherzentren sieht die SSD-Nachfrage am schnellsten wachsen, bedingt durch Preisrückgänge und KI-fähige Anwendungen.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellungen wachsen schnell aufgrund von Kostenflexibilität, Skalierbarkeit und Fernverwaltung. On-Premises-Modelle bleiben in BFSI, Regierung und regulierten Sektoren wichtig. Hybride Bereitstellungen, die Kontrolle mit Flexibilität ausbalancieren, sind jetzt in großen Unternehmen üblich. Der indische Markt für Datenspeicherzentren unterstützt alle drei Modelle, aber Hybrid entwickelt sich zur bevorzugten Wahl.

Nach Anwendung

IT- und Telekommunikationssektoren führen bei der Speicherakzeptanz aufgrund massiver Datenverarbeitungsanforderungen. BFSI folgt mit strengen Sicherheits- und Compliance-getriebenen Speicheranforderungen. Gesundheitswesen und Regierungssektoren verzeichnen Wachstum aufgrund von Digitalisierungsinitiativen. Andere Branchen wie Einzelhandel und Logistik investieren ebenfalls in skalierbaren Speicher. Der indische Markt für Datenspeicherzentren diversifiziert weiterhin seinen Anwendungsbereich über öffentliche und private Sektoren hinweg.

Regionale Einblicke

Westindien führt mit Mumbai und Pune, die über 35% Marktanteil ausmachen

Mumbai bleibt das größte Rechenzentrumshub des Landes und bietet starke Glasfaserverbindungen, Unterseekabel und Nachfrage nach Finanzdienstleistungen. Pune ergänzt dies mit IT-Parks und Interesse an Hyperscale. Westindien führt mit über 35% des indischen Marktes für Datenspeicherzentren. Die Region profitiert von etablierter Infrastruktur, qualifizierter Arbeitskraft und staatlicher Unterstützung für Technologieinvestitionen. Die Nachfrage nach Cloud-, Fintech- und Medien-Workloads steigert weiter den Speicherbedarf.

- Beispielsweise betreibt CtrlS Datacenters Mumbai DC1 & DC2 mit 5.555 Racks und 42 MW Leistungskapazität in einer Rated-4-Anlage. Pune ergänzt dies mit IT-Parks und Interesse an Hyperscale.

Südindien hält etwa 30% Marktanteil mit Chennai, Bengaluru und Hyderabad als Schlüsselzentren

Chennai bietet Küstenkabel-Landestationen und stabile Stromversorgung, die den Bau von Hyperscale-Rechenzentren unterstützen. Bengaluru bleibt ein führendes Technologiezentrum mit Nachfrage von Startups und globalen Unternehmen. Hyderabads proaktive Politik und expandierende IT-Zone machen es zu einem schnell wachsenden Markt. Südindien macht fast 30% des indischen Marktes für Rechenzentrums-Speicher aus. Diese Städte bieten eine ausgewogene Mischung aus Nachfrage nach Unternehmens-, Cloud- und Managed Services.

Nördliche und aufstrebende östliche Regionen halten jeweils 20% und 15% mit wachsendem Colocation-Wachstum

Delhi NCR verankert Nordindien mit starker Unternehmenspräsenz und regulatorischen Institutionen. Noida und Gurugram verzeichnen Colocation-Wachstum und steigendes Interesse von Hyperscale-Betreibern. Im Osten beginnt Kolkata, Investitionen in Speicherinfrastruktur für regionale Konnektivität und industrielle Unterstützung anzuziehen. Die nördlichen und östlichen Regionen zusammen halten 35% des indischen Marktes für Rechenzentrums-Speicher. Die Expansion in diesen Regionen wird durch staatliche Digitalisierung, Datensouveränität und Nachfrage aus Tier-2-Städten vorangetrieben.

- Beispielsweise ist das Hyperscale-Rechenzentrum von CtrlS in Noida eine Tier-IV-Einrichtung mit 9-Zonen-Sicherheit, einer Struktur von B1 + G + 7 Stockwerken und liefert bis zu 13 MW IT-Last. Der Standort verfügt über Flüssigkühlung für KI-Workloads und bezieht 60% seiner Energie aus Solarenergie.

Konkurrenzfähige Einblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

Der indische Markt für Rechenzentrums-Speicher ist hoch wettbewerbsfähig, angeführt von globalen Anbietern mit starken Vertriebsnetzwerken und lokalen Partnerschaften. Dell Technologies und HPE dominieren durch umfangreiche Unternehmensbereitstellungen und Full-Stack-Speicherlösungen. IBM und NetApp konzentrieren sich auf Hybrid-Cloud und softwaredefinierten Speicher und bedienen die BFSI- und Telekommunikationssektoren. Cisco und Lenovo bieten integrierte Speicherlösungen innerhalb breiterer Infrastrukturportfolios. Huawei und Hitachi Vantara stärken ihre Positionen im Bereich hochdichter Speicher und KI-Workloads. Aufstrebende Akteure wie Cohesity und Nutanix gewinnen an Bedeutung in hyperkonvergierten und backup-orientierten Architekturen. Es herrscht dynamischer Wettbewerb mit häufigen Produkteinführungen und cloud-nativen Angeboten. Marktanteilsverschiebungen werden durch Cloud-Integration, Leistung, Datensicherheit und regionale Servicebereitstellung angetrieben.

Aktuelle Entwicklungen:

- Im Dezember 2025 investierte Cohesity erheblich in Indien, indem es seine Ingenieurskapazitäten in Bangalore und Pune verdoppelte, um KI-unterstützte Datensicherheitstools zu entwickeln, einschließlich unveränderlicher Speicher für Cyber-Resilienz in Rechenzentrumsoperationen.

- Im April 2025 arbeitete Hewlett Packard Unternehmen (HPE) mit Lupin zusammen, um private Cloud-Lösungen bereitzustellen, die Kosten optimieren und Innovationen beschleunigen, mit einem Fokus auf sichere, effiziente Datenspeicherung für indische Unternehmen.

- Im Februar 2025 kündigte Dell Technologies das Partnerprogramm 2025 an, das verstärkte Wachstumsanreize für Speicherlösungen betont und seine Partner-First-Strategie für Speicher vorantreibt, um Zusammenarbeit zu fördern und Umsätze in Rechenzentrumsumgebungen zu erschließen.

- Im Januar 2025 schloss die Lenovo Group eine endgültige Vereinbarung zur Übernahme von Infinidat ab, um ihr High-End-Unternehmen-Speicherportfolio für moderne Rechenzentren mit verbesserter Leistung und Skalierbarkeit zu stärken, die den wachsenden Infrastrukturbedürfnissen Indiens entsprechen.