エグゼクティブサマリー:

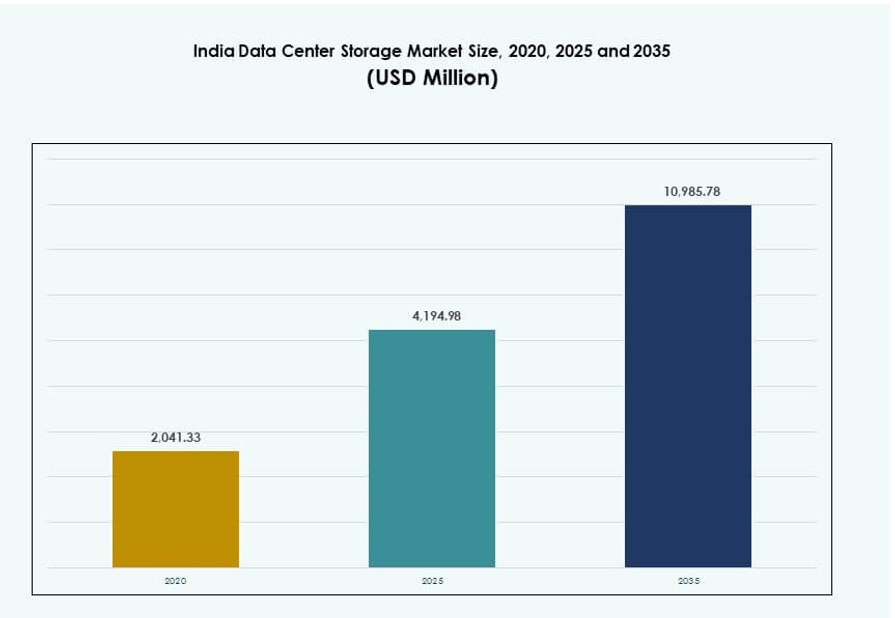

インドのデータセンターストレージ市場の規模は、2020年に20億4,133万米ドルから2025年に41億9,498万米ドルに評価され、2035年までに109億8,578万米ドルに達すると予測されており、予測期間中のCAGRは10.05%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のインドデータセンターストレージ市場規模 |

41億9,498万米ドル |

| インドデータセンターストレージ市場、CAGR |

10.05% |

| 2035年のインドデータセンターストレージ市場規模 |

109億8,578万米ドル |

市場は、クラウドの採用拡大、デジタルサービス、企業のITモダナイゼーションの進展により拡大しています。企業は、AI、分析、5Gをサポートするために、レガシーシステムからフラッシュ、ハイブリッド、ソフトウェア定義ストレージに移行しています。政府のデータローカライゼーション政策やクラウドネイティブアプリケーションの利用増加も需要を促進しています。ベンダーは、動的なワークロードニーズに応えるため、高性能で安全かつスケーラブルなストレージに注力しています。これらのトレンドにより、インドのデータセンターストレージ市場は国内外の技術投資家にとって戦略的に重要です。

ムンバイとプネは、海底ケーブルアクセス、ハイパースケール構築、フィンテック需要により市場をリードしています。チェンナイとハイデラバードは、政策支援と強力な企業活動により急速に成長しています。バンガロールはIT主導のストレージニーズの主要拠点であり続け、ノイダとボーパールはコロケーションの成長と新しいAI対応インフラストラクチャにより台頭しています。これらの地域は、国の拡大し分散したデジタルインフラストラクチャを反映しています。

市場のダイナミクス:

市場の推進要因

デジタルトランスフォーメーションとデータローカライゼーションが大規模ストレージ拡大を促進

セクター全体での急速なデジタルトランスフォーメーションが膨大なデータ量を生み出しています。BFSI、通信、小売、製造業の企業は、安全でスケーラブルかつ高速なストレージを必要としています。データローカライゼーションに関する政府の義務は、企業にインド国内でデータを保存することを促し、国内データセンターの需要を増加させています。クラウドネイティブアプリケーションの成長は、オブジェクトストレージとブロックストレージの両方のソリューションを促進しています。IoT、スマートシティ、5Gプロジェクトからのエッジストレージの需要増加も展開をさらに後押ししています。インドのデータセンターストレージ市場は、これらの規制および企業レベルの変化から利益を得ています。ITインフラストラクチャのモダナイゼーションは、企業がレガシーシステムを仮想化環境に移行する中で続いています。公共部門のデジタル化とスマートガバナンスの取り組みも、ストレージニーズの増加に寄与しています。ストレージへの戦略的投資は、今や事業継続計画の中心となっています。

クラウド移行とハイブリッドITがストレージインフラストラクチャの開発を加速

クラウドの導入は公共および民間部門で増加しており、ストレージインフラの近代化を促進しています。企業はオンプレミスとクラウド環境を組み合わせたハイブリッドITモデルを採用しています。この変化には、高速、低遅延、そして耐障害性のあるストレージアーキテクチャが必要です。組織は、セキュリティを妥協せずに需要に応じてスケールできる柔軟なストレージソリューションを好みます。Tier-1都市では、企業のワークロードの増加をサポートするためにハイパースケールデータセンターが増加しています。インドのデータセンターストレージ市場は、ハイブリッドクラウドとプライベートストレージの需要に牽引され、従来のハブを超えてその範囲を拡大しています。AI、ブロックチェーン、機械学習などの新時代の技術は、高性能で分散型のストレージを要求します。マネージドサービスプロバイダーは、進化する企業のニーズに応えるためにストレージ・アズ・ア・サービスの提供を開発しています。これらの動向は、業界全体でストレージインフラ戦略を再定義しています。

高速でエネルギー効率の高いストレージへのシフトを推進する技術の進歩

企業のITチームは、従来のスピニングディスクストレージからSSDおよびNVMeシステムにアップグレードしています。フラッシュベースのストレージは、読み書き速度、電力効率、信頼性を向上させます。このシフトは、リアルタイムアクセスと分析を要求するミッションクリティカルなアプリケーションで顕著です。ベンダーは、エッジデータ処理を可能にするために、AI対応ハードウェアとストレージをバンドルしています。ソフトウェア定義ストレージソリューションも、利用率を向上させ、ハードウェア依存を減少させます。インドのデータセンターストレージ市場では、これらの革新が調達の意思決定を再構築しています。ストレージシステムは、低遅延とより高い耐障害性のために最適化されています。自動化とストレージオーケストレーションは、データ集約型環境での機敏性をさらに向上させます。これらの進歩は、企業および政府のエコシステム全体で次世代のワークロードをサポートします。

- 例えば、Tata Consultancy Services (TCS) は、NVMeベースおよびAI対応のストレージ統合を企業の変革プロジェクト全体で可能にし、パフォーマンス集約型環境でのデータスループットとワークロード効率を加速させています。

政府と民間部門の投資が強力なストレージエコシステムを構築

大規模な投資がハイパースケールおよび企業データセンターに流れ込んでいます。中央および州政府は、土地、電力、接続性に関するインセンティブを提供しています。ナショナルデータセンターポリシーの下でのデジタルインフラに対する政策支援は、民間の参加を促進しています。通信事業者は、Tier-2およびTier-3の場所でストレージを拡大するためにハイパースケールプレーヤーと提携しています。クラウドサービスプロバイダーとコロケーション企業間の戦略的提携がストレージの展開を推進しています。インドのデータセンターストレージ市場は、利害関係者間の協調的な行動から利益を得ています。新しい施設は、エネルギー効率、モジュール性、スケーラビリティを重視しています。多国籍企業は、コンプライアンスを満たすために専用のストレージ環境を構築しています。国内のエコシステムは、データ量と処理ニーズのために世界的な関心を引き続き集めています。

- 例えば、AdaniConneXはチェンナイでのハイパースケール施設を発表し、企業接続性のために提携しています。具体的な30 MW、100 Gbps、または200クライアントの指標は公表されていません。

市場動向

グリーンデータストレージと再生可能エネルギー統合へのシフト

持続可能性は、ストレージインフラ開発の中心的な焦点となっています。データセンターの運営者は、太陽光、風力、ハイブリッドエネルギーシステムを統合しています。エネルギー効率の高いストレージハードウェアとソフトウェアの最適化により、カーボンフットプリントが削減されます。ベンダーは、AI駆動の冷却とスマートエネルギールーティングを備えた電力管理ストレージを提供しています。IGBCやLEEDのようなグリーンビルディング認証がインフラ設計に影響を与えています。インドのデータセンターストレージ市場は、企業がESG目標に沿ってこのトレンドを受け入れています。ハイパースケールプレイヤーは、再生可能エネルギーの利用可能性に基づいてサイトを選択しています。エネルギー消費指標は、ストレージ層全体の効率をベンチマークするために使用されます。これらの開発は、長期的なコスト効率を向上させ、インパクト重視の投資家にアピールします。

レイテンシーに敏感なアプリケーションをサポートするエッジストレージの台頭

5Gの展開、自律システム、IoTアプリケーションは、超低レイテンシーを必要とします。企業は、リアルタイムでデータを処理するためにエッジでのローカルストレージを求めています。エッジデータセンターは、エンドユーザーに近い場所にコンパクトなストレージシステムを統合しています。これらのシステムは、コアサイトへのデータバックホールを削減し、アプリケーションの応答を改善します。インドでは、スマート製造、小売の自動化、遠隔医療がエッジ展開を推進しています。インドのデータセンターストレージ市場は、分散型データニーズをサポートすることで進化しています。ベンダーは現在、エッジノード向けに堅牢でモジュール式のストレージを提供しています。エッジソリューションは、不安定な接続性のある地域での信頼性も向上させます。この分散化は、都市部と農村部のデータ管理の未来を形作ります。

AI最適化および高密度ストレージソリューションの成長

AIワークロードは、高スループットと一貫したIOPS性能を持つストレージを必要とします。ベンダーは、GPU統合とスケーラブルなファブリックアーキテクチャを備えたAI最適化ストレージを提供しています。高密度ストレージシステムは、物理的なフットプリントを削減し、データセンターの経済性を向上させます。インドでは、企業が詐欺検出、推薦エンジン、リアルタイム分析のためにこれらのシステムを使用しています。インドのデータセンターストレージ市場は、AI採用ニーズを満たすためにこのトレンドを活用しています。ハイパーコンバージドインフラストラクチャ(HCI)プラットフォームは、シームレスなスケーラビリティのためにストレージとコンピュートを統合しています。これらのアーキテクチャは、迅速な展開と簡素化された管理を可能にします。インテリジェントティアリングと自動化の需要は、企業のITチームの間で引き続き高まっています。

サイバーセキュリティとランサムウェア耐性ストレージへの注目の高まり

データ漏洩やランサムウェア攻撃は、安全なストレージの需要を増加させています。企業は、変更不可のバックアップ、静止時の暗号化、多要素アクセス制御を実施しています。エアギャップおよびクラウド隔離ストレージモデルが注目を集めています。ベンダーは、ストレージファームウェアに組み込まれた侵入検知機能を提供しています。インドの企業は、BFSI、ヘルスケア、政府部門での規制遵守を優先しています。インドのデータセンターストレージ市場は、堅牢でサイバー耐性のあるシステムへの需要の高まりを反映しています。ストレージベンダーは、リアルタイムの脅威監視を統合するためにサイバーセキュリティ企業と協力しています。迅速な復旧とフォレンジックログをサポートするソリューションは、重要なワークロードのための標準となっています。

市場の課題

インフラ制約と電力供給が展開規模に影響を与える

インドのいくつかの地域では、電力と冷却インフラの不足が展開のタイムラインを遅らせています。高密度ストレージシステムには、安定した電力供給と信頼性のある冷却が必要です。ティア2およびティア3の都市では、そのようなユーティリティが限られているか、コストがかかります。土地取得の問題や規制のクリアランスも、グリーンフィールドデータセンタープロジェクトを遅らせます。インドのデータセンターストレージ市場は、長期的な目標を達成するためにこれらの制約に対処する必要があります。オペレーターは冗長性に多額の投資をしていますが、非メトロ地域では運用コストが高いままです。ディーゼル発電機への依存は、停電時の持続可能性と稼働時間に影響を与えます。これらの制限はパフォーマンスベンチマークに影響を与え、一部の投資家を遠ざけます。地元のユーティリティは、スケーラブルなソリューションのためにデータセンターファームと提携する必要があります。

高い資本投資とレガシーシステムへの依存が柔軟性を低下させる

ストレージインフラは、ハードウェア、ソフトウェア、および施設の構築において多額の初期投資を伴います。中小企業や伝統的な企業は、レガシーシステムからモダンシステムへの移行に苦労しています。予算の制約が、SSD、HCI、およびバックアップ自動化ツールの導入を制限しています。ITチームは、マルチクラウドやソフトウェア定義ストレージを管理する際にスキルのギャップにも直面しています。インドのデータセンターストレージ市場では、多くの企業が依然として古いDASやテープベースのシステムに依存しています。ベンダーロックインと相互運用性の欠如が柔軟性を制限しています。仮想化ツールの導入が遅れると、データサイロが生まれ、スケーラビリティに影響を与えます。企業は、迅速な近代化のために調達とトレーニングモデルを再構築する必要があります。

市場機会

クラウドネイティブサービスの拡大がStorage-as-a-Serviceの需要を解放

クラウドネイティブビジネスは、フィンテック、ヘルステック、エドテックセクターで急速に拡大しています。これらの企業は、最小限のCapExでスケーラブルな従量課金制のストレージモデルを好みます。プロバイダーは現在、地域特有のコンプライアンスを備えた階層型Storage-as-a-Service(STaaS)を提供しています。インドのデータセンターストレージ市場は、クラウドスタートアップやデジタルファースト企業をサポートすることでこのトレンドを活用できます。SaaSの採用が進むにつれて、柔軟で安全なストレージバックエンドの需要が高まります。ストレージプロバイダーは、ハイパースケールおよびクラウドネイティブパートナーと共同でプラットフォームを開発することで利益を得ることができます。

国内製造と政策インセンティブが国内ストレージハードウェアを強化

生産連動型インセンティブ(PLI)スキームは、国内の電子機器およびストレージ製造をサポートしています。企業はインドにSSDおよびHDDの組立工場を設立しています。インドのデータセンターストレージ市場は、この国内エコシステムからハードウェア輸入の削減によって利益を得ます。政策支援は、地域での導入における価格設定とリードタイムを改善します。新興ベンダーは、地域特有のソリューションで企業ストレージセグメントにサービスを提供する機会を得ます。

市場セグメンテーション

ストレージタイプ別

従来のストレージは、公共部門や中小企業のレガシーインフラのため、依然として大きなシェアを持っています。しかし、エンタープライズおよびハイパースケール環境では、より高速なIOPSと低消費電力のため、オールフラッシュストレージが急速に普及しています。SSDとHDDを組み合わせたハイブリッドストレージソリューションは、パフォーマンスとコストのバランスを取る中規模企業で広く採用されています。インドのデータセンターストレージ市場は、重要なアプリケーション全体でフラッシュベースの採用が続く中、このシフトを反映しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、BFSIおよび通信セクターでの高性能要求により支配的です。ネットワークアタッチドストレージ(NAS)システムは、メディア、ヘルスケア、教育などのコンテンツ重視の業界に対応しています。ダイレクトアタッチドストレージ(DAS)は、小規模なITセットアップで依然として関連性がありますが、減少傾向にあります。インドのデータセンターストレージ市場は、クラウド統合の増加に伴い、企業のワークロードにおけるSANおよびNASの拡大を見ています。

コンポーネント別

ハードウェアは、物理的インフラへの投資により収益の大部分を占めています。しかし、仮想化、自動化、ストレージオーケストレーションツールの採用が増加しているため、ソフトウェアコンポーネントのシェアが増加しています。ベンダーは、ストレージ製品にソフトウェア定義の機能をバンドルして、機敏性を向上させています。インドのデータセンターストレージ市場は、AIと機械学習によって駆動されるインテリジェントで自己管理型のシステムに向かっています。

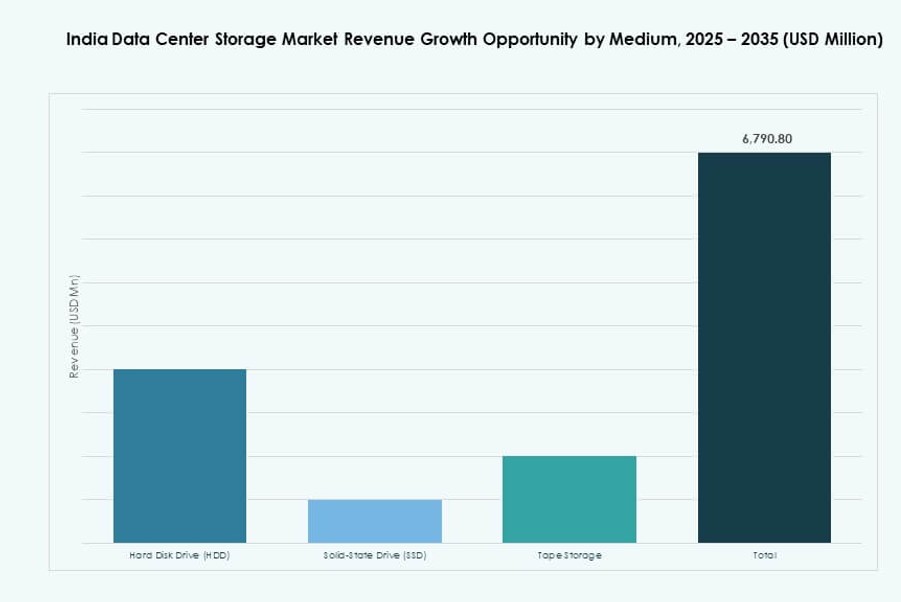

メディア別

ハードディスクドライブ(HDD)は、特にレガシーデータセンターでのアーカイブおよびコールドストレージアプリケーションで依然として使用されています。ソリッドステートドライブ(SSD)は、高速かつパフォーマンスが重要な環境をリードしています。テープストレージはニッチですが、長期バックアップおよび規制遵守のために使用されています。インドのデータセンターストレージ市場は、価格の低下とAI対応アプリケーションにより、SSD需要が最も急速に成長しています。

展開モデル別

クラウドベースの展開は、コストの柔軟性、スケーラビリティ、リモート管理のために急速に成長しています。オンプレミスモデルは、BFSI、政府、および規制されたセクターで依然として重要です。制御と柔軟性のバランスを取るハイブリッド展開は、大企業で一般的になっています。インドのデータセンターストレージ市場は、これら3つのモデルすべてをサポートしていますが、ハイブリッドが好まれる選択肢として浮上しています。

アプリケーション別

ITおよび通信セクターは、大量のデータ処理ニーズによりストレージ採用をリードしています。BFSIは、厳格なセキュリティとコンプライアンス駆動のストレージニーズで続きます。ヘルスケアおよび政府セクターは、デジタル化イニシアチブにより成長しています。小売や物流などの他の業種も、スケーラブルなストレージに投資しています。インドのデータセンターストレージ市場は、公共および民間セクター全体でそのアプリケーションの足跡を多様化し続けています。

地域別インサイト

ムンバイとプネーが35%以上の市場シェアを牽引する西インドがリード

ムンバイは、強力なファイバー接続、海底ケーブル、および金融サービスの需要を提供する国内最大のデータセンターハブとしての地位を維持しています。プネーは、ITパークとハイパースケールの関心でこれを補完しています。西インドは、インドのデータセンターストレージ市場の35%以上をリードしています。この地域は、確立されたインフラ、熟練した労働力、および技術投資に対する政府の支援から利益を得ています。クラウド、フィンテック、およびメディアワークロードの需要がストレージニーズをさらに押し上げています。

- 例えば、CtrlSデータセンターは、ムンバイのDC1&DC2を、5,555ラックと42 MWの電力容量を持つRated-4施設で運営しています。プネーは、ITパークとハイパースケールの関心でこれを補完しています。

南インドはチェンナイ、バンガロール、ハイデラバードを主要センターとして約30%の市場シェアを保持

チェンナイは沿岸ケーブル着陸ステーションと安定した電力を提供し、ハイパースケールの構築をサポートしています。ベンガルールはスタートアップやグローバル企業からの需要がある主要な技術拠点としての地位を保っています。ハイデラバードは積極的な政策と拡大するITゾーンにより、急成長する市場となっています。南インドはインドのデータセンターストレージ市場の約30%を占めています。これらの都市は、企業、クラウド、およびマネージドサービスの需要のバランスの取れた組み合わせを提供しています。

北部および新興東部地域はそれぞれ20%と15%を占め、コロケーションの成長が進行中

デリーNCRは、強力な企業の存在と規制機関により北インドの中心地となっています。ノイダとグルガオンはコロケーションの成長を見せ、ハイパースケールオペレーターからの関心が高まっています。東部では、コルカタが地域の接続性と産業支援のためのストレージインフラ投資を引き付け始めています。北部と東部地域を合わせて、インドのデータセンターストレージ市場の35%を占めています。これらの地域の拡大は、政府のデジタル化、データ主権、ティア2都市の需要によって推進されています。

- 例えば、CtrlSのノイダハイパースケールデータセンターは、9ゾーンのセキュリティを備えたTier IV施設で、B1 + G + 7階の構造を持ち、最大13 MWのIT負荷を提供します。このサイトはAIワークロードのための液体冷却を特徴とし、電力の60%を太陽エネルギーから供給しています。

競争力のある洞察:

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ(HPE)

- IBMコーポレーション

- ネットアップ

- シスコシステムズ株式会社

- ファーウェイ・テクノロジーズ株式会社

- 日立ヴァンタラ

- レノボグループ

- コヒシティ株式会社

- ニュータニックス株式会社

インドのデータセンターストレージ市場は非常に競争が激しく、強力なチャネルネットワークと地元のパートナーシップを持つグローバルベンダーによって主導されています。デル・テクノロジーズとHPEは、広範な企業展開とフルスタックストレージソリューションを通じて支配力を維持しています。IBMとネットアップは、ハイブリッドクラウドとソフトウェア定義ストレージに焦点を当て、BFSIおよび通信セクターにサービスを提供しています。シスコとレノボは、より広範なインフラポートフォリオ内で統合ストレージを提供しています。ファーウェイと日立ヴァンタラは、高密度ストレージとAIワークロードでの地位を強化しています。コヒシティやニュータニックスのような新興プレーヤーは、ハイパーコンバージドおよびバックアップ駆動のアーキテクチャで勢いを増しています。頻繁な製品発売とクラウドネイティブの提供により、動的な競争が見られます。市場シェアの変動は、クラウド統合、パフォーマンス、データセキュリティ、地域サービスの提供によって推進されています。

最近の展開:

- 2025年12月、Cohesityはインドに大規模な投資を行い、バンガロールとプネーでのエンジニアリング能力を倍増させ、AIを活用したデータセキュリティツールの開発を進めました。これには、データセンター運用におけるサイバー回復力を高めるための不変ストレージが含まれます。

- 2025年4月、ヒューレット・パッカード・エンタープライズ(HPE)はLupinと協力し、インドの企業向けに安全で効率的なデータストレージに焦点を当てたプライベートクラウドソリューションを展開し、コストを最適化し、イノベーションを加速させました。

- 2025年2月、デル・テクノロジーズは、ストレージソリューションの成長インセンティブを強化し、データセンター環境での協力を促進し、収益を引き出すためのストレージに関するパートナーファースト戦略を進めることを強調した2025年パートナープログラムを発表しました。

- 2025年1月、レノボ・グループはInfinidatを買収するための最終合意を締結し、インドの成長するインフラニーズに関連する性能とスケーラビリティを改善した、現代のデータセンター向けのハイエンド企業ストレージポートフォリオを強化しました。