Resumo executivo:

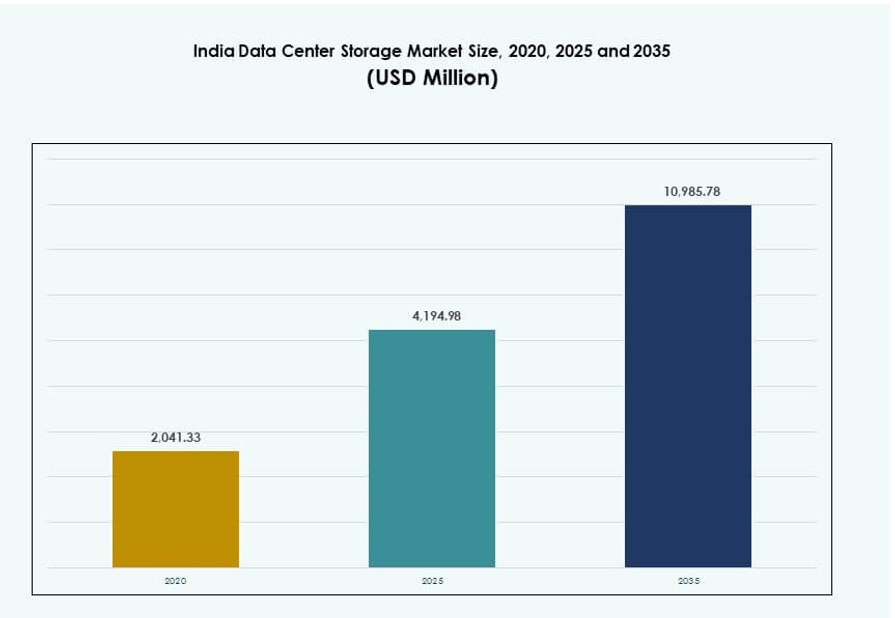

O tamanho do mercado de armazenamento em data centers na Índia foi avaliado em USD 2.041,33 milhões em 2020, para USD 4.194,98 milhões em 2025, e prevê-se que alcance USD 10.985,78 milhões até 2035, com um CAGR de 10,05% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento em Data Centers na Índia 2025 |

USD 4.194,98 Milhões |

| Mercado de Armazenamento em Data Centers na Índia, CAGR |

10,05% |

| Tamanho do Mercado de Armazenamento em Data Centers na Índia 2035 |

USD 10.985,78 Milhões |

O mercado está se expandindo devido ao aumento da adoção de nuvem, serviços digitais e modernização de TI empresarial. As empresas estão migrando de sistemas legados para armazenamento flash, híbrido e definido por software para suportar IA, análises e 5G. A demanda também é impulsionada por políticas governamentais de localização de dados e pelo aumento do uso de aplicativos nativos da nuvem. Os fornecedores se concentram em armazenamento de alto desempenho, seguro e escalável para atender às necessidades dinâmicas de carga de trabalho. Essas tendências tornam o mercado de armazenamento em data centers na Índia estrategicamente crítico para investidores tecnológicos domésticos e globais.

Mumbai e Pune lideram o mercado devido ao acesso a cabos submarinos, construções em larga escala e demanda fintech. Chennai e Hyderabad estão crescendo rapidamente com apoio de políticas e forte atividade empresarial. Bengaluru continua sendo um importante centro para necessidades de armazenamento impulsionadas por TI, enquanto Noida e Bhopal estão emergindo devido ao crescimento de colocation e nova infraestrutura pronta para IA. Essas regiões refletem a infraestrutura digital em expansão e distribuída do país.

Dinâmica do Mercado:

Motivadores do Mercado

Transformação Digital e Localização de Dados Impulsionando a Expansão de Armazenamento em Grande Escala

A rápida transformação digital em diversos setores está criando volumes massivos de dados. Empresas em BFSI, telecomunicações, varejo e manufatura exigem armazenamento seguro, escalável e de alta velocidade. Mandatos governamentais sobre localização de dados pressionam as empresas a armazenar dados dentro da Índia, o que aumenta a demanda por data centers domésticos. O crescimento de aplicativos nativos da nuvem impulsiona tanto soluções de armazenamento de objetos quanto de blocos. A crescente demanda por armazenamento de borda de projetos de IoT, cidades inteligentes e 5G impulsiona ainda mais a implantação. O mercado de armazenamento em data centers na Índia se beneficia dessas mudanças regulatórias e em nível empresarial. A modernização da infraestrutura de TI continua à medida que as empresas migram sistemas legados para ambientes virtualizados. A digitalização do setor público e as iniciativas de governança inteligente também contribuem para o aumento das necessidades de armazenamento. Investimentos estratégicos em armazenamento são agora centrais para o planejamento de continuidade de negócios.

Migração para a Nuvem e TI Híbrida Acelerando o Desenvolvimento da Infraestrutura de Armazenamento

A adoção da nuvem está aumentando nos setores público e privado, impulsionando a modernização da infraestrutura de armazenamento. As empresas estão adotando modelos de TI híbridos que combinam ambientes locais e em nuvem. Essa mudança requer arquiteturas de armazenamento de alta velocidade, baixa latência e resilientes. As organizações preferem soluções de armazenamento flexíveis que possam escalar conforme a demanda, sem comprometer a segurança. As cidades de Tier-1 estão vendo centros de dados em hiperescala surgirem para suportar a crescente carga de trabalho empresarial. O Mercado de Armazenamento de Data Centers na Índia está expandindo seu alcance além dos centros tradicionais, liderado pela demanda por nuvem híbrida e armazenamento privado. Tecnologias de nova geração, como IA, blockchain e aprendizado de máquina, exigem armazenamento de alto desempenho e distribuído. Provedores de serviços gerenciados estão desenvolvendo ofertas de armazenamento como serviço para atender às necessidades empresariais em evolução. Essas dinâmicas redefinem estratégias de infraestrutura de armazenamento em diversos setores.

Avanços Tecnológicos Impulsionando a Transição para Armazenamento de Alta Velocidade e Eficiência Energética

As equipes de TI empresariais estão atualizando do armazenamento tradicional em disco giratório para sistemas SSD e NVMe. O armazenamento baseado em flash melhora as velocidades de leitura/escrita, a eficiência energética e a confiabilidade. Essa mudança é evidente em aplicações críticas que exigem acesso e análises em tempo real. Os fornecedores estão agrupando armazenamento com hardware preparado para IA para permitir o processamento de dados na borda. Soluções de armazenamento definidas por software também melhoram a utilização e reduzem a dependência de hardware. No Mercado de Armazenamento de Data Centers na Índia, essas inovações estão reformulando as decisões de aquisição. Os sistemas de armazenamento também estão sendo otimizados para baixa latência e maior tolerância a falhas. A automação e a orquestração de armazenamento melhoram ainda mais a agilidade em ambientes intensivos em dados. Esses avanços suportam cargas de trabalho de próxima geração em ecossistemas empresariais e governamentais.

- Por exemplo, a Tata Consultancy Services (TCS) permite a integração de armazenamento baseado em NVMe e preparado para IA em projetos de transformação empresarial, ajudando os clientes a acelerar a taxa de transferência de dados e a eficiência da carga de trabalho em ambientes de alto desempenho.

Investimentos do Governo e do Setor Privado Construindo um Ecossistema de Armazenamento Forte

Grandes investimentos estão fluindo para centros de dados em hiperescala e empresariais. Governos centrais e estaduais oferecem incentivos em terra, energia e conectividade. O apoio político à infraestrutura digital sob a Política Nacional de Centros de Dados incentiva a participação privada. Operadoras de telecomunicações estão se associando a players de hiperescala para expandir o armazenamento em locais de Tier-2 e Tier-3. Alianças estratégicas entre provedores de serviços em nuvem e empresas de colocation estão impulsionando implantações de armazenamento. O Mercado de Armazenamento de Data Centers na Índia se beneficia de ações coordenadas entre as partes interessadas. Novas instalações enfatizam a eficiência energética, a modularidade e a escalabilidade. Empresas multinacionais estão construindo ambientes de armazenamento cativos para atender à conformidade. O ecossistema doméstico continua a atrair interesse global devido ao volume de dados e necessidades de processamento.

- Por exemplo, a AdaniConneX anunciou instalações em hiperescala em Chennai com planos de capacidade multi-MW, fazendo parcerias para conectividade empresarial. Métricas específicas de 30 MW, 100 Gbps ou 200 clientes permanecem não confirmadas em divulgações públicas.

Tendências de Mercado

Transição para Armazenamento de Dados Verde e Integração de Energia Renovável

A sustentabilidade está se tornando um foco central para o desenvolvimento de infraestrutura de armazenamento. Operadores de data centers agora integram sistemas de energia solar, eólica e híbrida. Hardware de armazenamento eficiente em termos de energia e otimização de software reduzem a pegada de carbono. Fornecedores estão oferecendo armazenamento gerenciado por energia com resfriamento impulsionado por IA e roteamento inteligente de energia. Certificações de construção verde como IGBC e LEED estão influenciando o design da infraestrutura. O Mercado de Armazenamento de Data Centers da Índia adota essa tendência à medida que as empresas se alinham com metas ESG. Jogadores de hiperescala agora selecionam locais com base na disponibilidade de energia renovável. Métricas de consumo de energia são usadas para avaliar a eficiência em diferentes níveis de armazenamento. Esses desenvolvimentos melhoram a eficiência de custos a longo prazo e atraem investidores focados em impacto.

Aumento no Armazenamento de Borda para Suportar Aplicações Sensíveis à Latência

Implantações de 5G, sistemas autônomos e aplicações de IoT exigem latência ultra baixa. Empresas demandam armazenamento local na borda para processar dados em tempo real. Data centers de borda integram sistemas de armazenamento compactos mais próximos dos usuários finais. Esses sistemas reduzem o tráfego de dados para sites centrais e melhoram a resposta das aplicações. Na Índia, manufatura inteligente, automação no varejo e telemedicina impulsionam implantações de borda. O Mercado de Armazenamento de Data Centers da Índia evolui apoiando as necessidades de dados descentralizados. Fornecedores agora oferecem armazenamento modular e robusto para nós de borda. Soluções de borda também melhoram a confiabilidade em áreas com conectividade instável. Essa descentralização molda o futuro do gerenciamento de dados em regiões urbanas e rurais.

Crescimento em Soluções de Armazenamento Otimizadas para IA e de Alta Densidade

Trabalhos de IA requerem armazenamento com alta taxa de transferência e desempenho consistente de IOPS. Fornecedores estão oferecendo armazenamento otimizado para IA com integração de GPU e arquitetura de tecido escalável. Sistemas de armazenamento de alta densidade reduzem a pegada física e melhoram a economia dos data centers. Na Índia, empresas usam esses sistemas para detecção de fraudes, motores de recomendação e análises em tempo real. O Mercado de Armazenamento de Data Centers da Índia aproveita essa tendência para atender às necessidades de adoção de IA. Plataformas de infraestrutura hiperconvergente (HCI) integram armazenamento e computação para escalabilidade contínua. Essas arquiteturas permitem implantação rápida e gerenciamento simplificado. A demanda por classificação inteligente e automação continua a crescer entre as equipes de TI das empresas.

Crescente Foco em Cibersegurança e Armazenamento Resiliente a Ransomware

Violações de dados e ataques de ransomware aumentam a demanda por armazenamento seguro. Empresas implementam backups imutáveis, criptografia em repouso e controles de acesso multifator. Modelos de armazenamento isolados e em nuvem ganham força. Fornecedores oferecem recursos de detecção de intrusão embutidos no firmware de armazenamento. Empresas na Índia priorizam conformidade regulatória nos setores de BFSI, saúde e governo. O Mercado de Armazenamento de Data Centers da Índia reflete a crescente demanda por sistemas robustos e ciber-resilientes. Fornecedores de armazenamento colaboram com empresas de cibersegurança para integrar monitoramento de ameaças em tempo real. Soluções que suportam recuperação rápida e registro forense são agora padrão para cargas de trabalho críticas.

Desafios do Mercado

Restrições de Infraestrutura e Disponibilidade de Energia Impactam a Escala de Implantação

Lacunas na infraestrutura de energia e refrigeração atrasam os cronogramas de implantação em várias regiões da Índia. Sistemas de armazenamento de alta densidade exigem eletricidade consistente e refrigeração confiável. Em cidades de Tier-2 e Tier-3, tais utilidades são limitadas ou de alto custo. Questões de aquisição de terras e aprovações regulatórias também atrasam projetos de data centers greenfield. O Mercado de Armazenamento de Data Centers na Índia deve abordar essas restrições para atingir suas metas de longo prazo. Operadores investem pesadamente em redundância, mas os custos operacionais permanecem altos em áreas não metropolitanas. A dependência de geradores a diesel afeta a sustentabilidade e o tempo de atividade durante interrupções. Essas limitações afetam os padrões de desempenho e desencorajam alguns investidores. As utilidades locais devem se associar a empresas de data centers para soluções escaláveis.

Alto Investimento de Capital e Dependências de Sistemas Legados Reduzem a Flexibilidade

A infraestrutura de armazenamento envolve um investimento inicial significativo em hardware, software e construção de instalações. PMEs e empresas tradicionais enfrentam dificuldades para fazer a transição de sistemas legados para modernos. Restrições orçamentárias limitam a adoção de SSDs, HCI e ferramentas de automação de backup. As equipes de TI também enfrentam lacunas de habilidades ao gerenciar armazenamento multi-cloud ou definido por software. No Mercado de Armazenamento de Data Centers na Índia, muitas empresas ainda dependem de sistemas DAS ou baseados em fita desatualizados. O bloqueio de fornecedores e a falta de interoperabilidade restringem a flexibilidade. A lenta adoção de ferramentas de virtualização cria silos de dados e afeta a escalabilidade. As empresas devem reestruturar seus modelos de aquisição e treinamento para uma modernização mais rápida.

Oportunidades de Mercado

Expansão de Serviços Nativos da Nuvem Desbloqueia Demanda por Armazenamento como Serviço

Empresas nativas da nuvem estão se expandindo rapidamente nos setores de fintech, healthtech e edtech. Essas empresas preferem modelos de armazenamento escaláveis, de pagamento por uso, com CapEx mínimo. Os provedores agora oferecem Armazenamento como Serviço (STaaS) em camadas com conformidade específica por região. O Mercado de Armazenamento de Data Centers na Índia pode aproveitar essa tendência apoiando startups de nuvem e empresas digitais. À medida que a adoção de SaaS cresce, a demanda por backends de armazenamento flexíveis e seguros aumenta. Provedores de armazenamento podem se beneficiar do co-desenvolvimento de plataformas com parceiros de hyperscale e nativos da nuvem.

Fabricação Local e Incentivos de Políticas Impulsionam Hardware de Armazenamento Doméstico

O esquema de Incentivo Vinculado à Produção (PLI) apoia a fabricação local de eletrônicos e armazenamento. Empresas estão montando plantas de montagem de SSD e HDD na Índia. O Mercado de Armazenamento de Data Centers na Índia se beneficia desse ecossistema doméstico ao reduzir as importações de hardware. O apoio político melhora os preços e o tempo de entrega para implantações locais. Fornecedores emergentes ganham oportunidades para atender segmentos de armazenamento empresarial com soluções específicas para a região.

Segmentação de Mercado

Por Tipo de Armazenamento

O armazenamento tradicional ainda detém uma participação significativa devido à infraestrutura legada no setor público e nas PMEs. No entanto, o armazenamento all-flash está ganhando rápida tração em ambientes empresariais e hyperscale devido a IOPS mais rápidos e menor consumo de energia. Soluções de armazenamento híbrido combinando SSD e HDD são amplamente adotadas em empresas de médio porte que equilibram desempenho e custo. O Mercado de Armazenamento de Data Centers na Índia reflete essa mudança à medida que a adoção baseada em flash continua em aplicações críticas.

Por Implantação de Armazenamento

Os sistemas de Storage Area Network (SAN) dominam devido às altas demandas de desempenho nos setores BFSI e de telecomunicações. Os sistemas de Network-attached Storage (NAS) atendem a indústrias com grande volume de conteúdo, como mídia, saúde e educação. O Direct-attached Storage (DAS) permanece relevante em configurações de TI de pequena escala, mas está em declínio. O mercado de armazenamento de data centers na Índia vê a expansão de SAN e NAS em cargas de trabalho empresariais com maior integração na nuvem.

Por Componente

O hardware contribui com a maior parte da receita devido aos investimentos em infraestrutura física. No entanto, os componentes de software estão ganhando participação devido à crescente adoção de ferramentas de virtualização, automação e orquestração de armazenamento. Os fornecedores incorporam capacidades definidas por software em seus produtos de armazenamento para melhorar a agilidade. O mercado de armazenamento de data centers na Índia está se movendo em direção a sistemas inteligentes e autogerenciáveis impulsionados por IA e aprendizado de máquina.

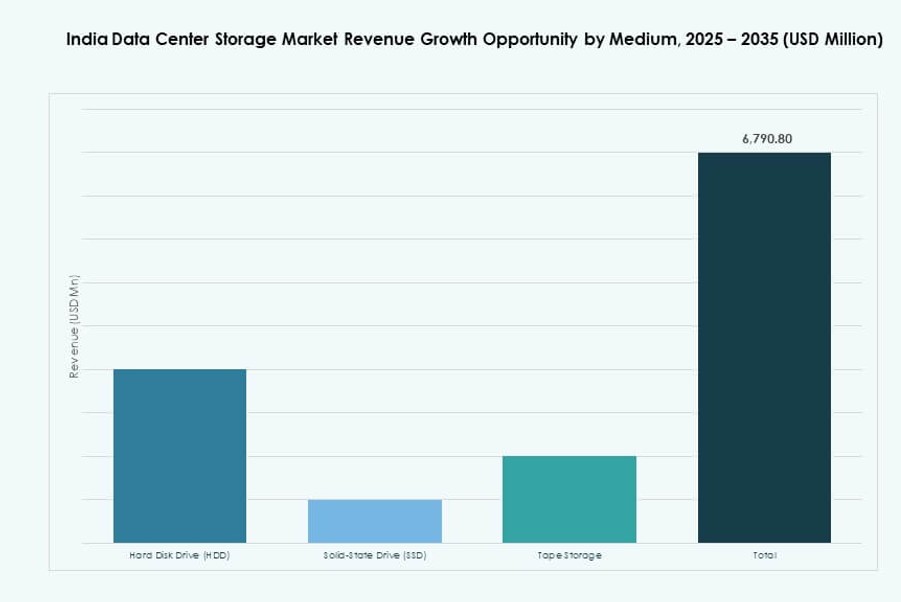

Por Meio

Os discos rígidos (HDD) ainda são usados em aplicações de arquivamento e armazenamento frio, especialmente em data centers legados. As unidades de estado sólido (SSD) lideram ambientes de alta velocidade e críticos para desempenho. O armazenamento em fita é nicho, mas continua em uso para backups de longo prazo e conformidade regulatória. O mercado de armazenamento de data centers na Índia vê a demanda por SSD crescendo mais rapidamente devido à queda de preços e aplicações habilitadas por IA.

Por Modelo de Implantação

A implantação baseada em nuvem está crescendo rapidamente devido à flexibilidade de custos, escalabilidade e gerenciamento remoto. Os modelos on-premises permanecem importantes nos setores BFSI, governamental e regulamentados. As implantações híbridas que equilibram controle com flexibilidade são agora comuns em grandes empresas. O mercado de armazenamento de data centers na Índia suporta todos os três modelos, mas o híbrido está emergindo como a escolha preferida.

Por Aplicação

Os setores de TI e telecom lideram na adoção de armazenamento devido às necessidades massivas de processamento de dados. O BFSI segue com necessidades de armazenamento impulsionadas por segurança rigorosa e conformidade. Os setores de saúde e governo veem crescimento devido a iniciativas de digitalização. Outros setores, como varejo e logística, também investem em armazenamento escalável. O mercado de armazenamento de data centers na Índia continua a diversificar sua presença em aplicações nos setores público e privado.

Insights Regionais

Oeste da Índia Lidera com Mumbai e Pune Impulsionando Mais de 35% da Participação de Mercado

Mumbai continua sendo o maior hub de data centers do país, oferecendo forte conectividade de fibra, cabos submarinos e demanda por serviços financeiros. Pune complementa isso com parques de TI e interesse em hyperscale. O oeste da Índia lidera com mais de 35% do mercado de armazenamento de data centers na Índia. A região se beneficia de infraestrutura estabelecida, força de trabalho qualificada e apoio governamental para investimentos em tecnologia. A demanda por cargas de trabalho em nuvem, fintech e mídia impulsiona ainda mais as necessidades de armazenamento.

- Por exemplo, a CtrlS Datacenters opera Mumbai DC1 & DC2 com 5.555 racks e capacidade de energia de 42 MW em uma instalação Rated-4. Pune complementa isso com parques de TI e interesse em hyperscale.

O Sul da Índia Detém Cerca de 30% da Participação de Mercado com Chennai, Bengaluru e Hyderabad como Centros Principais

Chennai oferece estações de aterragem de cabos costeiros e energia estável, apoiando construções em escala hiper. Bengaluru continua a ser um importante centro tecnológico com demanda de startups e empresas globais. As políticas proativas de Hyderabad e a expansão da zona de TI fazem dela um mercado em rápido crescimento. O sul da Índia representa quase 30% do mercado de armazenamento de data centers da Índia. Essas cidades oferecem uma mistura equilibrada de demanda por serviços empresariais, em nuvem e gerenciados.

Regiões do Norte e Leste Emergente Detêm 20% e 15% Respectivamente com Crescimento Acelerado de Colocation

Delhi NCR ancora o norte da Índia com forte presença empresarial e instituições regulatórias. Noida e Gurugram observam crescimento de colocation e crescente interesse de operadores em escala hiper. No leste, Kolkata começa a atrair investimentos em infraestrutura de armazenamento para conectividade regional e suporte industrial. As regiões do Norte e Leste combinadas detêm 35% do mercado de armazenamento de data centers da Índia. A expansão nessas regiões é impulsionada pela digitalização governamental, soberania de dados e demanda de cidades de Tier-2.

- Por exemplo, o data center hyperscale da CtrlS em Noida é uma instalação de Tier IV com segurança de 9 zonas, uma estrutura de B1 + G + 7 andares, e fornece até 13 MW de carga de TI. O local possui resfriamento líquido para cargas de trabalho de IA e obtém 60% de sua energia de energia solar.

Insights Competitivos:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

O mercado de armazenamento de data centers da Índia é altamente competitivo, liderado por fornecedores globais com fortes redes de canais e parcerias locais. Dell Technologies e HPE mantêm a dominância por meio de extensas implantações empresariais e soluções de armazenamento de pilha completa. IBM e NetApp focam em nuvem híbrida e armazenamento definido por software, atendendo aos setores BFSI e de telecomunicações. Cisco e Lenovo oferecem armazenamento integrado dentro de portfólios de infraestrutura mais amplos. Huawei e Hitachi Vantara fortalecem suas posições em armazenamento de alta densidade e cargas de trabalho de IA. Jogadores emergentes como Cohesity e Nutanix ganham tração em arquiteturas hiperconvergentes e orientadas para backup. O mercado experimenta competição dinâmica com lançamentos frequentes de produtos e ofertas nativas da nuvem. Mudanças na participação de mercado são impulsionadas pela integração em nuvem, desempenho, segurança de dados e entrega de serviços regionais.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Cohesity investiu significativamente na Índia ao dobrar sua capacidade de engenharia em Bangalore e Pune para desenvolver ferramentas de segurança de dados aumentadas por IA, incluindo armazenamento imutável para resiliência cibernética nas operações de data center.

- Em abril de 2025, a Hewlett Packard Empresarial (HPE) colaborou com a Lupin para implantar soluções de nuvem privada, otimizando custos e acelerando a inovação com foco em armazenamento de dados seguro e eficiente para empresas indianas.

- Em fevereiro de 2025, a Dell Technologies anunciou o Programa de Parceiros 2025, enfatizando incentivos de crescimento aprimorados para soluções de armazenamento e avançando sua Estratégia de Primeiro Parceiro para Armazenamento para fomentar a colaboração e desbloquear receita em ambientes de data center.

- Em janeiro de 2025, o Lenovo Group firmou um acordo definitivo para adquirir a Infinidat, fortalecendo seu portfólio de armazenamento empresarial de alto nível para data centers modernos com desempenho e escalabilidade aprimorados, relevantes para as crescentes necessidades de infraestrutura da Índia.