Resumé:

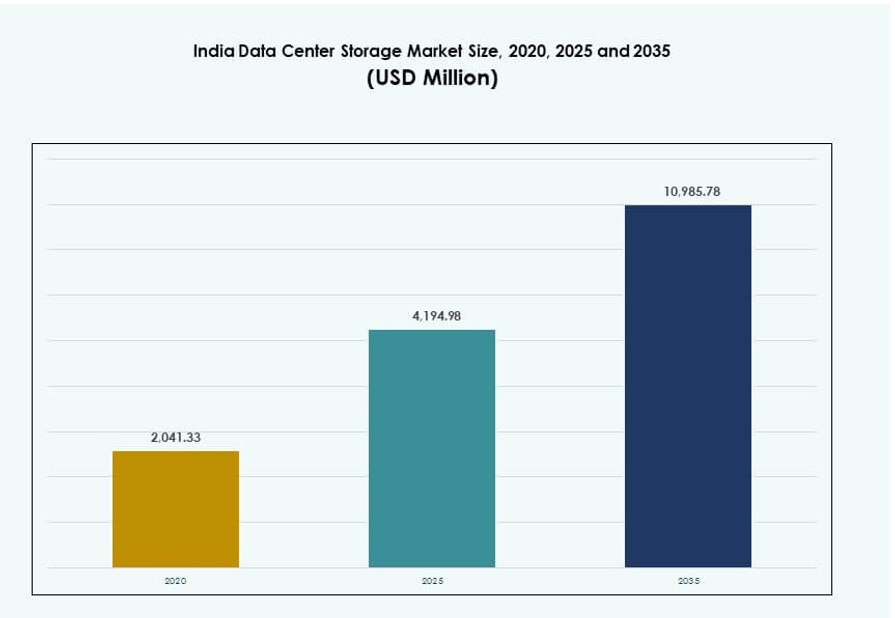

Indiens datacenterlagermarked blev vurderet til USD 2.041,33 millioner i 2020 til USD 4.194,98 millioner i 2025 og forventes at nå USD 10.985,78 millioner i 2035, med en CAGR på 10,05% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Indiens Datacenterlagermarked Størrelse 2025 |

USD 4.194,98 Millioner |

| Indiens Datacenterlagermarked, CAGR |

10,05% |

| Indiens Datacenterlagermarked Størrelse 2035 |

USD 10.985,78 Millioner |

Markedet udvider sig på grund af stigende cloud-adoption, digitale tjenester og modernisering af virksomheders IT. Virksomheder skifter fra ældre systemer til flash, hybrid og software-defineret lager for at understøtte AI, analyser og 5G. Efterspørgslen drives også af regeringens datalokalisering og øget brug af cloud-native applikationer. Leverandører fokuserer på højtydende, sikre og skalerbare lagre for at imødekomme dynamiske arbejdsbelastningsbehov. Disse tendenser gør Indiens datacenterlagermarked strategisk kritisk for både indenlandske og globale teknologiinvestorer.

Mumbai og Pune fører markedet på grund af adgang til undersøiske kabler, hyperscale-byggerier og fintech-efterspørgsel. Chennai og Hyderabad vokser hurtigt med politisk støtte og stærk virksomhedaktivitet. Bengaluru forbliver et stort knudepunkt for IT-drevne lagerbehov, mens Noida og Bhopal er under udvikling på grund af vækst i colocation og ny AI-klar infrastruktur. Disse regioner afspejler landets ekspanderende og distribuerede digitale infrastruktur.

Markedsdynamik:

Markedsdrivere

Digital Transformation og Datalokalisering Driver Storskala Lagerudvidelse

Den hurtige digitale transformation på tværs af sektorer skaber massive datamængder. Virksomheder inden for BFSI, telekommunikation, detailhandel og fremstilling kræver sikker, skalerbar og højhastighedsopbevaring. Regeringsmandater om datalokalisering presser virksomheder til at opbevare data inden for Indien, hvilket øger efterspørgslen efter indenlandske datacentre. Væksten i cloud-native applikationer fremmer både objekt- og bloklagerløsninger. Stigende efterspørgsel efter edge-lagring fra IoT, smarte byer og 5G-projekter øger yderligere implementeringen. Indiens datacenterlagermarked drager fordel af disse regulerings- og virksomhedsændringer. Modernisering af IT-infrastruktur fortsætter, da virksomheder migrerer ældre systemer til virtualiserede miljøer. Digitalisering i den offentlige sektor og smarte styringsinitiativer bidrager også til voksende lagerbehov. Strategiske investeringer i lager er nu centrale for forretningskontinuitetsplanlægning.

Cloud Migration og Hybrid IT Accelererer Udviklingen af Lagerinfrastruktur

Cloud-adoption øges på tværs af offentlige og private sektorer, hvilket driver modernisering af lagerinfrastruktur. Virksomheder adopterer hybride IT-modeller, der kombinerer on-premise og cloud-miljøer. Dette skift kræver højhastigheds-, lav-latens- og robuste lagerarkitekturer. Organisationer foretrækker fleksible lagringsløsninger, der kan skalere med efterspørgslen uden at gå på kompromis med sikkerheden. Tier-1 byer ser hyperscale datacentre stige for at understøtte voksende virksomheders arbejdsbyrder. Det indiske datacenterlagermarked udvider sin rækkevidde ud over traditionelle knudepunkter, ledet af efterspørgslen efter hybrid cloud og privat lagring. Nye teknologier som AI, blockchain og maskinlæring kræver højtydende og distribueret lagring. Managed service providers udvikler storage-as-a-service tilbud for at imødekomme de skiftende behov hos virksomheder. Disse dynamikker redefinerer lagerinfrastrukturstrategier på tværs af industrier.

Teknologiske fremskridt driver skiftet til højhastigheds- og energieffektiv lagring

Virksomhed IT-teams opgraderer fra traditionel spinning disk-lagring til SSD- og NVMe-systemer. Flash-baseret lagring forbedrer læse-/skrivehastigheder, energieffektivitet og pålidelighed. Dette skift er tydeligt i missionkritiske applikationer, der kræver realtidsadgang og analyse. Leverandører bundter lagring med AI-klar hardware for at muliggøre edge-databehandling. Softwaredefinerede lagringsløsninger forbedrer også udnyttelsen og reducerer hardwareafhængighed. På det indiske datacenterlagermarked omformer disse innovationer indkøbsbeslutninger. Lagringssystemer optimeres også for lav latens og større fejltolerance. Automatisering og lagerorkestrering forbedrer yderligere agiliteten i dataintensive miljøer. Disse fremskridt understøtter næste generations arbejdsbyrder på tværs af virksomheders og regeringers økosystemer.

- For eksempel muliggør Tata Consultancy Services (TCS) NVMe-baseret og AI-klar lagringsintegration på tværs af virksomhedstransformationsprojekter, hvilket hjælper kunder med at accelerere data-gennemstrømning og arbejdsbyrdeeffektivitet i performance-intensive miljøer.

Regerings- og privatinvesteringer bygger et stærkt lagringsøkosystem

Store investeringer flyder ind i hyperscale og virksomhedsdatasentre. Centrale og statslige regeringer tilbyder incitamenter på jord, strøm og forbindelse. Politisk støtte til digital infrastruktur under den nationale datacenterpolitik opmuntrer privat deltagelse. Telekomoperatører samarbejder med hyperscale-aktører for at udvide lagring i Tier-2 og Tier-3 lokationer. Strategiske alliancer mellem cloud-tjenesteudbydere og colocation-firmaer driver lagringsudrulninger. Det indiske datacenterlagermarked drager fordel af koordineret handling mellem interessenter. Nye faciliteter lægger vægt på energieffektivitet, modularitet og skalerbarhed. Multinationale firmaer bygger captive lagringsmiljøer for at opfylde overholdelse. Det indenlandske økosystem fortsætter med at tiltrække global interesse på grund af datamængde og behandlingsbehov.

- For eksempel annoncerede AdaniConneX hyperscale-faciliteter i Chennai med multi-MW kapacitetsplaner, der samarbejder om virksomhedstilkobling. Specifikke 30 MW, 100 Gbps eller 200-klient metrikker forbliver ubekræftede i offentlige udgivelser.

Markedsudviklinger

Skift mod grøn datalagring og integration af vedvarende energi

Bæredygtighed bliver et kernefokus for udvikling af lagerinfrastruktur. Datacenteroperatører integrerer nu sol-, vind- og hybridsystemer. Energieffektivt lagerhardware og softwareoptimering reducerer CO2-fodaftryk. Leverandører tilbyder strømadministreret lager med AI-drevet køling og smart energirouting. Grønne bygningscertificeringer som IGBC og LEED påvirker infrastrukturdesign. Det indiske datacenterlagermarked omfavner denne trend, da virksomheder tilpasser sig ESG-mål. Hyperscale-aktører vælger nu steder baseret på tilgængeligheden af vedvarende energi. Energiforbrugsmålinger bruges til at benchmarke effektivitet på tværs af lagerniveauer. Disse udviklinger forbedrer langsigtet omkostningseffektivitet og appellerer til investorer med fokus på påvirkning.

Stigning i Edge-lagring for at understøtte latenstidssensitive applikationer

5G-udrulninger, autonome systemer og IoT-applikationer kræver ultra-lav latenstid. Virksomheder kræver lokal lagring ved kanten for at behandle data i realtid. Edge-datacentre integrerer kompakte lagersystemer tættere på slutbrugerne. Disse systemer reducerer datatilbageførsel til kernesteder og forbedrer applikationsresponsen. I Indien driver smart produktion, detailautomatisering og telemedicin edge-udrulninger. Det indiske datacenterlagermarked udvikler sig ved at understøtte decentrale databehov. Leverandører tilbyder nu robuste, modulære lagre til edge-noder. Edge-løsninger forbedrer også pålideligheden i områder med ustabil forbindelse. Denne decentralisering former fremtiden for datastyring på tværs af by- og landområder.

Vækst i AI-optimerede og høj-densitets lagringsløsninger

AI-arbejdsbelastninger kræver lagring med høj gennemstrømning og konsistent IOPS-ydeevne. Leverandører tilbyder AI-optimeret lagring med GPU-integration og skalerbar stofarkitektur. Høj-densitets lagersystemer reducerer fysisk fodaftryk og forbedrer datacenterøkonomien. I Indien bruger virksomheder sådanne systemer til bedrageridetektion, anbefalingsmotorer og realtidsanalyse. Det indiske datacenterlagermarked udnytter denne trend for at imødekomme AI-adoptionsbehov. Hyperkonvergeret infrastruktur (HCI) platforme integrerer lagring og beregning for problemfri skalerbarhed. Disse arkitekturer muliggør hurtig implementering og forenklet administration. Efterspørgslen efter intelligent tiering og automatisering fortsætter med at stige blandt Virksomhed IT-teams.

Øget fokus på cybersikkerhed og ransomware-resilient lagring

Databrud og ransomware-angreb øger efterspørgslen efter sikker lagring. Virksomheder implementerer uforanderlige sikkerhedskopier, kryptering i hvile og multifaktor adgangskontrol. Luftgappede og sky-isolerede lagermodeller vinder indpas. Leverandører tilbyder indbrudsdetektionsfunktioner indlejret i lagerfirmware. Virksomheder i Indien prioriterer lovgivningsmæssig overholdelse i BFSI-, sundheds- og regeringssektorerne. Det indiske datacenterlagermarked afspejler stigende efterspørgsel efter robuste, cyberresiliente systemer. Lagerleverandører samarbejder med cybersikkerhedsfirmaer for at integrere realtids trusselovervågning. Løsninger, der understøtter hurtig genopretning og retsmedicinsk logning, er nu standard for kritiske arbejdsbelastninger.

Markedsudfordringer

Infrastrukturbegrænsninger og strømtilgængelighed påvirker implementeringsskalaen

Mangler i strøm- og køleinfrastruktur forsinker implementeringstidslinjer i flere indiske regioner. Høj-densitets lagersystemer kræver konstant elektricitet og pålidelig køling. I Tier-2 og Tier-3 byer er sådanne forsyninger begrænsede eller omkostningsintensive. Problemer med jordanskaffelse og regulatoriske godkendelser forsinker også grønne datacenterprojekter. Det indiske datacenterlagermarked skal adressere disse begrænsninger for at nå sine langsigtede mål. Operatører investerer kraftigt i redundans, men driftsomkostningerne forbliver høje i ikke-metro områder. Afhængighed af dieselgeneratorer påvirker bæredygtighed og oppetid under afbrydelser. Disse begrænsninger påvirker præstationsmål og afskrækker nogle investorer. Lokale forsyningsselskaber skal samarbejde med datacenterfirmaer for skalerbare løsninger.

Høje kapitalinvesteringer og afhængighed af ældre systemer reducerer fleksibiliteten

Lagerinfrastruktur involverer betydelige forhåndsinvesteringer i hardware, software og anlægsopbygning. SMV’er og traditionelle virksomheder kæmper med at overgå fra ældre til moderne systemer. Budgetbegrænsninger begrænser adoptionen af SSD’er, HCI og backup-automatiseringsværktøjer. IT-teams står også over for kompetencehuller, når de administrerer multi-cloud eller software-defineret lager. På det indiske datacenterlagermarked er mange firmaer stadig afhængige af forældede DAS eller båndbaserede systemer. Leverandørlås og mangel på interoperabilitet begrænser fleksibiliteten. Langsom adoption af virtualiseringsværktøjer skaber datasiloer og påvirker skalerbarheden. Virksomheder skal omstrukturere deres indkøbs- og træningsmodeller for hurtigere modernisering.

Markedsmuligheder

Udvidelse af cloud-native tjenester åbner for efterspørgsel efter Storage-as-a-Service

Cloud-native virksomheder skalerer hurtigt på tværs af fintech, healthtech og edtech sektorer. Disse firmaer foretrækker skalerbare, pay-per-use lagermodeller med minimal CapEx. Udbydere tilbyder nu lagdelte Storage-as-a-Service (STaaS) med regionsspecifik overholdelse. Det indiske datacenterlagermarked kan udnytte denne trend ved at støtte cloud-startups og digital-first firmaer. Efterhånden som SaaS-adoptionen vokser, stiger efterspørgslen efter fleksible og sikre lagersystemer. Lagerudbydere kan drage fordel af at medudvikle platforme med hyperscale og cloud-native partnere.

Lokal produktion og politiske incitamenter styrker indenlandsk lagerhardware

Produktionsrelaterede incitamentsordninger (PLI) støtter lokal elektronik- og lagerproduktion. Firmaer opretter SSD- og HDD-samlingsanlæg i Indien. Det indiske datacenterlagermarked drager fordel af dette indenlandske økosystem ved at reducere hardwareimport. Politisk støtte forbedrer prissætning og leveringstid for lokale implementeringer. Nye leverandører får muligheder for at betjene virksomhedslagersegmenter med regionsspecifikke løsninger.

Markedssegmentering

Efter lagertype

Traditionel lager har stadig en betydelig andel på grund af ældre infrastruktur i den offentlige sektor og SMV’er. Dog vinder all-flash lager hurtigt frem i virksomhedsmiljøer og hyperscale-miljøer på grund af hurtigere IOPS og lavere strømforbrug. Hybride lagringsløsninger, der kombinerer SSD og HDD, er bredt adopteret i mellemstore virksomheder, der balancerer ydeevne og omkostninger. Det indiske datacenterlagermarked afspejler dette skift, da adoptionen af flash-baserede løsninger fortsætter på tværs af kritiske applikationer.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer på grund af høje ydelseskrav i BFSI- og telekommunikationssektorerne. Network-attached Storage (NAS) systemer betjener industrier med stort indhold som medier, sundhedsvæsen og uddannelse. Direct-attached Storage (DAS) forbliver relevant i små IT-installationer, men er i tilbagegang. Det indiske datacenterlagermarked ser SAN- og NAS-udvidelse på tværs af virksomhedens arbejdsbelastninger med øget cloud-integration.

Efter Komponent

Hardware bidrager med størstedelen af indtægterne på grund af investeringer i fysisk infrastruktur. Dog vinder softwarekomponenter andel på grund af stigende adoption af virtualisering, automatisering og lagerorkestreringsværktøjer. Leverandører bundter softwaredefinerede kapaciteter med deres lagerprodukter for at forbedre smidigheden. Det indiske datacenterlagermarked bevæger sig mod intelligente, selvstyrende systemer drevet af AI og maskinlæring.

Efter Medium

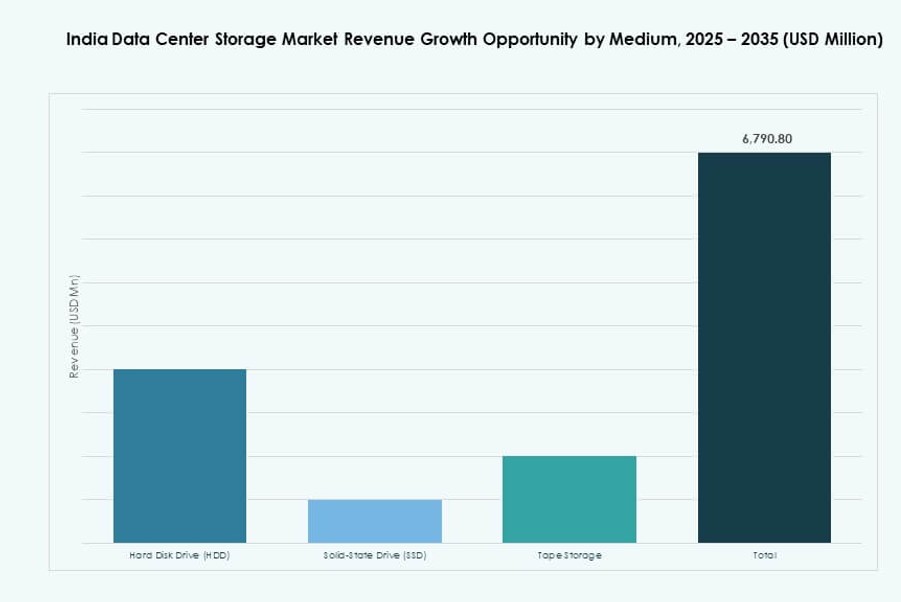

Harddiskdrev (HDD) bruges stadig i arkiv- og koldlagerapplikationer, især i ældre datacentre. Solid-State Drives (SSD) leder højhastigheds- og ydelseskritiske miljøer. Båndlagring er niche, men forbliver i brug til langtidsbackups og lovgivningsmæssig overholdelse. Det indiske datacenterlagermarked ser SSD-efterspørgslen vokse hurtigst på grund af prisfald og AI-aktiverede applikationer.

Efter Implementeringsmodel

Cloud-baseret implementering vokser hurtigt på grund af omkostningsfleksibilitet, skalerbarhed og fjernstyring. On-premises modeller forbliver vigtige i BFSI, regering og regulerede sektorer. Hybridimplementeringer, der balancerer kontrol med fleksibilitet, er nu almindelige i store virksomheder. Det indiske datacenterlagermarked understøtter alle tre modeller, men hybrid er ved at blive det foretrukne valg.

Efter Anvendelse

IT- og telekommunikationssektorerne fører i lageradoption på grund af massive databehandlingsbehov. BFSI følger med strenge sikkerheds- og overholdelsesdrevne lagerbehov. Sundheds- og regeringssektorerne ser vækst på grund af digitaliseringsinitiativer. Andre sektorer som detailhandel og logistik investerer også i skalerbar lagring. Det indiske datacenterlagermarked fortsætter med at diversificere sin anvendelsesfodaftryk på tværs af offentlige og private sektorer.

Regionale Indsigter

Vestlige Indien fører med Mumbai og Pune, der driver over 35% markedsandel

Mumbai forbliver landets største datacenterhub og tilbyder stærk fiberforbindelse, undersøiske kabler og efterspørgsel efter finansielle tjenester. Pune supplerer dette med IT-parker og hyperskala interesse. Vestlige Indien fører med over 35% af det indiske datacenterlagermarked. Regionen drager fordel af etableret infrastruktur, kvalificeret arbejdsstyrke og regeringsstøtte til teknologiinvesteringer. Efterspørgsel efter cloud-, fintech- og mediearbejdsbelastninger øger yderligere lagerbehovet.

- For eksempel driver CtrlS Datacenters Mumbai DC1 & DC2 med 5.555 racks og 42 MW strømkapacitet i en Rated-4 facilitet. Pune supplerer dette med IT-parker og hyperskala interesse.

Sydlige Indien har omkring 30% markedsandel med Chennai, Bengaluru og Hyderabad som nøglecentre

Chennai tilbyder kystnære kabel-landingstationer og stabil strøm, der understøtter hyperscale-byggerier. Bengaluru forbliver et førende teknologihub med efterspørgsel fra startups og globale virksomheder. Hyderabads proaktive politikker og ekspanderende IT-zone gør det til et hurtigt voksende marked. Sydindien står for næsten 30% af det indiske datacenterlagermarked. Disse byer tilbyder en afbalanceret blanding af efterspørgsel efter Virksomhed, cloud og managed services.

Northern and Emerging Eastern Regions Hold 20% and 15% Respectively with Rising Colocation Growth

Delhi NCR forankrer Nordindien med stærk Virksomhed-tilstedeværelse og regulerende institutioner. Noida og Gurugram oplever vækst i colocation og stigende interesse fra hyperscale-operatører. I øst begynder Kolkata at tiltrække investeringer i lagerinfrastruktur for regional konnektivitet og industriel støtte. Nordlige og østlige regioner tilsammen udgør 35% af det indiske datacenterlagermarked. Udvidelse i disse regioner drives af regeringsdigitalisering, datasuverænitet og efterspørgsel fra Tier-2 byer.

- For eksempel er CtrlS’ Noida hyperscale datacenter en Tier IV facilitet med 9-Zone sikkerhed, en struktur af B1 + G + 7 etager, og leverer op til 13 MW IT-belastning. Stedet har væskekøling til AI-arbejdsbelastninger og henter 60% af sin strøm fra solenergi.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

Det indiske datacenterlagermarked er meget konkurrencepræget, ledet af globale leverandører med stærke kanalnetværk og lokale partnerskaber. Dell Technologies og HPE opretholder dominans gennem omfattende Virksomhed-implementeringer og fuld-stack lagringsløsninger. IBM og NetApp fokuserer på hybrid cloud og software-defineret lager, der betjener BFSI og telekomsektorer. Cisco og Lenovo tilbyder integreret lager inden for bredere infrastrukturporteføljer. Huawei og Hitachi Vantara styrker deres positioner inden for høj-densitetslager og AI-arbejdsbelastninger. Nye aktører som Cohesity og Nutanix vinder indpas i hyperkonvergerede og backup-drevne arkitekturer. Det oplever dynamisk konkurrence med hyppige produktlanceringer og cloud-native tilbud. Markedsandelsændringer drives af cloud-integration, ydeevne, datasikkerhed og regional servicelevering.

Seneste udviklinger:

- I december 2025 investerede Cohesity betydeligt i Indien ved at fordoble sin ingeniørkapacitet i Bangalore og Pune for at udvikle AI-forstærkede datasikkerhedsværktøjer, inklusive uforanderlig lagring for cyberresiliens i datacenteroperationer.

- I april 2025 samarbejdede Hewlett Packard Virksomhed (HPE) med Lupin om at implementere private cloud-løsninger, optimere omkostninger og fremskynde innovation med fokus på sikker, effektiv datalagring for indiske virksomheder.

- I februar 2025 annoncerede Dell Technologies 2025 Partner Program med vægt på forbedrede vækstincitamenter for lagringsløsninger og fremme af sin Partner First Strategy for Storage for at fremme samarbejde og frigøre indtægter i datacentermiljøer.

- I januar 2025 indgik Lenovo Group en endelig aftale om at opkøbe Infinidat, hvilket styrker sin high-end virksomhedslagringsportefølje for moderne datacentre med forbedret ydeevne og skalerbarhed, der er relevant for Indiens voksende infrastrukturbehov.