Sammanfattning:

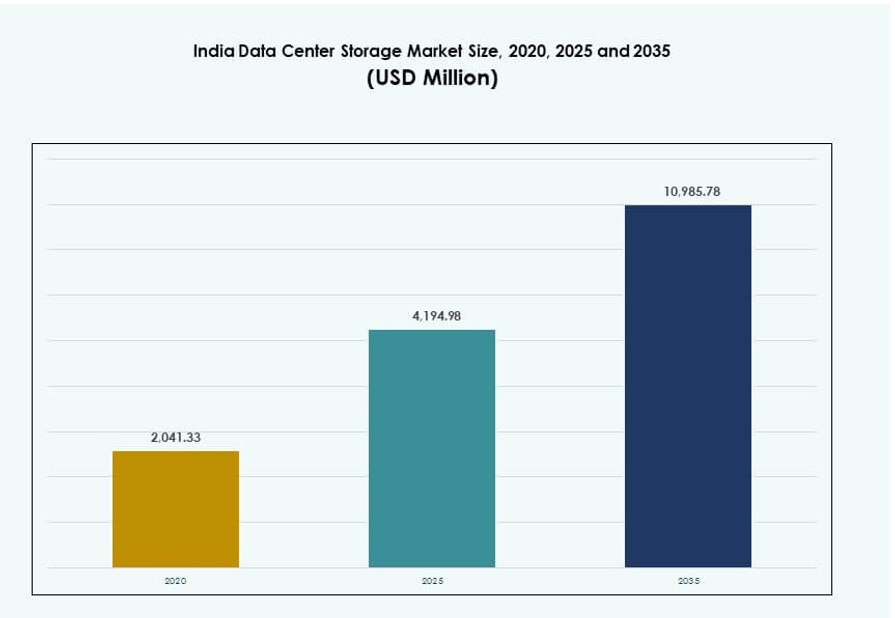

Storleken på marknaden för datacenterlagring i Indien värderades till 2 041,33 miljoner USD år 2020 och förväntas nå 4 194,98 miljoner USD år 2025 och 10 985,78 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,05% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Indiens Datacenterlagringsmarknad 2025 |

4 194,98 miljoner USD |

| Indiens Datacenterlagringsmarknad, CAGR |

10,05% |

| Storlek på Indiens Datacenterlagringsmarknad 2035 |

10 985,78 miljoner USD |

Marknaden expanderar på grund av ökad molnanvändning, digitala tjänster och modernisering av företags-IT. Företag övergår från äldre system till flash-, hybrid- och programvarudefinierad lagring för att stödja AI, analys och 5G. Efterfrågan drivs också av statliga datalokaliseringspolicys och ökad användning av molnbaserade applikationer. Leverantörer fokuserar på högpresterande, säker och skalbar lagring för att möta dynamiska arbetsbelastningsbehov. Dessa trender gör Indiens datacenterlagringsmarknad strategiskt kritisk för både inhemska och globala teknikinvesterare.

Mumbai och Pune leder marknaden tack vare tillgång till undervattenskablar, hyperskaliga byggnader och efterfrågan från fintech. Chennai och Hyderabad växer snabbt med policy-stöd och stark företagsaktivitet. Bengaluru förblir ett viktigt nav för IT-drivna lagringsbehov, medan Noida och Bhopal växer fram tack vare tillväxt inom samlokalisering och ny AI-redo infrastruktur. Dessa regioner speglar landets expanderande och distribuerade digitala infrastruktur.

Marknadsdynamik:

Marknadsdrivkrafter

Digital Transformation och Datalokalisering Driver Storskalig Lagringsexpansion

Den snabba digitala transformationen över sektorer skapar enorma datavolymer. Företag inom BFSI, telekom, detaljhandel och tillverkning kräver säker, skalbar och högpresterande lagring. Statliga krav på datalokalisering tvingar företag att lagra data inom Indien, vilket ökar efterfrågan på inhemska datacenter. Tillväxten av molnbaserade applikationer driver både objekt- och blocklagringslösningar. Ökad efterfrågan på kantlagring från IoT, smarta städer och 5G-projekt främjar ytterligare distribution. Indiens datacenterlagringsmarknad gynnas av dessa regulatoriska och företagsnivåförändringar. Modernisering av IT-infrastruktur fortsätter när företag migrerar äldre system till virtualiserade miljöer. Digitalisering inom offentlig sektor och initiativ för smart styrning bidrar också till ökade lagringsbehov. Strategiska investeringar i lagring är nu centrala för kontinuitetsplanering i verksamheten.

Molnmigration och Hybrid IT Accelererar Utvecklingen av Lagringsinfrastruktur

Molnanvändning ökar inom både offentliga och privata sektorer, vilket driver på moderniseringen av lagringsinfrastruktur. Företag antar hybrid-IT-modeller som kombinerar lokala och molnbaserade miljöer. Denna förändring kräver hög hastighet, låg latens och motståndskraftiga lagringsarkitekturer. Organisationer föredrar flexibla lagringslösningar som kan skala med efterfrågan utan att kompromissa med säkerheten. Tier-1-städer ser hyperskaliga datacenter växa fram för att stödja ökande företagsarbetsbelastningar. Den indiska marknaden för datacenterlagring expanderar bortom traditionella nav, ledd av efterfrågan på hybridmoln och privat lagring. Ny teknik som AI, blockchain och maskininlärning kräver högpresterande och distribuerad lagring. Tjänsteleverantörer utvecklar lagring-som-en-tjänst-erbjudanden för att möta föränderliga företagsbehov. Dessa dynamiker omdefinierar lagringsinfrastrukturstrategier över olika branscher.

Teknologiska Framsteg som Driver Skiftet till Snabb, Energieffektiv Lagring

Företags IT-team uppgraderar från traditionell snurrande disk-lagring till SSD- och NVMe-system. Flashbaserad lagring förbättrar läs-/skrivhastigheter, energieffektivitet och tillförlitlighet. Detta skifte är tydligt i affärskritiska applikationer som kräver realtidsåtkomst och analys. Leverantörer paketerar lagring med AI-redo hårdvara för att möjliggöra databehandling vid kanten. Programvarudefinierade lagringslösningar förbättrar också användning och minskar beroendet av hårdvara. På den indiska marknaden för datacenterlagring omformar dessa innovationer upphandlingsbeslut. Lagringssystem optimeras också för låg latens och större feltolerans. Automatisering och lagringsorkestrering förbättrar ytterligare agiliteten i datatunga miljöer. Dessa framsteg stödjer nästa generations arbetsbelastningar över företags- och regeringssystem.

- Till exempel möjliggör Tata Consultancy Services (TCS) NVMe-baserad och AI-redo lagringsintegration över företagsomvandlingsprojekt, vilket hjälper kunder att påskynda datagenomströmning och arbetsbelastningseffektivitet i prestandaintensiva miljöer.

Regerings- och Privata Sektorinvesteringar Bygger ett Starkt Lagringsekosystem

Stora investeringar strömmar in i hyperskaliga och företagsdatacenter. Centrala och statliga regeringar erbjuder incitament på mark, el och anslutning. Policystöd för digital infrastruktur under den nationella datacenterpolicyn uppmuntrar privat deltagande. Telekomoperatörer samarbetar med hyperskaliga aktörer för att expandera lagring i Tier-2 och Tier-3-platser. Strategiska allianser mellan molntjänstleverantörer och colocation-företag driver lagringsutbyggnader. Den indiska marknaden för datacenterlagring gynnas av samordnade åtgärder mellan intressenter. Nya anläggningar betonar energieffektivitet, modularitet och skalbarhet. Multinationella företag bygger egna lagringsmiljöer för att uppfylla efterlevnad. Det inhemska ekosystemet fortsätter att locka globalt intresse på grund av datavolym och bearbetningsbehov.

- Till exempel tillkännagav AdaniConneX hyperskaliga anläggningar i Chennai med planer för kapacitet i flera MW, i partnerskap för företagsanslutning. Specifika 30 MW, 100 Gbps eller 200-klientmetrik förblir obekräftade i offentliga meddelanden.

Marknadstrender

Skifte mot Grön Databevaring och Integration av Förnybar Energi

Hållbarhet blir en kärnfokus för utvecklingen av lagringsinfrastruktur. Datacenteroperatörer integrerar nu sol-, vind- och hybridsystem för energi. Energieffektiv lagringshårdvara och mjukvaruoptimering minskar koldioxidavtrycket. Leverantörer erbjuder strömhanterad lagring med AI-driven kylning och smart energirouting. Miljöcertifieringar som IGBC och LEED påverkar infrastrukturdesignen. Den indiska datacenterlagringsmarknaden anammar denna trend när företag anpassar sig till ESG-mål. Hyperskaliga aktörer väljer nu platser baserat på tillgången till förnybar energi. Energikonsumtionsmått används för att jämföra effektivitet över lagringsnivåer. Dessa utvecklingar förbättrar långsiktig kostnadseffektivitet och tilltalar investerare med fokus på påverkan.

Ökning av kantlagring för att stödja latenskänsliga applikationer

5G-utbyggnader, autonoma system och IoT-applikationer kräver ultralåg latens. Företag kräver lokal lagring vid kanten för att bearbeta data i realtid. Kantdatacenter integrerar kompakta lagringssystem närmare slutanvändarna. Dessa system minskar datatrafik tillbaka till kärnplatser och förbättrar applikationssvar. I Indien driver smart tillverkning, detaljhandelsautomation och telemedicin kantutbyggnader. Den indiska datacenterlagringsmarknaden utvecklas genom att stödja decentraliserade databehov. Leverantörer erbjuder nu robusta, modulära lagringar för kantnoder. Kantlösningar förbättrar också tillförlitligheten i områden med instabil anslutning. Denna decentralisering formar framtiden för databehandling över både urbana och landsbygdsområden.

Tillväxt i AI-optimerade och högdensitetslagringslösningar

AI-arbetsbelastningar kräver lagring med hög genomströmning och konsekvent IOPS-prestanda. Leverantörer erbjuder AI-optimerad lagring med GPU-integration och skalbar tygarkitektur. Högdensitetslagringssystem minskar det fysiska fotavtrycket och förbättrar datacentrets ekonomi. I Indien använder företag sådana system för bedrägeridetektion, rekommendationsmotorer och realtidsanalys. Den indiska datacenterlagringsmarknaden utnyttjar denna trend för att möta AI-adoptionsbehov. Hyperkonvergerade infrastrukturplattformar (HCI) integrerar lagring och beräkning för sömlös skalbarhet. Dessa arkitekturer möjliggör snabb distribution och förenklad hantering. Efterfrågan på intelligent nivåindelning och automatisering fortsätter att öka bland företags IT-team.

Växande fokus på cybersäkerhet och ransomware-resilient lagring

Dataintrång och ransomware-attacker ökar efterfrågan på säker lagring. Företag implementerar oföränderliga säkerhetskopior, kryptering i vila och multifaktoråtkomstkontroller. Luftgapade och molnisolerade lagringsmodeller får fäste. Leverantörer erbjuder intrångsdetekteringsfunktioner inbäddade i lagringsfirmware. Företag i Indien prioriterar regulatorisk efterlevnad inom BFSI, hälso- och sjukvårds- och statliga sektorer. Den indiska datacenterlagringsmarknaden speglar den växande efterfrågan på robusta, cyberresilienta system. Lagringsleverantörer samarbetar med cybersäkerhetsföretag för att integrera realtidsövervakning av hot. Lösningar som stöder snabb återhämtning och forensisk loggning är nu standard för kritiska arbetsbelastningar.

Marknadsutmaningar

Infrastrukturbegränsningar och tillgång till ström påverkar distributionsskalan

Brist på kraft och kylinfrastruktur fördröjer implementeringstider i flera indiska regioner. Högdensitetslagringssystem kräver konstant elektricitet och pålitlig kylning. I Tier-2 och Tier-3 städer är sådana tjänster begränsade eller kostsamma. Markförvärvsproblem och regleringsgodkännanden fördröjer också projekt för nya datacenter. Den indiska marknaden för datacenterlagring måste hantera dessa begränsningar för att nå sina långsiktiga mål. Operatörer investerar mycket i redundans, men driftskostnaderna förblir höga i icke-metroområden. Beroendet av dieselgeneratorer påverkar hållbarhet och drifttid under avbrott. Dessa begränsningar påverkar prestandamått och avskräcker vissa investerare. Lokala tjänsteleverantörer måste samarbeta med datacenterföretag för skalbara lösningar.

Höga kapitalinvesteringar och beroende av äldre system minskar flexibiliteten

Lagringsinfrastruktur innebär betydande initiala investeringar i hårdvara, mjukvara och anläggningsutbyggnader. Små och medelstora företag samt traditionella företag har svårt att övergå från äldre till moderna system. Budgetbegränsningar begränsar antagandet av SSD, HCI och verktyg för automatiserad säkerhetskopiering. IT-team står också inför kompetensbrister vid hantering av multi-cloud eller mjukvarudefinierad lagring. På den indiska marknaden för datacenterlagring är många företag fortfarande beroende av föråldrade DAS- eller bandbaserade system. Leverantörslåsning och brist på interoperabilitet begränsar flexibiliteten. Långsam antagning av virtualiseringsverktyg skapar datasilos och påverkar skalbarheten. Företag måste omstrukturera sina inköps- och utbildningsmodeller för snabbare modernisering.

Marknadsmöjligheter

Expansion av molnbaserade tjänster frigör efterfrågan på lagring-som-en-tjänst

Molnbaserade företag skalar snabbt inom fintech-, healthtech- och edtech-sektorerna. Dessa företag föredrar skalbara, betal-per-användning lagringsmodeller med minimal CapEx. Leverantörer erbjuder nu nivåindelad lagring-som-en-tjänst (STaaS) med regionsspecifik efterlevnad. Den indiska marknaden för datacenterlagring kan utnyttja denna trend genom att stödja molnstartups och digitala förstföretag. När SaaS-antagandet ökar, stiger efterfrågan på flexibla och säkra lagringslösningar. Lagringsleverantörer kan dra nytta av att samutveckla plattformar med hyperscale- och molnbaserade partners.

Lokal tillverkning och politiska incitament stärker inhemsk lagringshårdvara

Produktionslänkat incitamentsprogram (PLI) stöder lokal elektronik- och lagringstillverkning. Företag etablerar SSD- och HDD-monteringsanläggningar i Indien. Den indiska marknaden för datacenterlagring drar nytta av detta inhemska ekosystem genom att minska hårdvaruimporten. Politiskt stöd förbättrar prissättning och ledtid för lokala implementeringar. Framväxande leverantörer får möjligheter att betjäna företagslagringssegment med regionsspecifika lösningar.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har fortfarande en betydande andel på grund av äldre infrastruktur inom offentlig sektor och små och medelstora företag. Dock får all-flash-lagring snabbt fotfäste i företags- och hyperscale-miljöer på grund av snabbare IOPS och lägre energiförbrukning. Hybridlagringslösningar som kombinerar SSD och HDD är allmänt antagna i medelstora företag som balanserar prestanda och kostnad. Den indiska marknaden för datacenterlagring speglar denna förändring när antagandet av flashbaserade lösningar fortsätter över kritiska applikationer.

Efter lagringsimplementering

Storage Area Network (SAN)-system dominerar på grund av höga prestandakrav inom BFSI- och telekomsektorerna. Network-attached Storage (NAS)-system betjänar innehållstunga industrier som media, sjukvård och utbildning. Direct-attached Storage (DAS) förblir relevant i småskaliga IT-miljöer men minskar. Indiens datacenterlagringsmarknad ser en expansion av SAN och NAS över företagsarbetsbelastningar med ökad molnintegration.

Efter komponent

Hårdvara bidrar med största delen av intäkterna på grund av investeringar i fysisk infrastruktur. Dock ökar andelen mjukvarukomponenter på grund av stigande antagande av virtualisering, automation och lagringsorkestreringsverktyg. Leverantörer paketerar mjukvarudefinierade funktioner med sina lagringsprodukter för att förbättra smidigheten. Indiens datacenterlagringsmarknad rör sig mot intelligenta, självhanterande system drivna av AI och maskininlärning.

Efter medium

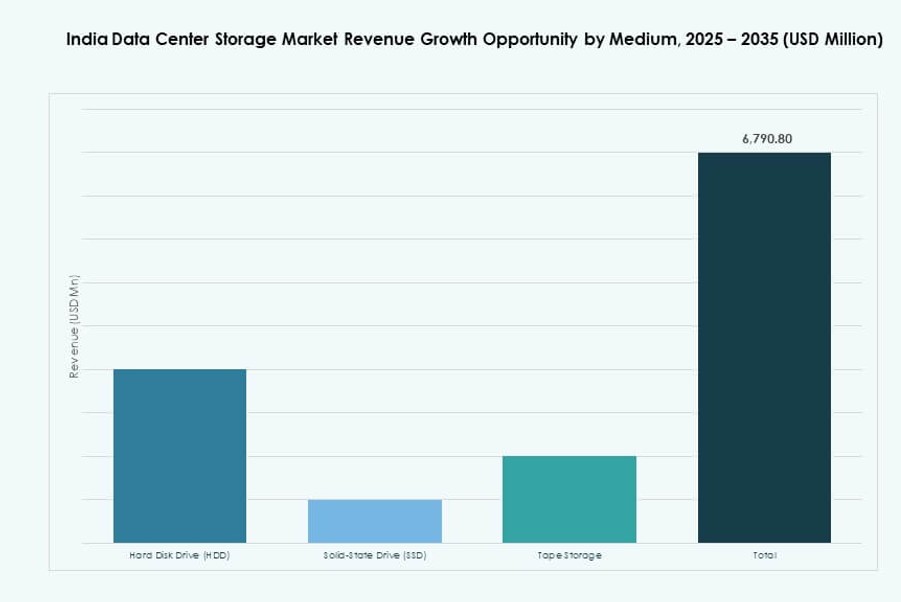

Hårddiskar (HDD) används fortfarande i arkiv- och kallagringsapplikationer, särskilt i äldre datacenter. Solid-State Drives (SSD) leder högpresterande och prestandakritiska miljöer. Bandlagring är nischad men används fortfarande för långsiktiga säkerhetskopior och regelöverensstämmelse. Indiens datacenterlagringsmarknad ser att efterfrågan på SSD växer snabbast på grund av prisfall och AI-aktiverade applikationer.

Efter distributionsmodell

Molnbaserad distribution växer snabbt på grund av kostnadsflexibilitet, skalbarhet och fjärrhantering. Lokala modeller förblir viktiga inom BFSI, regering och reglerade sektorer. Hybridutplaceringar som balanserar kontroll med flexibilitet är nu vanliga i stora företag. Indiens datacenterlagringsmarknad stödjer alla tre modeller, men hybrid framträder som det föredragna valet.

Efter applikation

IT- och telekomsektorer leder i lagringsanvändning på grund av massiva databehandlingsbehov. BFSI följer med stränga säkerhets- och överensstämmelsedrivna lagringsbehov. Hälso- och sjukvård samt regeringssektorer ser tillväxt på grund av digitaliseringsinitiativ. Andra vertikaler som detaljhandel och logistik investerar också i skalbar lagring. Indiens datacenterlagringsmarknad fortsätter att diversifiera sitt applikationsavtryck över offentliga och privata sektorer.

Regionala insikter

Västra Indien leder med Mumbai och Pune som driver över 35% marknadsandel

Mumbai förblir landets största datacenterhub, med stark fiberanslutning, undervattenskablar och efterfrågan på finansiella tjänster. Pune kompletterar detta med IT-parker och hyperskalaintresse. Västra Indien leder med över 35% av Indiens datacenterlagringsmarknad. Regionen drar nytta av etablerad infrastruktur, kvalificerad arbetskraft och statligt stöd för teknikinvesteringar. Efterfrågan på moln-, fintech- och mediearbetsbelastningar ökar ytterligare lagringsbehoven.

- Till exempel driver CtrlS Datacenters Mumbai DC1 & DC2 med 5 555 rack och 42 MW strömkapacitet i en Rated-4-anläggning. Pune kompletterar detta med IT-parker och hyperskalaintresse.

Södra Indien har cirka 30% marknadsandel med Chennai, Bengaluru och Hyderabad som nyckelcentra

Chennai erbjuder kustnära kabelanslutningsstationer och stabil strömförsörjning, vilket stöder hyperskaliga byggen. Bengaluru förblir ett ledande tekniknav med efterfrågan från startups och globala företag. Hyderabads proaktiva policyer och expanderande IT-zon gör det till en snabbt växande marknad. Södra Indien står för nästan 30% av Indiens datacenterlagringsmarknad. Dessa städer erbjuder en balanserad mix av efterfrågan på företag, moln och hanterade tjänster.

Norra och framväxande östra regioner har 20% respektive 15% med ökande tillväxt inom colocation

Delhi NCR förankrar norra Indien med stark företagsnärvaro och reglerande institutioner. Noida och Gurugram ser tillväxt inom colocation och ökat intresse från hyperskaliga operatörer. I öst börjar Kolkata attrahera investeringar i lagringsinfrastruktur för regional anslutning och industriellt stöd. Norra och östra regionerna tillsammans står för 35% av Indiens datacenterlagringsmarknad. Expansionen i dessa regioner drivs av statlig digitalisering, datasuveränitet och efterfrågan från Tier-2-städer.

- Till exempel är CtrlS’ hyperskaliga datacenter i Noida en Tier IV-anläggning med 9-zons säkerhet, en struktur av B1 + G + 7 våningar och levererar upp till 13 MW IT-belastning. Platsen har vätskekylning för AI-arbetsbelastningar och hämtar 60% av sin energi från solenergi.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

Indiens datacenterlagringsmarknad är mycket konkurrensutsatt, ledd av globala leverantörer med starka kanalnätverk och lokala partnerskap. Dell Technologies och HPE behåller dominans genom omfattande företagsutbyggnader och fullständiga lagringslösningar. IBM och NetApp fokuserar på hybridmoln och programvarudefinierad lagring, och betjänar BFSI- och telekomsektorerna. Cisco och Lenovo erbjuder integrerad lagring inom bredare infrastrukturportföljer. Huawei och Hitachi Vantara stärker sina positioner inom högdensitetslagring och AI-arbetsbelastningar. Framväxande aktörer som Cohesity och Nutanix vinner mark inom hyperkonvergerade och backup-drivna arkitekturer. Det upplever dynamisk konkurrens med frekventa produktlanseringar och molnbaserade erbjudanden. Marknadsandelar förändras genom molnintegration, prestanda, datasäkerhet och regional tjänsteleverans.

Senaste utvecklingarna:

- I december 2025 investerade Cohesity betydligt i Indien genom att fördubbla sin ingenjörskapacitet i Bangalore och Pune för att utveckla AI-förstärkta datasäkerhetsverktyg, inklusive oföränderlig lagring för cyberresiliens i datacenteroperationer.

- I april 2025 samarbetade Hewlett Packard Företagsversion (HPE) med Lupin för att implementera privata molnlösningar, optimera kostnader och påskynda innovation med fokus på säker, effektiv datalagring för indiska företag.

- I februari 2025 tillkännagav Dell Technologies 2025 Partner Program med betoning på förbättrade tillväxtincitament för lagringslösningar och att främja sin Partner First Strategy for Storage för att främja samarbete och frigöra intäkter i datacentermiljöer.

- I januari 2025 ingick Lenovo Group ett definitivt avtal om att förvärva Infinidat, vilket stärker dess högklassiga företagslagringsportfölj för moderna datacenter med förbättrad prestanda och skalbarhet relevant för Indiens växande infrastrukturbehov.