Zusammenfassung:

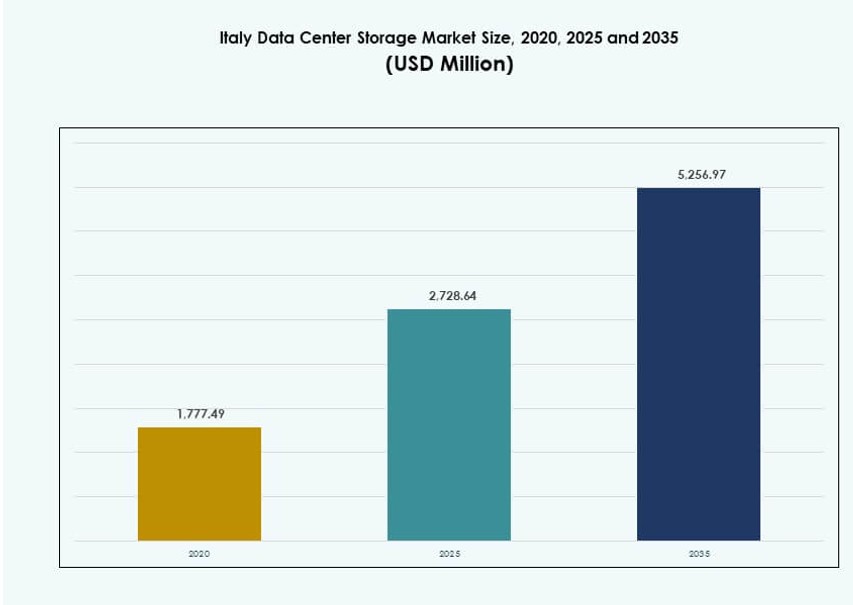

Der Markt für Datenspeicherzentren in Italien wurde 2020 mit 1.777,49 Millionen USD bewertet und soll bis 2025 auf 2.728,64 Millionen USD und bis 2035 auf 5.256,97 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,72 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Italien 2025 |

USD 2.728,64 Millionen |

| Markt für Datenspeicherzentren in Italien, CAGR |

6,72% |

| Marktgröße für Datenspeicherzentren in Italien 2035 |

USD 5.256,97 Millionen |

Die Nachfrage nach skalierbaren, sicheren und schnellen Speichersystemen wächst in ganz Italien rasant. Unternehmen wechseln von traditioneller Infrastruktur zu Cloud-First- und Hybridmodellen, was die Einführung von softwaredefinierten und Flash-Speicherlösungen vorantreibt. Innovationen wie NVMe, Edge-Speicherung und KI-gestütztes Speichermanagement transformieren die Abläufe. Unternehmen suchen nach Lösungen, die Compliance, Leistung und Kosteneffizienz gewährleisten. Diese Veränderungen positionieren Speicherinfrastrukturen als Grundlage für Italiens digitale Wirtschaft. Der Markt für Datenspeicherzentren in Italien spielt eine entscheidende Rolle bei der Ermöglichung nahtloser Abläufe, Echtzeitanalysen und der Portabilität von Arbeitslasten über Branchen hinweg.

Norditalien dominiert den Markt, unterstützt durch Hyperscale-Wachstum, Cloud-Investitionen und Unternehmenskonzentration in Mailand und Turin. Mittelitalien, insbesondere Rom, gewinnt durch starke Digitalisierungsprogramme der Regierung und des öffentlichen Sektors an Bedeutung. Süditalien und Inselregionen entwickeln sich, angetrieben durch lokalisierte Edge-Infrastruktur, Landverfügbarkeit und Anreize. Diese geografische Verschiebung verbessert die Datenabdeckung, die regionale Speicherresilienz und die Markteinbindung.

Marktdynamik:

Markttreiber

Verlagerung zu Cloud-Workloads beschleunigt Überholung der Speicherinfrastruktur in Italien

Der Markt für Datenspeicherzentren in Italien expandiert aufgrund der steigenden Cloud-Akzeptanz in Unternehmen. Italienische Firmen in verschiedenen Sektoren wechseln von Altsystemen zu skalierbaren, leistungsstarken Speicherarchitekturen. Cloud-native Anwendungen, KI-gesteuerte Dienste und die Einführung des IoT erhöhen die Speicherkomplexität. Dies erhöht die Nachfrage nach zuverlässigen, latenzarmen und hochdurchsatzfähigen Speichersystemen. Unternehmen suchen nach flexiblen Lösungen wie softwaredefiniertem Speicher und hyperkonvergenter Infrastruktur. Hybride Cloud-Setups sind jetzt üblich und kombinieren lokale und Cloud-Speicher für Agilität. Anbieter passen ihre Angebote an, um gemischte Umgebungen und regulatorische Anforderungen zu unterstützen. Der Markt für Datenspeicherzentren in Italien gewinnt an Bedeutung für Unternehmen, die sich an die digitale Transformation anpassen. Er unterstützt die Geschäftskontinuität, Geschwindigkeit und Compliance mit wachsenden Datenvorschriften.

- Zum Beispiel hat Almaviva mit führenden Cloud-Anbietern zusammengearbeitet, um hybride Cloud-Lösungen für Unternehmenskunden in Italien bereitzustellen und die Flexibilität von Datendiensten und Speicher zu verbessern.

Aufstieg digitaler Dienste befeuert Bedarf an Hochleistungsspeichersystemen

Datenintensive Dienste wie Streaming, Fintech und Telemedizin wachsen in Italien rasant und schaffen enorme Speicherbedürfnisse. Diese Dienste erfordern schnellen Zugriff, Redundanz und Skalierbarkeit. Speicheranbieter konzentrieren sich auf Leistungsverbesserungen durch NVMe-basierte Flash-Systeme und intelligentes Tiering. Die Nachfrage nach Datenlokalität und Zugriff mit geringer Latenz treibt das Wachstum von Edge-Datenzentren an. IT-Aufrüstungen im öffentlichen und privaten Sektor fördern weitere Investitionen in die Infrastruktur. Energieeffizienz bleibt entscheidend und treibt die Einführung von Speicherlösungen voran, die weniger Energie pro Gigabyte verbrauchen. Speicherplanung richtet sich jetzt nach strategischen IT-Zielen anstatt nach reiner Kapazitätserweiterung. Der italienische Markt für Datenspeicherzentren wird zentral für die Bereitstellung von Echtzeitdiensten und digitalen Kundenerlebnissen.

Bedarf an Unternehmensdatenschutz treibt Nachfrage nach modernen Backup- und Archivierungslösungen

Italienische Unternehmen konzentrieren sich zunehmend auf Datenschutz, Notfallwiederherstellung und regulatorische Compliance. Traditionelle Backup-Systeme werden durch moderne, automatisierte und cloud-integrierte Speicherlösungen ersetzt. Anbieter bieten snapshot-basierte, kontinuierliche Datensicherung und ransomware-resistente Architekturen an. Vorschriften wie die DSGVO erzwingen strenge Anforderungen an Datenaufbewahrung und -souveränität. Dies fördert Investitionen in sowohl On-Premise- als auch hybride Archivierungssysteme. Langfristige Speicherformate wie Band und Cold Storage sind für Compliance-Zwecke weiterhin relevant. Daten-Tiering stellt sicher, dass kritische Daten auf schnellem Speicher gehalten werden, während Archive kostengünstig gespeichert werden. Der italienische Markt für Datenspeicherzentren spielt eine Schlüsselrolle bei der Ermöglichung sicherer, konformer IT-Strategien für alle Sektoren.

- Zum Beispiel bietet Commvault seine Metallic SaaS-Backup-Plattform in ganz Europa, einschließlich Italien, an und unterstützt Unternehmens-Workloads mit cloud-integriertem Datenschutz. Die Plattform ist darauf ausgelegt, Wiederherstellungszeiten zu verkürzen und die Resilienz gegen Ransomware für hybride IT-Umgebungen zu verbessern.

5G-Erweiterung und Edge-Computing-Infrastruktur stärken die Speicherverteilung in den Regionen

Der Ausbau von 5G und Edge-Computing in Italien erhöht die Nachfrage nach dezentralen, lokalen Speicherfähigkeiten. Telekommunikationsanbieter und Cloud-Anbieter setzen Mikro-Rechenzentren ein, um Dienste mit niedriger Latenz zu unterstützen. Diese Knoten erfordern effiziente Speicherlösungen, die auf eingeschränkte Umgebungen zugeschnitten sind. Die Architektur muss kompakt, energieeffizient und leicht skalierbar sein. Intelligente Städte, autonome Mobilität und vernetzte Industrieanwendungen beschleunigen die Einführung von Edge-Speicherlösungen. Datenreplikations- und Caching-Strategien reduzieren Latenz und Netzwerklast. Hardware-Anbieter optimieren Produkte für Edge-spezifische Anwendungsfälle. Der italienische Markt für Datenspeicherzentren sieht langfristiges Wachstum durch diesen Wandel zu verteilter Infrastruktur.

Markttrends

Wachstum von softwaredefinierten Speicherplattformen ermöglicht größere Kontrolle und Skalierbarkeit

Der italienische Markt für Datenspeicherzentren verzeichnet eine zunehmende Akzeptanz von softwaredefiniertem Speicher (SDS). Unternehmen wünschen sich mehr Kontrolle über die Speicher-Konfiguration und Ressourcenallokation. SDS-Lösungen entkoppeln die Hardware von der Verwaltung und verbessern die Agilität. IT-Teams können Ressourcen dynamisch skalieren, Kosten senken und den Betrieb vereinfachen. SDS unterstützt auch die Automatisierung und nahtlose Integration mit Orchestrierungsplattformen. Open-Source-Plattformen und herstellerneutrale Systeme ziehen IT-Teams an, die Flexibilität suchen. Der Trend unterstützt hybride und Multi-Cloud-Operationen. Dieser Wandel definiert, wie Unternehmen Speicherinfrastruktur verwalten und bereitstellen, neu.

KI-gestützte Speicherlösungen entstehen zur Automatisierung des Datenlebenszyklus und Verbesserung der Nutzung

Die Integration von künstlicher Intelligenz verändert die Funktionsweise von Speichersystemen in italienischen Rechenzentren. Anbieter integrieren nun KI für Arbeitslastvorhersage, Datenklassifizierung und Speicheroptimierung. Diese Systeme verbessern die Leistungseinstellung, Kapazitätsprognosen und automatisiertes Tiering. KI hilft, redundante Daten zu identifizieren, was Speicherabfall und Betriebskosten reduziert. Unternehmen nutzen diese Funktionen, um Compliance- und Geschäftskontinuitätsziele zu erreichen. KI-gestützte Analysen unterstützen auch die Anomalieerkennung und präventive Wartung. Der italienische Markt für Datenspeicherzentren integriert diese Tools, um Systeme selbstoptimierend zu machen. Dies spiegelt einen größeren Trend hin zu intelligenter Infrastruktur in Italien wider.

Übergang von HDD-basierten Systemen zu Flash und NVMe für Anwendungen mit höherem Durchsatz

Der Einsatz von Flash-basierten Systemen, insbesondere NVMe, beschleunigt sich in italienischen Rechenzentren. Organisationen bevorzugen schnellere IOPS und reduzierte Latenzzeiten für geschäftskritische Anwendungen. Branchen wie Finanzen, E-Commerce und KI/ML wechseln zu NVMe für Leistungssteigerungen. Traditionelle HDDs bleiben in Gebrauch, sind jedoch nun auf Archivierungsrollen beschränkt. Anbieter bieten hybride Lösungen an, um das Kosten-Leistungs-Verhältnis zu managen. Flash-Speicher ist jetzt kostengünstiger, insbesondere im Unternehmenseinsatz. NVMe über Fabrics (NVMe-oF) erweitert die Leistungsverbesserungen über Speichernetzwerke hinweg. Der italienische Markt für Datenspeicherzentren durchläuft einen bedeutenden Wandel in Bezug auf Mediumtyp und Architektur.

Hochdichte Speicher- und Modulsysteme gewinnen an Boden zur Optimierung des physischen Raums

Raumbeschränkungen und Strombegrenzungen treiben die Nachfrage nach hochdichten Speichern in städtischen Rechenzentren an. Rack-optimierte und modulare Systeme verbessern die Skalierbarkeit ohne große Grundriss-Erweiterungen. Diese Systeme vereinfachen die Bereitstellung und unterstützen standardisiertes Wachstum. Unternehmen bevorzugen modulare Systeme für schnellere Implementierung und betriebliche Konsistenz. Anbieter bieten auch vorgefertigte Pods mit integrierter Stromversorgung, Kühlung und Speicher an. Italiens wachsendes Edge-Infrastruktur profitiert ebenfalls von kompakten Speicherformaten. Hochdichte Systeme adressieren Umweltziele, indem sie den Energieverbrauch pro Terabyte minimieren. Der italienische Markt für Datenspeicherzentren umfasst nun Lösungen, die für Energie-, Leistungs- und physische Effizienz entwickelt wurden.

Marktherausforderungen

Steigende Anforderungen an Strom und Kühlung schaffen Infrastrukturengpässe für Speichersysteme

Der Wechsel zu Hochleistungs-Flash- und NVMe-Systemen erhöht den Stromverbrauch. Diese Systeme erzeugen mehr Wärme und erfordern eine verbesserte Kühlinfrastruktur. Viele italienische Einrichtungen, insbesondere ältere, verfügen nicht über moderne Kühlung und Stromredundanz. Dies schafft Herausforderungen bei der Bereitstellung, Zuverlässigkeit und den Kosten. Platzbeschränkungen in städtischen Rechenzentren verschärfen das Problem. Betreiber müssen nachrüsten oder umziehen, um diese Anforderungen zu bewältigen, was die Investitionsausgaben erhöht. Die Energiepreise in Italien beeinflussen auch die Betriebskosten stromintensiver Speicherlösungen. Der italienische Markt für Rechenzentrumsspeicher muss diese Einschränkungen überwinden, um weiteres Wachstum zu unterstützen.

Einhaltung von Datenschutz- und Schutzvorschriften erhöht die Systemkomplexität

Italien setzt starke Datenschutzrahmen durch, die mit der EU-DSGVO übereinstimmen. Speichersysteme müssen Rückverfolgbarkeit, Zugangskontrolle und Prüfbereitschaft bieten. Die Sicherstellung von On-Premises- oder regionalem Datenaufenthalt kann hybride Bereitstellungen verkomplizieren. Multinationale Anbieter müssen die Infrastruktur lokalisieren oder mit regionalen Anbietern zusammenarbeiten. Die Verschlüsselung im Ruhezustand und während der Übertragung ist nun in allen Sektoren obligatorisch. Die Komplexität wächst, wenn Backups und Archivierungen über geografische Grenzen hinweg verwaltet werden. Rechtliche Risiken und Strafen drängen Unternehmen dazu, übermäßig in Compliance-Tools zu investieren. Der italienische Markt für Rechenzentrumsspeicher muss technische Merkmale mit sich entwickelnden rechtlichen Rahmenbedingungen in Einklang bringen.

Marktchancen

Hybride und Multi-Cloud-Strategien schaffen Nachfrage nach interoperablen und skalierbaren Speicherplattformen

Italienische Unternehmen übernehmen zunehmend hybride Modelle, um Agilität und Kontrolle zu kombinieren. Diese Setups erfordern Speicherplattformen, die eine nahtlose Datenbewegung unterstützen. Interoperabilität zwischen Cloud- und On-Premises-Systemen wird zu einem kritischen Bedarf. Anbieter, die cloud-native und containerfähige Speicherlösungen anbieten, finden starke Nachfrage. Der italienische Markt für Rechenzentrumsspeicher profitiert von diesem langfristigen digitalen Wandel. Er ermöglicht es Unternehmen, den Speicherbedarf mit den Geschäftsanforderungen zu skalieren, ohne an einen Anbieter gebunden zu sein.

Branchenspezifisches Datenwachstum eröffnet maßgeschneiderte Lösungen für Gesundheitswesen, Finanzen und Regierung

Verschiedene Branchen in Italien verlangen maßgeschneiderte Speicherlösungen, um Leistungs- und Compliance-Anforderungen zu erfüllen. Das Gesundheitswesen benötigt sichere und hochdurchsatzfähige Systeme für Bilddaten. Der Finanzsektor priorisiert latenzarme Systeme mit strengen Prüfpfaden. Regierungsbehörden suchen nach widerstandsfähigen, souveränitätskonformen Speicherlösungen. Anbieter, die diese vertikalen Bedürfnisse adressieren, sehen eine schnellere Akzeptanz. Der italienische Markt für Rechenzentrumsspeicher bietet starkes Wachstumspotenzial in branchenspezifischen Angeboten.

Marktsegmentierung

Nach Speichertyp

Hybride Speichersysteme dominieren den italienischen Markt für Rechenzentrumsspeicher aufgrund ihres Gleichgewichts zwischen Leistung und Kosten. Diese Systeme kombinieren HDDs und SSDs und helfen Unternehmen, Daten-Tiering-Strategien zu optimieren. Traditionelle Speicher existieren noch in Altsystemen, nehmen jedoch stetig ab. All-Flash-Arrays gewinnen an Anteil, da die Preise fallen und Arbeitslasten schnellere Geschwindigkeiten erfordern. Nischensysteme, einschließlich Objektspeicher, bedienen spezialisierte Big-Data- und Backup-Bedürfnisse.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen aufgrund des Bedarfs an Hochgeschwindigkeits-Datenübertragung in Unternehmens-IT-Setups. SAN ist entscheidend für geschäftskritische Datenbanken und virtualisierte Workloads. Network-attached Storage (NAS) folgt, bevorzugt für den gemeinsamen Dateizugriff in Teams. Direct-attached Storage (DAS) findet Verwendung in Edge- und Zweigstellen. Andere Bereitstellungsmodelle, einschließlich Objekt- und Scale-out-Dateisysteme, entstehen in Analyse- und HPC-Workloads.

Nach Komponente

Hardware hält den größten Anteil am italienischen Markt für Rechenzentrumspeicher, wobei die Nachfrage durch den Ausbau der Infrastruktur getrieben wird. Speicher-Arrays, Racks und Laufwerke machen den Großteil der Investitionen aus. Software gewinnt an Bedeutung aufgrund der zunehmenden SDS-Akzeptanz, bei der Verwaltungsebenen heterogene Umgebungen steuern. Speichersoftware ermöglicht Funktionen wie Tiering, Backup und Orchestrierung, die in hybriden und Cloud-First-Umgebungen von entscheidender Bedeutung sind.

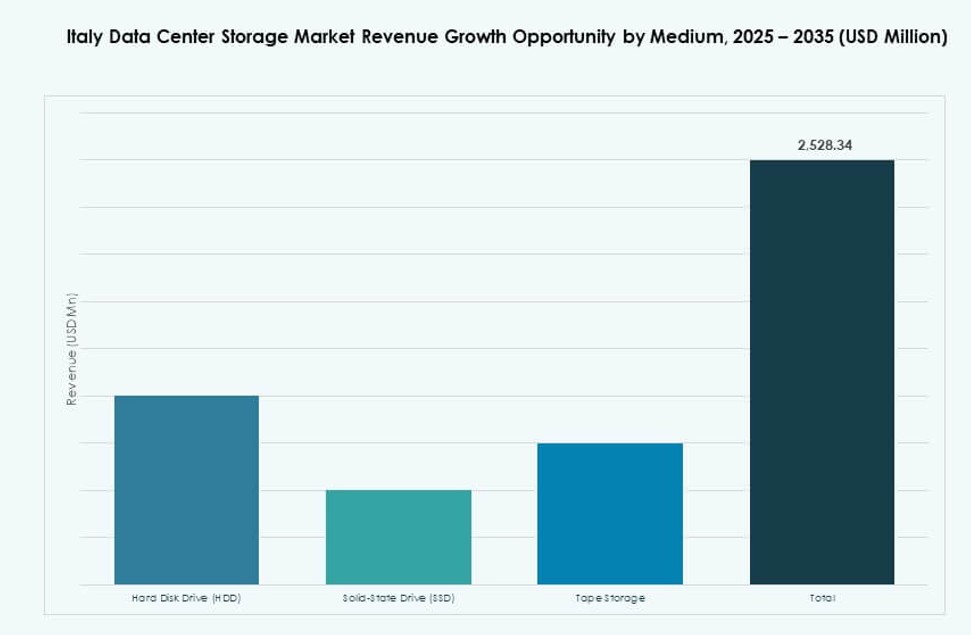

Nach Medium

Festplattenlaufwerke (HDDs) behalten einen bedeutenden Anteil für Archivierung und Kaltlagerung aufgrund ihrer Kosteneffizienz. Solid-State-Laufwerke (SSDs) wachsen schnell mit der Nachfrage nach schnellerem Datenzugriff und reduzierter Latenz. Bandspeicher bleibt in Regierungs- und Gesundheitssegmenten relevant für die langfristige Archivierung, insbesondere dort, wo Air-Gapping für die Sicherheit erforderlich ist. Es wird erwartet, dass SSDs HDDs in aktiven Workloads überholen.

Nach Bereitstellungsmodell

Cloud-basierte Modelle steigen schnell an, getrieben durch digitale Transformation und den Bedarf an Flexibilität. Unternehmen übernehmen Cloud-native Speicher für Skalierbarkeit und niedrigere CapEx. Die Bereitstellung vor Ort bleibt stark in Branchen mit Anforderungen an die Datensouveränität. Hybride Bereitstellungsmodelle dominieren, da sie es Unternehmen ermöglichen, Sicherheit, Kosten und Leistung auszugleichen. Diese hybride Dominanz steht im Einklang mit der reifenden IT-Landschaft Italiens.

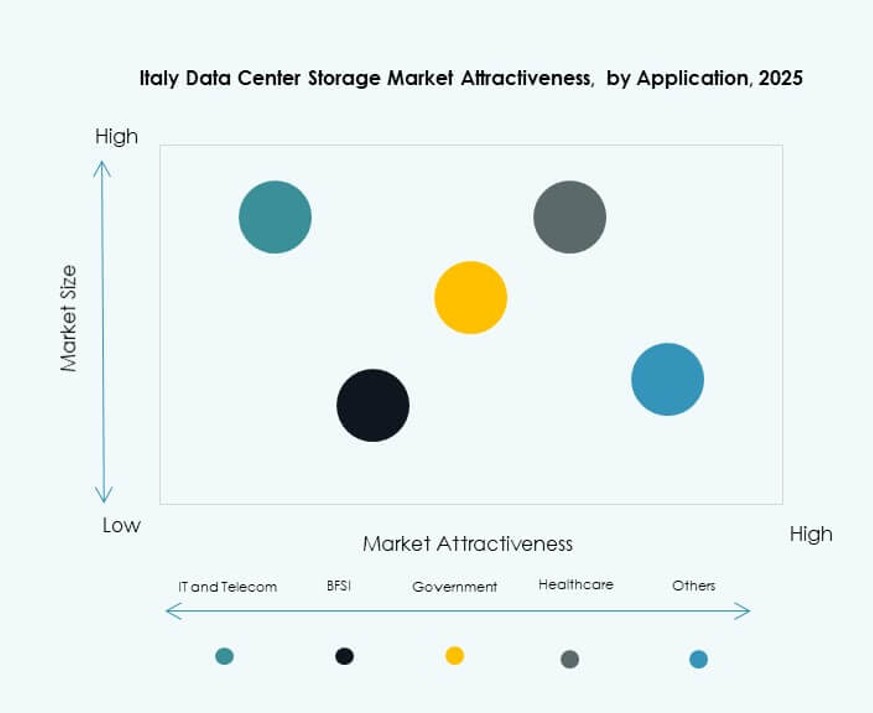

Nach Anwendung

IT und Telekommunikation führen den italienischen Markt für Rechenzentrumspeicher an, getrieben durch digitale Dienste und den Ausbau der Konnektivität. BFSI folgt aufgrund der Anforderungen an sicheren, hochgeschwindigkeitsfähigen Speicher in transaktionsintensiven Umgebungen. Regierungsbehörden digitalisieren Dienste und erweitern die Cloud-Nutzung, was das Wachstum des öffentlichen Sektors antreibt. Der Bedarf des Gesundheitswesens an sicherer Bildgebung und EMR-Speicherung unterstützt eine stetige Nachfrage. Andere Sektoren umfassen Bildung, Fertigung und Einzelhandel, die jeweils spezifische, aber wachsende Anforderungen beitragen.

Regionale Einblicke

Norditalien hält über 55% Anteil, angeführt von Mailands Rolle als digitales Infrastrukturzentrum

Norditalien dominiert den italienischen Markt für Rechenzentrumspeicher mit über 55% Anteil. Mailand dient als primärer Rechenzentrum-Cluster und beherbergt Hyperscale- und Colocation-Einrichtungen. Die Region profitiert von industrieller Konzentration, Netzwerkkonnektivität und Unternehmenszentralen. Rechenzentrumsbetreiber expandieren in der Lombardei, um den Anforderungen von KI, Fintech und Telekommunikation gerecht zu werden. Speicheranbieter zielen auf diesen Bereich für Hochleistungs- und hybride Bereitstellungen ab. Die Infrastrukturreife Norditaliens unterstützt eine großflächige IT-Erweiterung.

- Zum Beispiel liefert Equinix ML2 in Mailand 3 MW Leistungskapazität und 18.750 Quadratfuß Colocation-Fläche mit N+1-Redundanz, um regionale Speicher- und Interkonnektionsbedürfnisse zu unterstützen.

Zentralitalien macht 25% Anteil aus, getrieben von Regierung und öffentlichem Sektor

Mittelitalien, einschließlich Rom und Latium, repräsentiert etwa 25% des Marktes. Regierungsprogramme zur Digitalisierung und Modernisierung des öffentlichen Sektors sind die Hauptwachstumstreiber. Universitäten und Forschungseinrichtungen benötigen ebenfalls fortschrittliche Speicherlösungen für HPC-Workloads. Der Colocation-Markt ist kleiner, wächst aber stetig. Anbieter bieten maßgeschneiderte Speicherlösungen an, um Compliance- und Budgetanforderungen zu erfüllen. Mittelitalien unterstützt das Wachstum von Hybrid-Speicherlösungen im zivilen und akademischen Bereich.

Süditalien und Inseln tragen mit 20% Anteil bei, mit Investitionen in Edge- und lokalisierte Infrastruktur

Süditalien, einschließlich Neapel, Bari und Sizilien, hält einen Marktanteil von 20%. Das Speicherwachstum ist an die Entwicklung von Edge-Rechenzentren und regionale Investitionen gebunden. Telekommunikations- und Versorgungsunternehmen setzen lokale IT-Infrastrukturen ein, um die Latenz zu reduzieren. Wirtschaftliche Anreize ermutigen Colocation-Anbieter, sich nach Süden auszudehnen. Energieverfügbarkeit und Grundstückskosten unterstützen Greenfield-Projekte. Der italienische Markt für Datenspeicherzentren sieht in dieser Region eine aufstrebende Gelegenheit für den Einsatz verteilter Speicherlösungen.

- Zum Beispiel erweiterte Aruba S.p.A. im Jahr 2024 seine Rechenzentrumspräsenz in Italien mit Verbesserungen seiner Kernanlagen, um Hybrid-Cloud- und Hochleistungs-Unternehmen-Workloads zu unterstützen.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Veeam Software

- Huawei Technologies Co., Ltd.

- Engineering Group

- Toshiba Corporation

- Lenovo Group

Der italienische Markt für Datenspeicherzentren zeichnet sich durch eine Mischung aus globalen Speicherführern und prominenten inländischen IT-Anbietern aus. Unternehmen wie Dell Technologies, HPE und IBM dominieren die Bereitstellung von Unternehmen-Speicherlösungen in verschiedenen Sektoren aufgrund ihrer breiten Portfolios und Serviceintegration. NetApp und Seagate bieten fortschrittliche Speicherhardware, die für diverse Workloads optimiert ist. Inländische Unternehmen wie Engineering Group und Almaviva konkurrieren in öffentlichen Sektorverträgen und Managed Services. Veeam und Cohesity spezialisieren sich auf Backup und Datenschutz, was für regulierte Branchen entscheidend ist. Huawei, Toshiba und Lenovo stärken die Hardware-Versorgungsoptionen und konzentrieren sich oft auf Hybrid- und Flash-basierte Lösungen. Der Markt bleibt wettbewerbsfähig, wobei Partnerschaften, Innovationen und regionale Präsenz die Führungspositionen bestimmen.

Neueste Entwicklungen:

- Im November 2025 eröffnete Oracle seine zweite Cloud-Region in Turin, Italien, und bietet vollen Zugang zu Oracle Cloud Infrastructure-Diensten. Diese Expansion verbessert die Verfügbarkeit von Cloud-Speicher und unterstützt latenzempfindliche Workloads in italienischen Unternehmens- und öffentlichen Sektor-Umgebungen.

- Im November 2025 kündigte A2A einen aktualisierten Investitionsplan von 27 Milliarden Dollar an, angetrieben durch die steigende Nachfrage nach Rechenzentrumsinfrastruktur in Italien. Der Plan umfasst bedeutende Erweiterungen der Speicherkapazität zur Unterstützung von Hyperscale-Wachstum und Initiativen zur digitalen Transformation von Unternehmen.

- Im September 2025 ging Cubbit eine Business Alliance Partnerschaft mit HERABIT ein, um dezentrale Speicher- und Rechendienste in der Region Emilia-Romagna zu etablieren. Die Bereitstellung umfasst eine anfängliche Kapazität von 2PB, die auf Unternehmenskunden abzielt und die regionale Rechenzentrumsinfrastruktur in Italien stärkt.

- Im Juni 2025 führte Dell Technologies die Plattform Concept Astro ein, die darauf abzielt, den Energieverbrauch in hochdichten Rechenzentren in ganz Italien zu optimieren. Die Plattform nutzt agentische KI und Digital-Twin-Modellierung, um den Energieverbrauch zu reduzieren und gleichzeitig die Leistung in speicherintensiven Umgebungen aufrechtzuerhalten.

- Im März 2025 kündigte Almaviva eine strategische Partnerschaft mit Oracle an, um seine mehrsprachigen generativen KI-Modelle, Velvet, in die Oracle Cloud Infrastructure zu integrieren. Diese Zusammenarbeit unterstützt die KI-Adoption in ganz Italien und Europa und verbessert die Speicher- und Rechenfähigkeiten von Unternehmen auf lokalen Cloud-Plattformen.