Resumé:

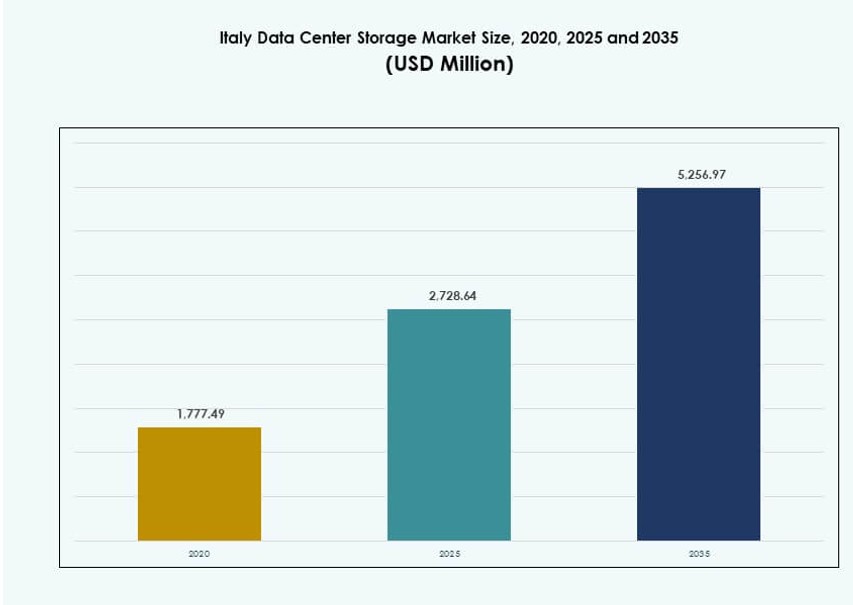

Markedet for datacenterlagring i Italien blev vurderet til 1.777,49 millioner USD i 2020 til 2.728,64 millioner USD i 2025 og forventes at nå 5.256,97 millioner USD i 2035, med en CAGR på 6,72% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Italien 2025 |

2.728,64 millioner USD |

| Marked for datacenterlagring i Italien, CAGR |

6,72% |

| Markedstørrelse for datacenterlagring i Italien 2035 |

5.256,97 millioner USD |

Efterspørgslen efter skalerbare, sikre og højhastigheds lagringssystemer vokser hurtigt i hele Italien. Virksomheder skifter fra traditionel infrastruktur til cloud-first og hybride modeller, hvilket driver adoptionen af software-definerede og flash-lagringsløsninger. Innovationer som NVMe, edge-lagring og AI-drevet lagringsstyring transformerer operationer. Virksomheder søger løsninger, der sikrer overholdelse, ydeevne og omkostningseffektivitet. Disse skift positionerer lagringsinfrastruktur som en grundpille for Italiens digitale økonomi. Markedet for datacenterlagring i Italien spiller en kritisk rolle i at muliggøre problemfri drift, realtidsanalyse og arbejdsbyrdeportabilitet på tværs af industrier.

Norditalien dominerer markedet, understøttet af hyperscale-vækst, cloud-investeringer og virksomhedskoncentration i Milano og Torino. Centralitalien, især Rom, vinder frem med stærke digitaliseringsprogrammer i den offentlige sektor. Syditalien og øregionerne er i fremmarch, drevet af lokaliseret edge-infrastruktur, tilgængelig jord og incitamenter. Dette geografiske skift forbedrer datadækning, regional lagringsmodstandskraft og markedsinklusion.

Markedsdynamik:

Markedsdrivere

Skift mod cloud-arbejdsbelastninger accelererer lagringsinfrastrukturreform i Italien

Markedet for datacenterlagring i Italien udvider sig på grund af stigende adoption af cloud i virksomheder. Italienske firmaer på tværs af sektorer skifter fra ældre systemer til skalerbare, højtydende lagringsarkitekturer. Cloud-native applikationer, AI-drevne tjenester og IoT-adoption øger lagringskompleksiteten. Dette øger efterspørgslen efter pålidelige, lav-latens og høj-gennemstrømnings lagringssystemer. Virksomheder søger fleksible løsninger som software-defineret lagring og hyperkonvergeret infrastruktur. Hybride cloud-opsætninger er nu almindelige, der kombinerer on-prem og cloud-lagring for smidighed. Leverandører tilpasser tilbud for at understøtte blandede miljøer og lovgivningsmæssige behov. Markedet for datacenterlagring i Italien får betydning for virksomheder, der tilpasser sig digital transformation. Det understøtter forretningskontinuitet, hastighed og overholdelse af voksende datalovgivning.

- For eksempel har Almaviva indgået partnerskab med førende cloud-udbydere for at implementere hybrid cloud-løsninger til virksomhedskunder i Italien, hvilket forbedrer dataservices og lagerfleksibilitet.

Stigningen i Digitale Tjenester Driver Behovet for Højtydende Lagersystemer

Dataintensive tjenester som streaming, fintech og telemedicin vokser hurtigt i hele Italien, hvilket skaber enorme lagerbehov. Disse tjenester kræver hurtig adgang, redundans og skalerbarhed. Lagerleverandører fokuserer på at forbedre ydeevnen via NVMe-baserede flash-systemer og intelligent lagdeling. Efterspørgslen efter datalokalisering og adgang med lav latens driver væksten af edge-datacentre. Offentlige og private sektor IT-opgraderinger stimulerer yderligere infrastrukturinvesteringer. Energieffektivitet forbliver kritisk, hvilket driver adoptionen af lager, der bruger mindre strøm pr. gigabyte. Lagerplanlægning er nu i overensstemmelse med strategiske IT-mål snarere end ren kapacitetsudvidelse. Det italienske datacenterlagermarked bliver centralt for at muliggøre realtidsservices og digitale kundeoplevelser.

Virksomheders Behov for Databeskyttelse Driver Efterspørgslen efter Moderne Backup- og Arkivløsninger

Italienske virksomheder fokuserer mere på databeskyttelse, katastrofegendannelse og overholdelse af lovgivning. Traditionelle backup-systemer erstattes med moderne, automatiserede og cloud-integrerede lagringsløsninger. Leverandører tilbyder snapshot-baseret, kontinuerlig databeskyttelse og ransomware-resistente arkitekturer. Regler som GDPR håndhæver strenge krav til dataopbevaring og suverænitet. Dette fremmer investeringer i både on-prem og hybride arkivsystemer. Langsigtede lagringsformater som bånd og kold opbevaring er stadig relevante for overholdelsesbrug. Datatiering sikrer, at kritiske data opbevares på hurtig lager, mens arkiver opbevares omkostningseffektivt. Det italienske datacenterlagermarked spiller en nøglerolle i at muliggøre sikre, lovgivningsmæssigt overholdende IT-strategier for alle sektorer.

- For eksempel tilbyder Commvault sin Metallic SaaS backup-platform i hele Europa, inklusive Italien, som understøtter virksomhedens arbejdsbelastninger med cloud-integreret databeskyttelse. Platformen er designet til at reducere gendannelsestider og forbedre ransomware-modstandsdygtighed for hybride IT-miljøer.

5G Udvidelse og Edge Computing Infrastruktur Styrker Lagerdistribution på Tværs af Regioner

Udrulningen af 5G og edge computing i Italien øger efterspørgslen efter decentraliserede, lokale lagerkapaciteter. Telekomoperatører og cloud-udbydere implementerer mikrodatacentre for at understøtte tjenester med lav latens. Disse noder kræver effektive lagringsløsninger skræddersyet til begrænsede miljøer. Arkitekturen skal være kompakt, energieffektiv og let at skalere. Smarte byer, autonom mobilitet og forbundne industriapplikationer fremskynder adoptionen af edge-lager. Datareplikation og caching-strategier reducerer latens og netværksbelastning. Hardwareleverandører optimerer produkter til edge-specifikke anvendelsestilfælde. Det italienske datacenterlagermarked ser langsigtet vækst fra dette skift til distribueret infrastruktur.

Markeds Tendenser

Vækst af Software-Definerede Lagringsplatforme Muliggør Større Kontrol og Skalerbarhed

Det italienske datacenterlagermarked oplever en øget anvendelse af softwaredefineret lager (SDS). Virksomheder ønsker mere kontrol over lagerkonfiguration og ressourceallokering. SDS-løsninger adskiller hardware fra administration, hvilket forbedrer smidigheden. IT-teams kan skalere ressourcer dynamisk, reducere omkostninger og forenkle driften. SDS understøtter også automatisering og problemfri integration med orkestreringsplatforme. Open-source platforme og leverandørneutrale systemer tiltrækker IT-teams, der søger fleksibilitet. Trenden understøtter hybrid- og multicloud-operationer. Denne ændring redefinerer, hvordan virksomheder administrerer og leverer lagerinfrastruktur.

AI-drevne lagringsløsninger dukker op for at automatisere datalivscyklus og forbedre udnyttelsen

Integration af kunstig intelligens forvandler, hvordan lagersystemer opererer på tværs af italienske datacentre. Leverandører indlejrer nu AI til arbejdsbelastningsforudsigelse, dataklassificering og lageroptimering. Disse systemer forbedrer ydeevnejustering, kapacitetsprognoser og automatiseret tiering. AI hjælper med at identificere redundant data, hvilket reducerer lageraffald og driftsomkostninger. Virksomheder bruger disse funktioner til at opfylde krav om overholdelse og forretningskontinuitet. AI-drevne analyser understøtter også anomali-detektion og forebyggende vedligeholdelse. Det italienske datacenterlagermarked integrerer disse værktøjer for at gøre systemerne selvoptimerende. Det afspejler en større bevægelse mod intelligent infrastruktur i Italien.

Overgang fra HDD-baserede systemer til flash og NVMe for applikationer med højere gennemløb

Adoptionen af flash-baserede systemer, især NVMe, accelererer på tværs af italienske datacentre. Organisationer foretrækker hurtigere IOPS og reduceret latens for missionkritiske applikationer. Industrier som finans, e-handel og AI/ML skifter til NVMe for ydeevneforbedringer. Traditionelle HDD’er er stadig i brug, men er nu begrænset til arkivroller. Leverandører tilbyder hybride løsninger for at håndtere omkostnings-ydelsesbalancen. Flash-lagring er nu mere omkostningskonkurrencedygtig, især i erhvervsbrug. NVMe over Fabrics (NVMe-oF) udvider ydeevnefordelene på tværs af lagernetværk. Det italienske datacenterlagermarked gennemgår en stor overgang i medietype og arkitektur.

Høj-densitetslagring og modulære systemer vinder frem for at optimere fysisk plads

Pladsbegrænsninger og strømbegrænsninger driver efterspørgslen efter høj-densitetslagring i urbane datacentre. Rack-optimerede og modulære systemer forbedrer skalerbarheden uden store udvidelser af gulvplanen. Disse systemer forenkler implementeringen og understøtter standardiseret vækst. Virksomheder foretrækker modulære systemer for hurtigere udrulning og driftsmæssig konsistens. Leverandører tilbyder også præfabrikerede pods med integreret strøm, køling og lagring. Italiens voksende edge-infrastruktur drager også fordel af kompakte lagringsformater. Høj-densitetssystemer adresserer miljømål ved at minimere energiforbrug pr. terabyte. Det italienske datacenterlagermarked inkluderer nu løsninger bygget til energi, ydeevne og fysisk effektivitet.

Markedsudfordringer

Stigende krav til strøm og køling skaber infrastrukturflaskehalse for lagersystemer

Overgangen til højtydende flash- og NVMe-systemer øger strømforbruget. Disse systemer genererer mere varme og kræver forbedret køleinfrastruktur. Mange italienske faciliteter, især ældre, mangler moderne køling og strømredundans. Dette skaber udfordringer i implementering, pålidelighed og omkostninger. Pladsbegrænsninger i bydatacentre forværrer problemet. Operatører skal eftermontere eller flytte for at håndtere disse behov, hvilket øger CapEx. Energipriserne i Italien påvirker også driftsomkostningerne for strømslugende lagringsarrays. Det italienske datacenterlagermarked skal navigere disse begrænsninger for at understøtte fortsat vækst.

Overholdelse af datasuverænitet og beskyttelsesregler øger systemkompleksiteten

Italien håndhæver stærke databeskyttelsesrammer i overensstemmelse med EU’s GDPR. Lagringssystemer skal give sporbarhed, adgangskontrol og revisionsparathed. Sikring af on-prem eller regional dataophold kan komplicere hybride implementeringer. Multinationale leverandører skal lokalisere infrastruktur eller samarbejde med regionale udbydere. Sikring af kryptering i hvile og under transit er nu obligatorisk på tværs af sektorer. Kompleksiteten vokser, når man håndterer backups og arkivering på tværs af geografier. Juridiske risici og sanktioner presser virksomheder til at overinvestere i overholdelsesværktøjer. Det italienske datacenterlagermarked skal tilpasse tekniske funktioner til udviklende juridiske rammer.

Markedsmuligheder

Hybrid- og multi-cloud-strategier skaber efterspørgsel efter interoperable og skalerbare lagringsplatforme

Italienske virksomheder adopterer i stigende grad hybride modeller for at kombinere agilitet og kontrol. Disse opsætninger kræver lagringsplatforme, der understøtter problemfri databevægelse. Interoperabilitet på tværs af cloud- og on-prem-systemer bliver et kritisk behov. Leverandører, der tilbyder cloud-native og container-klare lagringsløsninger, oplever stærk efterspørgsel. Det italienske datacenterlagermarked drager fordel af dette langsigtede digitale skift. Det gør det muligt for virksomheder at skalere lageret efter forretningsbehov uden leverandørbinding.

Industri-specifik datavækst åbner op for skræddersyede løsninger til sundhedsvæsen, finans og regering

Forskellige industrier i Italien kræver tilpassede lagringsløsninger for at imødekomme præstations- og overholdelsesbehov. Sundhedsvæsenet kræver sikre og højtydende systemer til billeddata. Finans prioriterer lav-latens systemer med strenge revisionsspor. Regeringsorganer søger robuste, suverænitetsoverholdende lagringsløsninger. Leverandører, der imødekommer disse vertikale behov, ser hurtigere adoption. Det italienske datacenterlagermarked har stærkt vækstpotentiale i industri-specifikke tilbud.

Markedssegmentering

Efter lagertype

Hybride lagringssystemer dominerer det italienske datacenterlagermarked på grund af deres balance mellem ydeevne og omkostninger. Disse systemer kombinerer HDD’er og SSD’er, hvilket hjælper virksomheder med at optimere datalagringsstrategier. Traditionel lagring findes stadig i ældre systemer, men er støt faldende. All-flash arrays vinder andel, efterhånden som priserne falder, og arbejdsbelastninger kræver hurtigere hastigheder. Niche-systemer, inklusive objektlagring, tjener specialiserede big data og backup-behov.

Efter lagerimplementering

Storage Area Network (SAN) systemer fører på grund af behovet for højhastighedsdataoverførsel i virksomheders IT-opsætninger. SAN er kritisk for missionkritiske databaser og virtualiserede arbejdsbelastninger. Netværkstilsluttet lagring (NAS) følger, foretrukket til delt filadgang på tværs af teams. Direkte tilsluttet lagring (DAS) anvendes i kant- og filialsteder. Andre implementeringsmodeller, herunder objekt- og skalerbare filsystemer, er ved at dukke op i analyser og HPC-arbejdsbelastninger.

Efter Komponent

Hardware har den største andel af det italienske datacenterlagermarked, med efterspørgsel drevet af infrastrukturudvidelse. Lagringsarrays, stativer og drev udgør størstedelen af investeringerne. Software vinder frem på grund af voksende SDS-adoption, hvor styringslag kontrollerer heterogene miljøer. Lagringssoftware muliggør tiering, backup og orkestreringsfunktioner, der er vitale i hybride og cloud-første miljøer.

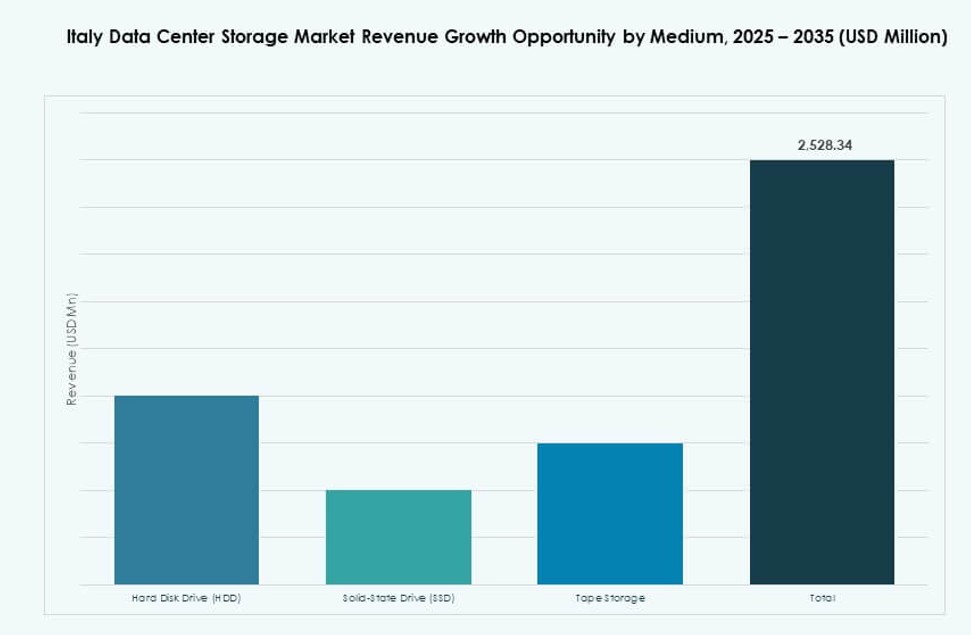

Efter Medium

Harddiskdrev (HDD’er) bevarer en betydelig andel til arkivering og kold lagring på grund af deres omkostningseffektivitet. Solid-State Drives (SSD’er) vokser hurtigt med efterspørgslen efter hurtigere dataadgang og reduceret latenstid. Båndlagring forbliver relevant i regerings- og sundhedssegmenter til langtidsarkivering, især hvor luftspaltning er nødvendig for sikkerhed. SSD’er forventes at overhale HDD’er i aktive arbejdsbelastninger.

Efter Implementeringsmodel

Cloud-baserede modeller stiger hurtigt, drevet af digital transformation og efterspørgsel efter fleksibilitet. Virksomheder adopterer cloud-native lagring for skalerbarhed og lavere CapEx. On-premises implementering forbliver stærk i industrier med behov for datasuverænitet. Hybride implementeringsmodeller dominerer, hvilket giver virksomheder mulighed for at balancere sikkerhed, omkostninger og ydeevne. Denne hybride dominans er i overensstemmelse med Italiens modnende IT-landskab.

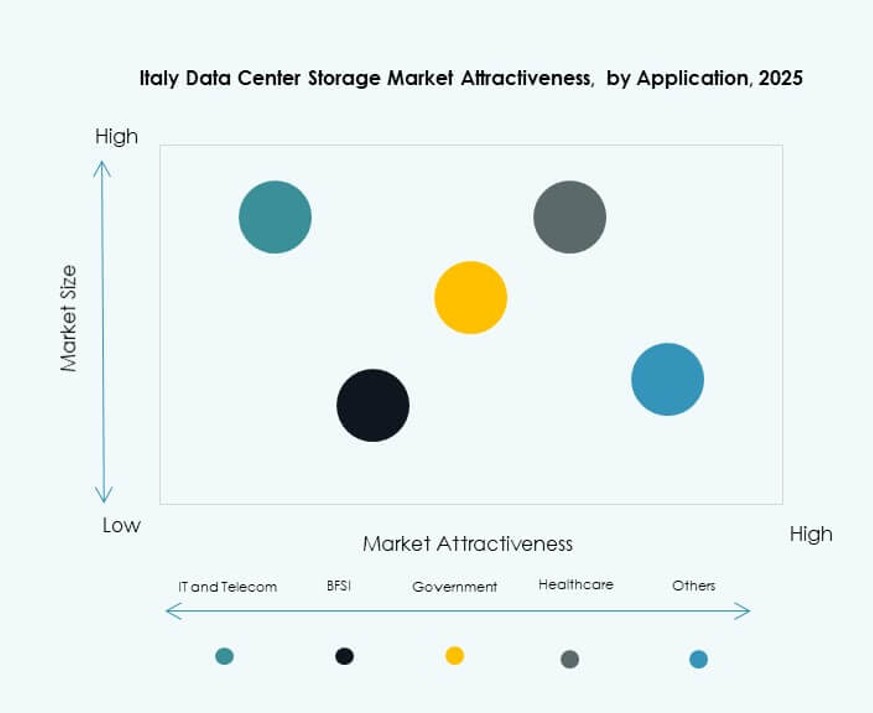

Efter Anvendelse

IT og telekommunikation leder det italienske datacenterlagermarked, drevet af digitale tjenester og udvidelse af konnektivitet. BFSI følger på grund af sikre, højhastigheds lagerbehov i transaktionsintensive miljøer. Regeringsorganer digitaliserer tjenester og udvider cloud-brug, hvilket driver vækst i den offentlige sektor. Sundhedssektorens behov for sikker billed- og EMR-lagring understøtter en stabil efterspørgsel. Andre sektorer inkluderer uddannelse, fremstilling og detailhandel, der hver bidrager med niche, men voksende krav.

Regionale Indsigter

Norditalien Holder Over 55% Andel, Ledet af Milanos Rolle som Digital Infrastrukturhub

Norditalien dominerer det italienske datacenterlagermarked med over 55% andel. Milano fungerer som den primære datacenterklynge, der huser hyperscale og colocation-faciliteter. Regionen drager fordel af industriel koncentration, netværksforbindelse og virksomhedshovedkvarterer. Datacenteroperatører udvider i Lombardiet for at imødekomme AI-, fintech- og telekom-efterspørgsler. Lagringsleverandører målretter dette område for højtydende og hybride implementeringer. Norditaliens infrastrukturmodenhed understøtter storskala IT-udvidelse.

- For eksempel leverer Equinix ML2 i Milano 3 MW strømkapacitet og 18.750 kvadratfod colocation-plads med N+1 redundans, der understøtter regionale lager- og sammenkoblingsbehov.

Centralitalien Står for 25% Andel med Regerings- og Offentlig Sektor-Drevet Efterspørgsel

Centrale Italien, inklusive Rom og Lazio, repræsenterer omkring 25% af markedet. Regeringens digitaliseringsprogrammer og modernisering af den offentlige sektor er primære vækstdrivere. Universiteter og forskningsinstitutioner kræver også avanceret opbevaring til HPC-arbejdsbelastninger. Colocation-markedet er mindre, men vokser støt. Leverandører tilbyder skræddersyet opbevaring for at imødekomme overholdelse og budgetbegrænsninger. Centrale Italien understøtter væksten af hybrid opbevaring i det civile og akademiske område.

Sydlige Italien og øerne bidrager med 20% andel, med investeringer i edge og lokaliseret infrastruktur

Sydlige Italien, inklusive Napoli, Bari og Sicilien, har en markedsandel på 20%. Væksten i opbevaring er knyttet til udviklingen af edge-datacentre og regionale investeringer. Telekom- og forsyningsselskaber implementerer lokal IT-infrastruktur for at reducere latenstid. Økonomiske incitamenter opmuntrer colocation-udbydere til at udvide mod syd. Energitilgængelighed og jordomkostninger understøtter greenfield-projekter. Det italienske datacenteropbevaringsmarked ser denne region som en spirende mulighed for distribueret opbevaringsimplementering.

- For eksempel udvidede Aruba S.p.A. sit datacenterfodaftryk i Italien i 2024 med forbedringer af sine kernefaciliteter for at understøtte hybrid cloud og højtydende virksomheders arbejdsbelastninger.

Konkurrence Indsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Veeam Software

- Huawei Technologies Co., Ltd.

- Engineering Group

- Toshiba Corporation

- Lenovo Group

Det italienske datacenteropbevaringsmarked har en blanding af globale opbevaringsledere og fremtrædende indenlandske IT-leverandører. Virksomheder som Dell Technologies, HPE og IBM dominerer virksomheders opbevaringsimplementeringer på tværs af sektorer på grund af deres brede porteføljer og serviceintegration. NetApp og Seagate leverer avanceret opbevaringshardware optimeret til forskellige arbejdsbelastninger. Indenlandske virksomheder som Engineering Group og Almaviva konkurrerer i offentlige sektorkontrakter og administrerede tjenester. Veeam og Cohesity specialiserer sig i backup og databeskyttelse, hvilket er kritisk for regulerede industrier. Huawei, Toshiba og Lenovo styrker hardwareforsyningsmulighederne, ofte med fokus på hybrid- og flash-baserede løsninger. Markedet forbliver konkurrencedygtigt, med partnerskaber, innovation og regional tilstedeværelse, der driver lederskabspositionering.

Seneste Udviklinger:

- I november 2025 lancerede Oracle sin anden cloud-region i Turin, Italien, med fuld adgang til Oracle Cloud Infrastructure-tjenester. Denne udvidelse forbedrer tilgængeligheden af cloud-lagring og understøtter latency-følsomme arbejdsbelastninger på tværs af italienske virksomheders og den offentlige sektors miljøer.

- I november 2025 annoncerede A2A en opdateret investeringsplan på 27 milliarder dollars, drevet af stigende efterspørgsel efter datacenterinfrastruktur i Italien. Planen inkluderer betydelige forbedringer i lagerkapacitet for at understøtte hyperscale-vækst og virksomheders digitale transformationsinitiativer.

- I september 2025 indgik Cubbit et Business Alliance Partnership med HERABIT for at etablere decentraliserede lager- og beregningstjenester i Emilia-Romagna-regionen. Implementeringen inkluderer en indledende kapacitet på 2PB rettet mod virksomhedskunder, hvilket styrker den regionale datacenterinfrastruktur i Italien.

- I juni 2025 introducerede Dell Technologies Concept Astro-platformen, designet til at optimere strømforbruget i høj-densitets datacentre over hele Italien. Platformen bruger agentisk AI og digital-twin-modellering til at reducere energiforbruget, mens ydeevnen opretholdes i lagerintensive miljøer.

- I marts 2025 annoncerede Almaviva et strategisk partnerskab med Oracle for at integrere sine flersprogede generative AI-modeller, Velvet, i Oracle Cloud Infrastructure. Dette samarbejde understøtter AI-adoption på tværs af Italien og Europa, hvilket forbedrer virksomheders lager- og beregningsmuligheder på lokale cloud-platforme.