Sammanfattning:

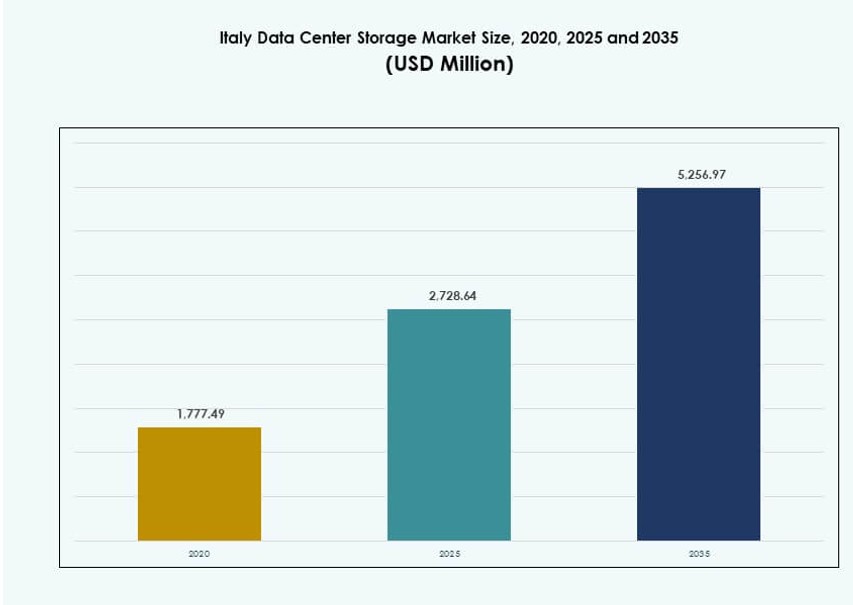

Storleken på Italiens datacenterlagringsmarknad värderades till 1 777,49 miljoner USD år 2020 och förväntas nå 2 728,64 miljoner USD år 2025 och 5 256,97 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,72 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Italiens datacenterlagringsmarknad 2025 |

2 728,64 miljoner USD |

| Italiens datacenterlagringsmarknad, CAGR |

6,72% |

| Storlek på Italiens datacenterlagringsmarknad 2035 |

5 256,97 miljoner USD |

Efterfrågan på skalbara, säkra och högpresterande lagringssystem växer snabbt över hela Italien. Företag övergår från traditionell infrastruktur till moln-först och hybridmodeller, vilket driver på antagandet av programvarudefinierade och flashlagringslösningar. Innovationer som NVMe, kantlagring och AI-driven lagringshantering omvandlar verksamheten. Företag söker lösningar som säkerställer efterlevnad, prestanda och kostnadseffektivitet. Dessa förändringar positionerar lagringsinfrastruktur som en grund för Italiens digitala ekonomi. Italiens datacenterlagringsmarknad spelar en kritisk roll i att möjliggöra sömlös drift, realtidsanalys och arbetsbelastningsportabilitet över olika branscher.

Norra Italien dominerar marknaden, stödd av hyperskalig tillväxt, molninvesteringar och företagskoncentration i Milano och Turin. Centrala Italien, särskilt Rom, vinner mark med starka digitaliseringsprogram inom offentlig sektor och regering. Södra Italien och öregioner växer fram, drivna av lokaliserad kantinfrastruktur, marktillgänglighet och incitament. Denna geografiska förändring förbättrar datatäckning, regional lagringsresiliens och marknadsinkludering.

Marknadsdynamik:

Marknadsdrivkrafter

Övergång till molnarbetsbelastningar accelererar ombyggnad av lagringsinfrastruktur i Italien

Italiens datacenterlagringsmarknad expanderar på grund av ökande företagsmolnantagande. Italienska företag inom olika sektorer övergår från äldre system till skalbara, högpresterande lagringsarkitekturer. Molnnativa applikationer, AI-drivna tjänster och IoT-antagande ökar lagringskomplexiteten. Detta driver efterfrågan på tillförlitliga, låg-latens och höggenomströmningslagringssystem. Företag söker flexibla lösningar som programvarudefinierad lagring och hyperkonvergerad infrastruktur. Hybridmolnuppsättningar är nu vanliga, som kombinerar lokal och molnlagring för smidighet. Leverantörer anpassar erbjudanden för att stödja blandade miljöer och regulatoriska behov. Italiens datacenterlagringsmarknad blir viktig för företag som anpassar sig till digital transformation. Den stöder affärskontinuitet, hastighet och efterlevnad av växande datalagar.

- Till exempel har Almaviva samarbetat med ledande molnleverantörer för att implementera hybridmolnlösningar för företagskunder i Italien, vilket förbättrar datatjänster och lagringsflexibilitet.

Ökningen av digitala tjänster driver behovet av högpresterande lagringssystem

Dataintensiva tjänster som streaming, fintech och telemedicin växer snabbt över hela Italien, vilket skapar stora lagringsbehov. Dessa tjänster kräver snabb åtkomst, redundans och skalbarhet. Lagringsleverantörer fokuserar på prestandaförbättringar via NVMe-baserade flashsystem och intelligent nivåindelning. Efterfrågan på datalokalitet och åtkomst med låg latens driver tillväxten av kantdatacenter. IT-uppgraderingar inom offentlig och privat sektor stimulerar ytterligare infrastrukturinvesteringar. Energieffektivitet förblir kritisk och driver adoptionen av lagring som använder mindre energi per gigabyte. Lagringsplanering anpassas nu efter strategiska IT-mål snarare än ren kapacitetsökning. Den italienska datacenterlagringsmarknaden blir central för att möjliggöra realtidsservice och digitala kundupplevelser.

Företagens dataskyddsbehov driver efterfrågan på moderna backup- och arkiveringslösningar

Italienska företag fokuserar mer på dataskydd, katastrofåterställning och efterlevnad av regler. Traditionella backupsystem ersätts med moderna, automatiserade och molnintegrerade lagringslösningar. Leverantörer erbjuder snapshot-baserat, kontinuerligt dataskydd och ransomware-resilienta arkitekturer. Regler som GDPR tvingar fram strikta krav på datalagring och suveränitet. Detta driver investeringar i både lokala och hybrida arkiveringssystem. Långtidslagringsformat som band och kall lagring är fortfarande relevanta för efterlevnadsändamål. Datatiering säkerställer att kritiska data hålls på snabb lagring, medan arkiv lagras kostnadseffektivt. Den italienska datacenterlagringsmarknaden spelar en nyckelroll i att möjliggöra säkra, efterlevnadskompatibla IT-strategier för alla sektorer.

- Till exempel erbjuder Commvault sin Metallic SaaS-backuplattform över hela Europa, inklusive Italien, och stödjer företagsarbetsbelastningar med molnintegrerat dataskydd. Plattformen är utformad för att minska återställningstider och förbättra ransomware-resiliens för hybrida IT-miljöer.

5G-expansion och kantdatorinfrastruktur stärker lagringsdistributionen över regioner

Utrullningen av 5G och kantdatorer i Italien ökar efterfrågan på decentraliserade, lokala lagringsmöjligheter. Telekomoperatörer och molnleverantörer implementerar mikrodatacenter för att stödja tjänster med låg latens. Dessa noder kräver effektiva lagringslösningar anpassade för begränsade miljöer. Arkitekturen måste vara kompakt, energieffektiv och lätt att skala. Smarta städer, autonom mobilitet och uppkopplade industriapplikationer påskyndar adoptionen av kantlagring. Strategier för datareplikering och caching minskar latens och nätverksbelastning. Hårdvaruleverantörer optimerar produkter för kant-specifika användningsfall. Den italienska datacenterlagringsmarknaden ser långsiktig tillväxt från denna förskjutning mot distribuerad infrastruktur.

Marknadstrender

Tillväxten av mjukvarudefinierade lagringsplattformar möjliggör större kontroll och skalbarhet

Den italienska datacenterlagringsmarknaden upplever en ökad användning av mjukvarudefinierad lagring (SDS). Företag vill ha mer kontroll över lagringskonfiguration och resursallokering. SDS-lösningar skiljer hårdvara från hantering, vilket förbättrar flexibiliteten. IT-team kan dynamiskt skala resurser, sänka kostnader och förenkla verksamheten. SDS stöder också automatisering och sömlös integration med orkestreringsplattformar. Öppen källkodsplattformar och leverantörsneutrala system lockar IT-team som söker flexibilitet. Trenden stöder hybrid- och multicloud-operationer. Denna förändring omdefinierar hur företag hanterar och tillhandahåller lagringsinfrastruktur.

AI-drivna lagringslösningar framträder för att automatisera datalivscykeln och förbättra användningen

Integrationen av artificiell intelligens förändrar hur lagringssystem fungerar i italienska datacenter. Leverantörer integrerar nu AI för arbetsbelastningsprognos, dataklassificering och lagringsoptimering. Dessa system förbättrar prestandajustering, kapacitetsprognos och automatisk nivåindelning. AI hjälper till att identifiera redundant data, vilket minskar lagringsavfall och driftkostnader. Företag använder dessa funktioner för att uppfylla efterlevnads- och affärskontinuitetsmål. AI-drivna analyser stöder också anomaliupptäckt och förebyggande underhåll. Den italienska datacenterlagringsmarknaden integrerar dessa verktyg för att göra systemen självoptimerande. Det återspeglar en större rörelse mot intelligent infrastruktur i Italien.

Övergång från HDD-baserade system till Flash och NVMe för applikationer med högre genomströmning

Användningen av flashbaserade system, särskilt NVMe, accelererar i italienska datacenter. Organisationer föredrar snabbare IOPS och minskad latens för affärskritiska applikationer. Industrier som finans, e-handel och AI/ML övergår till NVMe för prestandaförbättringar. Traditionella HDD:er används fortfarande men är nu begränsade till arkivroller. Leverantörer erbjuder hybrida lösningar för att hantera kostnad-prestanda-balansen. Flashlagring är nu mer kostnadskonkurrenskraftig, särskilt i företagsanvändning. NVMe over Fabrics (NVMe-oF) utökar prestandafördelarna över lagringsnätverk. Den italienska datacenterlagringsmarknaden genomgår en stor övergång i medietyp och arkitektur.

Högdensitetslagring och modulära system vinner mark för att optimera fysiskt utrymme

Platsbegränsningar och energibegränsningar driver efterfrågan på högdensitetslagring i urbana datacenter. Rackoptimerade och modulära system förbättrar skalbarheten utan stora golvplansutvidgningar. Dessa system förenklar implementeringen och stöder standardiserad tillväxt. Företag föredrar modulära system för snabbare utrullning och operativ konsistens. Leverantörer erbjuder också prefabricerade kapslar med integrerad kraft, kylning och lagring. Italiens växande edge-infrastruktur drar också nytta av kompakta lagringsformat. Högdensitetssystem adresserar miljömål genom att minimera energi per terabyte. Den italienska datacenterlagringsmarknaden inkluderar nu lösningar byggda för energi, prestanda och fysisk effektivitet.

Marknadsutmaningar

Ökande krav på kraft och kylning skapar flaskhalsar i infrastrukturen för lagringssystem

Skiftet mot högpresterande flash- och NVMe-system ökar strömförbrukningen. Dessa system genererar mer värme och kräver förbättrad kylinfrastruktur. Många italienska anläggningar, särskilt äldre, saknar modern kylning och strömredundans. Detta skapar utmaningar inom distribution, tillförlitlighet och kostnad. Begränsat utrymme i urbana datacenter förvärrar problemet. Operatörer behöver renovera eller flytta för att hantera dessa behov, vilket ökar CapEx. Energipriserna i Italien påverkar också driftskostnaderna för strömkrävande lagringssystem. Den italienska datacenterlagringsmarknaden måste navigera dessa begränsningar för att stödja fortsatt tillväxt.

Efterlevnad av datasuveränitet och skyddsregler ökar systemkomplexiteten

Italien upprätthåller starka dataskyddsramverk i linje med EU:s GDPR. Lagringssystem måste erbjuda spårbarhet, åtkomstkontroll och revisionsberedskap. Att säkerställa lokal eller regional dataresidens kan komplicera hybrida distributioner. Multinationella leverantörer måste lokalisera infrastruktur eller samarbeta med regionala leverantörer. Att säkerställa kryptering i vila och under överföring är nu obligatoriskt i alla sektorer. Komplexiteten ökar när man hanterar säkerhetskopior och arkivering över geografiska områden. Juridiska risker och påföljder driver företag att överinvestera i efterlevnadsverktyg. Den italienska datacenterlagringsmarknaden måste anpassa tekniska funktioner till utvecklande juridiska ramverk.

Marknadsmöjligheter

Hybrida och multi-molnstrategier skapar efterfrågan på interoperabla och skalbara lagringsplattformar

Italienska företag antar i allt högre grad hybrida modeller för att kombinera flexibilitet och kontroll. Dessa uppsättningar kräver lagringsplattformar som stöder sömlös datarörelse. Interoperabilitet mellan moln- och lokala system blir ett kritiskt behov. Leverantörer som erbjuder moln-native och container-redo lagring finner stark efterfrågan. Den italienska datacenterlagringsmarknaden gynnas av denna långsiktiga digitala förändring. Det möjliggör för företag att skala lagring med affärsbehov utan leverantörslåsning.

Branschspecifik datatillväxt låser upp skräddarsydda lösningar för hälso- och sjukvård, finans och offentlig sektor

Olika branscher i Italien kräver anpassade lagringslösningar för att möta prestanda- och efterlevnadsbehov. Hälso- och sjukvård kräver säkra och höggenomströmningssystem för bilddata. Finans prioriterar låglatenssystem med strikta revisionsspår. Offentliga myndigheter söker efter robusta, suveränitetskompatibla lagringar. Leverantörer som adresserar dessa vertikala behov ser snabbare adoption. Den italienska datacenterlagringsmarknaden har stark tillväxtpotential inom branschspecifika erbjudanden.

Marknadssegmentering

Efter lagringstyp

Hybrida lagringssystem dominerar den italienska datacenterlagringsmarknaden på grund av deras balans mellan prestanda och kostnad. Dessa system kombinerar HDD:er och SSD:er, vilket hjälper företag att optimera datalagringsstrategier. Traditionell lagring finns fortfarande i äldre system men minskar stadigt. All-flash-arrayer ökar sin andel när priserna sjunker och arbetsbelastningar kräver snabbare hastigheter. Nischsystem, inklusive objektlagring, betjänar specialiserade behov inom big data och säkerhetskopiering.

Efter lagringsdistribution

Storage Area Network (SAN)-system leder på grund av behovet av hög hastighet för dataöverföring i företags-IT-miljöer. SAN är avgörande för verksamhetskritiska databaser och virtualiserade arbetsbelastningar. Nätverksansluten lagring (NAS) följer, föredragen för delad filåtkomst över team. Direktansluten lagring (DAS) används i kant- och filialplatser. Andra distributionsmodeller, inklusive objekt- och skalfilsystem, växer fram inom analys och HPC-arbetsbelastningar.

Efter Komponent

Hårdvara har den största andelen av Italiens datacenterlagringsmarknad, med efterfrågan driven av infrastrukturutbyggnad. Lagringsarrayer, rack och enheter utgör huvuddelen av investeringarna. Programvara får fäste på grund av den växande SDS-användningen, där hanteringslager kontrollerar heterogena miljöer. Lagringsprogramvara möjliggör funktioner för nivåindelning, säkerhetskopiering och orkestrering som är viktiga i hybrid- och cloud-first-miljöer.

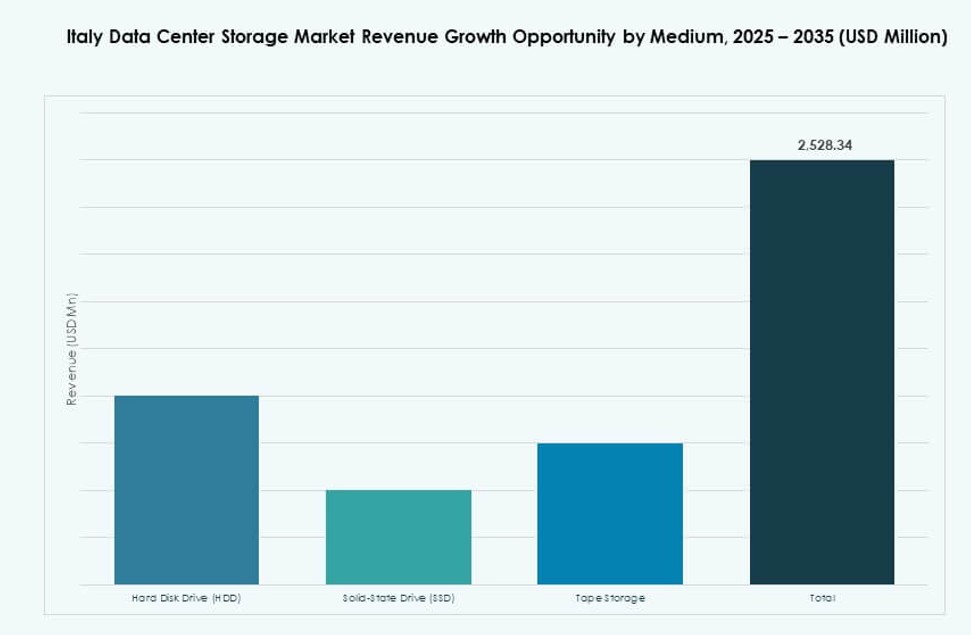

Efter Medium

Hårddiskar (HDD) behåller en betydande andel för arkivering och kall lagring på grund av deras kostnadseffektivitet. Solid State Drives (SSD) växer snabbt med efterfrågan på snabbare dataåtkomst och minskad latens. Bandlagring förblir relevant inom statliga och hälsovårdssegment för långtidsarkivering, särskilt där luftgapning behövs för säkerhet. SSD förväntas överträffa HDD i aktiva arbetsbelastningar.

Efter Distributionsmodell

Molnbaserade modeller ökar snabbt, drivna av digital transformation och efterfrågan på flexibilitet. Företag antar molnnativ lagring för skalbarhet och lägre CapEx. On-premises-distribution förblir stark inom industrier med behov av datasuveränitet. Hybridmodeller dominerar, vilket gör det möjligt för företag att balansera säkerhet, kostnad och prestanda. Denna hybriddominans överensstämmer med Italiens mognande IT-landskap.

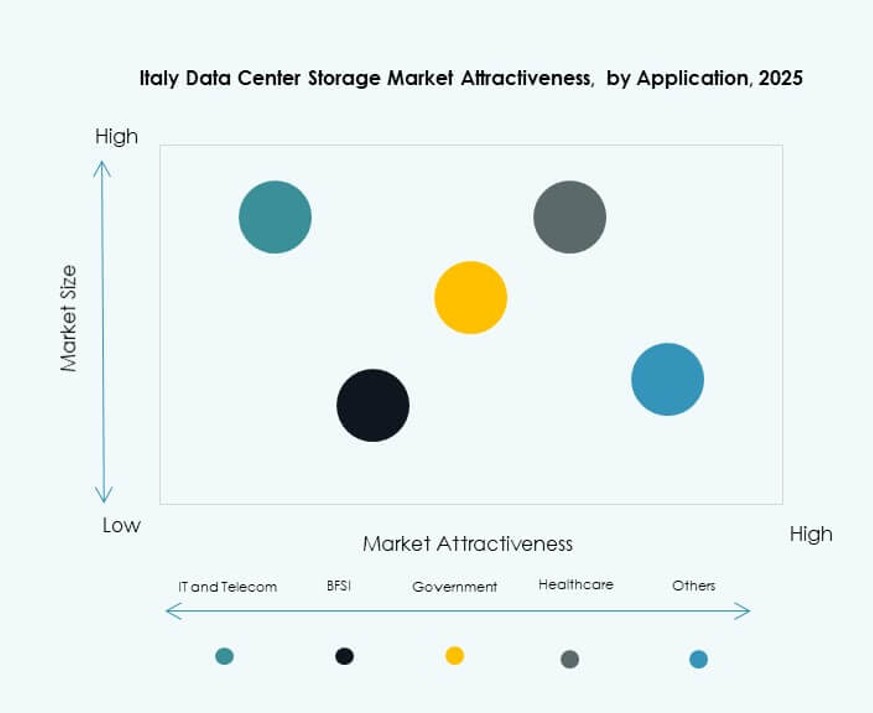

Efter Applikation

IT och telekommunikation leder Italiens datacenterlagringsmarknad, drivna av digitala tjänster och utökad anslutning. BFSI följer på grund av säkra, högpresterande lagringsbehov i transaktionsintensiva miljöer. Statliga myndigheter digitaliserar tjänster och utökar molnanvändningen, vilket driver tillväxten i den offentliga sektorn. Hälsovårdens behov av säker bild- och EMR-lagring stöder en stadig efterfrågan. Andra sektorer inkluderar utbildning, tillverkning och detaljhandel, som alla bidrar med nischade men växande krav.

Regionala Insikter

Norra Italien har över 55% andel, ledd av Milanos roll som digitalt infrastrukturcentrum

Norra Italien dominerar Italiens datacenterlagringsmarknad med över 55% andel. Milano fungerar som den primära datacenterklustern, med hyperskala och colocation-anläggningar. Regionen drar nytta av industriell koncentration, nätverksanslutning och företags huvudkontor. Datacenteroperatörer expanderar i Lombardiet för att möta AI-, fintech- och telekombehov. Lagringsleverantörer riktar sig mot detta område för högpresterande och hybridutbyggnader. Norra Italiens infrastrukturmognad stöder storskalig IT-expansion.

- Till exempel levererar Equinix ML2 i Milano 3 MW strömkapacitet och 18,750 kvadratfot colocation-utrymme med N+1 redundans, vilket stöder regionala lagrings- och sammankopplingsbehov.

Centrala Italien står för 25% andel med efterfrågan ledd av regering och offentlig sektor

Centrala Italien, inklusive Rom och Lazio, representerar cirka 25% av marknaden. Regeringens digitaliseringsprogram och modernisering av den offentliga sektorn är primära tillväxtdrivare. Universitet och forskningsinstitutioner kräver också avancerad lagring för HPC-arbetsbelastningar. Colocation-marknaden är mindre men växer stadigt. Leverantörer erbjuder skräddarsydd lagring för att uppfylla efterlevnads- och budgetbegränsningar. Centrala Italien stöder tillväxten av hybridlagring inom civila och akademiska sektorer.

Södra Italien och öarna bidrar med 20% andel, med investeringar i edge och lokaliserad infrastruktur

Södra Italien, inklusive Neapel, Bari och Sicilien, har 20% marknadsandel. Lagringstillväxten är kopplad till utvecklingen av edge-datacenter och regionala investeringar. Telekom- och energiföretag distribuerar lokal IT-infrastruktur för att minska latens. Ekonomiska incitament uppmuntrar colocation-leverantörer att expandera söderut. Tillgång till energi och markkostnader stödjer greenfield-projekt. Italiens datacenterlagringsmarknad ser denna region som en framväxande möjlighet för distribuerad lagringsutbyggnad.

- Till exempel utökade Aruba S.p.A. sin datacenterkapacitet i Italien 2024 med förbättringar av sina kärnanläggningar för att stödja hybridmoln och högpresterande företagsarbetsbelastningar.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Veeam Software

- Huawei Technologies Co., Ltd.

- Engineering Group

- Toshiba Corporation

- Lenovo Group

Italiens datacenterlagringsmarknad har en blandning av globala lagringsledare och framstående inhemska IT-leverantörer. Företag som Dell Technologies, HPE och IBM dominerar företagslagringsutbyggnader över sektorer tack vare deras breda portföljer och tjänsteintegration. NetApp och Seagate tillhandahåller avancerad lagringshårdvara optimerad för olika arbetsbelastningar. Inhemska företag som Engineering Group och Almaviva konkurrerar om offentliga sektorskontrakt och hanterade tjänster. Veeam och Cohesity specialiserar sig på backup och dataskydd, kritiskt för reglerade industrier. Huawei, Toshiba och Lenovo stärker hårdvaruförsörjningsalternativen, ofta med fokus på hybrid- och flashbaserade lösningar. Marknaden förblir konkurrenskraftig, med partnerskap, innovation och regional närvaro som driver ledarskapspositionering.

Senaste utvecklingen:

- I november 2025 lanserade Oracle sin andra molnregion i Turin, Italien, och erbjöd full tillgång till Oracle Cloud Infrastructure-tjänster. Denna expansion förbättrar tillgängligheten för molnlagring och stöder latenskänsliga arbetsbelastningar inom italienska företags- och offentligsektormiljöer.

- I november 2025 tillkännagav A2A en uppdaterad investeringsplan på 27 miljarder dollar, driven av den ökande efterfrågan på datacenterinfrastruktur i Italien. Planen inkluderar betydande förbättringar av lagringskapaciteten för att stödja hyperskalig tillväxt och företags digitala transformationsinitiativ.

- I september 2025 ingick Cubbit ett affärsallianspartnerskap med HERABIT för att etablera decentraliserade lagrings- och beräkningstjänster i Emilia-Romagna-regionen. Implementeringen inkluderar en initial kapacitet på 2PB riktad mot företagskunder, vilket stärker den regionala datacenterinfrastrukturen i Italien.

- I juni 2025 introducerade Dell Technologies plattformen Concept Astro, utformad för att optimera energianvändningen i högdensitetsdatacenter över hela Italien. Plattformen använder agentisk AI och digital-tvillingmodellering för att minska energiförbrukningen samtidigt som prestandan bibehålls i lagringsintensiva miljöer.

- I mars 2025 tillkännagav Almaviva ett strategiskt partnerskap med Oracle för att integrera sina flerspråkiga generativa AI-modeller, Velvet, i Oracle Cloud Infrastructure. Detta samarbete stöder AI-antagande över Italien och Europa, och förbättrar företags lagrings- och beräkningsmöjligheter på lokala molnplattformar.