Resumen ejecutivo:

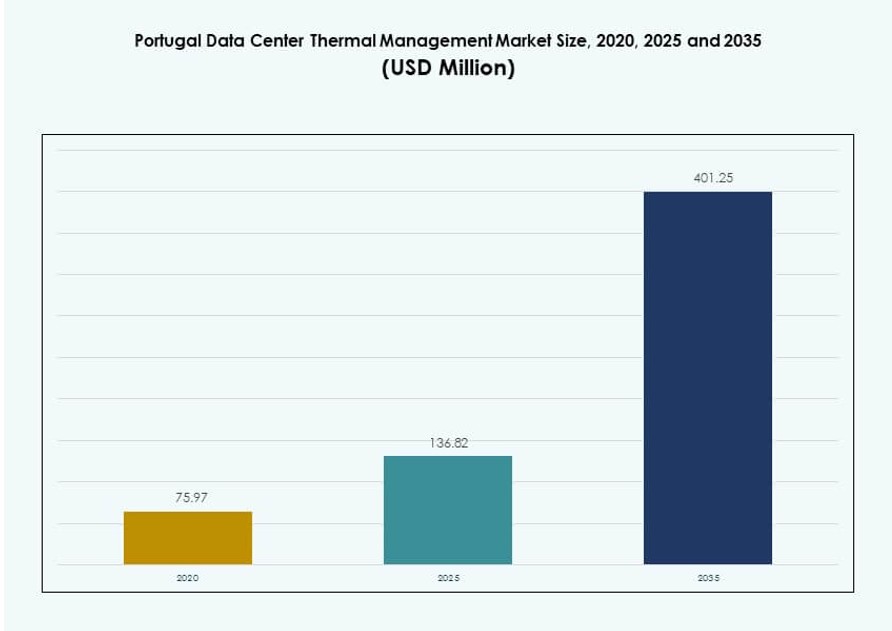

El tamaño del mercado de gestión térmica de centros de datos en Portugal se valoró en USD 75.97 millones en 2020, alcanzando USD 136.82 millones en 2025 y se anticipa que llegará a USD 401.25 millones para 2035, con un CAGR del 11.30% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Portugal 2025 |

USD 136.82 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Portugal, CAGR |

11.30% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Portugal 2035 |

USD 401.25 Millones |

El mercado está impulsado por entornos de computación de alta densidad, cargas de trabajo de IA y mandatos de sostenibilidad. La refrigeración líquida, los sistemas de control basados en IA y las capas térmicas modulares están ganando tracción. Los operadores de centros de datos adoptan la refrigeración de precisión para reducir el uso de energía y el tiempo de inactividad. Los proveedores innovan en sistemas a nivel de rack, fila e instalación para satisfacer las demandas de carga de trabajo. El mercado de gestión térmica de centros de datos en Portugal juega un papel estratégico en el apoyo a la continuidad operativa, el cumplimiento normativo y la inversión en infraestructura verde. Su evolución está moldeada por el poder

Lisboa lidera el crecimiento del mercado debido a su concentración de instalaciones hiperescalables, de colocación y en la nube. El norte de Portugal, incluyendo Oporto, sigue con la digitalización industrial y una fuerte actividad regional en la nube. Las áreas centrales y del sur están emergiendo con despliegues modulares y de borde. Estas zonas apoyan aplicaciones sensibles a la latencia y despliegues de ciudades inteligentes. El mercado de gestión térmica de centros de datos en Portugal se alinea con la expansión de la infraestructura digital tanto en áreas metropolitanas densas como en regiones desatendidas, ofreciendo oportunidades equilibradas en todo el país.

Dinámica del Mercado:

Impulsores del Mercado

Rápida Expansión de Centros de Datos Exigiendo Infraestructura Térmica de Alto Rendimiento y Escalable

El mercado de gestión térmica de centros de datos en Portugal se beneficia del creciente desarrollo de infraestructura digital en implementaciones empresariales e hiperescalables. Las cargas de computación de alta densidad requieren refrigeración de precisión para evitar el tiempo de inactividad. El uso de energía a nivel de rack sigue aumentando, poniendo a prueba los sistemas HVAC convencionales. Los operadores adoptan capas térmicas escalables que abarcan desde el chip hasta el nivel de instalación. La modernización apoya la eficiencia térmica y la mejora del tiempo de actividad. Las cargas de trabajo de IA y big data, que consumen mucha energía, añaden presión a las zonas térmicas. Los proveedores desarrollan unidades de refrigeración compactas y de alto rendimiento. El mercado gana importancia estratégica para garantizar la continuidad del negocio. Proporciona a los inversores una entrada en la clase de activos de infraestructura digital.

La Adopción de Refrigeración Líquida y Tecnología Directa al Chip Transforma los Referentes de Eficiencia

La refrigeración por aire tradicional no puede satisfacer los requisitos de energía de los racks de próxima generación. Los centros de datos en Portugal cambian a la refrigeración directa al chip y por inmersión para gestionar las cargas térmicas. La refrigeración líquida soporta hasta 100 kW+ por rack con un menor uso de energía. Los proveedores de colocación y los hiperescaladores lideran la adopción de intercambiadores de calor en la puerta trasera y circuitos de líquido. El ahorro de energía y la fiabilidad térmica mejoran el ROI en todas las propiedades de los centros de datos. La orquestación basada en IA ayuda a modular el flujo de refrigeración en tiempo real. El Mercado de Gestión Térmica de Centros de Datos de Portugal incorpora estas innovaciones para la sostenibilidad a largo plazo. Las empresas obtienen estabilidad de rendimiento en cargas de trabajo de nube híbrida. Los inversores se alinean con los objetivos ESG a través de activos energéticamente eficientes.

- Por ejemplo, la instalación de Alcochete de Voltekko apunta a un PUE por debajo de 1.3 con energía renovable y reutilización de calor residual en su capacidad de TI de 6 MW.

Sensores Inteligentes, Gemelos Digitales e IA Impulsan la Refrigeración Inteligente y la Prevención de Fallos

La telemetría basada en sensores y el mapeo térmico mejoran la visibilidad a través de las capas de refrigeración. Los operadores despliegan gemelos digitales para simular el flujo de aire y el riesgo de puntos calientes. Los módulos de IA optimizan los umbrales de temperatura, los patrones de flujo de aire y el flujo de fluidos. Estas herramientas reducen la intervención manual y disminuyen el desperdicio de energía. El mantenimiento predictivo extiende la vida útil del sistema de refrigeración. El software inteligente se integra con DCIM para el control y las alertas en tiempo real. El Mercado de Gestión Térmica de Centros de Datos de Portugal se beneficia de este cambio hacia la refrigeración definida por software. La innovación reduce los riesgos de fallos en instalaciones de borde y núcleo. La infraestructura inteligente atrae a clientes empresariales que buscan fiabilidad a largo plazo.

El Aumento de las Inversiones en Colocación y Borde Crea Oportunidades para la Refrigeración Modular y Flexible

El crecimiento de la colocación en Lisboa y Oporto aumenta la demanda de soluciones térmicas flexibles. Los clientes requieren refrigeración basada en rack o fila para densidades de energía específicas. Los sitios de borde necesitan sistemas modulares con huellas pequeñas y alta precisión de refrigeración. Las unidades de refrigeración prefabricadas soportan ciclos de despliegue rápidos. El mercado se expande a través de despliegues llave en mano en nuevas zonas de borde. Los proveedores diseñan soluciones compatibles con la modernización para apoyar instalaciones más antiguas. La integración con sistemas de energía renovable también gana relevancia. El Mercado de Gestión Térmica de Centros de Datos de Portugal permite a los jugadores de colocación ofrecer garantías de tiempo de actividad y cumplimiento. La alineación estratégica con casos de uso de baja latencia fortalece su posición competitiva.

- Por ejemplo, Merlin Properties y Edged Energy están desarrollando un campus de centro de datos de IA a hiperescala cerca de Lisboa con una capacidad planificada de hasta 180 MW, con tecnologías de refrigeración sostenibles y sin agua destinadas a minimizar el impacto ambiental.

Tendencias del Mercado

Integración de Energía Renovable con Infraestructura de Gestión Térmica para la Alineación ESG

Los abundantes recursos solares y eólicos de Portugal apoyan las operaciones de centros de datos verdes. Los operadores integran fuentes renovables con sistemas térmicos para reducir el impacto de carbono. Los sistemas térmicos híbridos optimizan el rendimiento según la disponibilidad de energía. Las unidades de refrigeración respaldadas por baterías estabilizan la temperatura durante las fluctuaciones de la red. La integración de redes inteligentes permite ajustes dinámicos de carga térmica. Los inversores impulsados por ESG prefieren instalaciones con soluciones térmicas verdes. El Mercado de Gestión Térmica de Centros de Datos de Portugal sigue de cerca esta tendencia. Los sistemas de refrigeración se adaptan a las variaciones de la mezcla energética, asegurando un rendimiento ininterrumpido. Los clientes conscientes de la energía impulsan la demanda de infraestructura sostenible.

Desplazamiento Hacia Sistemas de Gestión de Refrigeración Autónomos y Sin Contacto

Los operadores implementan bucles de control habilitados por IA para la regulación térmica autónoma. La refrigeración inteligente se ajusta en tiempo real sin intervención humana. Los algoritmos de autoaprendizaje reducen el uso de energía y gestionan los aumentos de calor inducidos por la carga de trabajo. Estos sistemas reducen los errores de los técnicos y la necesidad de recalibración manual. Las operaciones sin contacto ganan terreno en configuraciones a hiperescala y de múltiples inquilinos. Las plataformas DCIM integran módulos térmicos autónomos en los paneles de control. El Mercado de Gestión Térmica de Centros de Datos de Portugal adopta estas innovaciones para apoyar instalaciones preparadas para el futuro. Las zonas de borde se benefician especialmente de la automatización de la refrigeración remota. La fiabilidad y la eficiencia convergen bajo el control autónomo.

Convergencia de la Gestión de Energía y Refrigeración para la Optimización Energética Holística

Los centros de datos avanzan hacia la orquestación unificada de los sistemas de energía y refrigeración. La telemetría energética en tiempo real informa decisiones térmicas dinámicas. Los sistemas de líquido y aire operan basándose en la variación de la carga de TI y la entrada de energía. Esto reduce la sobre-refrigeración innecesaria durante los ciclos inactivos. Las plataformas unificadas consolidan el control para obtener beneficios de costo y tiempo de actividad. Los proveedores de colocación estandarizan las prácticas de convergencia en todos los sitios. El Mercado de Gestión Térmica de Centros de Datos de Portugal refleja esta tendencia tanto en implementaciones de nueva construcción como en renovaciones. Los operadores mejoran el PUE y reducen el uso de agua a través de la sinergia. Los actores del mercado co-desarrollan módulos de convergencia de refrigeración-energía con proveedores de energía.

Creciente Popularidad de Unidades de Refrigeración Compactas y Móviles para Despliegues en el Borde

La computación en el borde impulsa la demanda de unidades de refrigeración transportables y eficientes. Los entornos con limitaciones de espacio requieren diseños compactos con alta salida térmica. Los proveedores lanzan soluciones basadas en contenedores y montadas en la pared para micro centros de datos. Estos sistemas ofrecen refrigeración plug-and-play para implementaciones rápidas. Las zonas urbanas y rurales del borde adoptan tales unidades para apoyar las necesidades locales de latencia. Las características de control remoto permiten la operación no tripulada a través de redes distribuidas. El Mercado de Gestión Térmica de Centros de Datos de Portugal integra estas soluciones en iniciativas de ciudades inteligentes. Proporciona agilidad para aplicaciones de baja latencia en cargas de trabajo de 5G e IoT. Las soluciones compactas ganan popularidad entre las empresas de telecomunicaciones y agencias públicas.

Desafíos del Mercado

Alto Gasto de Capital y Restricciones de ROI para la Adopción de Refrigeración Basada en Líquidos

A pesar de los beneficios de eficiencia, los sistemas de refrigeración por líquido enfrentan obstáculos de costo inicial. Los sistemas de refrigeración directa al chip e inmersión requieren rediseñar el hardware y los racks de los servidores. La integración de renovaciones puede implicar modificaciones complejas específicas del sitio. Las pymes y los jugadores regionales de colocación a menudo retrasan la adopción debido a limitaciones de financiamiento. La realización del ROI depende de los ahorros energéticos, que pueden variar entre sitios. Los incentivos regulatorios para la modernización térmica siguen siendo limitados en Portugal. El Mercado de Gestión Térmica de Centros de Datos de Portugal debe navegar estas dinámicas de costo-rendimiento. Los proveedores que ofrecen modelos de implementación modular y por fases están mejor posicionados para abordar la reticencia a la adopción. Cerrar la brecha de costos es crítico para expandir el acceso a la innovación térmica.

Escasez de Mano de Obra Calificada y Complejidad del Sistema que Obstaculizan la Eficiencia Operativa

Los sistemas térmicos avanzados requieren habilidades especializadas en instalación y mantenimiento. El desarrollo de la fuerza laboral de Portugal en este nicho aún está evolucionando. Los sistemas de IA y gemelos digitales exigen experiencia en software más allá del conocimiento tradicional de HVAC. Los operadores tienen dificultades para cubrir roles en ubicaciones remotas o periféricas. Las integraciones complejas aumentan el riesgo del sistema si no se gestionan adecuadamente. Los costos de capacitación elevan el TCO para los proyectos de modernización térmica. Sin una adecuada alineación de la fuerza laboral, los sistemas no logran una eficiencia óptima. El Mercado de Gestión Térmica de Centros de Datos de Portugal enfrenta riesgos operativos debido a esta brecha. Las asociaciones laborales y los programas de capacitación liderados por proveedores siguen siendo cruciales para el crecimiento de la industria.

Oportunidades de Mercado

La Inteligencia Térmica Impulsada por IA y la Refrigeración Predictiva Permiten Ahorros en Costos Operativos

Los módulos de IA optimizan la configuración de refrigeración para alinearse con las cargas de TI dinámicas. Los sistemas inteligentes reducen el desperdicio de energía en un 10–30% en muchas instalaciones. El mantenimiento predictivo alerta a los operadores antes de que ocurran fallos en los componentes. Estas herramientas ayudan a extender la vida útil del hardware y reducir los costos de servicio. El Mercado de Gestión Térmica de Centros de Datos de Portugal captura valor a través de la innovación centrada en software. Las plataformas DCIM que integran IA ganan tracción entre clientes empresariales e hiperescalables. Los proveedores que ofrecen análisis térmicos como servicio encuentran crecimiento tanto en zonas urbanas como periféricas.

La Reutilización de Calor y los Sistemas de Refrigeración sin Agua Abren Nuevas Vías de Inversión

Los crecientes objetivos de sostenibilidad impulsan el interés en la reutilización de calor y la refrigeración de circuito cerrado. Los operadores exploran asociaciones con zonas industriales y redes de calefacción distrital. Los sistemas de refrigeración sin agua reducen el impacto ambiental y cumplen con las regulaciones locales. Estos modelos atraen a inversores alineados con ESG que buscan infraestructura limpia. El Mercado de Gestión Térmica de Centros de Datos de Portugal puede escalar estas soluciones para diferenciar los diseños de instalaciones. La cooperación municipal apoya el despliegue en regiones de alta densidad. Los primeros adoptantes ganan visibilidad y apoyo político en todo el ecosistema de infraestructura digital.

Segmentación de Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el Mercado de Gestión Térmica de Centros de Datos de Portugal debido a su mayor densidad de computación y complejidad térmica. Los operadores de hiperescalas impulsan la adopción de refrigeración avanzada a través de niveles de rack y fila. Los centros de datos medianos siguen con configuraciones de refrigeración híbrida escalable, especialmente en centros regionales. Las instalaciones pequeñas prefieren sistemas modulares para casos de uso de baja densidad. El crecimiento es más fuerte en despliegues a gran escala cerca de Lisboa, donde el acceso a fibra y energía apoya las zonas de nube.

Por Tecnología de Refrigeración

La refrigeración basada en líquidos lidera el crecimiento, impulsada por métodos de directo al chip e inmersión que soportan altas densidades de potencia en racks. Los intercambiadores de calor de puerta trasera y el confinamiento de pasillos caliente/frío siguen siendo comunes en sistemas basados en aire. Los modelos híbridos están ganando participación debido a su despliegue flexible en entornos periféricos y urbanos. Los métodos de cambio de fase y termoeléctricos aún están emergiendo. El Mercado de Gestión Térmica de Centros de Datos de Portugal refleja una mezcla equilibrada a través de capas de refrigeración, con la refrigeración basada en líquidos esperando ganar más participación para 2030.

Por Componente

El hardware tiene la mayor participación en el mercado de gestión térmica de centros de datos en Portugal debido a su papel esencial en la infraestructura. Las unidades de enfriamiento, las tuberías de distribución y los ventiladores representan una inversión significativa. El software está creciendo más rápido, respaldado por la IA, los gemelos digitales y las herramientas de simulación CFD. Los servicios como el monitoreo, la puesta en marcha y el mantenimiento preventivo aseguran el tiempo de actividad y el cumplimiento de los SLA. Las empresas adoptan cada vez más ofertas integradas para reducir las brechas de integración.

Por Hardware

Las unidades de enfriamiento y los enfriadores representan la mayor parte de los ingresos entre los componentes de hardware. Estos son críticos para la eliminación de calor en sistemas basados tanto en aire como en líquido. Los intercambiadores de calor y los componentes de distribución siguen de cerca en grandes despliegues. Los ventiladores y dispositivos de flujo de aire dominan en configuraciones pequeñas y medianas. Otros componentes, como racks modulares y colectores a prueba de fugas, abordan requisitos específicos. La expansión de la infraestructura en Portugal impulsa la demanda de todas las subcategorías.

Por Software

Los paneles de control DCIM y la optimización térmica con IA dominan el segmento de software. Las empresas adoptan herramientas de IA para ajustar el flujo de enfriamiento y gestionar el uso de energía en tiempo real. La simulación CFD apoya la validación del diseño térmico y las reformas. Los módulos térmicos BMS ayudan a integrar HVAC con cargas de TI. El software apoya el enfriamiento predictivo y la inteligencia operativa. El mercado de gestión térmica de centros de datos en Portugal ve una rápida adopción en categorías de hiperescala y empresariales.

Por Servicios

El mantenimiento preventivo y las reformas lideran el segmento de servicios. Los servicios de instalación y puesta en marcha siguen de cerca, especialmente en nuevos proyectos. El monitoreo como servicio gana adopción para instalaciones de borde y no tripuladas. Los proveedores también ofrecen actualizaciones de ciclo de vida y optimización del sistema. Las carteras de servicios se expanden a medida que aumenta la complejidad en zonas de enfriamiento híbridas. La demanda de Portugal por confiabilidad y tiempo de actividad impulsa un crecimiento robusto en servicios térmicos.

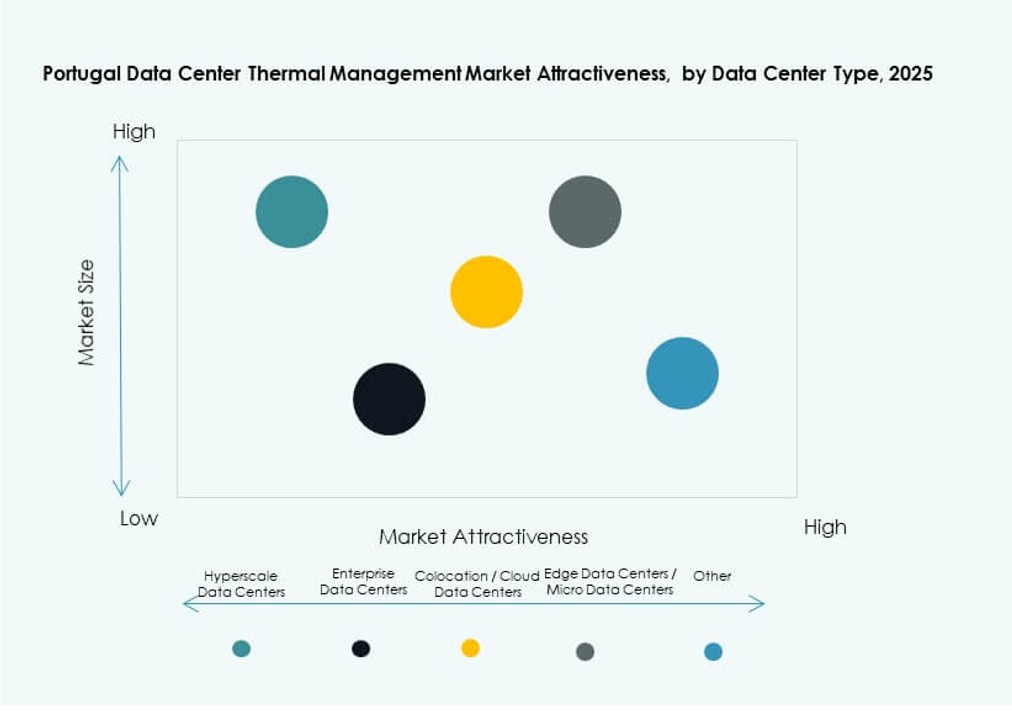

Por Tipo de Centro de Datos

Los centros de datos de hiperescala y colocation impulsan la mayor parte de la demanda de sistemas térmicos avanzados. Los centros de datos empresariales adoptan enfriamiento impulsado por IA para mejorar el control de costos. Las instalaciones de borde y micro demandan soluciones de enfriamiento compactas y modulares. El mercado de gestión térmica de centros de datos en Portugal atiende a todos los tipos, pero se enfoca en los segmentos de hiperescala y colocation debido a la mayor producción térmica y complejidad operativa.

Por Estructura

El enfriamiento basado en habitaciones se utiliza ampliamente en instalaciones heredadas y a gran escala. Los sistemas basados en racks y filas están creciendo debido a las necesidades de mayor densidad de energía. El enfriamiento a nivel de rack ofrece mejor precisión y escalabilidad modular. Las configuraciones a nivel de fila equilibran la eficiencia del espacio y del flujo de aire. Las elecciones de estructura dependen del diseño, la densidad y la viabilidad de la reforma. El mercado refleja esta diversidad tanto en construcciones nuevas como existentes.

Perspectivas Regionales

El Área Metropolitana de Lisboa lidera el despliegue de infraestructura térmica con un 42% de participación de mercado

Lisboa domina el mercado de gestión térmica de centros de datos en Portugal debido al fuerte acceso a fibra, suministro de energía renovable y alta actividad de hiperescala. La mayoría de las nuevas construcciones de colocation y nube se concentran en esta zona metropolitana. Políticas favorables y la conectividad a cables submarinos potencian la ventaja de Lisboa. Representa el 42% de la cuota de mercado. La fuerte presencia de proveedores globales de nube y operadores locales impulsa la demanda de sistemas térmicos de alto rendimiento.

- Por ejemplo, los centros de datos globales de Equinix, incluidas las instalaciones de Lisboa, lograron un PUE anual promedio de 1.39 en 2024, mejorando desde 1.42 en 2023 a través de iniciativas de eficiencia como la refrigeración avanzada.

El Norte de Portugal Tiene el 31% de la Cuota Respaldado por la Digitalización Industrial y Centros Regionales

El norte de Portugal ocupa el segundo lugar con un 31% de cuota de mercado, impulsado por la digitalización liderada por la manufactura y la adopción de nube empresarial. Oporto sirve como el núcleo del clúster regional de centros de datos. Las instalaciones de colocation y nodos de borde de telecomunicaciones se expanden a lo largo de Braga y Aveiro. Los gobiernos locales promueven la infraestructura digital para apoyar la innovación regional. El mercado de gestión térmica de centros de datos en Portugal se beneficia de la disponibilidad de energía y la creciente demanda de refrigeración inteligente en esta zona.

El Sur y Centro de Portugal Emergen con el 27% de la Cuota a Través de Despliegues de Borde y Construcciones Modulares

El sur y centro de Portugal tienen una cuota de mercado combinada del 27%, principalmente a través de construcciones de centros de datos a pequeña escala y modulares. Los despliegues de borde apoyan proyectos de ciudades inteligentes y aplicaciones sensibles a la latencia. Estas áreas atraen inversiones público-privadas para expandir el acceso digital. Los sistemas de refrigeración compactos y eficientes en agua ganan tracción en zonas rurales y remotas. El mercado de gestión térmica de centros de datos en Portugal ve un creciente interés en módulos térmicos prefabricados en subregiones emergentes.

- Por ejemplo, el SIN01 de Start Campus en Sines utiliza refrigeración por agua de mar para lograr un PUE de 1.1, eliminando el uso de agua dulce para refrigeración en su diseño sostenible.

Perspectivas Competitivas:

- Mitsubishi Electric Corporation

- Nortek Air Solutions, LLC

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Vertiv Group Corp.

El panorama competitivo muestra una fuerte participación de proveedores globales de HVAC y soluciones térmicas centradas en las necesidades de los centros de datos. Las empresas líderes se diferencian a través del rendimiento del producto, carteras de servicios y presencia regional. Los proveedores compiten en eficiencia energética, diseño modular e integración con sistemas de control digital. Varios actores adaptan paquetes de hardware y software para racks de alta densidad y adopción de refrigeración líquida. Las asociaciones estratégicas y redes de canales ayudan a las empresas a asegurar proyectos de colocation e hiperescala. Los nuevos participantes en el mercado invierten en capacidades de servicio local para apoyar las demandas de instalación y mantenimiento. El mercado de gestión térmica de centros de datos en Portugal se beneficia de esta competencia, que impulsa la innovación y la optimización de precios. Los compradores obtienen una mayor variedad de opciones y soporte. Esto impulsa a los proveedores tradicionales y nuevos participantes a refinar sus ofertas y expandir sus propuestas de valor en todos los segmentos.

Desarrollos Recientes:

- En diciembre de 2025, Trane Technologies plc anunció la adquisición del negocio de Stellar Energy Digital, fortaleciendo sus capacidades de enfriamiento de líquido a chip para centros de datos. Este movimiento integra la experiencia de Stellar en enfriadores modulares y CDU en el portafolio de Trane, enfocándose en las necesidades de gestión térmica de alto crecimiento.

- En noviembre de 2025, Eaton Corporation firmó un acuerdo para adquirir Boyd Thermal por $9.5 mil millones, expandiendo las tecnologías de enfriamiento líquido desde el chip hasta la red para centros de datos. Esto mejora la gestión de energía de Eaton con las soluciones de alto rendimiento de Boyd en medio de los aumentos de energía de la IA.

- En agosto de 2025, Daikin Industries Ltd. adquirió Dynamic Data Centers Solutions, Inc. (DDC Solutions) para integrar el enfriamiento a nivel de servidor en su línea de aire acondicionado para centros de datos de IA.

- En mayo de 2025, Nortek Air Solutions, LLC presentó el sistema de enfriamiento híbrido StatePoint 2025 y el modelo de ciclo de vida C-Force, abordando las demandas de centros de datos impulsados por IA con soluciones escalables de líquido y aire. Estas actualizaciones se basan en las expansiones de CDU y CRAH de Nortek, ofreciendo eficiencia para despliegues modulares.

- En octubre de 2024, JetCool se asoció con Start Campus para introducir tecnología avanzada de enfriamiento líquido micro-convectivo en la instalación Sines DC de 1.2 GW en Portugal, expandiendo las opciones de enfriamiento de alta eficiencia para GPUs de IA y sistemas de alta densidad, mientras se apunta a un PUE de 1.1 y Cero Neto para 2030.