Resumo executivo:

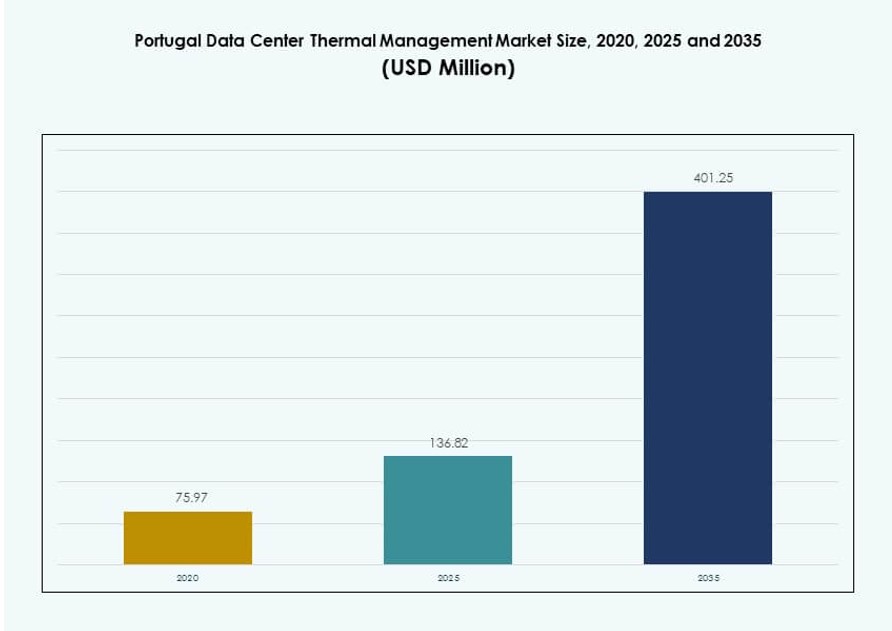

O tamanho do Mercado de Gestão Térmica de Data Centers em Portugal foi avaliado em USD 75,97 milhões em 2020, para USD 136,82 milhões em 2025, e espera-se que atinja USD 401,25 milhões até 2035, com um CAGR de 11,30% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers em Portugal 2025 |

USD 136,82 Milhões |

| Mercado de Gestão Térmica de Data Centers em Portugal, CAGR |

11,30% |

| Tamanho do Mercado de Gestão Térmica de Data Centers em Portugal 2035 |

USD 401,25 Milhões |

O mercado é impulsionado por ambientes de computação de alta densidade, cargas de trabalho de IA e mandatos de sustentabilidade. O resfriamento líquido, sistemas de controle baseados em IA e camadas térmicas modulares estão ganhando força. Operadores de data centers adotam resfriamento de precisão para reduzir o uso de energia e o tempo de inatividade. Fornecedores inovam em sistemas de rack, linha e nível de instalação para atender às demandas de carga de trabalho. O Mercado de Gestão Térmica de Data Centers em Portugal desempenha um papel estratégico no suporte à continuidade operacional, conformidade regulatória e investimento em infraestrutura verde. Sua evolução é moldada pelo poder

Lisboa lidera o crescimento do mercado devido à sua concentração de instalações de hiperescala, colocation e nuvem. O norte de Portugal, incluindo Porto, segue com digitalização industrial e forte atividade regional em nuvem. Áreas centrais e do sul estão emergindo com implantações modulares e de borda. Essas zonas suportam aplicações sensíveis à latência e implementações de cidades inteligentes. O Mercado de Gestão Térmica de Data Centers em Portugal alinha-se com a expansão da infraestrutura digital em metrópoles densas e regiões carentes, oferecendo oportunidades equilibradas em todo o país.

Dinâmica do Mercado:

Fatores de Mercado

Rápida Expansão de Data Centers Exigindo Infraestrutura Térmica de Alto Desempenho e Escalável

O Mercado de Gestão Térmica de Data Centers em Portugal beneficia-se do crescimento da infraestrutura digital em implantações empresariais e de hiperescala. Cargas de computação de alta densidade exigem resfriamento de precisão para evitar tempo de inatividade. O uso de energia em nível de rack continua a aumentar, pressionando os sistemas convencionais de HVAC. Operadores adotam camadas térmicas escaláveis que abrangem desde o chip até o nível da instalação. A modernização apoia a eficiência térmica e a melhoria do tempo de atividade. Cargas de trabalho de IA e big data, que consomem muita energia, adicionam pressão nas zonas térmicas. Fornecedores desenvolvem unidades de resfriamento compactas e de alto desempenho. O mercado ganha importância estratégica para garantir a continuidade dos negócios. Ele fornece aos investidores uma entrada na classe de ativos de infraestrutura digital.

Adoção de Resfriamento Líquido e Tecnologia Direta ao Chip Transformando Padrões de Eficiência

O resfriamento tradicional a ar não consegue atender aos requisitos de energia dos racks de próxima geração. Os data centers em Portugal estão mudando para resfriamento direto no chip e imersão para gerenciar cargas térmicas. O resfriamento líquido suporta até 100 kW+ por rack com menor uso de energia. Provedores de colocation e hyperscalers lideram a adoção de trocadores de calor traseiros e circuitos líquidos. Economias de energia e confiabilidade térmica aumentam o ROI em todo o patrimônio dos data centers. A orquestração baseada em IA ajuda a modular o fluxo de resfriamento em tempo real. O Mercado de Gestão Térmica de Data Centers em Portugal incorpora essas inovações para sustentabilidade a longo prazo. As empresas ganham estabilidade de desempenho em cargas de trabalho de nuvem híbrida. Os investidores alinham-se com metas ESG por meio de ativos energeticamente eficientes.

- Por exemplo, a instalação da Voltekko em Alcochete visa um PUE abaixo de 1,3 com energia renovável e reutilização de calor residual em sua capacidade de TI de 6 MW.

Sensores Inteligentes, Gêmeos Digitais e IA Impulsionam Resfriamento Inteligente e Prevenção de Falhas

A telemetria baseada em sensores e o mapeamento térmico aumentam a visibilidade nas camadas de resfriamento. Operadores implantam gêmeos digitais para simular fluxo de ar e risco de pontos quentes. Módulos de IA otimizam limites de temperatura, padrões de fluxo de ar e fluxo de fluidos. Essas ferramentas reduzem a intervenção manual e cortam o desperdício de energia. A manutenção preditiva prolonga a vida útil do sistema de resfriamento. Software inteligente integra-se com DCIM para controle em tempo real e alertas. O Mercado de Gestão Térmica de Data Centers em Portugal beneficia-se dessa mudança para resfriamento definido por software. A inovação reduz riscos de falhas em instalações de borda e núcleo. Infraestrutura inteligente atrai clientes empresariais que buscam confiabilidade a longo prazo.

Investimentos Crescentes em Colocation e Edge Criam Oportunidades para Resfriamento Modular e Flexível

O crescimento de colocation em Lisboa e Porto aumenta a demanda por soluções térmicas flexíveis. Os clientes exigem resfriamento baseado em rack ou fileira para densidades de energia específicas. Sites de borda precisam de sistemas modulares com pequenos espaços e alta precisão de resfriamento. Unidades de resfriamento pré-fabricadas suportam ciclos de implantação rápida. O mercado se expande por meio de implantações turnkey em novas zonas de borda. Fornecedores projetam soluções compatíveis com retrofit para apoiar instalações mais antigas. A integração com sistemas de energia renovável também ganha relevância. O Mercado de Gestão Térmica de Data Centers em Portugal permite que os players de colocation ofereçam garantias de tempo de atividade e conformidade. O alinhamento estratégico com casos de uso de baixa latência fortalece sua posição competitiva.

- Por exemplo, a Merlin Properties e a Edged Energy estão desenvolvendo um campus de data center de IA hyperscale perto de Lisboa com capacidade planejada de até 180 MW, apresentando tecnologias de resfriamento sustentáveis e sem água, visando minimizar o impacto ambiental.

Tendências de Mercado

Integração de Energia Renovável com Infraestrutura de Gestão Térmica para Alinhamento ESG

Os abundantes recursos solares e eólicos de Portugal apoiam operações de data centers verdes. Operadores integram fontes renováveis com sistemas térmicos para reduzir o impacto de carbono. Sistemas térmicos híbridos otimizam o desempenho com base na disponibilidade de energia. Unidades de resfriamento com bateria estabilizam a temperatura durante flutuações da rede. A integração com a rede inteligente permite ajustes dinâmicos de carga térmica. Investidores orientados por ESG preferem instalações com soluções térmicas verdes. O Mercado de Gestão Térmica de Data Centers em Portugal acompanha de perto essa tendência. Sistemas de resfriamento se adaptam a variações na mistura de energia, garantindo desempenho ininterrupto. Clientes conscientes de energia impulsionam a demanda por infraestrutura sustentável.

Mudança para Sistemas de Gestão de Resfriamento Autônomos e Sem Toque

Os operadores implantam laços de controle habilitados por IA para regulação térmica autônoma. O resfriamento inteligente ajusta-se em tempo real sem intervenção humana. Algoritmos de autoaprendizagem reduzem o uso de energia e gerenciam picos de calor induzidos pela carga de trabalho. Esses sistemas reduzem erros de técnicos e a necessidade de recalibração manual. Operações sem toque ganham força em configurações de hiperescala e multi-inquilinos. Plataformas DCIM integram módulos térmicos autônomos em painéis de controle. O Mercado de Gestão Térmica de Data Centers em Portugal adota essas inovações para apoiar instalações preparadas para o futuro. Zonas de borda beneficiam-se particularmente da automação de resfriamento remoto. Confiabilidade e eficiência convergem sob controle autônomo.

Convergência de Gestão de Energia e Resfriamento para Otimização Energética Holística

Data centers movem-se em direção à orquestração unificada de sistemas de energia e resfriamento. A telemetria energética em tempo real informa decisões térmicas dinâmicas. Sistemas de líquido e ar operam com base na variação da carga de TI e entrada de energia. Isso reduz o resfriamento excessivo desnecessário durante ciclos ociosos. Plataformas unificadas consolidam o controle para ganhos de custo e tempo de atividade. Provedores de colocation padronizam práticas de convergência em todos os sites. O Mercado de Gestão Térmica de Data Centers em Portugal reflete essa tendência em implantações de campo verde e retrofit. Operadores melhoram o PUE e reduzem o uso de água através da sinergia. Jogadores do mercado co-desenvolvem módulos de convergência resfriamento-energia com fornecedores de energia.

Crescente Popularidade de Unidades de Resfriamento Compactas e Móveis para Implantações de Borda

A computação de borda impulsiona a demanda por unidades de resfriamento transportáveis e eficientes. Ambientes com espaço restrito exigem designs compactos com alta saída térmica. Fornecedores lançam soluções baseadas em contêineres e montadas na parede para micro data centers. Esses sistemas oferecem resfriamento plug-and-play para implementações rápidas. Zonas de borda urbanas e rurais adotam tais unidades para apoiar necessidades locais de latência. Recursos de controle remoto permitem operação não tripulada em redes distribuídas. O Mercado de Gestão Térmica de Data Centers em Portugal integra essas soluções em iniciativas de cidades inteligentes. Ele proporciona agilidade para aplicações de baixa latência em cargas de trabalho 5G e IoT. Soluções compactas ganham popularidade entre empresas de telecomunicações e agências públicas.

Desafios do Mercado

Alto Investimento de Capital e Restrições de ROI para Adoção de Resfriamento à Base de Líquido

Apesar dos benefícios de eficiência, sistemas de resfriamento líquido enfrentam obstáculos de custo inicial. Sistemas de resfriamento direto ao chip e de imersão exigem redesenho do hardware e racks dos servidores. A integração em retrofit pode envolver modificações complexas específicas do local. PMEs e jogadores regionais de colocation frequentemente adiam a adoção devido a limitações de financiamento. A realização do ROI depende de economias de energia, que podem variar entre os sites. Incentivos regulatórios para modernização térmica permanecem limitados em Portugal. O Mercado de Gestão Térmica de Data Centers em Portugal deve navegar por essas dinâmicas de custo-desempenho. Fornecedores que oferecem modelos de implantação modular e em fases estão melhor posicionados para abordar a hesitação na adoção. Preencher a lacuna de custos é crítico para expandir o acesso à inovação térmica.

Escassez de Mão de Obra Qualificada e Complexidade do Sistema Prejudicando a Eficiência Operacional

Sistemas térmicos avançados requerem habilidades especializadas de instalação e manutenção. O desenvolvimento da força de trabalho em Portugal nesse nicho ainda está evoluindo. Sistemas de IA e gêmeos digitais exigem expertise em software além do conhecimento tradicional de HVAC. Operadores enfrentam dificuldades para preencher funções em locais remotos ou de borda. Integrações complexas aumentam o risco do sistema se não forem geridas adequadamente. Os custos de treinamento elevam o TCO para projetos de modernização térmica. Sem o alinhamento adequado da força de trabalho, os sistemas não conseguem atingir eficiência ideal. O Mercado de Gestão Térmica de Data Centers em Portugal enfrenta riscos operacionais devido a essa lacuna. Parcerias de força de trabalho e programas de treinamento liderados por fornecedores permanecem cruciais para o crescimento da indústria.

Oportunidades de Mercado

Inteligência Térmica Baseada em IA e Resfriamento Preditivo Permitem Economias de Custos Operacionais

Módulos de IA otimizam configurações de resfriamento para alinhar com cargas de TI dinâmicas. Sistemas inteligentes reduzem o desperdício de energia em 10–30% em muitas instalações. A manutenção preditiva alerta operadores antes que ocorram falhas nos componentes. Essas ferramentas ajudam a prolongar a vida útil do hardware e a reduzir os custos de serviço. O Mercado de Gestão Térmica de Data Centers em Portugal captura valor por meio de inovação centrada em software. Plataformas DCIM que integram IA ganham tração entre clientes empresariais e de hiperescalas. Fornecedores que oferecem análises térmicas como serviço encontram crescimento tanto em zonas urbanas quanto de borda.

Reutilização de Calor e Sistemas de Resfriamento Sem Água Abrem Novas Vias de Investimento

Metas crescentes de sustentabilidade impulsionam o interesse na reutilização de calor e resfriamento em circuito fechado. Operadores exploram parcerias com zonas industriais e redes de aquecimento distrital. Sistemas de resfriamento sem água reduzem o impacto ambiental e cumprem as regulamentações locais. Esses modelos atraem investidores alinhados com ESG que visam infraestrutura limpa. O Mercado de Gestão Térmica de Data Centers em Portugal pode escalar essas soluções para diferenciar designs de instalações. A cooperação municipal apoia a implantação em regiões de alta densidade. Os primeiros adotantes ganham visibilidade e apoio político em todo o ecossistema de infraestrutura digital.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers em Portugal devido à sua maior densidade computacional e complexidade térmica. Operadores de hiperescalas impulsionam a adoção de resfriamento avançado em níveis de rack e fileira. Data centers médios seguem com configurações híbridas escaláveis de resfriamento, especialmente em centros regionais. Instalações pequenas preferem sistemas modulares para casos de uso de baixa densidade. O crescimento é mais forte em implantações em grande escala perto de Lisboa, onde o acesso a fibra e energia suporta zonas de nuvem.

Por Tecnologia de Resfriamento

O resfriamento baseado em líquido lidera o crescimento, impulsionado por métodos diretos ao chip e de imersão que suportam altas densidades de potência de rack. Trocadores de calor de porta traseira e contenção de corredores quente/frio permanecem comuns em sistemas baseados em ar. Modelos híbridos estão ganhando participação devido à implantação flexível em ambientes de borda e urbanos. Métodos de mudança de fase e termoelétricos ainda estão emergindo. O Mercado de Gestão Térmica de Data Centers em Portugal reflete uma mistura equilibrada entre camadas de resfriamento, com expectativa de que o resfriamento baseado em líquido ganhe mais participação até 2030.

Por Componente

O hardware detém a maior participação no Mercado de Gestão Térmica de Data Centers em Portugal devido ao seu papel essencial na infraestrutura. Unidades de refrigeração, tubulações de distribuição e ventiladores representam um investimento significativo. O software está crescendo mais rapidamente, apoiado por IA, gêmeos digitais e ferramentas de simulação CFD. Serviços como monitoramento, comissionamento e manutenção preventiva garantem tempo de atividade e conformidade com SLA. As empresas adotam cada vez mais ofertas agrupadas para reduzir lacunas de integração.

Por Hardware

Unidades de refrigeração e chillers representam a maior fatia de receita entre os componentes de hardware. Estes são críticos para a remoção de calor em sistemas baseados em ar e líquido. Trocadores de calor e componentes de distribuição seguem de perto em grandes implantações. Ventiladores e dispositivos de fluxo de ar dominam em configurações pequenas e médias. Outros componentes, como racks modulares e coletores à prova de vazamento, atendem a requisitos de nicho. A expansão da infraestrutura em Portugal impulsiona a demanda por todas as subcategorias.

Por Software

Painéis DCIM e otimização térmica por IA dominam o segmento de software. As empresas adotam ferramentas de IA para ajustar o fluxo de refrigeração e gerenciar o uso de energia em tempo real. A simulação CFD apoia a validação do design térmico e retrofits. Módulos térmicos BMS ajudam a integrar HVAC com cargas de TI. O software apoia o resfriamento preditivo e a inteligência operacional. O Mercado de Gestão Térmica de Data Centers em Portugal vê uma rápida adoção em categorias de hiperescalabilidade e empresariais.

Por Serviços

Manutenção preventiva e retrofits lideram o segmento de serviços. Serviços de instalação e comissionamento seguem de perto, especialmente em novos projetos. Monitoramento como Serviço ganha adoção para instalações de borda e não tripuladas. Os fornecedores também oferecem atualizações de ciclo de vida e otimização de sistemas. Portfólios de serviços se expandem à medida que a complexidade aumenta em zonas de resfriamento híbrido. A demanda por confiabilidade e tempo de atividade em Portugal impulsiona o crescimento robusto em serviços térmicos.

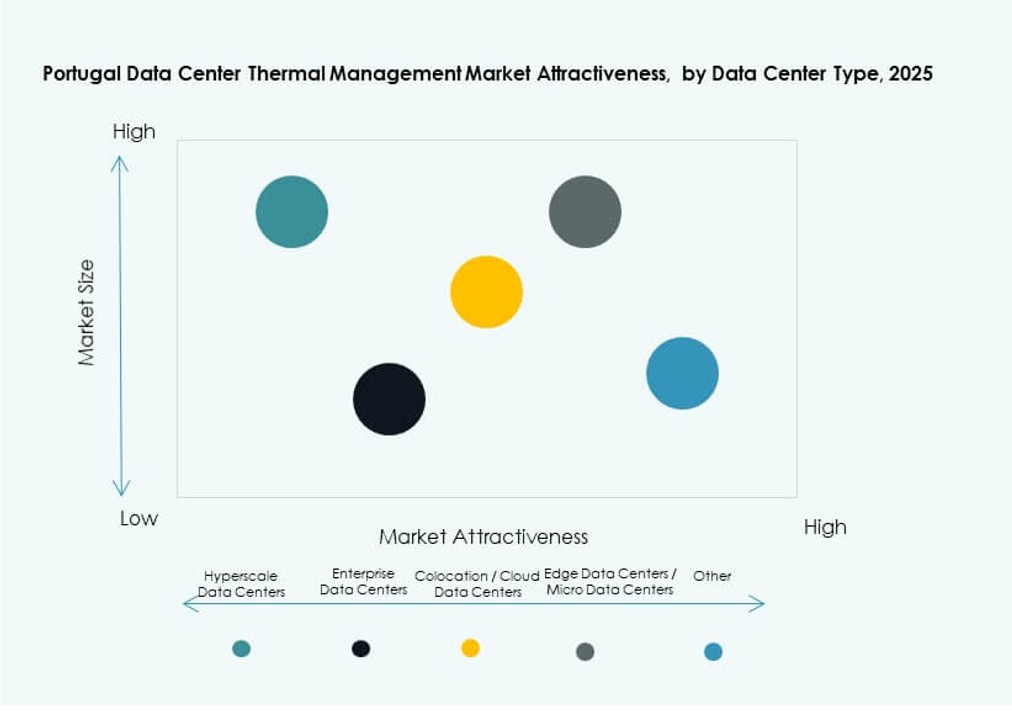

Por Tipo de Data Center

Data centers de hiperescalabilidade e colocation impulsionam a maior parte da demanda por sistemas térmicos avançados. Data centers empresariais adotam resfriamento impulsionado por IA para melhorar o controle de custos. Instalações de borda e micro demandam soluções de resfriamento compactas e modulares. O Mercado de Gestão Térmica de Data Centers em Portugal atende a todos os tipos, mas foca nos segmentos de hiperescalabilidade e colocation devido ao maior output térmico e complexidade operacional.

Por Estrutura

O resfriamento baseado em sala é amplamente utilizado em instalações legadas e de grande escala. Sistemas baseados em rack e linha estão crescendo devido às necessidades de maior densidade de energia. O resfriamento a nível de rack oferece melhor precisão e escalabilidade modular. Configurações a nível de linha equilibram eficiência de espaço e fluxo de ar. As escolhas de estrutura dependem do layout, densidade e viabilidade de retrofit. O mercado reflete essa diversidade tanto em novas construções quanto em existentes.

Perspectivas Regionais

A Área Metropolitana de Lisboa Lidera a Implantação de Infraestrutura Térmica com 42% de Participação de Mercado

Lisboa domina o Mercado de Gestão Térmica de Data Centers em Portugal devido ao forte acesso à fibra, fornecimento de energia renovável e alta atividade de hiperescala. A maioria das novas construções de colocation e cloud se concentra nesta zona metropolitana. Políticas favoráveis e conectividade com cabos submarinos aumentam a vantagem de Lisboa. Ela representa 42% da participação de mercado. A forte presença de provedores globais de cloud e operadores locais impulsiona a demanda por sistemas térmicos de alto desempenho.

- Por exemplo, os data centers globais da Equinix, incluindo as instalações de Lisboa, alcançaram um PUE médio anual de 1,39 em 2024, melhorando de 1,42 em 2023 através de iniciativas de eficiência como resfriamento avançado.

Norte de Portugal Detém 31% da Participação Apoiado pela Digitalização Industrial e Hubs Regionais

O norte de Portugal ocupa o segundo lugar com uma participação de mercado de 31%, impulsionado pela digitalização liderada pela manufatura e adoção de cloud empresarial. O Porto serve como o núcleo do cluster regional de data centers. Instalações de colocation e nós de borda de telecomunicações se expandem por Braga e Aveiro. Governos locais promovem infraestrutura digital para apoiar a inovação regional. O Mercado de Gestão Térmica de Data Centers em Portugal beneficia-se da disponibilidade de energia e da crescente demanda por resfriamento inteligente nesta zona.

O Sul e Centro de Portugal Emergindo com 27% da Participação Através de Implantações de Borda e Construções Modulares

O sul e centro de Portugal detêm uma participação de mercado combinada de 27%, principalmente através de construções de data centers de pequena escala e modulares. Implantações de borda apoiam projetos de cidades inteligentes e aplicações sensíveis à latência. Essas áreas atraem investimentos público-privados para expandir o acesso digital. Sistemas de resfriamento compactos e eficientes em água ganham tração em zonas rurais e remotas. O Mercado de Gestão Térmica de Data Centers em Portugal vê um crescente interesse em módulos térmicos pré-fabricados em sub-regiões emergentes.

- Por exemplo, o SIN01 da Start Campus em Sines utiliza resfriamento por água do mar para alcançar um PUE de 1,1, eliminando o uso de água doce para resfriamento em seu design sustentável.

Insights Competitivos:

- Mitsubishi Electric Corporation

- Nortek Air Solutions, LLC

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Eaton Corporation

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Black Box Corporation

- Vertiv Group Corp.

O cenário competitivo mostra forte participação de provedores globais de HVAC e soluções térmicas focados nas necessidades de data centers. Empresas líderes se diferenciam através do desempenho do produto, portfólios de serviços e presença regional. Os fornecedores competem em eficiência energética, design modular e integração com sistemas de controle digital. Vários players adaptam pacotes de hardware e software para racks de alta densidade e adoção de resfriamento líquido. Parcerias estratégicas e redes de canais ajudam as empresas a garantir projetos de colocation e hiperescala. Novos entrantes no mercado investem em capacidades de serviço local para apoiar demandas de instalação e manutenção. O Mercado de Gestão Térmica de Data Centers em Portugal se beneficia dessa competição, que impulsiona a inovação e a otimização de preços. Os compradores ganham mais opções de escolha e suporte. Isso pressiona provedores legados e novos entrantes a refinarem suas ofertas e expandirem propostas de valor em todos os segmentos.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Trane Technologies plc anunciou a aquisição da unidade de negócios da Stellar Energy Digital, fortalecendo suas capacidades de resfriamento líquido para chip em data centers. Este movimento integra a expertise em chillers modulares e CDU da Stellar ao portfólio da Trane, visando as necessidades de gerenciamento térmico de alto crescimento.

- Em novembro de 2025, a Eaton Corporation assinou um acordo para adquirir a Boyd Thermal por $9,5 bilhões, expandindo as tecnologias de resfriamento líquido do chip à rede para data centers. Isso aprimora o gerenciamento de energia da Eaton com as soluções de alto desempenho da Boyd em meio a aumentos de potência de IA.

- Em agosto de 2025, a Daikin Industries Ltd. adquiriu a Dynamic Data Centers Solutions, Inc. (DDC Solutions) para integrar o resfriamento em nível de servidor à sua linha de ar condicionado para data centers de IA.

- Em maio de 2025, a Nortek Air Solutions, LLC revelou o sistema de resfriamento híbrido StatePoint 2025 e o modelo de ciclo de vida C-Force, atendendo às demandas de data centers impulsionadas por IA com soluções escaláveis de líquido e ar. Essas atualizações se baseiam nas expansões de CDU e CRAH da Nortek, oferecendo eficiência para implantações modulares.

- Em outubro de 2024, a JetCool fez parceria com o Start Campus para introduzir tecnologia avançada de resfriamento líquido micro-convectivo na instalação de 1,2 GW Sines DC em Portugal, expandindo as opções de resfriamento de alta eficiência para GPUs de IA e sistemas de alta densidade, enquanto visa um PUE de 1,1 e Net Zero até 2030.