Резюме:

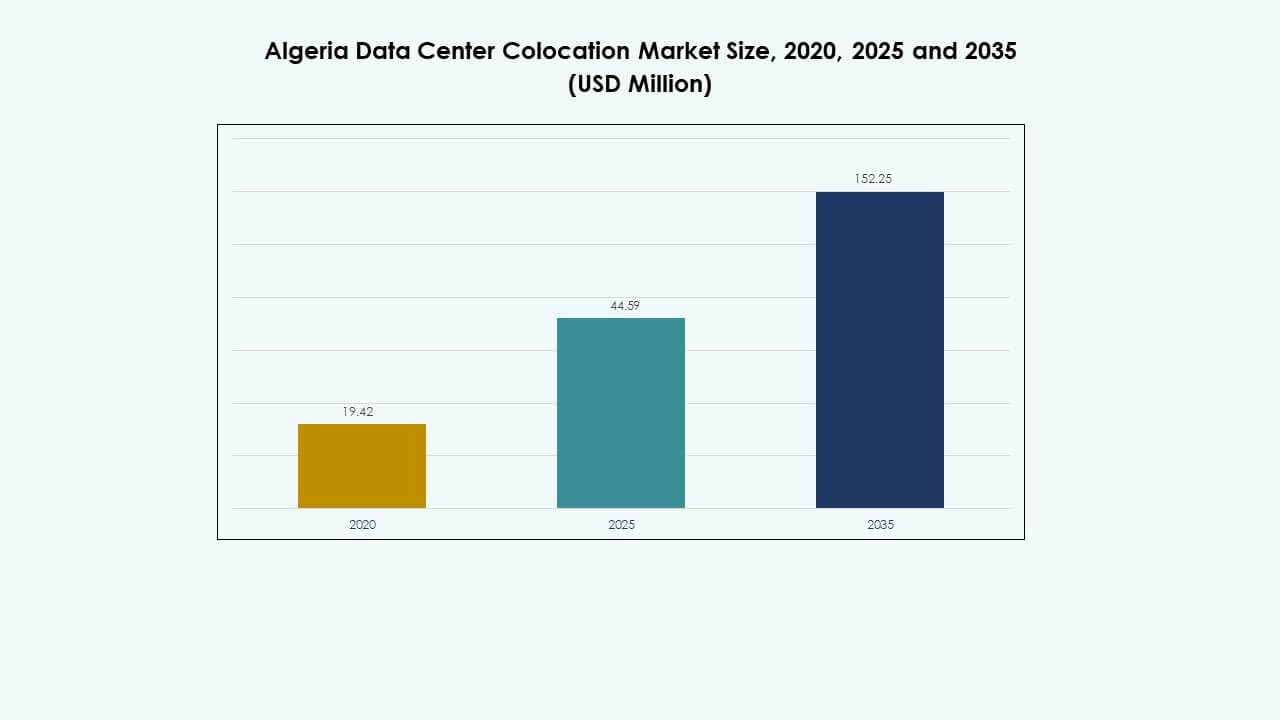

Размер рынка колокации дата-центров в Алжире оценивался в 19,42 миллиона долларов США в 2020 году, до 44,59 миллиона долларов США в 2025 году и, как ожидается, достигнет 152,25 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,98% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКИ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Алжире 2025 |

44,59 миллиона долларов США |

| Рынок колокации дата-центров в Алжире, CAGR |

12,98% |

| Размер рынка колокации дата-центров в Алжире 2035 |

152,25 миллиона долларов США |

Рост использования облачных технологий, расширение волоконных сетей и цифровая трансформация предприятий способствуют сильной динамике рынка. Быстрая интеграция ИИ, периферийных вычислений и устойчивой энергетической инфраструктуры формирует спрос на колокационные объекты. Это позволяет компаниям внедрять масштабируемые решения, сохраняя при этом оперативную гибкость и соответствие требованиям. Инвесторы рассматривают рынок как стратегически важный из-за увеличения связности, технологических достижений и благоприятного потенциала расширения.

Северная Африка лидирует в региональном ландшафте благодаря растущей цифровой инфраструктуре и стратегическому расположению. Алжир становится ключевым рынком благодаря расширению сети и поддержке со стороны регуляторов. Соседние страны, такие как Египет и Марокко, также увеличивают свои мощности по колокации, создавая конкурентоспособную и взаимосвязанную региональную экосистему, которая привлекает глобальных игроков и предприятия, стремящиеся к снижению задержек и надежной связности.

Движущие силы рынка

Рост использования облачных технологий и цифровая трансформация предприятий стимулируют спрос на инфраструктуру

Рост использования облачных вычислений и цифровой трансформации ускоряет инвестиции в инфраструктуру. Компании ищут масштабируемые, безопасные и экономически эффективные колокационные объекты для снижения капитальных затрат. Это позволяет быстрее развертывать рабочие нагрузки предприятий, улучшая оперативную гибкость. Рост ИИ, Интернета вещей и больших данных создает спрос на надежную и низкозадерживающую связность. Компании полагаются на услуги колокации для интеграции облачных стратегий с устаревшими системами. Этот сдвиг укрепляет позицию Алжира в цифровой экономике. Инвесторы рассматривают эту трансформацию как прочную основу для стабильной прибыли. Рынок колокации дата-центров в Алжире выигрывает от этих технологически обусловленных изменений.

Расширение сетевой связности и волоконной инфраструктуры повышает эффективность дата-центров

Надежное сетевое подключение необходимо для удовлетворения растущего объема данных от предприятий и потребителей. Расширение волоконно-оптической инфраструктуры повышает устойчивость и время безотказной работы для критически важных операций. Это позволяет поставщикам услуг предоставлять клиентам более низкую задержку и большую пропускную способность. Государственные и частные партнерства ускоряют развертывание волокна в стратегических городах. Это создает лучшую связь между деловыми центрами и глобальными сетями. Операторы колокации используют это развитие для предложения высокопроизводительных хостинговых сред. Улучшенная межсоединяемость привлекает гипермасштабные и облачные компании в страну. Рынок колокации дата-центров в Алжире набирает обороты благодаря этому обновлению инфраструктуры.

- Например, в феврале 2025 года Algérie Télécom заключила партнерство с Huawei для развертывания национальной магистрали с мультиплексированием по длине волны 400G (WDM), что увеличивает скорость и емкость сети по всей стране, поддерживая 2,5 миллиона абонентов волоконной связи к сентябрю 2025 года, охватывая 27 процентов алжирских домохозяйств.

Растущие инвестиции в возобновляемую энергию и устойчивую эксплуатацию дата-центров

Устойчивость становится критическим фактором для инвесторов и операторов. Развертывание решений на основе возобновляемой энергии, таких как солнечная энергия, снижает эксплуатационные расходы и соответствует целям ESG. Это поддерживает энергоэффективные конструкции дата-центров, обеспечивая стабильное долгосрочное энергоснабжение. Предприятия предпочитают устойчивую инфраструктуру для соблюдения нормативных и клиентских ожиданий. Операторы используют эффективные системы охлаждения и электропитания для повышения производительности. Государственная политика поощряет интеграцию возобновляемой энергии в цифровую инфраструктуру. Это поддерживает развитие зеленой колокации и снижает воздействие на окружающую среду. Рынок колокации дата-центров в Алжире позиционирует себя как центр устойчивой инфраструктуры.

- Например, в апреле 2025 года Министерство энергетики Алжира запустило национальную солнечную программу мощностью 3,2 ГВт, охватывающую 15 провинций, включая ключевые цифровые зоны, такие как Гардейя и Уаргла, для обеспечения промышленных и дата-кластеров возобновляемой энергией в рамках национального плана перехода до 2035 года.

Стратегическая важность периферийных вычислений и локализованной инфраструктуры для предприятий

Периферийные вычисления меняют подход предприятий к развертыванию цифровой инфраструктуры. Они приближают вычисления к пользователю, улучшая приложения, чувствительные к задержке. Объекты колокации предоставляют предприятиям надежные, безопасные и географически стратегические среды. Это помогает бизнесу управлять данными локально и соблюдать нормативные требования. Растущее внедрение 5G и ИИ увеличивает спрос на объекты, готовые к периферийным вычислениям. Операторы связи и поставщики ИТ-услуг сотрудничают с операторами дата-центров для удовлетворения потребностей предприятий. Это развитие укрепляет роль Алжира в региональной связности. Рынок колокации дата-центров в Алжире становится жизненно важным для поддержки цифровых услуг следующего поколения.

Тенденции рынка

Растущее внедрение автоматизации дата-центров на основе ИИ и интеллектуальной инфраструктуры

Автоматизация трансформирует проектирование и эксплуатацию колокационных объектов. Инструменты мониторинга на базе ИИ оптимизируют использование энергии, сокращают время простоя и предсказывают потребности в обслуживании. Это повышает прозрачность операций и улучшает надежность обслуживания для клиентов. Прогностическая аналитика помогает операторам эффективно распределять ресурсы. Автоматизированные системы поддерживают более быстрое предоставление и масштабирование ИТ-нагрузок. Предприятия получают выгоду от более высокой производительности и лучшей экономической эффективности. Эта тенденция ускоряет внедрение умных моделей колокации. Рынок колокации дата-центров в Алжире принимает автоматизацию в качестве основной операционной стратегии.

Интеграция требований гипермасштабирования с модульными и масштабируемыми проектами объектов

Быстрое расширение гипермасштабных развертываний приводит к переходу на модульную инфраструктуру колокации. Модульные конструкции позволяют быстрее строить и гибко расширять емкость. Это помогает операторам удовлетворять непредсказуемый спрос предприятий с меньшими первоначальными затратами. Арендаторы гипермасштабов предпочитают модульные конструкции за скорость и адаптивность. Этот подход повышает оперативную гибкость и поддерживает различные модели развертывания. Операторы сосредотачиваются на оптимизации плотности мощности и эффективности охлаждения. Модульное развитие соответствует растущим облачным нагрузкам и расширению на периферию. Рынок колокации дата-центров в Алжире наблюдает за увеличением инвестиций в масштабируемую инфраструктуру.

Смещение фокуса на меры по обеспечению кибербезопасности и соблюдению суверенитета данных

Проблемы кибербезопасности формируют развитие и эксплуатацию колокационных объектов. Сильные рамки защиты данных обеспечивают доверие среди предприятий и государственных учреждений. Это позволяет операторам привлекать регулируемые отрасли, такие как банковские и финансовые услуги и здравоохранение. Суверенитет данных стимулирует локализованные инфраструктурные стратегии и инвестиции, обусловленные соблюдением нормативных требований. Операторы внедряют передовые меры безопасности, включая биометрический доступ и шифрование. Регуляторная ясность повышает доверие инвесторов и рыночную надежность. Безопасные решения для колокации становятся приоритетом для стратегий цифровой трансформации. Рынок колокации дата-центров в Алжире развивается с сильным акцентом на безопасность.

Развивающееся партнерство между операторами связи и поставщиками дата-центров

Операторы связи становятся стратегическими партнерами в развитии колокации. Их сети улучшают варианты межсоединений для корпоративных клиентов. Это поддерживает предоставление гибридных и мультиоблачных решений с надежной производительностью. Эти партнерства расширяют рыночное покрытие и улучшают использование емкости. Поставщики телекоммуникационных услуг внедряют новые бизнес-модели, интегрируя подключение с хостинговыми услугами. Сильное сотрудничество ускоряет расширение инфраструктуры в регионы с недостаточным обслуживанием. Это стратегическое выравнивание поддерживает долгосрочный рост и устойчивость. Рынок колокации дата-центров в Алжире получает выгоду от этих альянсов, возглавляемых операторами.

Проблемы рынка

Ограничения электроснабжения и надежности инфраструктуры, влияющие на рост

Ограниченная доступность электроэнергии остается ключевым препятствием для крупномасштабных размещений колокации. Зависимость от традиционных сетей вызывает опасения по поводу надежности и времени безотказной работы. Это вынуждает операторов вкладывать значительные средства в резервные системы и избыточность питания. Высокие капитальные затраты влияют на ценовые стратегии и замедляют развертывание инфраструктуры. Нестабильность электроснабжения ограничивает возможность привлечения гипермасштабных клиентов с жесткими SLA. Интеграция возобновляемых источников энергии помогает, но требует сильной регуляторной и финансовой поддержки. Эти вызовы увеличивают операционные расходы для операторов и инвесторов. Рынок колокации центров обработки данных в Алжире должен устранить эти инфраструктурные пробелы для эффективного масштабирования.

Сложность регулирования и нехватка кадров, влияющие на расширение рынка

Сложные нормативные акты могут задерживать проекты центров обработки данных и увеличивать нагрузку на соблюдение требований. Неясные политики в отношении суверенитета данных и использования энергии влияют на уверенность инвесторов. Это создает неопределенность для операторов, планирующих долгосрочные инвестиции в инфраструктуру. Нехватка кадров в специализированных ролях, таких как сетевое инженерное дело и управление охлаждением, усиливает операционное давление. Ограниченная доступность квалифицированной рабочей силы увеличивает затраты и замедляет развертывание. Предприятия сталкиваются с трудностями в поддержании передовой ИТ-инфраструктуры на местном уровне. Устранение этих пробелов критично для создания конкурентоспособной экосистемы. Рынку колокации центров обработки данных в Алжире необходима ясность в регулировании и развитие рабочей силы для устойчивого роста.

Возможности рынка

Рост иностранных инвестиций и стратегическое расширение экосистемы колокации

Растущий интерес инвесторов создает благоприятную среду для расширения рынка. Глобальные операторы исследуют совместные предприятия и стратегические альянсы для выхода на новые регионы. Это помогает ускорить развитие инфраструктуры и внедрить передовые технологии на рынок. Сильная связность и возможности с низкой задержкой привлекают гипермасштабных облачных игроков. Государственные стимулы поддерживают крупномасштабные проекты цифровой инфраструктуры. Иностранные партнерства усиливают роль Алжира как цифрового хаба. Рынок колокации центров обработки данных в Алжире выигрывает от этих стратегических инвестиционных потоков.

Расширение инфраструктуры на краю сети и экосистемы цифровых услуг в ключевых городах

Развитие инфраструктуры на краю сети открывает возможности для операторов колокации захватить новый спрос. Предприятиям требуется локализованная емкость для поддержки услуг с низкой задержкой. Это стимулирует развертывание меньших, распределенных центров обработки данных. Интеграция телекоммуникаций и внедрение 5G еще больше стимулируют этот рост. Городские центры становятся фокусными точками для развертывания на краю сети. Это создает новые источники дохода и расширяет разнообразие услуг. Рынок колокации центров обработки данных в Алжире позиционирует себя как лидер в локализованной цифровой инфраструктуре.

Сегментация рынка

По типу

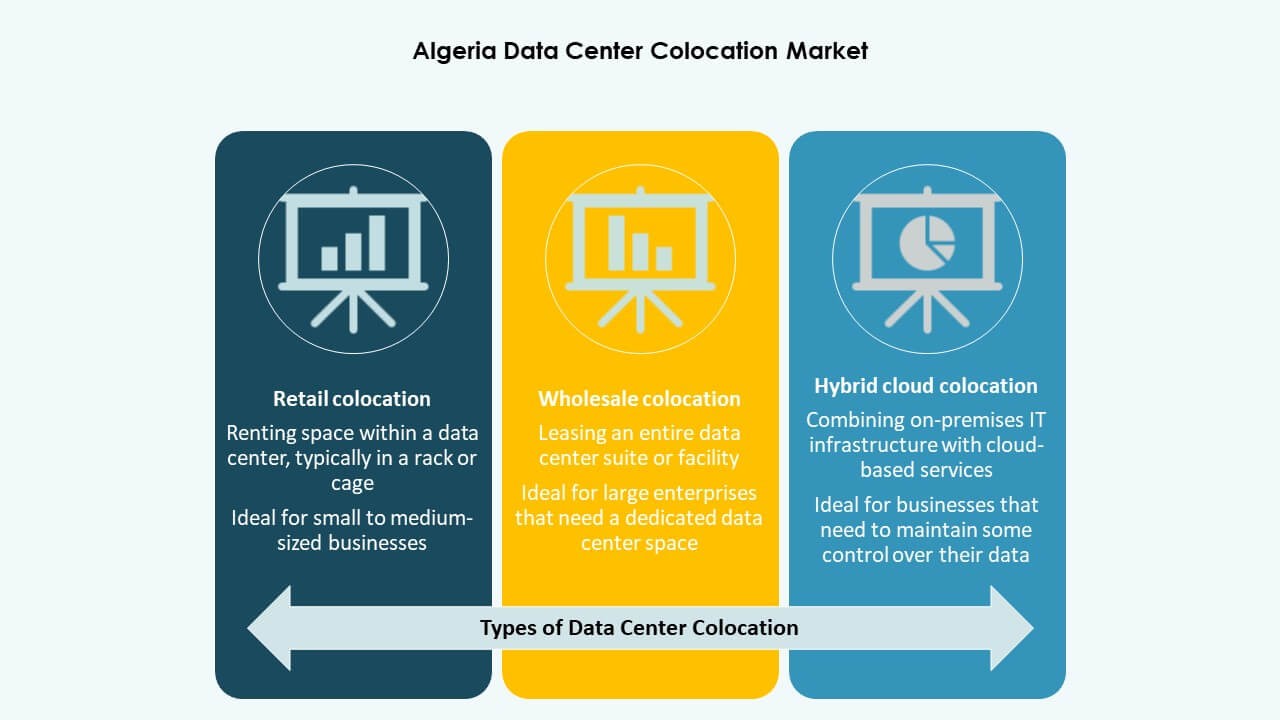

Розничная колокация доминирует на рынке благодаря сильному спросу со стороны малых и средних предприятий и компаний, которым требуются масштабируемые ИТ-среды. Она предлагает экономически эффективные решения, более быстрое развертывание и гибкое распределение ресурсов. Оптовая колокация стабильно растет, поскольку крупные предприятия ищут выделенные мощности. Гибридная облачная колокация привлекает компании, интегрирующие частную и публичную инфраструктуру. Растущий спрос на связность и вычисления на краю сети стимулирует лидерство розничного сегмента. Рынок колокации центров обработки данных в Алжире выигрывает от этого перехода к гибким моделям колокации.

По уровню

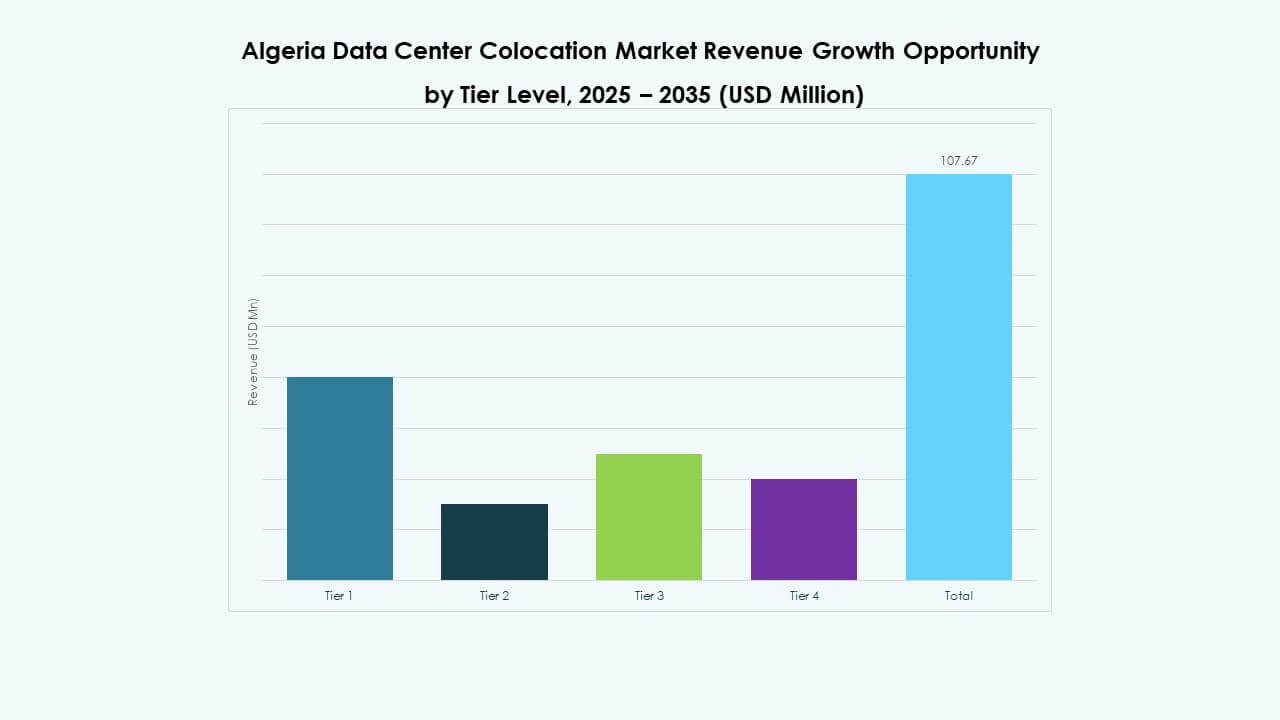

Объекты Tier 3 занимают наибольшую долю благодаря высокой доступности, резервированию и экономической эффективности. Развертывания Tier 4 набирают популярность для гипермасштабных проектов, требующих высокой отказоустойчивости. Tier 1 и Tier 2 обслуживают меньшие рабочие нагрузки с меньшей сложностью эксплуатации. Растущая зависимость предприятий от критически важных приложений поддерживает внедрение продвинутых уровней. Эта структура уровней отражает растущий спрос на безопасные и надежные среды данных. Рынок колокации дата-центров в Алжире соответствует мировым лучшим практикам в области инфраструктуры с уровнями.

По размеру предприятия

Крупные предприятия лидируют на рынке, используя колокацию для масштабируемой, безопасной и соответствующей инфраструктуры. Их инвестиции поддерживают внедрение передовых технологий и гибридных облачных стратегий. МСП демонстрируют стабильный рост, обусловленный цифровой трансформацией и экономией затрат. Гибкие модели ценообразования делают колокацию доступной для малого бизнеса. Сильные варианты подключения и региональное присутствие укрепляют внедрение услуг. Рынок колокации дата-центров в Алжире выигрывает от этого смешения предприятий.

По отраслям конечных пользователей

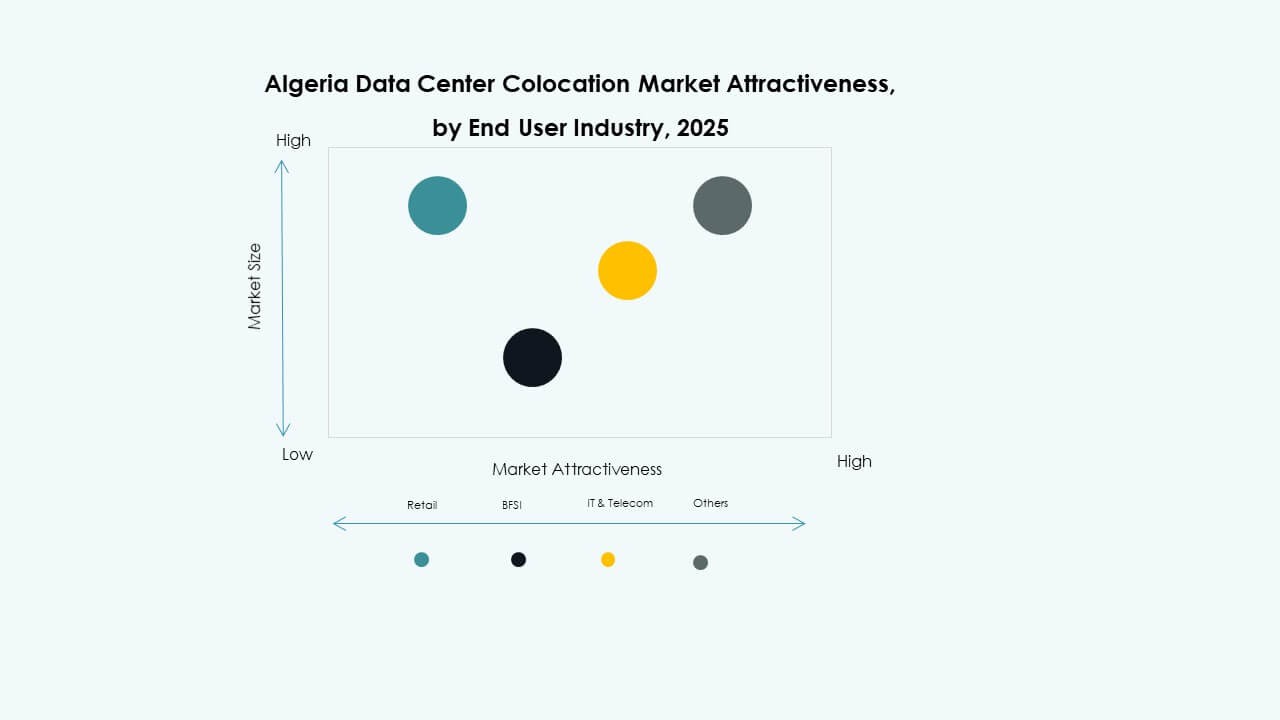

ИТ и телекоммуникации лидируют на рынке с высоким спросом на подключение и решения с низкой задержкой. BFSI следует за ними из-за строгих требований к безопасности данных и нормативных требований. Секторы здравоохранения и медиа расширяют свое присутствие за счет интеграции на уровне и в облаке. Розничные компании используют колокацию для омниканальных операций. Категория «Другие» включает производство, образование и логистику с растущими потребностями в инфраструктуре. Эта разнообразная база конечных пользователей укрепляет экосистему рынка колокации дата-центров в Алжире.

Региональные перспективы

Северная Африка лидирует в региональном внедрении благодаря подключению и инвестиционной силе

Северная Африка занимает 54,2% доли, благодаря сильной волоконной инфраструктуре и стратегическим инвестициям. Она выигрывает от благоприятного географического положения и расширения трансграничных сетей. Интеграция телекоммуникаций укрепляет ее экосистему межсоединений. Глобальные игроки рассматривают регион как ключевую точку входа в африканскую цифровую инфраструктуру. Он привлекает как гипермасштабных, так и корпоративных клиентов. Рынок колокации дата-центров в Алжире играет важную роль в этом региональном лидерстве.

Ближний Восток укрепляет связи через партнерства в области инфраструктуры и расширение мощностей

Ближний Восток занимает 27,4% доли, поддерживаемой сильными инвестиционными партнерствами. Региональные операторы и гипермасштабные компании расширяют мощности колокации для удовлетворения растущего спроса со стороны предприятий. Это позволяет лучше интегрироваться с глобальными облачными сетями. Стратегические партнерства между правительствами и частными операторами ускоряют развертывания. Появляющиеся хабы усиливают разнообразие и устойчивость услуг. Рынок колокации дата-центров в Алжире выигрывает от близости к этим быстрорастущим экосистемам.

- Например, du и Microsoft объявили о сделке по гипермасштабному дата-центру на сумму 544,5 миллиона долларов США в Дубае (апрель 2025 года), подписанной в рамках Dubai AI Week, что делает Microsoft якорным арендатором для расширения облачных мощностей AI по всему ОАЭ.

Европа и Африка к югу от Сахары развиваются через расширение на уровне и сети

Европа и Африка к югу от Сахары вместе занимают 18,4% доли, поддерживаемой быстрым расширением сети. Центры обработки данных на уровне и посадки подводных кабелей стимулируют рост на недостаточно обслуживаемых рынках. Партнерства укрепляют региональные возможности межсоединений и услуг. Предприятия нацелены на эти регионы для расширения из-за низкой конкуренции и высокого спроса. Проекты трансграничного подключения повышают зрелость экосистемы. Рынок колокации дата-центров в Алжире выигрывает от этой расширенной региональной интеграции.

- Например, EXA Infrastructure привлекла 1,3 миллиарда евро в октябре 2025 года для финансирования новых развертываний волоконно-оптической магистрали в Центральной Европе и первого нового подводного кабеля Северного моря за 25 лет, расширяя подключение в 37 странах с сетью протяженностью 155 000 км.

Конкурентные инсайты:

- Algeria Telecom

- Mobilis

- Djezzy

- Ooredoo Algeria

- Eriadatech

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Алжире характеризуется конкурентным сочетанием местных телекоммуникационных операторов и глобальных гипермасштабных игроков. Он формируется за счет расширения инвестиций в инфраструктуру, увеличения развертывания на периферии и растущего спроса на интеграцию облачных технологий. Местные компании сосредоточены на улучшении подключения и соблюдении нормативных требований, в то время как глобальные операторы привносят передовые технологии, масштабируемость и международный охват. Сильные партнерства укрепляют рыночные позиции и дифференциацию услуг. Конкуренция сосредоточена на оптимизации задержек, интеграции возобновляемой энергии и автоматизации услуг. Ведущие поставщики расширяют свое присутствие через стратегические альянсы, расширение мощностей и гибридные решения. Лидеры рынка используют технологическое лидерство и сотрудничество в экосистеме для привлечения гипермасштабных и корпоративных клиентов. Эта стратегическая конкуренция ускоряет зрелость рынка и стимулирует долгосрочный рост.

Последние события:

- В июле 2025 года Ooredoo Algeria объявила об инвестиции в размере 8,6 миллиарда DZD (примерно 64 миллиона долларов США), направленной на укрепление своей сетевой инфраструктуры в первой половине года. Эта инвестиция представляет собой увеличение на 32,4% по сравнению с предыдущим годом и отражает стремление Ooredoo к улучшению своих цифровых услуг и подготовке к развертыванию 5G.

- В июле 2025 года Sparkle, европейский глобальный поставщик услуг, и Algérie Télécom подписали меморандум о взаимопонимании для строительства новой системы подводных кабелей, соединяющей Италию и Алжир. Цель проекта — улучшить международное подключение Алжира и поддержать рост дата-центров и услуг колокации, предлагая высокую пропускную способность и устойчивый канал между Северной Африкой и Европой.

- В апреле 2025 года Mobilis, крупнейший оператор мобильной связи в Алжире, объявил об успешном завершении испытаний 5G в нескольких регионах страны. Этот этап является важным шагом к коммерческому запуску услуг 5G, ожидаемому к концу 2025 года. Переход компании на 5G, как ожидается, значительно улучшит подключение, скорость передачи данных и цифровую трансформацию на алжирском рынке, особенно в недостаточно обслуживаемых районах.

- В феврале 2025 года Algérie Télécom объединилась с Huawei для развертывания национальной всеволоконной сети 400G WDM по всей территории Алжира. Этот крупномасштабный запуск инфраструктуры направлен на обеспечение сверхбыстрых скоростей передачи, которые могут поддерживать расширяющиеся операции колокации и дата-центров.