Resumen ejecutivo:

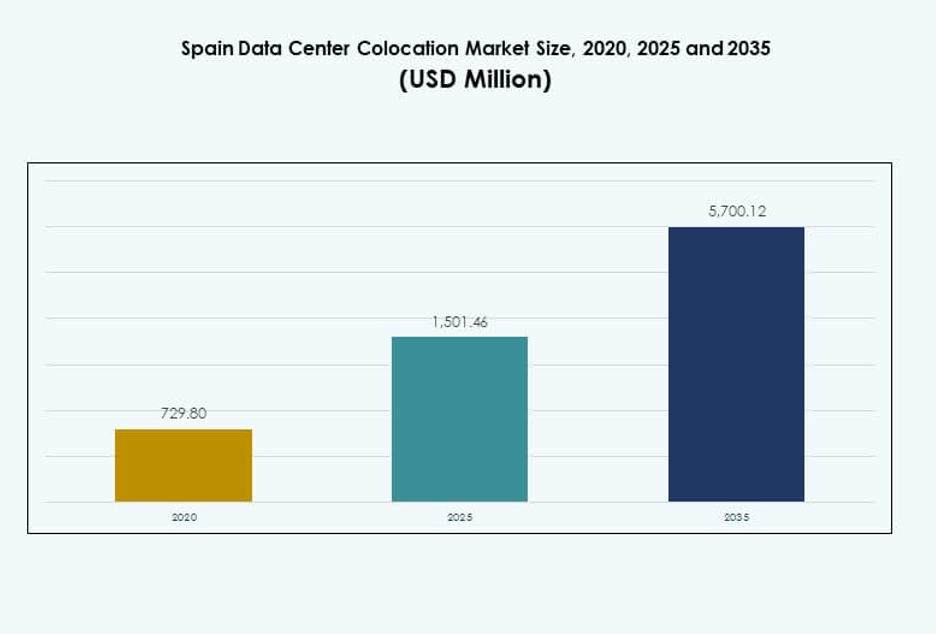

El tamaño del mercado de colocación de centros de datos en España se valoró en USD 729.80 millones en 2020, alcanzando USD 1,501.46 millones en 2025 y se anticipa que llegará a USD 5,700.12 millones para 2035, con un CAGR del 14.21% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en España 2025 |

USD 1,501.46 Millones |

| Mercado de Colocación de Centros de Datos en España, CAGR |

14.21% |

| Tamaño del Mercado de Colocación de Centros de Datos en España 2035 |

USD 5,700.12 Millones |

La creciente demanda de infraestructura de TI escalable y conectividad de alta capacidad está impulsando inversiones en los segmentos de colocación de hiperescala y empresarial, convirtiendo a España en un centro clave de infraestructura digital en el sur de Europa. La fuerte adopción de la nube, el creciente cableado submarino y el aumento de despliegues en el borde están impulsando el crecimiento del mercado. Las empresas están adoptando la colocación para mejorar la agilidad operativa, reducir la latencia y apoyar cargas de trabajo impulsadas por IA. Los hiperescalares, operadores de telecomunicaciones y empresas están invirtiendo en instalaciones de alta eficiencia que ofrecen seguridad, fiabilidad y uso sostenible de energía. El papel estratégico del mercado en el apoyo a los flujos de datos transfronterizos está atrayendo a inversores globales y regionales que buscan oportunidades de infraestructura a largo plazo.

Madrid lidera el mercado debido a su fuerte conectividad, infraestructura eléctrica desarrollada y creciente ecosistema de hiperescala. Barcelona está emergiendo como un centro estratégico apoyado por nuevos cables submarinos y expansión de infraestructura digital. Las ciudades costeras y zonas industriales están ganando importancia a través de despliegues de colocación distribuidos. Estos desarrollos regionales están fortaleciendo la posición de España como una puerta de entrada líder para el tráfico de datos en el sur de Europa.

Impulsores del Mercado

Aceleración en la Adopción de Infraestructura Digital y Modernización Estratégica Empresarial

El mercado de colocación de centros de datos en España está impulsado por la rápida transformación digital en múltiples industrias. Las empresas están adoptando aplicaciones nativas de la nube, cargas de trabajo de IA y computación en el borde para aumentar la agilidad operativa. La fuerte demanda empresarial está llevando a los proveedores de colocación a mejorar la capacidad de energía, los sistemas de refrigeración y la infraestructura de red. Las inversiones en infraestructura de TI avanzada están permitiendo a las empresas apoyar cargas de trabajo críticas con mayor resiliencia y escalabilidad. Los operadores de telecomunicaciones y los hiperescalares de la nube están expandiendo su presencia para abordar las crecientes necesidades de computación y almacenamiento. Las empresas ven la colocación como una alternativa rentable a la construcción de centros de datos privados. Se está convirtiendo en un elemento central de la economía digital de España, permitiendo operaciones flexibles, seguras y energéticamente eficientes. Los inversores están identificando las instalaciones de colocación como activos estratégicos para carteras de infraestructura a largo plazo.

- Por ejemplo, Equinix lanzó su centro de datos MD6 en Madrid con una capacidad de energía de TI de 4.8 MW y 1,466 metros cuadrados de espacio de colocación. La instalación está diseñada para satisfacer la creciente demanda empresarial de infraestructura de alto rendimiento conectada a la nube en España.

Expansión de Desembarcos de Cables Submarinos Fortaleciendo la Conectividad Internacional

La conectividad global se está expandiendo a través de despliegues estratégicos de cables submarinos que conectan España con el norte de África, América del Norte y otros centros europeos. Estos cables proporcionan rutas de alta capacidad y baja latencia esenciales para proveedores de nube a hiperescala, redes de entrega de contenido y servicios financieros. Las regiones costeras de España, incluyendo Barcelona y Bilbao, se están convirtiendo en puntos de desembarco principales para nuevos sistemas de cable. Este desarrollo apoya el rápido crecimiento del tráfico de datos y la interconexión internacional, posicionando al país como una puerta de entrada para los flujos de datos interregionales. Las instalaciones de colocación ubicadas cerca de las estaciones de desembarco de cables están ganando mayor importancia estratégica. Se benefician del aumento del intercambio global de datos y de cargas de trabajo impulsadas por la interconexión. La conectividad mejorada crea nuevas oportunidades para proveedores de servicios tecnológicos y empresas. Estas mejoras en infraestructura apoyan el crecimiento sostenible y el posicionamiento competitivo.

- Por ejemplo, el consorcio de cables submarinos 2Africa, respaldado por Meta, Vodafone y China Mobile, desembarcó en Barcelona en octubre de 2022 en la estación de desembarco de cables AFR-IX Telecom. El sistema tiene una capacidad de diseño de 180 Tbps, mejorando la conectividad internacional entre Europa, el norte de África y el Medio Oriente.

Enfoque Creciente en Soluciones de Infraestructura Sostenible y Eficiente en Energía

Las regulaciones ambientales y los objetivos de sostenibilidad corporativa están acelerando la demanda de soluciones de colocación eficientes en energía. Los operadores están integrando sistemas de enfriamiento líquido, fuentes de energía renovable y plataformas de gestión energética inteligente. Estas tecnologías reducen el consumo de energía y disminuyen las emisiones de carbono. Las certificaciones de edificios ecológicos y los niveles eficientes de PUE se están convirtiendo en criterios de selección importantes para las empresas que eligen proveedores de colocación. Las iniciativas de sostenibilidad están moldeando el diseño de las instalaciones, el abastecimiento de energía y los marcos operativos. Está fortaleciendo la posición del país como un centro para infraestructura responsable con el medio ambiente. Los proveedores globales de nube están asociándose con desarrolladores de energía renovable para apoyar el crecimiento sostenible. El apoyo regulatorio para infraestructura verde está fomentando la inversión a gran escala en centros de datos de bajo carbono.

Desarrollo Fuerte del Ecosistema de Nube y Edge Mejorando la Competitividad del Mercado

España está presenciando un despliegue acelerado de estrategias híbridas y multi-nube respaldadas por operadores a hiperescala. Las empresas están migrando cargas de trabajo a instalaciones de colocación que ofrecen proximidad a rampas de acceso a la nube y nodos de borde. La infraestructura de computación en el borde está permitiendo tiempos de respuesta más rápidos para aplicaciones en IA, IoT y entrega de contenido. Los principales proveedores de tecnología están colaborando con operadores de colocación para crear ecosistemas digitales integrados. Esta convergencia de tecnologías de nube y borde mejora el rendimiento de la red y la confiabilidad del servicio. Está impulsando una mayor demanda de capacidad de colocación estratégicamente ubicada. Las empresas están ganando una mejor flexibilidad operativa y estructuras de costos optimizadas. La expansión de este ecosistema está haciendo de España un destino competitivo de infraestructura digital en Europa.

Tendencias del Mercado

Integración de IA y Automatización en Operaciones de Instalaciones para Mayor Eficiencia

La inteligencia artificial y la automatización están transformando las operaciones de colocación de centros de datos en España. Los operadores están adoptando el mantenimiento predictivo, la monitorización en tiempo real y la optimización energética autónoma para reducir el tiempo de inactividad y mejorar la eficiencia. La gestión de cargas de trabajo impulsada por IA permite una mejor utilización de la capacidad y asignación de recursos. Los sistemas de gestión de edificios inteligentes están reduciendo los costos operativos y mejorando las métricas de sostenibilidad. Los controles automatizados apoyan el cumplimiento de las regulaciones energéticas y de seguridad. Esto permite una respuesta más rápida a los cambios en la infraestructura y minimiza la intervención manual. La adopción de estas tecnologías está mejorando la fiabilidad del servicio y la resiliencia operativa. Los proveedores de colocación están ganando una ventaja competitiva a través de estrategias de automatización inteligente.

Aumento de la Adopción de Diseños de Instalaciones Modulares y Escalables para Flexibilidad

Los operadores de colocación están invirtiendo en diseños modulares de centros de datos para satisfacer la demanda empresarial fluctuante. Los módulos prefabricados y los bloques de capacidad escalables permiten un despliegue más rápido y una utilización optimizada de los recursos. Los diseños modulares permiten expansiones flexibles mientras se mantiene la continuidad operativa. Este enfoque reduce el tiempo de construcción y el gasto de capital. Las empresas se benefician de la capacidad de escalar la infraestructura en alineación con el crecimiento de la carga de trabajo. Está mejorando la agilidad operativa y apoyando una base de clientes diversa. La tendencia está reforzando la posición de España como un lugar atractivo para inversiones en infraestructura global y regional. La escalabilidad y la flexibilidad se están convirtiendo en diferenciadores clave en el mercado.

Creciente Importancia del Borde de Red y Modelos de Computación Distribuida

La computación en el borde está ganando fuerte tracción en el panorama de colocación de España. Los centros de datos distribuidos ubicados cerca de zonas urbanas e industriales permiten el procesamiento de baja latencia para aplicaciones en tiempo real. Las empresas están desplegando nodos de borde para apoyar el análisis impulsado por IA, dispositivos IoT y sistemas industriales críticos. Esta infraestructura reduce los costos de retroceso y mejora los tiempos de respuesta. Los operadores de telecomunicaciones y de hiperescala están colaborando para integrar nodos de borde con sitios de colocación de red troncal. Está transformando la forma en que se procesa y entrega la información en las industrias. La adopción de la computación distribuida mejora las capacidades digitales de España y la competitividad del mercado. La infraestructura de borde se está convirtiendo en central para los servicios digitales de próxima generación.

Aumento de Inversiones de Hiperescalares Globales y Colaboraciones Estratégicas

Los operadores de hiperescala globales están invirtiendo fuertemente en el ecosistema de colocación de España. Las asociaciones estratégicas con proveedores locales están impulsando las expansiones de red y las actualizaciones de instalaciones. Los hiperescalares están integrando infraestructuras preparadas para IA y soluciones energéticas sostenibles para cumplir con los estándares globales. Estas inversiones están estimulando la demanda de capacidad avanzada de colocación y campus interconectados. Está posicionando el mercado como un nodo crítico para el tráfico en la nube regional e internacional. Los modelos de desarrollo colaborativo están mejorando las carteras de servicios y la profundidad del mercado. La participación de hiperescalares está acelerando la innovación, la madurez operativa y el crecimiento de la capacidad a largo plazo. Esta tendencia está estableciendo un nuevo punto de referencia para la modernización de infraestructuras en España.

Desafíos del Mercado

Altos Costos de Infraestructura y Energía que Afectan la Rentabilidad del Mercado

El mercado de colocación de centros de datos en España enfrenta un aumento en los costos de infraestructura y energía que impactan la rentabilidad. La construcción y el mantenimiento de centros de datos de alto nivel demandan una inversión de capital significativa y la integración de tecnología especializada. Los gastos energéticos siguen siendo uno de los componentes de costo operativo más grandes para los operadores. Los precios fluctuantes de la energía crean presión financiera, especialmente para las instalaciones que dependen de fuentes no renovables. Los requisitos regulatorios para la eficiencia energética aumentan la necesidad de actualizaciones costosas. Esto está obligando a los operadores a equilibrar la excelencia operativa con la viabilidad financiera. Estos desafíos limitan la capacidad de los proveedores más pequeños para competir con los actores globales. La gestión estratégica de costos y la adopción de energía renovable se están convirtiendo en prioridades críticas.

Entorno Regulatorio Complejo y Restricciones de Disponibilidad de Terreno

Los procedimientos de permisos complejos y la escasez de terrenos cerca de los centros de conectividad clave están ralentizando el desarrollo de centros de datos. Asegurar terrenos adecuados para instalaciones a gran escala cerca de puntos urbanos y de aterrizaje de cables es cada vez más difícil. Los plazos de aprobación regulatoria añaden retrasos a los planes de expansión y aumentan los costos del proyecto. Los estrictos marcos de cumplimiento ambiental y energético requieren una planificación técnica avanzada y compromisos de capital más altos. Esto está creando barreras de entrada para nuevos participantes en el mercado. Estas limitaciones afectan la velocidad de despliegue y la escalabilidad de la capacidad. Los operadores deben navegar estas complejidades regulatorias con planificación estratégica y un fuerte compromiso con las partes interesadas. La alineación de políticas y los procesos de aprobación simplificados son esenciales para mantener el crecimiento.

Oportunidades de Mercado

Papel Creciente de España como Puerta de Conectividad Estratégica para los Flujos de Datos Globales

La ubicación geográfica de España entre Europa, África y las Américas está desbloqueando importantes oportunidades de conectividad. Los aterrizajes de cables submarinos están aumentando la capacidad de datos internacional y posicionando al país como un centro regional. Las empresas y los hiperescalares ven a España como un punto estratégico para la expansión de la interconexión. Esto está impulsando la demanda de campus de colocación a gran escala cerca de las estaciones de cable. Este desarrollo apoya el creciente tráfico de servicios de IA, nube y contenido. Las fuertes inversiones en infraestructura están aumentando la participación extranjera y la innovación.

Expansión del Ecosistema para la Convergencia de Edge, IA y Nube

La expansión de la infraestructura impulsada por Edge e IA está creando nuevas vías de crecimiento para los proveedores de colocación. Las empresas están desplegando cargas de trabajo más cerca de los usuarios finales para mejorar el rendimiento y reducir la latencia. Los sitios de colocación que ofrecen densidad de energía y conectividad preparadas para IA están ganando un mayor valor estratégico. Esto está creando fuertes incentivos para inversores tanto nacionales como internacionales. La convergencia de los ecosistemas de edge y nube apoya el desarrollo de servicios de próxima generación. El ecosistema de infraestructura digital de España está evolucionando hacia un centro tecnológico regional.

Segmentación del Mercado

Por Tipo

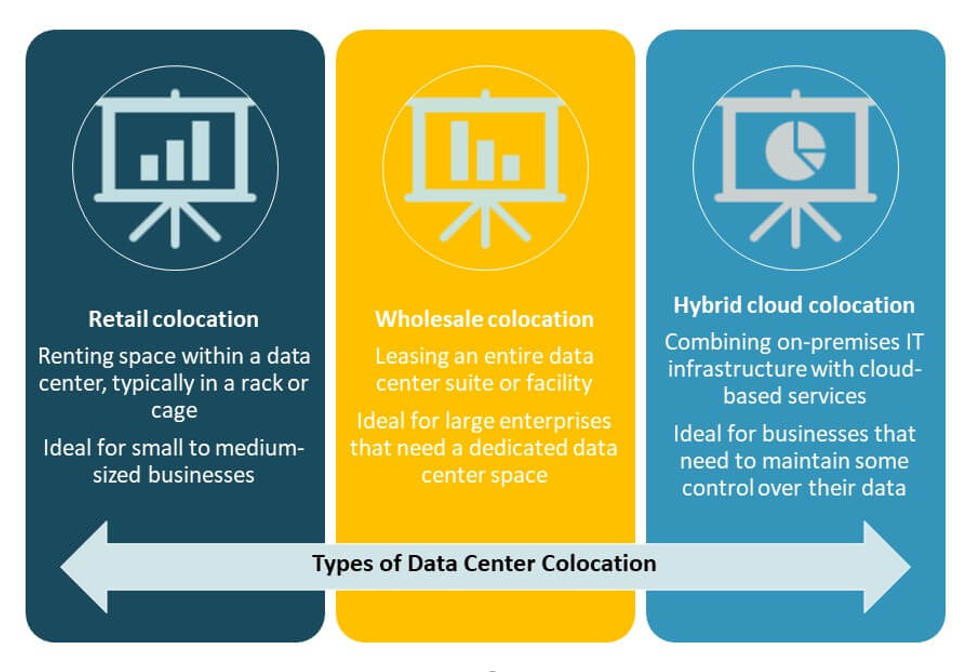

La colocación minorista tiene la mayor participación en el mercado de colocación de centros de datos en España debido a sus modelos de implementación flexibles y personalización de servicios. Las empresas prefieren la colocación minorista para implementaciones escalables de racks y opciones de servicios gestionados. La colocación mayorista está en expansión, impulsada por los proveedores de nube a hiperescala que buscan capacidad dedicada. La colocación en la nube híbrida está emergiendo como un segmento de fuerte crecimiento a medida que las empresas adoptan arquitecturas híbridas. Se beneficia de las crecientes iniciativas de transformación digital y la creciente demanda de infraestructura segura y escalable en múltiples industrias.

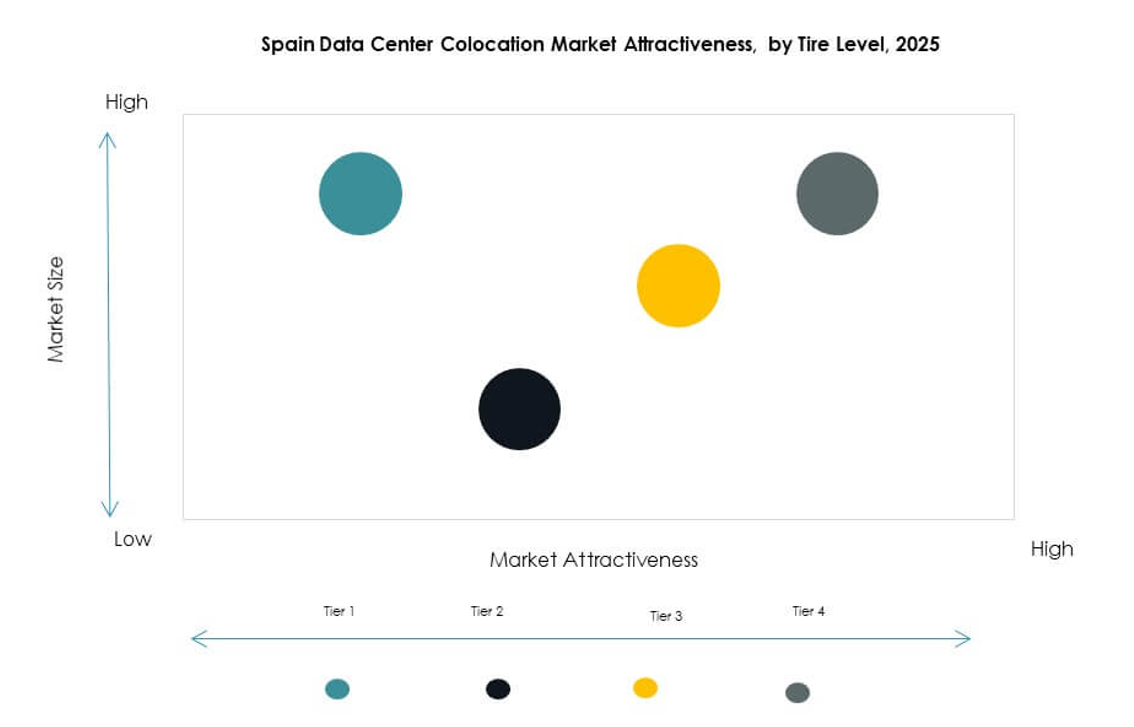

Por Nivel de Tier

Las instalaciones de Nivel 3 dominan el Mercado de Colocación de Centros de Datos en España debido a su fuerte equilibrio entre eficiencia operativa y rentabilidad. Estas instalaciones ofrecen alta disponibilidad y redundancia adecuadas para la mayoría de las cargas de trabajo empresariales. Los centros de datos de Nivel 4 están creciendo rápidamente a medida que las implementaciones a hiperescala y basadas en IA demandan una infraestructura ultra confiable. Los sitios de Nivel 1 y Nivel 2 sirven aplicaciones de nicho y de borde en regiones menos urbanizadas. Está apoyando el desarrollo de infraestructura diversificada alineada con los objetivos de continuidad del negocio.

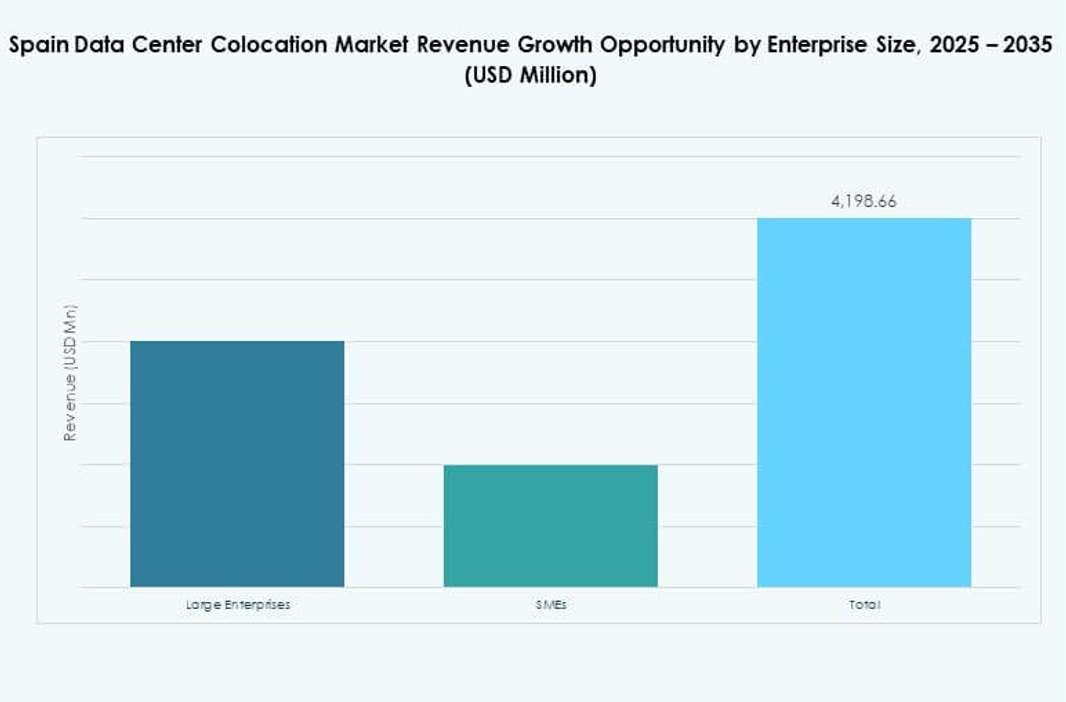

Por Tamaño de Empresa

Las grandes empresas representan la mayor parte del Mercado de Colocación de Centros de Datos en España. Su enfoque en seguridad, confiabilidad y capacidad escalable impulsa una fuerte adopción de instalaciones de colocación. Las pymes están aumentando su participación a través de la colocación minorista y soluciones híbridas. La creciente adopción digital y las estrategias nativas de la nube están permitiendo a las empresas más pequeñas acceder a infraestructura avanzada. Está expandiendo la base de clientes potenciales y apoyando el crecimiento general del mercado.

Por Industria de Usuario Final

El sector de TI y Telecom domina el Mercado de Colocación de Centros de Datos en España, impulsado por los rápidos despliegues de 5G, la computación de borde y la adopción de IA. BFSI sigue de cerca, enfocándose en infraestructura segura para cargas de trabajo críticas. El sector de la salud está expandiendo su presencia con alojamiento de datos avanzado para telemedicina y sistemas de gestión de pacientes. Las industrias de medios y entretenimiento aprovechan la colocación para la entrega de contenido y servicios de streaming. Está impulsando la diversificación y una integración más profunda de las soluciones de colocación a través de los verticales.

Perspectivas Regionales

Madrid – Principal Centro de Infraestructura Digital con el 48% de la Cuota de Mercado

Madrid posee la mayor cuota del Mercado de Colocación de Centros de Datos en España con un 48%. Su ubicación central, conectividad avanzada y fuerte infraestructura energética la convierten en el principal centro de colocación del país. Los hiperescalares y proveedores de nube están concentrando implementaciones en Madrid para aprovechar su red troncal de alta capacidad. También es una ubicación preferida para la interconexión debido a su proximidad a grandes empresas y redes gubernamentales. Fuertes flujos de inversión están apoyando expansiones a gran escala. El ecosistema de Madrid está impulsando el crecimiento de la capacidad nacional y configurando la posición competitiva de España en Europa.

- Por ejemplo, Interxion (Digital Realty) expandió su campus en Madrid con la instalación MAD3 en Calle de Emilio Muñoz 49-51. El sitio está integrado con otros centros de datos de Interxion a través de un anillo de fibra dedicado, mejorando la conectividad y apoyando la posición de Madrid como un centro digital clave en España.

Barcelona – Zona Emergente de Conectividad Costera y Expansión a Hiperescala con el 32% de la Cuota de Mercado

Barcelona posee el 32% de la cuota de mercado y está ganando rápida tracción gracias a su posición estratégica en la costa mediterránea. Los desembarcos de cables submarinos y la conectividad internacional están atrayendo a operadores a hiperescala. El enfoque de la ciudad en infraestructura inteligente y clústeres de innovación apoya el crecimiento de la colocación. Se está convirtiendo en un nodo crítico para cargas de trabajo de IA, nube y entrega de contenido. Las inversiones en infraestructura de Barcelona están mejorando el papel de España como puerta de entrada para los flujos de datos globales. Un fuerte interés internacional está acelerando el desarrollo de instalaciones en la región.

Otras Regiones – Desarrollos Estratégicos Costeros e Industriales con el 20% de la Cuota de Mercado

Otras regiones contribuyen con el 20% del mercado de colocación de centros de datos en España. Bilbao, Valencia y Málaga están experimentando un crecimiento constante con inversiones cerca de puntos de aterrizaje de cables y clusters industriales. Estas ubicaciones están apoyando la computación distribuida y los despliegues en el borde. Está mejorando la cobertura nacional y reduciendo la congestión de la red en los centros principales. La disponibilidad de energía y la posición estratégica están alentando a las empresas a expandir sus cargas de trabajo. La expansión de la infraestructura de colocación en estas regiones fortalece la resiliencia digital y la diversidad de la red de España.

- Por ejemplo, el proveedor de servicios de Internet español Sarenet anunció un nuevo centro de datos fuera de Bilbao, programado para completarse en 2025. La instalación abarca 1,000 metros cuadrados y proporciona 3 MW de capacidad de energía de TI para hasta 340 racks, estratégicamente posicionada para servir a clusters industriales y de aterrizaje de cables en la región.

Perspectivas Competitivas:

- Interxion (Digital Realty)

- Acens

- Telefónica

- Centro de Datos Iberdrola

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en España presenta una fuerte competencia entre los hiperescalares globales y los proveedores de infraestructura regionales. Está experimentando una expansión acelerada a través de alianzas estratégicas, mejoras de instalaciones e inversiones en infraestructura energéticamente eficiente. Los principales actores están construyendo campus a gran escala cerca de puntos de aterrizaje de cables submarinos y centros urbanos para apoyar la alta demanda de interconexión. Empresas globales como AWS, Equinix y Digital Realty están fortaleciendo su presencia a través de expansiones de capacidad y soluciones híbridas. Operadores locales como Telefónica y Acens mantienen una ventaja competitiva con servicios empresariales a medida. Las asociaciones entre empresas energéticas y proveedores de centros de datos están apoyando los objetivos de sostenibilidad. El mercado muestra un claro cambio hacia ecosistemas integrados que combinan colocación, nube e infraestructura en el borde.

Desarrollos Recientes:

- En septiembre de 2025, Digital Realty anunció una inversión significativa de casi 500 millones de euros en España para desarrollar dos nuevos centros de datos en Madrid y Barcelona, reforzando la continua expansión de la compañía en el mercado español. Las nuevas instalaciones están destinadas a apoyar la creciente demanda de servicios de colocación y neutrales en la nube en el sur de Europa, consolidando la posición de Digital Realty como un actor importante en la región.

- En julio de 2025, Iberdrola anunció una empresa conjunta estratégica con Echelon Data Centres para crear lo que se describe como el mayor acuerdo vinculante de su tipo en Europa entre una empresa de servicios energéticos y un operador de centros de datos. Iberdrola tendrá una participación del 20%, proporcionará terrenos y suministrará electricidad las 24 horas, mientras que Echelon se encargará del desarrollo y las operaciones. El primer proyecto de la asociación es un centro de datos de 144 MW en España, con una conexión a la red asegurada de 230 MW.