الملخص التنفيذي:

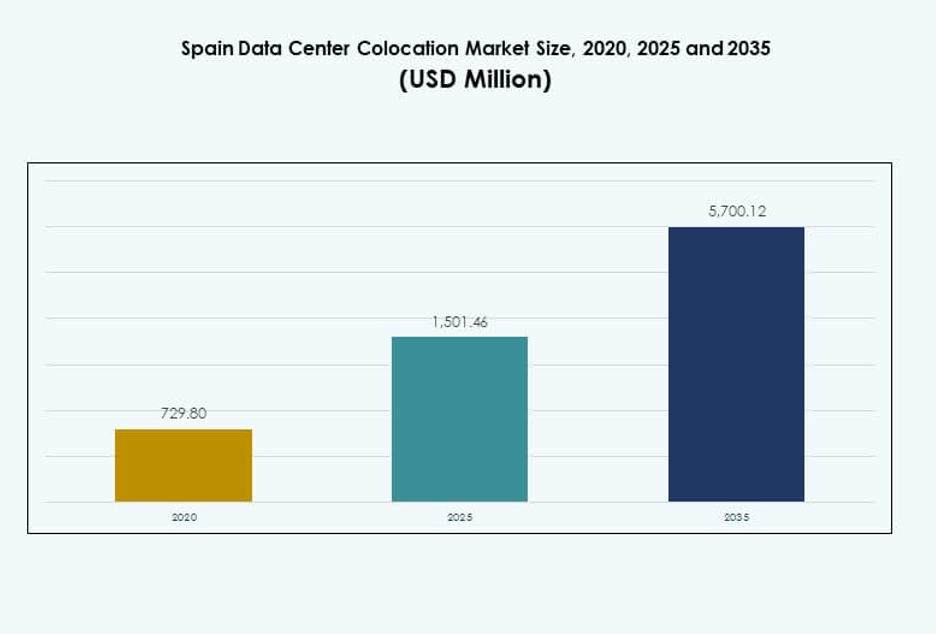

تم تقييم حجم سوق مراكز البيانات المشتركة في إسبانيا بمبلغ 729.80 مليون دولار أمريكي في عام 2020 ليصل إلى 1,501.46 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5,700.12 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.21% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في إسبانيا 2025 |

1,501.46 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في إسبانيا، معدل النمو السنوي المركب |

14.21% |

| حجم سوق مراكز البيانات المشتركة في إسبانيا 2035 |

5,700.12 مليون دولار أمريكي |

إن الطلب المتزايد على بنية تحتية لتكنولوجيا المعلومات قابلة للتوسع واتصال عالي السعة يدفع الاستثمارات عبر كل من قطاعات المراكز المشتركة الضخمة والمؤسساتية، مما يجعل إسبانيا مركزًا رئيسيًا للبنية التحتية الرقمية في جنوب أوروبا. إن التبني القوي للحوسبة السحابية، وزيادة الاتصال بالكابلات البحرية، والانتشار المتزايد للحوسبة الطرفية يعزز نمو السوق. تتبنى الشركات المراكز المشتركة لتعزيز المرونة التشغيلية، وتقليل زمن الانتقال، ودعم أعباء العمل المدفوعة بالذكاء الاصطناعي. يستثمر مشغلو المراكز الضخمة، ومشغلو الاتصالات، والشركات في مرافق عالية الكفاءة توفر الأمان والموثوقية واستخدام الطاقة المستدام. إن الدور الاستراتيجي للسوق في دعم تدفقات البيانات عبر الحدود يجذب المستثمرين العالميين والإقليميين الباحثين عن فرص بنية تحتية طويلة الأجل.

تقود مدريد السوق بفضل اتصالها القوي، وبنيتها التحتية الكهربائية المتطورة، ونظامها البيئي الضخم المتنامي. تبرز برشلونة كمركز استراتيجي مدعوم بكابلات بحرية جديدة وتوسع في البنية التحتية الرقمية. تكتسب المدن الساحلية والمناطق الصناعية أهمية من خلال انتشار المراكز المشتركة الموزعة. هذه التطورات الإقليمية تعزز من مكانة إسبانيا كمدخل رئيسي لحركة البيانات في جنوب أوروبا.

محركات السوق

تسريع تبني البنية التحتية الرقمية وتحديث المؤسسات الاستراتيجية

يتم تحفيز سوق مراكز البيانات المشتركة في إسبانيا من خلال التحول الرقمي السريع عبر صناعات متعددة. تتبنى الشركات التطبيقات السحابية الأصلية، وأعباء العمل المدفوعة بالذكاء الاصطناعي، والحوسبة الطرفية لزيادة المرونة التشغيلية. إن الطلب القوي من المؤسسات يدفع مقدمي المراكز المشتركة لترقية قدرة الطاقة، وأنظمة التبريد، والبنية التحتية للشبكة. تُمكّن الاستثمارات في البنية التحتية المتقدمة لتكنولوجيا المعلومات الشركات من دعم أعباء العمل الحرجة بمرونة وقابلية للتوسع أعلى. يقوم مشغلو الاتصالات والمراكز الضخمة السحابية بتوسيع وجودهم لتلبية الاحتياجات المتزايدة للحوسبة والتخزين. ترى الشركات في المراكز المشتركة بديلاً فعالاً من حيث التكلفة لبناء مراكز بيانات خاصة. إنها تصبح عنصرًا أساسيًا في الاقتصاد الرقمي لإسبانيا، مما يتيح عمليات مرنة وآمنة وفعالة في استخدام الطاقة. يحدد المستثمرون مرافق المراكز المشتركة كأصول استراتيجية لمحافظ البنية التحتية طويلة الأجل.

- على سبيل المثال، أطلقت شركة Equinix مركز البيانات MD6 في مدريد بقدرة طاقة تكنولوجيا المعلومات تبلغ 4.8 ميجاوات ومساحة مشتركة تبلغ 1,466 متر مربع. تم تصميم المنشأة لتلبية الطلب المتزايد من الشركات على البنية التحتية المتصلة بالسحابة عالية الأداء في إسبانيا.

توسيع نقاط هبوط الكابلات البحرية لتعزيز الاتصال الدولي

يتوسع الاتصال العالمي من خلال نشر الكابلات البحرية الاستراتيجية التي تربط إسبانيا بشمال إفريقيا وأمريكا الشمالية ومراكز أوروبية أخرى. توفر هذه الكابلات مسارات عالية السعة ومنخفضة التأخير ضرورية لمزودي السحابة الضخمة وشبكات توصيل المحتوى والخدمات المالية. أصبحت المناطق الساحلية في إسبانيا، بما في ذلك برشلونة وبلباو، نقاط هبوط رئيسية لأنظمة الكابلات الجديدة. يدعم هذا التطور النمو السريع لحركة البيانات والاتصال الدولي، مما يضع البلاد كبوابة لتدفقات البيانات عبر المناطق. تكتسب مرافق الاستضافة المشتركة الواقعة بالقرب من محطات هبوط الكابلات أهمية استراتيجية أكبر. تستفيد من زيادة تبادل البيانات العالمي وأعباء العمل المدفوعة بالاتصال. يخلق الاتصال المحسن فرصًا جديدة لمزودي الخدمات التكنولوجية والشركات. تدعم هذه التحسينات في البنية التحتية النمو المستدام والموقع التنافسي.

- على سبيل المثال، هبط كونسورتيوم كابل 2Africa البحري، المدعوم من Meta وVodafone وChina Mobile، في برشلونة في أكتوبر 2022 في محطة هبوط الكابلات AFR-IX Telecom. يتمتع النظام بسعة تصميم تبلغ 180 تيرابت في الثانية، مما يعزز الاتصال الدولي بين أوروبا وشمال إفريقيا والشرق الأوسط.

التركيز المتزايد على الاستدامة وحلول البنية التحتية الموفرة للطاقة

تعمل اللوائح البيئية وأهداف الاستدامة المؤسسية على تسريع الطلب على حلول الاستضافة المشتركة الموفرة للطاقة. يقوم المشغلون بدمج أنظمة التبريد السائل، ومصادر الطاقة المتجددة، ومنصات إدارة الطاقة الذكية. تقلل هذه التقنيات من استهلاك الطاقة وتخفض انبعاثات الكربون. أصبحت شهادات البناء الأخضر ومستويات كفاءة استخدام الطاقة (PUE) معايير اختيار رئيسية للشركات التي تختار مزودي الاستضافة المشتركة. تشكل مبادرات الاستدامة تصميم المنشآت، ومصادر الطاقة، والأطر التشغيلية. يعزز ذلك موقع البلاد كمركز للبنية التحتية المسؤولة بيئيًا. يتعاون مزودو السحابة العالميون مع مطوري الطاقة المتجددة لدعم النمو المستدام. يشجع الدعم التنظيمي للبنية التحتية الخضراء الاستثمار واسع النطاق في مراكز البيانات منخفضة الكربون.

تطوير قوي لنظام السحابة والحافة يعزز تنافسية السوق

تشهد إسبانيا تسارعًا في نشر استراتيجيات السحابة الهجينة والمتعددة بدعم من المشغلين الضخمين. تقوم الشركات بنقل أعباء العمل إلى مرافق الاستضافة المشتركة التي تقدم قربًا من مداخل السحابة وعقد الحافة. تُمكّن بنية الحوسبة الحافة أوقات استجابة أسرع للتطبيقات في الذكاء الاصطناعي وإنترنت الأشياء وتوصيل المحتوى. يتعاون مقدمو التكنولوجيا الرئيسيون مع مشغلي الاستضافة المشتركة لإنشاء أنظمة بيئية رقمية متكاملة. يعزز هذا التقارب بين تقنيات السحابة والحافة أداء الشبكة وموثوقية الخدمة. يدفع ذلك إلى زيادة الطلب على سعة الاستضافة المشتركة ذات المواقع الاستراتيجية. تحقق الشركات مرونة تشغيلية محسنة وهياكل تكلفة مثلى. يجعل توسع هذا النظام البيئي إسبانيا وجهة تنافسية للبنية التحتية الرقمية في أوروبا.

اتجاهات السوق

دمج الذكاء الاصطناعي والأتمتة في عمليات المنشآت لتحسين الكفاءة

الذكاء الاصطناعي والأتمتة يُحدثان تحولًا في عمليات مراكز البيانات المشتركة في إسبانيا. يتبنى المشغلون الصيانة التنبؤية، والمراقبة في الوقت الحقيقي، وتحسين الطاقة الذاتية لتقليل فترات التوقف وتحسين الكفاءة. إدارة الأحمال المدفوعة بالذكاء الاصطناعي تمكن من استخدام أفضل للقدرات وتخصيص الموارد. أنظمة إدارة المباني الذكية تقلل من تكاليف التشغيل وتحسن مقاييس الاستدامة. تدعم الضوابط الآلية الامتثال للوائح الطاقة والأمن. إنها تمكن من الاستجابة السريعة للتغيرات في البنية التحتية وتقليل التدخل اليدوي. تبني هذه التقنيات يحسن موثوقية الخدمة ومرونة التشغيل. يكتسب مقدمو الخدمات المشتركة ميزة تنافسية من خلال استراتيجيات الأتمتة الذكية.

زيادة تبني تصاميم المرافق المعيارية والقابلة للتوسع من أجل المرونة

يستثمر مشغلو الخدمات المشتركة في تصاميم مراكز البيانات المعيارية لتلبية الطلب المتقلب للمؤسسات. تُمكن الوحدات الجاهزة وكتل السعة القابلة للتوسع من النشر السريع واستخدام الموارد الأمثل. تسمح التصاميم المعيارية بالتوسعات المرنة مع الحفاظ على استمرارية التشغيل. هذا النهج يقلل من وقت البناء والنفقات الرأسمالية. تستفيد المؤسسات من القدرة على توسيع البنية التحتية بما يتماشى مع نمو الأحمال. إنه يحسن من مرونة التشغيل ويدعم قاعدة عملاء متنوعة. يعزز هذا الاتجاه من مكانة إسبانيا كموقع جذاب للاستثمارات في البنية التحتية العالمية والإقليمية. أصبحت القابلية للتوسع والمرونة عوامل تمييز رئيسية في السوق.

الأهمية المتزايدة لنماذج الحوسبة الطرفية والموزعة

تكتسب الحوسبة الطرفية زخمًا قويًا عبر مشهد الخدمات المشتركة في إسبانيا. تُمكن مراكز البيانات الموزعة الموجودة بالقرب من المناطق الحضرية والصناعية من معالجة منخفضة التأخير للتطبيقات في الوقت الحقيقي. تقوم المؤسسات بنشر العقد الطرفية لدعم التحليلات المدفوعة بالذكاء الاصطناعي، وأجهزة إنترنت الأشياء، والأنظمة الصناعية الحرجة. تقلل هذه البنية التحتية من تكاليف النقل الخلفي وتحسن أوقات الاستجابة. يتعاون مشغلو الاتصالات والمشغلون الضخمون لدمج العقد الطرفية مع مواقع الخدمات المشتركة الرئيسية. إنها تعيد تشكيل طريقة معالجة البيانات وتقديمها عبر الصناعات. يعزز تبني الحوسبة الموزعة القدرات الرقمية لإسبانيا وتنافسية السوق. أصبحت البنية التحتية الطرفية مركزية للخدمات الرقمية من الجيل التالي.

الاستثمارات المتزايدة من المشغلين الضخام العالميين والتعاونات الاستراتيجية

يستثمر المشغلون الضخام العالميون بشكل كبير في نظام الخدمات المشتركة في إسبانيا. تدفع الشراكات الاستراتيجية مع المزودين المحليين توسعات الشبكة وترقيات المرافق. يدمج المشغلون الضخام البنية التحتية الجاهزة للذكاء الاصطناعي وحلول الطاقة المستدامة لتلبية المعايير العالمية. تحفز هذه الاستثمارات الطلب على سعة الخدمات المشتركة المتقدمة والحرم الجامعي المترابط. إنها تضع السوق كنقطة حيوية لحركة المرور السحابية الإقليمية والدولية. تعزز نماذج التطوير التعاوني من محافظ الخدمات وعمق السوق. يسرع تورط المشغلين الضخام من الابتكار والنضج التشغيلي ونمو السعة على المدى الطويل. يضع هذا الاتجاه معيارًا جديدًا لتحديث البنية التحتية في إسبانيا.

تحديات السوق

التكاليف العالية للبنية التحتية والطاقة تؤثر على ربحية السوق

يواجه سوق مراكز البيانات المشتركة في إسبانيا ارتفاعًا في تكاليف البنية التحتية والطاقة التي تؤثر على الربحية. يتطلب بناء وصيانة مراكز البيانات ذات المستوى العالي استثمارات رأسمالية كبيرة ودمج التكنولوجيا المتخصصة. تظل نفقات الطاقة واحدة من أكبر مكونات التكلفة التشغيلية للمشغلين. تخلق تقلبات أسعار الطاقة ضغوطًا مالية، خاصة للمرافق التي تعتمد على المصادر غير المتجددة. تزيد المتطلبات التنظيمية لكفاءة الطاقة من الحاجة إلى ترقيات مكلفة. يجبر ذلك المشغلين على تحقيق التوازن بين التميز التشغيلي والجدوى المالية. تحد هذه التحديات من قدرة مقدمي الخدمات الأصغر على المنافسة مع اللاعبين العالميين. يصبح إدارة التكاليف الاستراتيجية واعتماد الطاقة المتجددة أولويات حاسمة.

بيئة تنظيمية معقدة وقيود توفر الأراضي

تبطئ إجراءات التصاريح المعقدة وندرة الأراضي بالقرب من محاور الاتصال الرئيسية من تطوير مراكز البيانات. يصبح تأمين الأراضي المناسبة للمرافق الكبيرة بالقرب من المناطق الحضرية ونقاط هبوط الكابلات أكثر صعوبة. تضيف جداول الموافقة التنظيمية تأخيرات على خطط التوسع وتزيد من تكاليف المشاريع. تتطلب الأطر الصارمة للامتثال البيئي والطاقة تخطيطًا تقنيًا متقدمًا والتزامات رأسمالية أعلى. يخلق ذلك حواجز دخول للمشاركين الجدد في السوق. تؤثر هذه القيود على سرعة النشر وقابلية التوسع في السعة. يجب على المشغلين التنقل في هذه التعقيدات التنظيمية من خلال التخطيط الاستراتيجي والتفاعل القوي مع أصحاب المصلحة. يعد التوافق السياسي وعمليات الموافقة المبسطة ضروريين للحفاظ على النمو.

فرص السوق

الدور المتزايد لإسبانيا كبوابة استراتيجية للاتصال لتدفقات البيانات العالمية

يفتح الموقع الجغرافي لإسبانيا بين أوروبا وأفريقيا والأمريكتين فرص اتصال كبيرة. تعزز هبوط الكابلات البحرية من سعة البيانات الدولية وتضع البلاد كمركز إقليمي. تعتبر الشركات الكبيرة ومزودو الخدمات السحابية إسبانيا كنقطة استراتيجية لتوسيع الاتصال. يدفع ذلك الطلب على حرم مراكز البيانات المشتركة الكبيرة بالقرب من محطات الكابلات. يدعم هذا التطور زيادة حركة المرور من خدمات الذكاء الاصطناعي والسحابة والمحتوى. تزيد الاستثمارات القوية في البنية التحتية من المشاركة الأجنبية والابتكار.

توسع النظام البيئي للتقارب بين الحافة والذكاء الاصطناعي والسحابة

يخلق توسع البنية التحتية المدفوعة بالحافة والذكاء الاصطناعي طرق نمو جديدة لمقدمي خدمات الاستضافة المشتركة. تقوم الشركات بنشر أحمال العمل بالقرب من المستخدمين النهائيين لتحسين الأداء وتقليل التأخير. تكتسب مواقع الاستضافة المشتركة التي تقدم كثافة طاقة جاهزة للذكاء الاصطناعي والاتصال قيمة استراتيجية أعلى. يخلق ذلك حوافز قوية لكل من المستثمرين المحليين والدوليين. يدعم تقارب النظم البيئية للحافة والسحابة تطوير خدمات الجيل التالي. يتطور النظام البيئي للبنية التحتية الرقمية في إسبانيا ليصبح قوة تكنولوجية إقليمية.

تقسيم السوق

حسب النوع

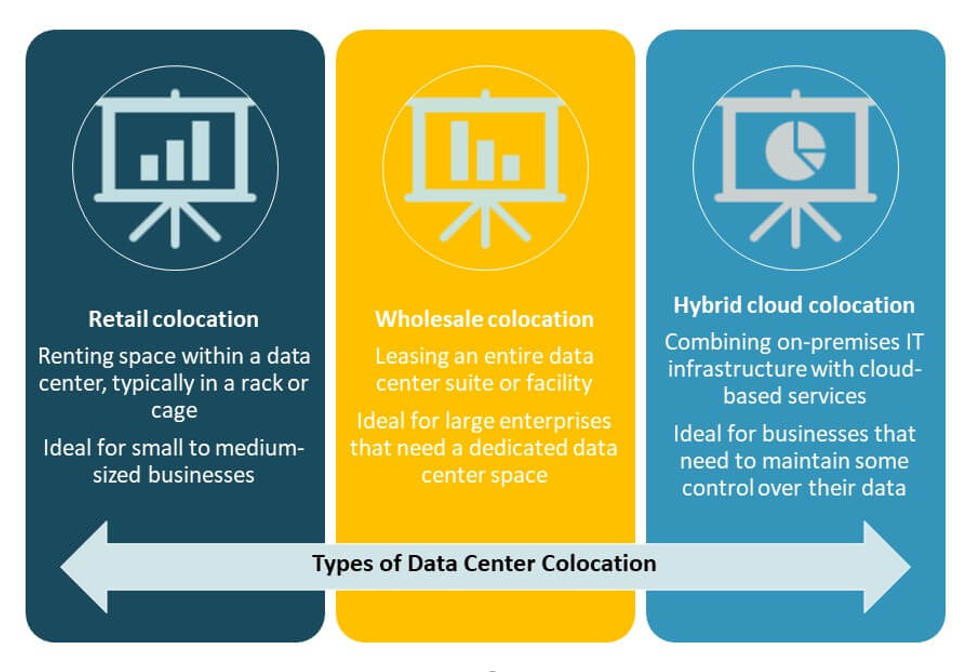

تحظى الاستضافة المشتركة للبيع بالتجزئة بأكبر حصة في سوق مراكز البيانات المشتركة في إسبانيا بفضل نماذج النشر المرنة وتخصيص الخدمات. تفضل الشركات الاستضافة المشتركة للبيع بالتجزئة لنشر الأرفف القابلة للتوسع وخيارات الخدمة المدارة. تتوسع الاستضافة المشتركة بالجملة، مدفوعة بمزودي السحابة الكبيرة الذين يسعون للحصول على سعة مخصصة. تظهر الاستضافة المشتركة للسحابة الهجينة كقطاع نمو قوي حيث تتبنى الشركات الهياكل الهجينة. تستفيد من مبادرات التحول الرقمي المتزايدة والطلب المتزايد على البنية التحتية الآمنة والقابلة للتوسع عبر صناعات متعددة.

حسب مستوى الطبقة

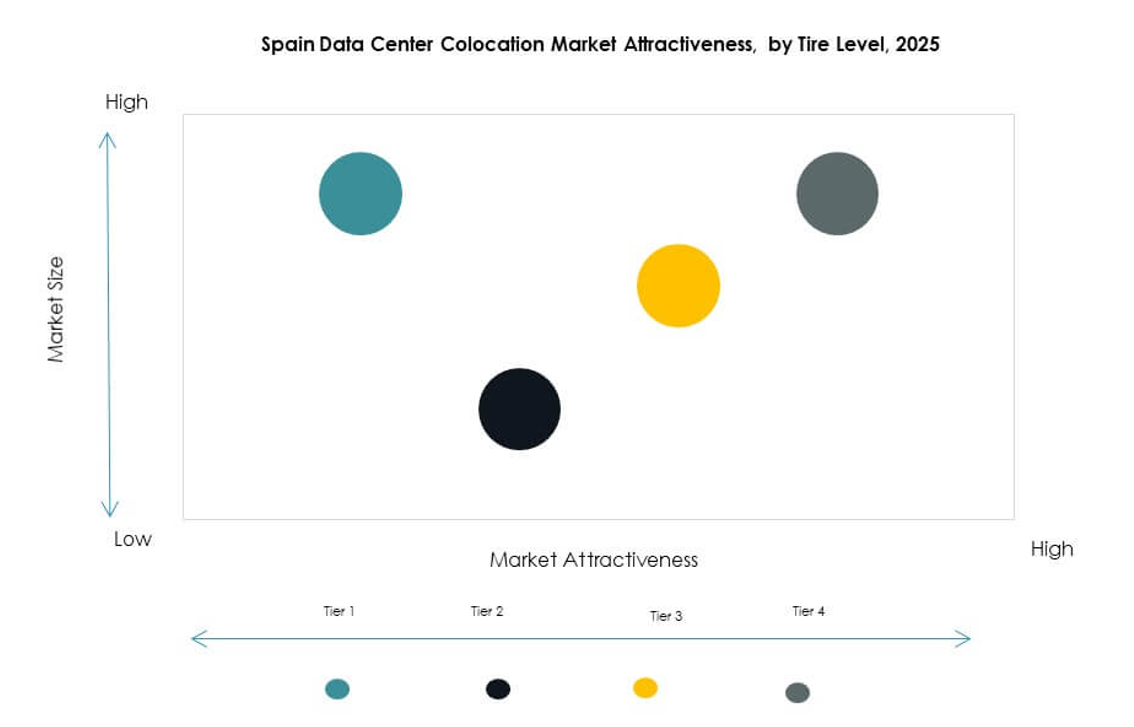

تهيمن منشآت المستوى 3 على سوق مراكز البيانات المشتركة في إسبانيا بسبب توازنها القوي بين الكفاءة التشغيلية والفعالية من حيث التكلفة. توفر هذه المنشآت توفرًا عاليًا وتكرارًا مناسبًا لمعظم أحمال العمل المؤسسية. تنمو مراكز البيانات من المستوى 4 بسرعة حيث تتطلب عمليات النشر الواسعة النطاق والمدفوعة بالذكاء الاصطناعي بنية تحتية موثوقة للغاية. تخدم مواقع المستوى 1 والمستوى 2 التطبيقات المتخصصة والحافة في المناطق الأقل تحضرًا. إنها تدعم تطوير البنية التحتية المتنوعة بما يتماشى مع أهداف استمرارية الأعمال.

حسب حجم المؤسسة

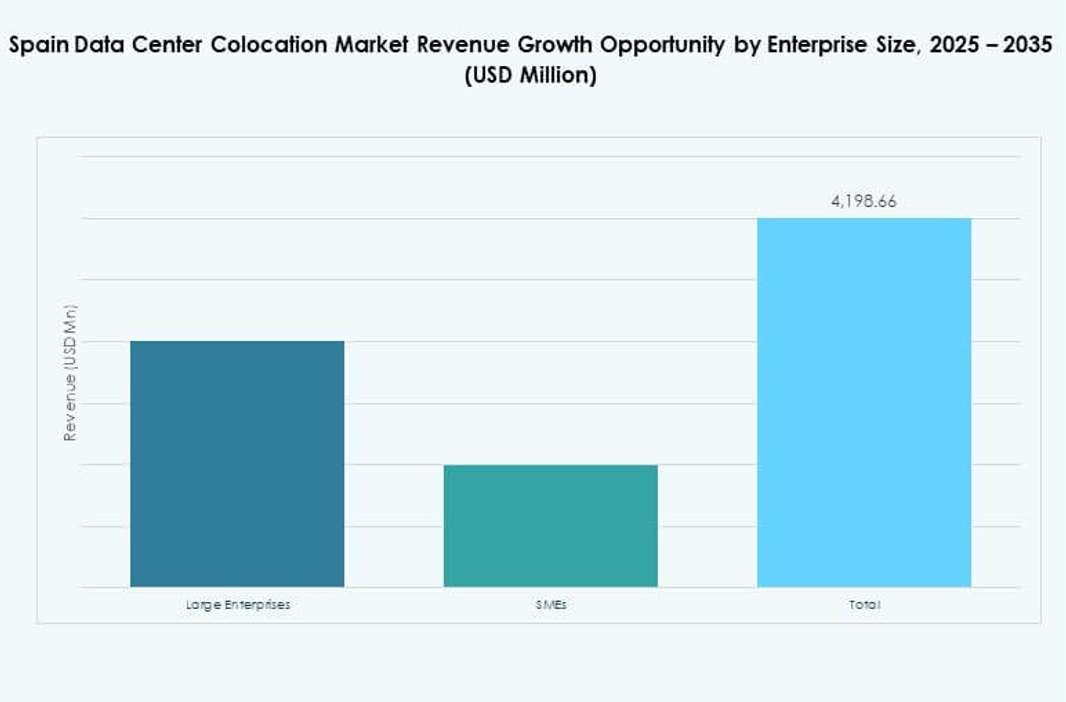

تشكل المؤسسات الكبيرة الحصة الأكبر من سوق مراكز البيانات المشتركة في إسبانيا. يركزون على الأمان والموثوقية والقدرة القابلة للتوسع مما يدفع إلى تبني قوي لمنشآت المشاركة. تزيد الشركات الصغيرة والمتوسطة من مشاركتها من خلال حلول المشاركة بالتجزئة والحلول الهجينة. تمكّن زيادة التبني الرقمي والاستراتيجيات السحابية الأصلية الشركات الصغيرة من الوصول إلى بنية تحتية متقدمة. إنها توسع قاعدة العملاء المستهدفة وتدعم النمو العام للسوق.

حسب صناعة المستخدم النهائي

تهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات المشتركة في إسبانيا، مدفوعًا بنشر شبكات الجيل الخامس السريع، والحوسبة الحافة، واعتماد الذكاء الاصطناعي. يتبعها قطاع البنوك والخدمات المالية، مع التركيز على البنية التحتية الآمنة لأحمال العمل الحرجة. يوسع قطاع الرعاية الصحية وجوده من خلال استضافة البيانات المتقدمة للطب عن بُعد وأنظمة إدارة المرضى. تستفيد صناعات الإعلام والترفيه من المشاركة في تقديم المحتوى وخدمات البث. إنها تدفع التنويع والتكامل الأعمق لحلول المشاركة عبر القطاعات.

رؤى إقليمية

مدريد – مركز البنية التحتية الرقمية الرائد بحصة سوقية 48%

تمتلك مدريد أكبر حصة من سوق مراكز البيانات المشتركة في إسبانيا بنسبة 48%. يجعل موقعها المركزي والاتصال المتقدم والبنية التحتية القوية للطاقة منها المركز الرئيسي للمشاركة في البلاد. يركز مقدمو الخدمات السحابية والواسعة النطاق عمليات النشر في مدريد للاستفادة من شبكة العمود الفقري ذات السعة العالية. كما أنها موقع مفضل للترابط بسبب قربها من الشركات الكبرى والشبكات الحكومية. تدعم تدفقات الاستثمار القوية التوسعات واسعة النطاق. يقود نظام مدريد البيئي نمو القدرة الوطنية ويشكل موقع إسبانيا التنافسي في أوروبا.

- على سبيل المثال، قامت شركة Interxion (Digital Realty) بتوسيع حرمها الجامعي في مدريد مع منشأة MAD3 في Calle de Emilio Muñoz 49-51. تم دمج الموقع مع مراكز البيانات الأخرى لـ Interxion من خلال حلقة ألياف مخصصة، مما يعزز الاتصال ويدعم مكانة مدريد كمركز رقمي رئيسي في إسبانيا.

برشلونة – منطقة توسع الاتصال الساحلي والواسع النطاق الناشئة بحصة سوقية 32%

تمتلك برشلونة 32% من الحصة السوقية وتكتسب زخمًا سريعًا من خلال موقعها الاستراتيجي على ساحل البحر الأبيض المتوسط. تجذب عمليات هبوط الكابلات البحرية والاتصال الدولي المشغلين الواسعي النطاق. يدعم تركيز المدينة على البنية التحتية الذكية ومجموعات الابتكار نمو المشاركة. إنها تصبح عقدة حاسمة لأحمال العمل المتعلقة بالذكاء الاصطناعي والسحابة وتقديم المحتوى. تعزز استثمارات البنية التحتية في برشلونة دور إسبانيا كبوابة لتدفقات البيانات العالمية. يسرع الاهتمام الدولي القوي من تطوير المنشآت في المنطقة.

مناطق أخرى – تطويرات ساحلية وصناعية استراتيجية بحصة سوقية 20%

تساهم مناطق أخرى بنسبة 20٪ من سوق مراكز البيانات المشتركة في إسبانيا. تشهد بلباو وفالنسيا ومالقة نموًا مستقرًا مع استثمارات قريبة من نقاط هبوط الكابلات والمجمعات الصناعية. تدعم هذه المواقع الحوسبة الموزعة والنشر على الحافة. إنه يحسن التغطية الوطنية ويقلل من الازدحام الشبكي في المراكز الرئيسية. توفر الطاقة والموقع الاستراتيجي يشجعان الشركات على توسيع أعباء العمل. انتشار البنية التحتية للمراكز المشتركة عبر هذه المناطق يعزز من مرونة إسبانيا الرقمية وتنوع الشبكات.

- على سبيل المثال، أعلنت شركة الإنترنت الإسبانية Sarenet عن مركز بيانات جديد خارج بلباو، من المقرر الانتهاء منه في عام 2025. يمتد المرفق على مساحة 1,000 متر مربع ويوفر قدرة طاقة لتكنولوجيا المعلومات تبلغ 3 ميجاوات لما يصل إلى 340 رفًا، ويقع بشكل استراتيجي لخدمة المجمعات الصناعية ونقاط هبوط الكابلات في المنطقة.

رؤى تنافسية:

- Interxion (Digital Realty)

- Acens

- Telefónica

- Iberdrola Data Center

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

يتميز سوق مراكز البيانات المشتركة في إسبانيا بمنافسة قوية بين الشركات العالمية الكبرى ومزودي البنية التحتية الإقليمية. يشهد توسعًا متسارعًا من خلال التحالفات الاستراتيجية، وترقيات المرافق، والاستثمارات في البنية التحتية الموفرة للطاقة. يقوم اللاعبون الرائدون ببناء مجمعات كبيرة بالقرب من نقاط هبوط الكابلات البحرية والمراكز الحضرية لدعم الطلب العالي على الترابط. تعزز الشركات العالمية مثل AWS وEquinix وDigital Realty من وجودها من خلال توسيع القدرات والحلول الهجينة. يحتفظ المشغلون المحليون مثل Telefónica وAcens بميزة تنافسية من خلال خدمات الشركات المخصصة. تدعم الشراكات بين شركات الطاقة ومزودي مراكز البيانات الأهداف المستدامة. يظهر السوق تحولًا واضحًا نحو النظم البيئية المتكاملة التي تجمع بين المراكز المشتركة والسحابة والبنية التحتية للحافة.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت Digital Realty عن استثمار كبير يقارب 500 مليون يورو في إسبانيا لتطوير مركزين جديدين للبيانات في مدريد وبرشلونة، مما يعزز من توسع الشركة المستمر في السوق الإسبانية. تهدف المرافق الجديدة إلى دعم الطلب المتزايد على خدمات المراكز المشتركة والسحابة المحايدة في جنوب أوروبا، مما يعزز من مكانة Digital Realty كلاعب رئيسي في المنطقة.

- في يوليو 2025، أعلنت Iberdrola عن مشروع مشترك استراتيجي مع Echelon Data Centres لإنشاء ما يوصف بأنه أكبر اتفاقية من نوعها في أوروبا بين شركة طاقة ومشغل مركز بيانات. ستمتلك Iberdrola حصة 20٪، وتوفر الأرض وتزود الكهرباء على مدار الساعة، بينما ستتولى Echelon التطوير والعمليات. المشروع الأول للشراكة هو مركز بيانات بقدرة 144 ميجاوات في إسبانيا، مع اتصال شبكة مؤمن بقدرة 230 ميجاوات.