Résumé exécutif :

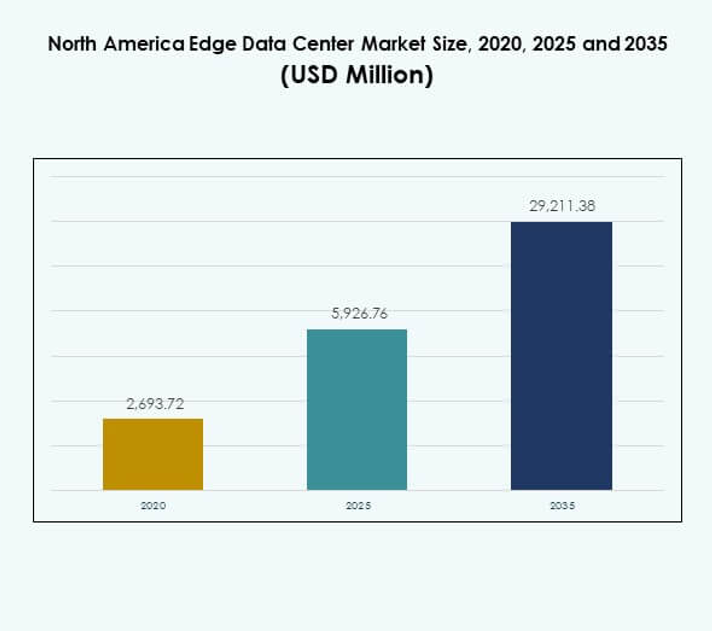

La taille du marché des centres de données Edge en Amérique du Nord était évaluée à 2 693,72 millions USD en 2020, atteignant 5 926,76 millions USD en 2025, et devrait atteindre 29 211,38 millions USD d’ici 2035, avec un TCAC de 17,15 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Amérique du Nord 2025 |

USD 5 926,76 Millions |

| Marché des Centres de Données Edge en Amérique du Nord, TCAC |

17,15% |

| Taille du Marché des Centres de Données Edge en Amérique du Nord 2035 |

USD 29 211,38 Millions |

La transformation numérique rapide, l’expansion de l’infrastructure 5G et l’adoption croissante des applications pilotées par l’IA stimulent la croissance du marché. Les entreprises déploient des installations Edge pour réduire la latence, optimiser la bande passante et améliorer la sécurité des données. L’innovation dans les conceptions modulaires, le refroidissement liquide et l’automatisation renforce l’efficacité opérationnelle. Le marché revêt une importance stratégique pour les investisseurs et les entreprises cherchant un traitement des données plus rapide, une informatique localisée et une évolutivité compétitive dans divers secteurs.

Les États-Unis dominent le marché régional grâce à une adoption étendue du cloud, une infrastructure télécom solide et un déploiement rapide de la 5G. Le Canada émerge grâce à l’expansion numérique soutenue par le gouvernement et aux initiatives de localisation des données, tandis que le Mexique connaît une croissance régulière avec une connectivité industrielle croissante et une modernisation des télécoms. Chaque sous-région contribue de manière unique à l’avancement des écosystèmes numériques et au traitement distribué des données.

Moteurs du Marché

Expansion Rapide de l’Infrastructure 5G et Demande de Connectivité à Faible Latence

Le déploiement des réseaux 5G dans toute la région entraîne des investissements à grande échelle dans l’infrastructure informatique localisée. Le marché des centres de données Edge en Amérique du Nord bénéficie de l’intégration des installations Edge par les opérateurs télécoms pour traiter les données à proximité des utilisateurs finaux. Cela permet une latence ultra-faible pour des applications telles que les véhicules autonomes, la RA/RV et les chirurgies à distance. L’intégration de l’informatique en périphérie multi-accès (MEC) renforce les réseaux mobiles et soutient l’adoption massive de l’IoT. Les gouvernements et les acteurs privés priorisent les mises à niveau de l’infrastructure pour assurer une connectivité fluide. Ce changement améliore l’expérience utilisateur et réduit la dépendance aux centres hyperscales éloignés. Il renforce la fiabilité du réseau et accélère la transformation numérique.

- Par exemple, AT&T et Google Cloud se sont associés pour fournir des services d’informatique en périphérie multi-accès (MEC) aux États-Unis, combinant le réseau 5G et fibre d’AT&T avec Google Distributed Cloud Edge pour offrir des capacités de traitement localisées et à faible latence pour les applications d’entreprise dans des secteurs tels que la fabrication et la vente au détail.

Adoption de l’Intelligence Artificielle et Charges de Travail Intensives en Données

Les charges de travail pilotées par l’IA exigent un traitement des données plus rapide et des environnements informatiques distribués. Le marché des centres de données Edge en Amérique du Nord gagne en traction à mesure que les entreprises traitent les données à la périphérie pour une prise de décision en temps réel. Il soutient les applications intelligentes dans les secteurs de la fabrication, de la santé et du commerce de détail. L’intégration avec des accélérateurs d’IA et des GPU améliore l’efficacité opérationnelle. Le besoin de calcul haute performance à proximité des sources de données réduit la latence et l’utilisation de la bande passante. Les entreprises déploient des nœuds Edge pour optimiser l’analyse prédictive et les processus d’automatisation. Les fournisseurs de services cloud étendent les architectures hybrides pour gérer efficacement de grands ensembles de données d’IA. Cette transformation soutient des opérations évolutives et intelligentes.

Importance croissante d’une infrastructure durable et écoénergétique

Les initiatives de durabilité transforment les stratégies d’investissement dans toute la région. Le marché des centres de données Edge en Amérique du Nord voit une adoption croissante de l’intégration des énergies renouvelables et des technologies de refroidissement avancées. Cela aide les opérateurs à réduire leur empreinte carbone et à se conformer aux réglementations environnementales. Le refroidissement liquide et les systèmes d’optimisation énergétique basés sur l’IA améliorent l’utilisation de l’énergie. Les entreprises conçoivent des installations modulaires qui équilibrent performance et efficacité énergétique. Les centres de données verts améliorent la réputation de la marque et attirent les investisseurs soucieux de l’environnement. L’accent mis sur les émissions nettes nulles augmente les contrats d’approvisionnement en énergies renouvelables. La durabilité devient ainsi un facteur déterminant de la compétitivité à long terme.

- Par exemple, en avril 2025, EdgeConneX a été reconnu par le rapport d’impact environnemental de Structure Research comme l’un des opérateurs de centres de données durables les mieux classés, atteignant une utilisation de 100 % d’énergie renouvelable dans ses 80+ installations mondiales et maintenant la neutralité carbone pour les émissions de Scope 1 et Scope 2.

Collaborations stratégiques et intégration de l’écosystème cloud

Les collaborations entre fournisseurs de cloud, entreprises de télécommunications et entreprises accélèrent l’innovation. Le marché des centres de données Edge en Amérique du Nord bénéficie de coentreprises qui combinent expertise en connectivité et en informatique. Cela permet aux entreprises de déployer des réseaux distribués avec des performances cohérentes. Les alliances stratégiques assurent une intégration transparente entre les installations centrales et périphériques. Les partenariats entre hyperscalers et opérateurs locaux de centres de données élargissent l’accès à des ressources évolutives. L’accent mis sur l’interopérabilité et les architectures ouvertes améliore l’agilité des services. Cela renforce la capacité de l’écosystème à répondre à des charges de travail numériques diversifiées. La collaboration favorise la résilience et soutient la croissance économique régionale.

Tendances du marché

Croissance des déploiements d’installations Edge modulaires et préfabriquées

Les modèles de construction modulaires et préfabriqués deviennent préférés pour un déploiement rapide. Le marché des centres de données Edge en Amérique du Nord observe une demande pour des installations évolutives conçues pour répondre aux exigences informatiques dynamiques. Cela permet aux opérateurs d’augmenter la capacité sans délais de construction prolongés. Les modules préfabriqués améliorent l’efficacité des coûts et minimisent les perturbations sur site. Les fournisseurs proposent des solutions conteneurisées pour offrir de la flexibilité dans les zones urbaines et rurales. Cette tendance améliore la vitesse de déploiement tout en maintenant une qualité constante. La préfabrication soutient également la reprise après sinistre et les opérations de site temporaire. Elle contribue au développement d’infrastructures agiles dans tous les secteurs.

Intégration de l’Edge avec l’infrastructure réseau Cloud et Core

Les installations Edge sont de plus en plus intégrées dans des architectures hybrides et multi-cloud plus larges. Le marché des centres de données Edge en Amérique du Nord bénéficie de charges de travail synchronisées entre les nœuds locaux et les clouds centraux. Cela garantit un flux de données constant et une utilisation optimisée des ressources. Les entreprises gagnent en flexibilité en répartissant les applications à travers les couches du réseau. L’intégration améliore la fiabilité pour les applications sensibles à la latence telles que l’automatisation industrielle. Les fournisseurs de services se concentrent sur les API ouvertes et la compatibilité multiplateforme. Cette tendance stimule l’innovation dans les logiciels d’orchestration et la gestion intelligente des charges de travail. Elle permet une expérience fluide pour les entreprises qui dépendent de l’informatique de périphérie.

Progrès dans le refroidissement liquide et les conceptions de puissance haute densité

L’innovation technologique dans les systèmes de refroidissement améliore l’efficacité opérationnelle. Le marché des centres de données Edge en Amérique du Nord adopte le refroidissement liquide et les systèmes d’immersion pour soutenir les racks haute densité. Cela réduit la dépendance aux systèmes traditionnels à air et minimise le gaspillage d’énergie. Les opérateurs de centres de données mettent en œuvre une surveillance basée sur l’IA pour optimiser le contrôle de la température. L’adoption de matériaux avancés et de méthodes d’échange thermique augmente la longévité des équipements. Ces solutions améliorent la durabilité et les indicateurs de performance. L’intégration de systèmes UPS économes en énergie soutient des charges de travail plus élevées. Cela garantit des opérations cohérentes même sous la pression accrue du trafic de données.

Accent croissant sur la sécurité Edge et la conformité réglementaire

La cybersécurité reste une priorité absolue dans les déploiements régionaux. Le marché des centres de données Edge en Amérique du Nord met l’accent sur le chiffrement avancé, les cadres de confiance zéro et la détection des menaces basée sur l’IA. Cela protège les actifs distribués contre les menaces cybernétiques croissantes. Les réglementations concernant la résidence des données et la confidentialité influencent les décisions d’investissement. Les opérateurs s’alignent sur des cadres tels que NIST et ISO 27001 pour garantir la conformité. L’interconnexion sécurisée et la segmentation du réseau réduisent l’exposition aux risques. Les fournisseurs développent une surveillance intégrée pour détecter les violations en temps réel. L’accent mis sur la résilience renforce la confiance des investisseurs et la confiance opérationnelle.

Défis du marché

Dépenses d’investissement élevées et standardisation limitée dans le déploiement

Les coûts d’infrastructure élevés posent un défi important pour les opérateurs et les investisseurs. Le marché des centres de données Edge en Amérique du Nord exige de grands investissements initiaux dans l’alimentation, le refroidissement et l’intégration réseau. Cela crée des barrières pour les petites et moyennes entreprises entrant dans le secteur. Le manque de normes de conception uniformes complique l’interopérabilité entre les fournisseurs. Les modèles de déploiement fragmentés ralentissent l’évolutivité et augmentent les complexités de maintenance. Les zones rurales font face à des coûts supplémentaires en raison de la connectivité limitée et des contraintes logistiques. Les opérateurs doivent équilibrer les délais de retour sur investissement avec la pression concurrentielle croissante. L’absence de standardisation à l’échelle de l’industrie limite la croissance d’un écosystème unifié.

Contraintes d’approvisionnement énergétique et paysage réglementaire complexe

La consommation croissante d’énergie des centres de données en périphérie met à rude épreuve les services publics régionaux. Le marché des centres de données en périphérie en Amérique du Nord fait face à des défis en raison de la disponibilité limitée des énergies renouvelables dans certains États. Il nécessite des partenariats durables avec le réseau électrique et des innovations écoénergétiques. Les processus d’autorisation complexes retardent le développement et l’expansion des sites. Les différences régionales en matière de confidentialité des données et de lois de zonage augmentent les charges de conformité. L’intégration des sources renouvelables exige des mises à niveau de l’infrastructure et une coordination avec les services publics. Les coûts opérationnels élevés et l’évolution des réglementations sur le carbone exercent une pression sur la rentabilité. La fiabilité énergétique et la conformité restent des obstacles majeurs à une expansion constante.

Opportunités du marché

Expansion dans les villes intelligentes, l’IoT et les écosystèmes connectés

Les initiatives de villes intelligentes et l’expansion de l’IoT industriel ouvrent de nouvelles voies de croissance. Le marché des centres de données en périphérie en Amérique du Nord soutient la gestion intelligente du trafic, les véhicules connectés et les réseaux de sécurité publique. Il traite de grands volumes de données à proximité des capteurs et des points d’extrémité. Cette proximité améliore la réactivité et la fiabilité. Les investissements gouvernementaux dans l’infrastructure intelligente renforcent la demande régionale. Les installations en périphérie permettent aux villes d’adopter efficacement des solutions alimentées par l’IA. Cela stimule l’innovation dans les domaines de la mobilité, de l’énergie et des services publics. La tendance positionne le calcul en périphérie comme un élément central de la transformation urbaine.

Demande croissante des entreprises pour des architectures hybrides de cloud en périphérie

L’adoption du cloud hybride s’accélère dans les industries cherchant flexibilité et contrôle. Le marché des centres de données en périphérie en Amérique du Nord bénéficie des entreprises déployant des charges de travail à travers les environnements cloud et périphérie. Cela améliore l’agilité opérationnelle et assure la continuité des activités. Les entreprises exploitent des modèles distribués pour améliorer les performances des applications d’IA, d’analytique et de 5G. Les fournisseurs de services se concentrent sur des plateformes d’interconnexion qui simplifient la gestion hybride. Cette opportunité soutient des solutions personnalisées pour des cas d’utilisation spécifiques. L’approche hybride renforce la collaboration entre les hyperscalers et les entreprises, stimulant l’innovation.

Segmentation du marché

Par composant

Les solutions dominent le segment en raison de la forte adoption de l’infrastructure définie par logiciel et des outils d’automatisation. Le marché des centres de données en périphérie en Amérique du Nord connaît une forte demande pour des systèmes de gestion et de mise en réseau intégrés. Les services comprenant l’installation, la surveillance et la maintenance complètent la croissance des solutions. Les fournisseurs se concentrent sur des systèmes pilotés par l’IA pour des opérations prédictives. L’innovation continue dans l’intégration matérielle et la cybersécurité renforce la compétitivité. Les fournisseurs de solutions améliorent la modularité évolutive pour répondre aux charges de travail des entreprises. La tendance renforce la fiabilité globale de l’écosystème et la performance opérationnelle.

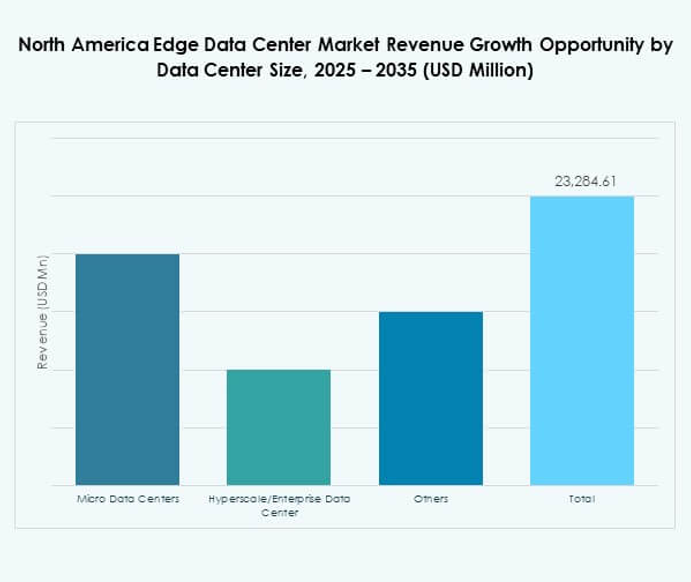

Par type de centre de données

Les centres de données en colocation en périphérie détiennent la plus grande part en raison de la demande croissante des entreprises et des fournisseurs de cloud. Le marché des centres de données en périphérie en Amérique du Nord bénéficie de modèles d’infrastructure partagée évolutifs. Les centres gérés et cloud-périphérie suivent de près, stimulés par l’adoption hybride. Les centres de données d’entreprise restent pertinents pour les industries réglementées nécessitant un contrôle sur les données sensibles. Les hubs de colocation réduisent les coûts de déploiement et permettent une entrée plus rapide sur le marché. Les opérateurs s’étendent dans les zones métropolitaines et suburbaines pour améliorer la couverture. Ce segment soutient l’expansion de l’informatique distribuée à travers la région.

Par modèle de déploiement

Les déploiements basés sur le cloud dominent en raison des avantages en termes d’agilité et de scalabilité. Le marché des centres de données Edge en Amérique du Nord connaît une croissance grâce aux cadres hybrides intégrant des systèmes sur site. Cela offre une flexibilité pour les besoins divers des entreprises tout en maintenant le contrôle sur les charges de travail critiques. Les solutions sur site restent essentielles pour les opérations sensibles aux données et les secteurs gouvernementaux. La montée des applications natives de l’edge favorise les modèles hybrides pour un équilibre optimal. Les fournisseurs proposent des outils d’orchestration pour assurer l’interopérabilité des charges de travail. La flexibilité du déploiement améliore la résilience et la durabilité à long terme.

Par taille d’entreprise

Les grandes entreprises dominent le segment, tirant parti du traitement des données distribuées pour améliorer les opérations numériques. Le marché des centres de données Edge en Amérique du Nord voit une adoption croissante par les PME grâce à des modèles gérés et modulaires. Cela permet une mise à l’échelle économique et des capacités de gestion à distance. Les grandes entreprises intègrent l’IA et l’IoT à l’edge pour améliorer l’expérience client. Les PME adoptent des solutions cloud-edge pour rivaliser efficacement dans les écosystèmes numériques. Le soutien des fournisseurs de services gérés facilite les barrières à l’entrée. La numérisation des entreprises stimule une demande constante dans les deux catégories.

Par application / cas d’utilisation

La surveillance de l’alimentation et la surveillance environnementale dominent en tant qu’applications critiques. Le marché des centres de données Edge en Amérique du Nord utilise ces systèmes pour la fiabilité opérationnelle et l’optimisation de l’efficacité. La gestion des actifs et l’analytique BI montrent également une forte croissance en raison de la demande d’automatisation. La gestion de la capacité soutient l’allocation dynamique des charges de travail en temps réel. Le suivi des données en temps réel assure la maintenance prédictive et la garantie de disponibilité. Les fournisseurs développent des tableaux de bord avancés intégrant plusieurs couches de surveillance. Ces applications améliorent la gestion des infrastructures basées sur les données dans tous les secteurs.

Par industrie d’utilisateur final

Le secteur des technologies de l’information et des télécommunications mène le marché avec la plus grande part. Le marché des centres de données Edge en Amérique du Nord gagne en dynamisme grâce aux opérateurs de réseau qui modernisent les infrastructures 5G et cloud. Les secteurs BFSI et santé adoptent des solutions edge pour une gestion sécurisée des données. Le commerce de détail et le commerce électronique l’utilisent pour l’analytique en temps réel et l’engagement client. L’aérospatiale, la défense et les services publics comptent sur l’edge pour la continuité opérationnelle critique. L’adoption intersectorielle s’accélère grâce à l’innovation et au soutien des politiques. Cette diversité de segments renforce la compétitivité numérique de la région.

Perspectives régionales

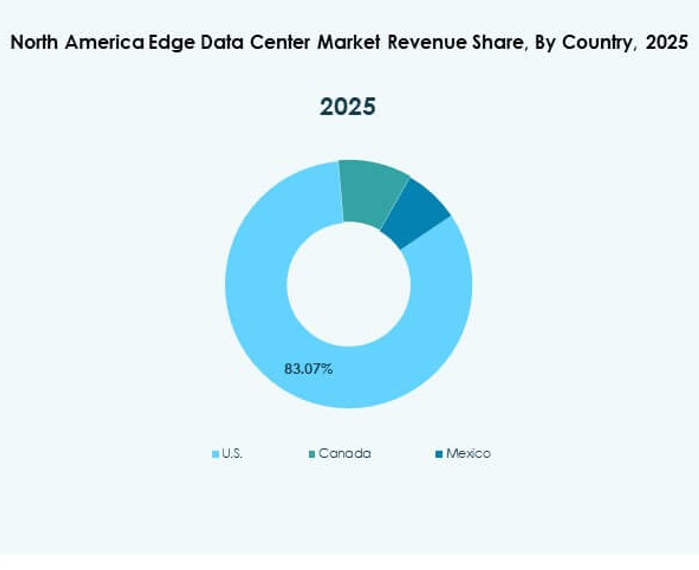

États-Unis : Marché leader avec une infrastructure numérique avancée (64% de part)

Les États-Unis dominent le marché des centres de données Edge en Amérique du Nord avec une part de 64%. Ils bénéficient de hubs de connectivité denses, d’investissements des fournisseurs de cloud et d’une couverture 5G étendue. Les déploiements edge sont concentrés dans les grandes métropoles telles que Dallas, Chicago et le nord de la Virginie. La forte adoption du cloud par les entreprises et les initiatives en IA alimentent la demande. L’écosystème solide des hyperscalers et des entreprises de télécommunications soutient l’intégration du réseau à l’échelle nationale. Ils maintiennent leur leadership grâce à une innovation soutenue et à un alignement réglementaire.

- Par exemple, Equinix a conclu une coentreprise avec GIC et CPP Investments en octobre 2024 pour lever au moins 15 milliards de dollars afin de construire des centres de données hyperscale xScale aux États-Unis, avec des plans pour créer plusieurs campus dépassant chacun 100 mégawatts (MW) de capacité électrique pour répondre à la demande des fournisseurs d’IA et de cloud.

Canada : Marché émergent stimulé par l’expansion du cloud et des télécommunications (23% de part)

Le Canada détient une part de 23 % et montre une forte croissance grâce aux programmes nationaux de numérisation. Le marché des centres de données Edge en Amérique du Nord au Canada prospère grâce aux projets d’infrastructure de données soutenus par le gouvernement. Les entreprises de télécommunications déploient des réseaux Edge pour réduire le temps de transit des données. Les applications de fabrication intelligente et de soins de santé stimulent davantage la demande. Les centres urbains tels que Toronto et Montréal attirent des investissements majeurs. Cela renforce la compétitivité grâce à la connectivité cloud transfrontalière. L’accent régional sur la durabilité stimule également l’expansion des centres de données à énergie propre.

- Par exemple, Bell Canada a annoncé en mai 2025 le lancement de Bell AI Fabric—un réseau débutant avec six centres de données AI en Colombie-Britannique, fournissant plus de 500 MW de capacité de calcul AI alimentée par hydroélectricité, avec la première installation prévue pour être mise en ligne en juin 2025 et Groq comme partenaire technologique principal.

Mexique : Écosystème Edge en Croissance Soutenu par la Modernisation des Télécommunications (13 % de Part)

Le Mexique capture une part de 13 % soutenue par la numérisation industrielle croissante et la modernisation des télécommunications. Le marché des centres de données Edge en Amérique du Nord au Mexique bénéficie de la proximité des routes cloud américaines et de la croissance du commerce électronique. Les initiatives gouvernementales pour améliorer la connectivité stimulent les déploiements Edge. Les entreprises de colocation et hyperscale investissent à Querétaro et Monterrey pour des charges de travail sensibles à la latence. Le déploiement croissant de la 5G permet des applications en temps réel dans la logistique et la fabrication. Il continue d’évoluer en tant que hub stratégique pour les réseaux numériques latino-américains.

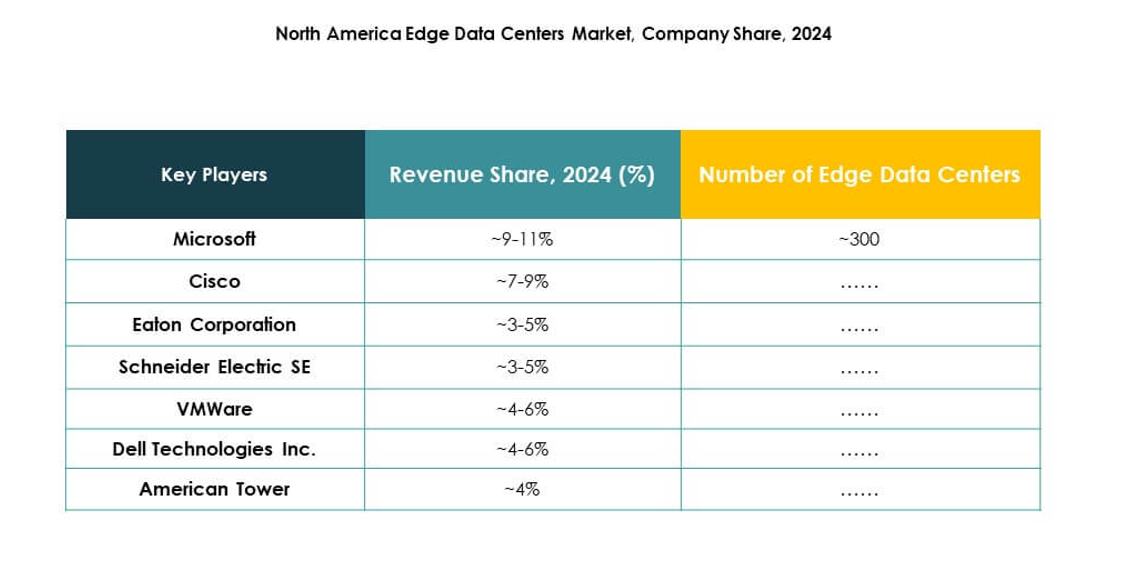

Perspectives Compétitives :

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower Corporation

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Le marché des centres de données Edge en Amérique du Nord présente un environnement hautement compétitif dirigé par des innovateurs technologiques, des fournisseurs d’infrastructures et des entreprises de services cloud. Il est façonné par des stratégies d’expansion rapide, des déploiements modulaires et l’intégration de plateformes de gestion pilotées par l’IA. Microsoft, Dell Technologies et VMware renforcent les écosystèmes hybrides Edge-cloud, tandis que Schneider Electric et Eaton se concentrent sur l’infrastructure énergétique durable. EdgeConneX et Compass Datacenters étendent leur présence régionale grâce à des installations de colocation évolutives et des campus alimentés par des énergies renouvelables. Cisco et SixSq améliorent l’efficacité des réseaux définis par logiciel pour les environnements Edge distribués. American Tower exploite les actifs de tours pour étendre la couverture Edge mobile. L’innovation continue et les alliances définissent le leadership du marché et la compétitivité régionale.

Développements Récents :

- En août 2025, EdgeConneX s’est associé à Lambda pour développer plus de 30 mégawatts (MW) d’infrastructure de centre de données haute densité et activée par l’IA à Chicago et Atlanta, en utilisant des technologies de refroidissement hybrides pour prendre en charge les charges de travail cloud et IA de nouvelle génération. L’installation de Chicago sera prête pour le service en 2026, soulignant l’engagement d’EdgeConneX à fournir une infrastructure IA évolutive.

- En avril 2025, Dell Technologies a introduit de nouvelles innovations d’infrastructure conçues pour les centres de données modernes prêts pour l’IA, y compris des avancées dans ses serveurs PowerEdge et son portefeuille de stockage PowerStore conçus pour aider les organisations à accélérer la modernisation pour les charges de travail traditionnelles et émergentes dans les environnements Edge.