Resumen ejecutivo:

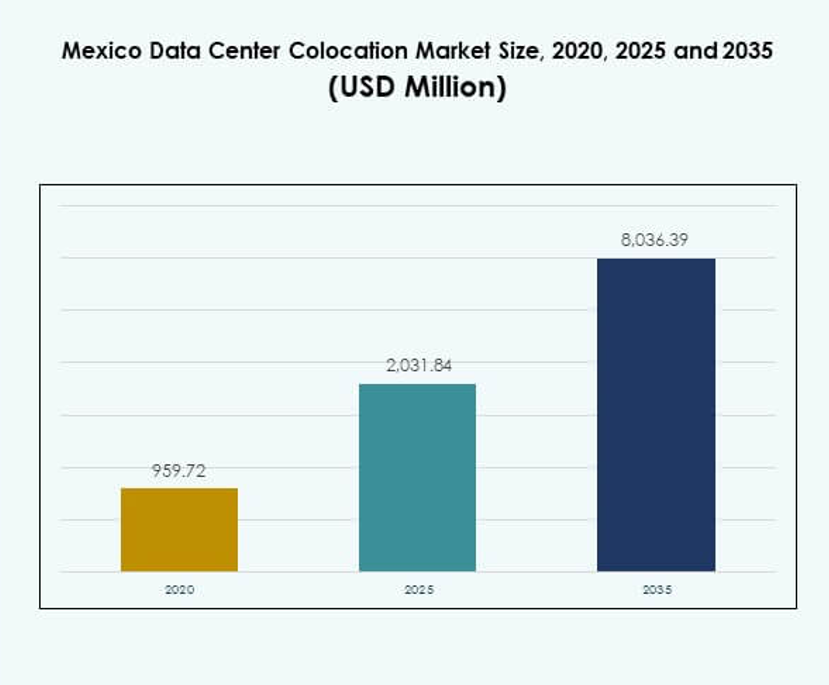

El tamaño del mercado de colocación de centros de datos en México fue valorado en USD 959.72 millones en 2020, alcanzando USD 2,031.84 millones en 2025 y se anticipa que llegue a USD 8,036.39 millones para 2035, con un CAGR de 14.68% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en México 2025 |

USD 2,031.84 Millones |

| Mercado de Colocación de Centros de Datos en México, CAGR |

14.68% |

| Tamaño del Mercado de Colocación de Centros de Datos en México 2035 |

USD 8,036.39 Millones |

La creciente adopción de la nube, la transformación digital y la infraestructura impulsada por IA están impulsando un fuerte impulso de crecimiento. Las empresas están modernizando los entornos de TI para mejorar la escalabilidad, el rendimiento y el cumplimiento normativo. Las inversiones estratégicas de los hiperescalares y operadores de telecomunicaciones están acelerando la expansión de la capacidad y fortaleciendo la conectividad. El mercado de colocación de centros de datos en México juega un papel clave en habilitar infraestructura de baja latencia y despliegues híbridos, convirtiéndolo en un destino prioritario para inversores y operadores globales.

El norte de México lidera el mercado debido a su proximidad estratégica a los EE.UU., su fuerte columna vertebral de fibra y despliegues a gran escala. El centro de México está emergiendo como un importante centro impulsado por políticas digitales y demanda empresarial. El sur de México está ganando impulso como un atractivo corredor de despliegue en el borde, apoyado por el potencial de energía renovable y la expansión urbana.

Impulsores del Mercado

Creciente Adopción de la Nube e Iniciativas Estratégicas de Digitalización Empresarial

Las empresas están acelerando la transformación digital para lograr agilidad operativa y escalabilidad. La demanda de instalaciones de colocación está expandiéndose debido a las estrategias de nube híbrida y la rápida migración de cargas de trabajo empresariales. Los hiperescalares globales y las empresas regionales ven a México como un centro clave para infraestructura de baja latencia. Las inversiones en plataformas avanzadas de interconexión fortalecen las estrategias de continuidad del negocio. El mercado de colocación de centros de datos en México está ganando tracción entre las empresas financieras, manufactureras y tecnológicas. Permite un despliegue seguro, flexible y escalable de servicios en la nube. Las empresas buscan minimizar el gasto de capital mientras mejoran el rendimiento de TI. Estas dinámicas impulsan la demanda tanto en los sectores público como privado.

Modernización de Infraestructura a través de Despliegues de Alta Densidad y en el Borde

El creciente tráfico de datos y las aplicaciones sensibles a la latencia están impulsando la necesidad de diseños avanzados de colocación. Las empresas están modernizando la infraestructura a través de despliegues de alta densidad que soportan IA, IoT y análisis en tiempo real. Se están integrando nodos de borde para mejorar la resiliencia y el rendimiento en redes urbanas y regionales. Los operadores de centros de datos se están enfocando en construcciones modulares y sistemas energéticamente eficientes para satisfacer la demanda empresarial. Esto fortalece la infraestructura digital para cargas de trabajo críticas. El mercado de colocación de centros de datos en México se está volviendo vital para las empresas que buscan conectividad resiliente. Los operadores de telecomunicaciones y proveedores de nube están alineando inversiones con los objetivos de infraestructura nacional. Esta tendencia de modernización está remodelando los modelos operativos.

- Por ejemplo, en abril de 2025, ODATA energizó la primera fase de su campus DC QR03 en Querétaro con una capacidad de 200 MW. El edificio inicial proporciona 75 MW de potencia de TI y está diseñado para soportar cargas de trabajo de hiperescala e IA. Este campus se posiciona entre los desarrollos de centros de datos más grandes de México.

Apoyo Regulatorio y Clima de Inversión Favorable Fortalecen el Crecimiento del Sector

Los marcos regulatorios de apoyo están acelerando el despliegue de infraestructura y la participación de inversores. Las políticas que favorecen la localización de datos, la eficiencia energética y la integración de energías renovables están generando confianza en el mercado. Los operadores internacionales están asociándose con empresas locales para expandir la capacidad y construir entornos listos para hiperescala. La disponibilidad de energía renovable apoya los objetivos de sostenibilidad, atrayendo a inversores enfocados en ESG. Esto fomenta flujos de capital estratégicos y compromisos a largo plazo. El mercado de colocación de centros de datos en México se beneficia de condiciones macroeconómicas estables y una creciente conectividad transfronteriza. La claridad regulatoria ayuda a reducir los riesgos operativos para los operadores. Estas condiciones favorables están mejorando la confianza de los inversores y acelerando la expansión del mercado.

Integración de Tecnologías de Automatización, IA y Optimización Energética

Los operadores están integrando sistemas de monitoreo impulsados por IA, refrigeración inteligente y gestión automatizada de cargas de trabajo. Estas tecnologías mejoran la eficiencia energética, la transparencia operativa y el control de costos. Las empresas demandan infraestructura inteligente que se adapte a las demandas dinámicas de carga de trabajo. Las soluciones habilitadas por IA apoyan el mantenimiento predictivo y reducen los riesgos de tiempo de inactividad. Esto impulsa la eficiencia operativa y la sostenibilidad a largo plazo. El mercado de colocación de centros de datos en México se alinea con las prioridades globales de transformación digital. La automatización reduce los gastos generales mientras aumenta la resiliencia de la red. Estos avances apoyan tanto los despliegues de hiperescala como los de nivel empresarial.

- Por ejemplo, KIO Data Centers opera instalaciones importantes en Querétaro y Monterrey para apoyar la creciente infraestructura digital de México. La empresa ha invertido en capacidades de colocación e interconexión de próxima generación para satisfacer la creciente demanda empresarial y de nube. Estas ubicaciones se posicionan como centros estratégicos para la transformación digital regional.

Tendencias del Mercado

Crecimiento de Ecosistemas de Interconexión a Través de Instalaciones Neutrales para Operadores

Los ecosistemas neutrales de operadores están expandiéndose rápidamente, proporcionando mayor flexibilidad de red y precios competitivos. Los centros ricos en interconexiones están permitiendo a las empresas conectarse con múltiples proveedores de nube y red a través de una sola plataforma. Esta tendencia mejora la escalabilidad y mejora la experiencia del usuario para cargas de trabajo críticas para el negocio. Apoya estrategias de múltiples nubes e integración global sin problemas. El mercado de colocación de centros de datos en México se beneficia de las crecientes asociaciones entre telecomunicaciones, hiperescalares y operadores de colocación. Las empresas están priorizando instalaciones con ecosistemas de intercambio ricos. Los centros de interconexión neutrales se están convirtiendo en el centro de las estrategias digitales. Su crecimiento está impulsando nuevas construcciones de infraestructura en regiones metropolitanas clave.

Aceleración del Despliegue de Centros de Datos Sostenibles y Eficientes en Energía

Las iniciativas de sostenibilidad se están convirtiendo en parte integral de las estrategias de infraestructura. Los operadores están cambiando hacia fuentes de energía renovable para reducir las huellas de carbono. Los sistemas de refrigeración ecológicos y las soluciones inteligentes de gestión de energía se están implementando a gran escala. Apoya el cumplimiento regulatorio y los objetivos de sostenibilidad corporativa. El mercado de colocación de centros de datos en México refleja este cambio con múltiples campus alimentados por energías renovables. Las arquitecturas eficientes en energía mejoran los márgenes operativos y atraen a clientes conscientes del medio ambiente. Las instalaciones con métricas avanzadas de eficiencia están ganando una ventaja competitiva. La sostenibilidad está evolucionando de una opción a un requisito del mercado.

Expansión de IA, IoT y Computación en el Borde Impulsando Mejoras en las Instalaciones

Las aplicaciones emergentes en IA, IoT y 5G están remodelando los requisitos de infraestructura. Los operadores están mejorando las instalaciones para soportar racks de alta densidad, enrutamiento de baja latencia y análisis de datos en tiempo real. Los despliegues en el borde cerca de los centros de población se están expandiendo para abordar cargas de trabajo sensibles a la latencia. Está impulsando la innovación en el diseño de redes y la optimización de energía. El mercado de colocación de centros de datos en México se está adaptando a estos cambios tecnológicos a través de mejoras de capacidad. Las empresas están invirtiendo en instalaciones de colocación para escalar eficientemente las cargas de trabajo impulsadas por IA. La infraestructura lista para el borde está emergiendo como un diferenciador competitivo para los operadores.

Fortalecimiento de la Conectividad Regional a Través de Asociaciones de Infraestructura Transfronteriza

Las colaboraciones internacionales están expandiendo la conectividad transfronteriza. Los operadores están invirtiendo en cables submarinos, rutas de fibra terrestre y redes integradas de respaldo. Estas asociaciones mejoran la redundancia y reducen la latencia para las empresas globales. Posiciona a México como una puerta estratégica para América del Norte y América Latina. El mercado de colocación de centros de datos en México se beneficia de la integración de infraestructura con redes de EE. UU. Las empresas obtienen acceso a una conectividad robusta para cargas de trabajo híbridas. Las asociaciones transfronterizas están dando forma a las estrategias futuras de infraestructura y mejorando la competitividad del mercado.

Desafíos del Mercado

Alta Demanda de Energía y Restricciones de Infraestructura Aumentan la Complejidad Operativa

El consumo de energía sigue siendo un desafío significativo para los operadores. La alta demanda de energía de las cargas de trabajo de IA y la nube tensiona la capacidad de la red en varias regiones. La infraestructura limitada de generación renovable intensifica aún más las presiones operativas. Obliga a los operadores a invertir en sistemas de respaldo y tecnologías de eficiencia energética. El mercado de colocación de centros de datos en México enfrenta restricciones para garantizar un suministro de energía ininterrumpido. Ampliar la capacidad requiere navegar por los precios de la energía, los límites regulatorios y los problemas de fiabilidad de la infraestructura. Estos desafíos pueden retrasar las expansiones y afectar las estructuras de costos operativos. Abordar la eficiencia energética es crucial para mantener una entrega de servicios competitiva.

Escasez de Talento, Incertidumbres Regulatorias y Barreras de Latencia que Afectan el Crecimiento del Mercado

La escasez de talento técnico calificado aumenta los costos de implementación y los riesgos operativos. Las incertidumbres regulatorias en torno a la localización de datos y las políticas energéticas crean brechas en la planificación estratégica. La latencia en ciertas regiones impacta el rendimiento para las cargas de trabajo globales. Restringe la expansión para operadores que buscan servicios de ultra baja latencia. El mercado de colocación de centros de datos en México debe abordar el desarrollo de habilidades y la claridad en los marcos de cumplimiento. Los operadores enfrentan plazos de proyectos más largos y restricciones de recursos. Estos factores plantean desafíos estructurales para escalar operaciones. Superarlos definirá la competitividad a largo plazo y las trayectorias de crecimiento del mercado.

Oportunidades de Mercado

Expansión de Inversiones a Gran Escala y Transformación Digital Creando Nuevas Vías de Crecimiento

La creciente actividad a gran escala está impulsando la expansión de capacidad en ciudades metropolitanas y secundarias. Las empresas y proveedores de nube están adoptando la colocación para reducir costos de capital. Fortalece el ecosistema a través de implementaciones a gran escala y multi-inquilino. El mercado de colocación de centros de datos en México está posicionado para capturar la creciente adopción de la nube. Las crecientes estrategias digitales empresariales presentan fuertes oportunidades de inversión. La infraestructura avanzada atrae asociaciones transfronterizas.

Ecosistemas de Borde Emergentes y Objetivos de Sostenibilidad Impulsando la Expansión Futura

Las implementaciones de computación en el borde se están acelerando para satisfacer la demanda de aplicaciones de baja latencia. Las iniciativas de sostenibilidad se alinean con las estrategias empresariales y los objetivos energéticos del gobierno. Mejora la resiliencia de la infraestructura y asegura modelos operativos a prueba de futuro. El mercado de colocación de centros de datos en México está ganando tracción entre los inversores enfocados en la sostenibilidad. Estas oportunidades apoyan el desarrollo de ecosistemas avanzados, distribuidos y eficientes en energía.

Segmentación del Mercado

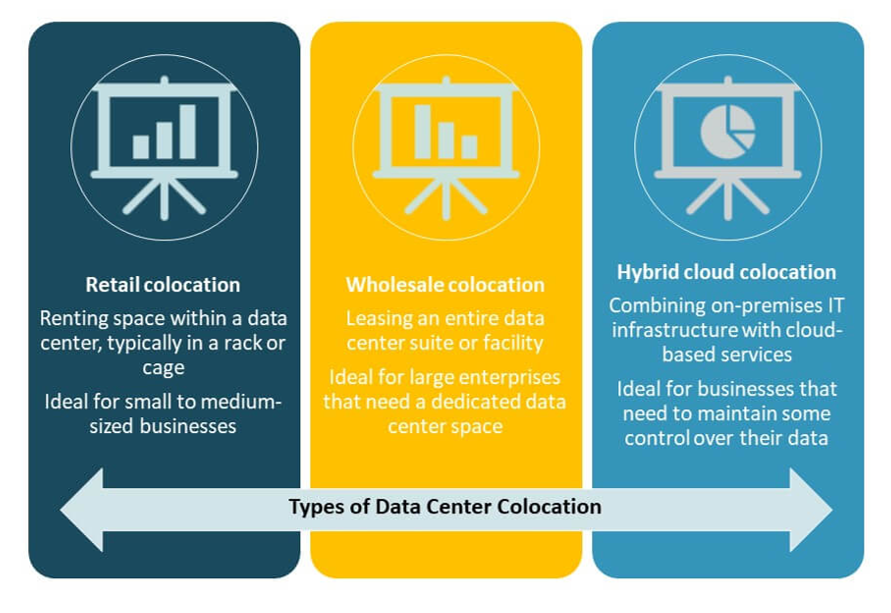

Por Tipo

La colocación minorista domina el mercado de colocación de centros de datos en México, manteniendo una gran participación de mercado. Este dominio se debe a su flexibilidad, menores costos de entrada y beneficios de escalabilidad para las empresas. Sirve a startups, pymes y empresas globales que buscan conectividad segura sin una gran inversión de capital. La colocación mayorista se está expandiendo a través de asociaciones a gran escala. La colocación en la nube híbrida está emergiendo a medida que las empresas adoptan infraestructura híbrida para agilidad estratégica y rendimiento.

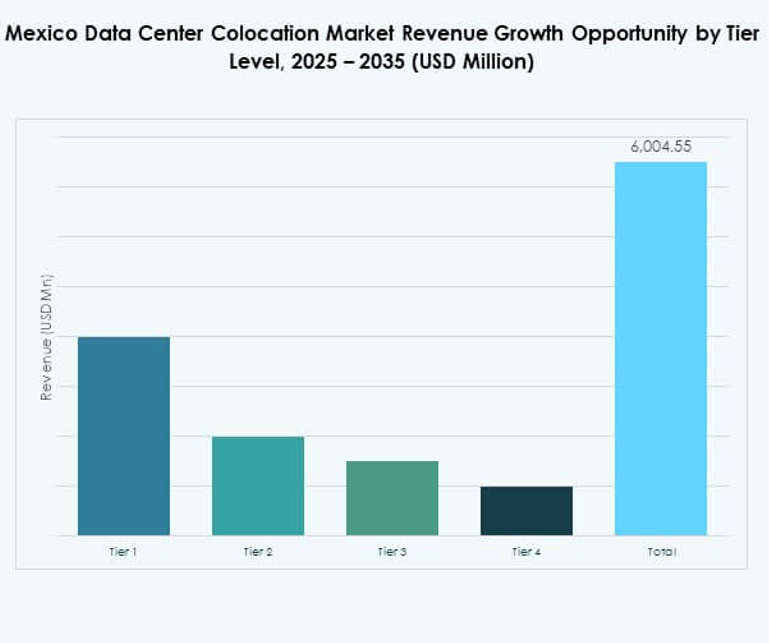

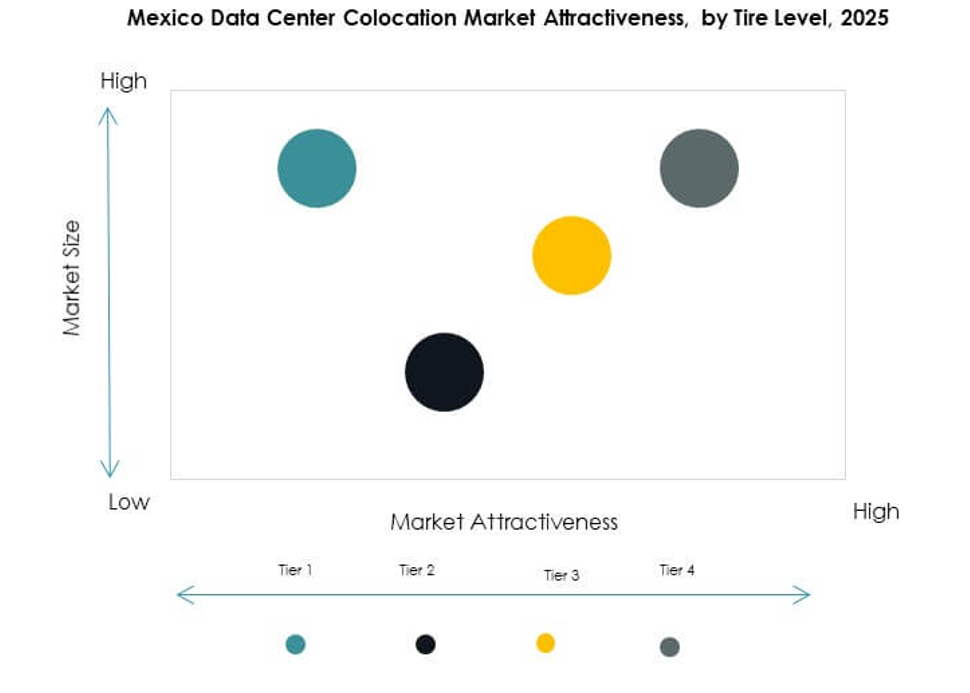

Por Nivel de Tier

Las instalaciones de nivel 3 lideran el mercado de colocación de centros de datos en México, representando una gran parte debido a su equilibrio entre fiabilidad y eficiencia de costos. Estas instalaciones ofrecen alta disponibilidad, componentes redundantes y capacidad escalable. Las instalaciones de nivel 4 están creciendo en adopción debido a la demanda de cargas de trabajo críticas para la misión. Los niveles 1 y 2 se utilizan para aplicaciones menos críticas con redundancia limitada. El dominio del nivel 3 se ve reforzado por los proveedores de nube y empresas que buscan un rendimiento confiable.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de colocación de centros de datos en México con la mayor cuota de mercado. Estas organizaciones priorizan la infraestructura segura, el cumplimiento normativo y las integraciones multi-nube sin problemas. Despliegan grandes cargas de trabajo que requieren racks de alta densidad y una interconexión avanzada. Las pymes están ampliando su adopción debido a modelos de precios flexibles y objetivos crecientes de transformación digital. Se espera que su segmento crezca más rápido, respaldado por la colocación minorista y los servicios nativos de la nube.

Por Industria de Usuario Final

IT & Telecom tiene la cuota dominante en el mercado de colocación de centros de datos en México debido a los requisitos de alto ancho de banda y baja latencia. Este sector impulsa la adopción de soluciones avanzadas de colocación para soportar cargas de trabajo de 5G, IoT y AI. BFSI sigue debido a las estrictas necesidades de cumplimiento normativo. La atención médica y los medios están ampliando su uso para apoyar la telemedicina y el streaming. El comercio minorista está ganando tracción a través del crecimiento del comercio electrónico. Otras industrias muestran una adopción constante a través de estrategias de nube primero.

Perspectivas Regionales

Norte de México: Centro Regional Líder con 47% de Cuota de Mercado

El norte de México lidera el mercado de colocación de centros de datos en México con un 47% de cuota. Su proximidad a la frontera con EE. UU. proporciona una ventaja estratégica para los hiperescalares y las empresas globales. La región se beneficia de una conectividad de fibra robusta, una infraestructura energética establecida y una fuerte actividad industrial. Las principales ciudades metropolitanas albergan instalaciones neutrales para operadores que apoyan cargas de trabajo híbridas de nube e IA. Las inversiones de proveedores multinacionales están ampliando la capacidad para satisfacer la demanda transfronteriza. Se espera que el norte de México siga siendo el centro dominante para despliegues a gran escala.

- Por ejemplo, MDC Data Centers opera siete centros de datos neutrales para operadores a lo largo de la frontera EE. UU.-México, incluidas instalaciones clave en Laredo y El Paso, proporcionando interconexión directa a redes estadounidenses y mexicanas para proveedores de nube, OTT y SaaS.

Centro de México: Crecimiento Rápido Impulsado por Infraestructura y Expansión Urbana (34% de Cuota)

El centro de México tiene un 34% de cuota y está presenciando una rápida expansión de capacidad. La creciente urbanización, las políticas digitales del gobierno y la adopción empresarial apoyan su crecimiento. La región se beneficia de iniciativas de localización de datos y la creciente adopción de la nube entre las empresas nacionales. Los operadores están invirtiendo en instalaciones modernas de Nivel 3 y Nivel 4 para satisfacer la creciente demanda. Apoya aplicaciones críticas para la misión y fortalece la conectividad empresarial. El centro de México se está convirtiendo en una fuerte alternativa a los centros del norte para despliegues estratégicos.

Sur de México: Corredor de Crecimiento Emergente con 19% de Cuota de Mercado

El sur de México representa el 19% de cuota y representa una zona de inversión emergente. Su creciente infraestructura digital y la creciente actividad empresarial están atrayendo a los operadores de colocación. La disponibilidad de energía renovable fortalece su atractivo para proyectos enfocados en la sostenibilidad. Ofrece un potencial sin explotar para despliegues de borde y expansión de mercado secundario. El mercado de colocación de centros de datos en México está presenciando un creciente interés en esta subregión. Las inversiones estratégicas y las mejoras en infraestructura apoyarán el crecimiento a largo plazo en los mercados del sur.

- Por ejemplo, en agosto de 2025, MTP lanzó la segunda fase de su centro de datos de borde en Mérida para expandir la capacidad modular en áreas urbanas clave, reforzando la conectividad local y apoyando estrategias de infraestructura descentralizada.

Perspectivas Competitivas:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

El mercado de colocación de centros de datos en México presenta una fuerte competencia entre los hiperescalares globales, operadores regionales y proveedores de conectividad. Está moldeado por la escala de infraestructura, disponibilidad de energía, capacidades de interconexión e integración del ecosistema en la nube. Equinix y Digital Realty Trust lideran con extensas redes de instalaciones y fuerte conectividad transfronteriza. AWS y Google Cloud se están expandiendo a través de soluciones híbridas e infraestructura de borde. Empresas regionales como Cologix y Centersquare fortalecen su posición a través de instalaciones neutrales para operadores y alianzas estratégicas. NTT DATA y Colt Technology mejoran su competitividad mediante el alcance global y la diversificación de servicios. Los operadores se enfocan en la sostenibilidad, eficiencia energética y automatización para ganar clientes empresariales e hiperescalares. Este paisaje dinámico está impulsando un rápido desarrollo de infraestructura y ofertas de servicios avanzados.

Desarrollos Recientes:

- En octubre de 2025, MTP, un actor clave en la industria de centros de datos de México, lanzó la segunda fase de su centro de datos de borde en Mérida, México. Esta expansión responde a la creciente demanda de capacidad modular de centros de datos localizados en centros urbanos clave. Al ampliar su presencia en Mérida,

- En septiembre de 2025, la empresa tecnológica estadounidense CloudHQ anunció una importante iniciativa de inversión, comprometiendo $4.8 mil millones para construir seis centros de datos en el estado central de Querétaro, México. Este proyecto significativo está planeado para apoyar la creciente infraestructura de computación en la nube e inteligencia artificial (IA) de la región, posicionando a Querétaro como un centro de transformación digital en América Latina.

- En agosto de 2025, ODATA, una empresa de Aligned Data Centers, inauguró su cuarto centro de datos hiperescala, QR04, ubicado cerca de San Miguel de Allende en la región de Querétaro, México. Este lanzamiento marca un hito estratégico para ODATA, completando una red de cuatro centros de datos hiperescala interconectados en México, consolidando así su liderazgo en el mercado.

- En enero de 2025, Amazon Web Services (AWS) lanzó su nueva Región AWS México (Central), marcando la primera región de nube dedicada de la compañía en México. Esta expansión estratégica—centrada en Querétaro—representa una inversión planificada acumulativa de más de $5 mil millones para los próximos 15 años. El lanzamiento ofrece infraestructura y servicios avanzados en la nube, incluidas capacidades de IA y aprendizaje automático, permitiendo a las organizaciones mexicanas beneficiarse de una menor latencia, residencia local de datos e innovación global.

- En diciembre de 2024, Google Cloud anunció la apertura de su nueva región de nube en Querétaro, México, su 41ª a nivel mundial y un paso importante hacia la provisión de servicios avanzados de nube e IA generativa en todo el país. Google Cloud tiene como objetivo servir tanto al sector público como a organizaciones empresariales y avanzar en la transformación digital de México con este lanzamiento.