Resumen ejecutivo:

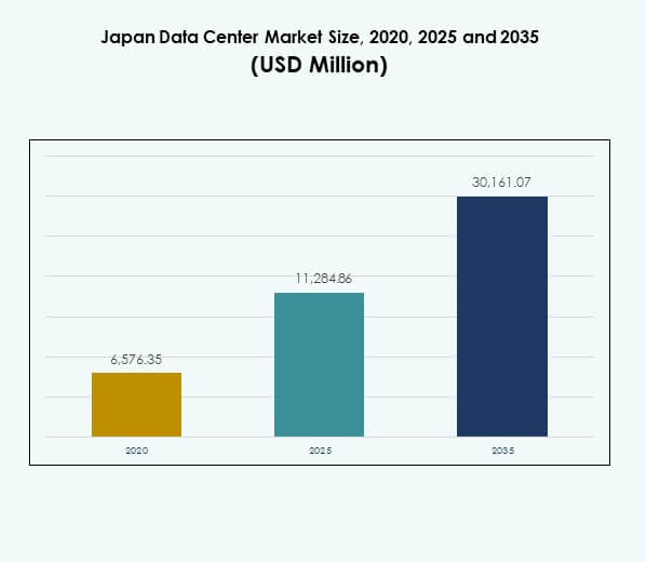

El tamaño del mercado de centros de datos de Japón fue valorado en USD 6,576.35 millones en 2020 a USD 11,284.86 millones en 2025 y se anticipa que alcanzará USD 30,161.07 millones para 2035, con un CAGR del 10.26% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de Japón 2025 |

USD 11,284.86 Millones |

| Mercado de Centros de Datos de Japón, CAGR |

10.26% |

| Tamaño del Mercado de Centros de Datos de Japón 2035 |

USD 30,161.07 Millones |

El crecimiento en el mercado de centros de datos de Japón está impulsado por la creciente adopción de servicios en la nube, inteligencia artificial y soluciones de IoT. Las empresas están cambiando hacia modelos híbridos y multi-nube para mejorar la escalabilidad, la resiliencia y la eficiencia operativa. La innovación en automatización, virtualización e infraestructura eficiente en energía está fortaleciendo la competitividad digital. El mercado tiene una importancia estratégica para los proveedores globales y las empresas nacionales, ya que apoya la continuidad del negocio, el cumplimiento y las estrategias de transformación digital a largo plazo.

Tokio lidera el mercado de centros de datos de Japón debido a su concentración de empresas, instituciones financieras y centros de conectividad. Osaka sigue como un importante centro secundario, apoyando la recuperación ante desastres y expandiendo las inversiones a gran escala. Regiones emergentes como Fukuoka y Sapporo están atrayendo atención para despliegues de borde que satisfacen la demanda localizada. Estas dinámicas regionales aseguran un crecimiento equilibrado, resiliencia y una cobertura nacional más amplia para la futura infraestructura digital.

Impulsores del Mercado

Rápida Transformación Digital y Expansión de Ecosistemas en la Nube

El mercado de centros de datos de Japón está impulsado por la aceleración de la transformación digital y el aumento de la adopción de la nube. Las empresas de los sectores bancario, de telecomunicaciones y manufactura están migrando cargas de trabajo a modelos híbridos y multi-nube. Esto fortalece la resiliencia, la escalabilidad y la eficiencia operativa para las empresas y los proveedores de servicios. Las empresas se benefician de una gestión de TI rentable y ciclos de innovación más rápidos. El cambio refleja una creciente necesidad de gestionar grandes datos, aplicaciones impulsadas por IA e IoT. Las cargas de trabajo intensivas en datos demandan infraestructura robusta y escalable. Las asociaciones estratégicas con líderes globales de la nube impulsan el ecosistema de Japón. Esto crea una demanda constante para la expansión de centros de datos a gran escala y empresariales.

- Por ejemplo, Equinix abrió su decimoquinto centro de datos en Tokio, TY15, en el cuarto trimestre de 2024, proporcionando 1,200 nuevos gabinetes con conectividad de fibra directa al campus existente TY2, abordando la creciente demanda de servicios en la nube y de red y fortaleciendo el liderazgo de Tokio en el crecimiento de interconexión en Asia-Pacífico proyectado en 1,758 Tbps para 2025.

Adopción de Tecnologías Emergentes e Integración de IA en Todas las Industrias

La inteligencia artificial, la automatización y la adopción de IoT impulsan fuertes requisitos de infraestructura. Las industrias despliegan análisis habilitados por IA para la salud, las finanzas y las telecomunicaciones. Esto aumenta la intensidad de computación y requiere entornos de baja latencia para operaciones críticas. Las empresas de Japón adoptan aplicaciones habilitadas para 5G y soluciones de aprendizaje automático que amplían las necesidades de ancho de banda. Esto impulsa las inversiones en computación de alto rendimiento, almacenamiento avanzado y sistemas de monitoreo inteligente. Los cambios tecnológicos destacan la importancia de instalaciones escalables y eficientes en energía. Políticas de innovación sólidas fomentan las inversiones del sector privado. La expansión de cargas de trabajo impulsadas por IA crea oportunidades estratégicas a largo plazo tanto para inversores como para empresas.

Políticas y Regulaciones Gubernamentales Impulsando la Soberanía de Datos

Japón aplica estrictas normas de cumplimiento y soberanía de datos, apoyando la demanda de alojamiento de datos domésticos. Las empresas prefieren centros de datos locales por seguridad, transparencia y cumplimiento legal. Esto fortalece la confianza en los proveedores locales y reduce los riesgos de las regulaciones transfronterizas. Las iniciativas de transformación digital lideradas por el gobierno en salud, defensa y administración crean una demanda de infraestructura a largo plazo. Las políticas fomentan las inversiones en colocation y nube soberana. Las empresas ven el cumplimiento local como una ventaja competitiva para industrias sensibles. Estos marcos mejoran la confianza de los inversores y atraen a proveedores globales para construir centros localizados. La colaboración público-privada refuerza la expansión de la infraestructura en ubicaciones estratégicas.

Mandatos de Sostenibilidad y Desarrollo de Infraestructura Eficiente en Energía

Las regulaciones ambientales y los objetivos de sostenibilidad corporativa dan forma a la infraestructura de Japón. Los operadores invierten en instalaciones alimentadas por energías renovables para reducir las huellas de carbono. Esto se alinea con las políticas energéticas nacionales y los marcos de sostenibilidad. Los centros de datos implementan tecnologías de enfriamiento ecológicas, sistemas de energía inteligentes y proyectos de reutilización de calor residual. Los proveedores de hiperescala destacan sus credenciales de sostenibilidad para atraer a empresas conscientes del medio ambiente. El enfoque de Japón en la neutralidad de carbono impulsa la innovación en operaciones de bajas emisiones. Métricas de eficiencia como la mejora de PUE mejoran el ahorro de costos. Los compromisos de sostenibilidad crean diferenciación competitiva y fortalecen el interés de los inversores en infraestructura alineada con el medio ambiente.

- Por ejemplo, en 2024, Digital Realty igualó 185 centros de datos globales, incluidas sus instalaciones en Japón, al 100% de energía renovable, alcanzó 1.5 GW de capacidad de energía renovable bajo contrato, logró un 75% de electricidad renovable a nivel mundial e introdujo aceite vegetal hidrotratado (HVO 100) para el respaldo diésel en 30 sitios, demostrando puntos de referencia líderes en la industria en operaciones sostenibles.

Tendencias del Mercado

Implementaciones Edge e Infraestructura Distribuida para Apoyar el Ecosistema 5G

La computación edge está en aumento a medida que las redes 5G se expanden a nivel nacional. El mercado de centros de datos de Japón se beneficia de la demanda de baja latencia en juegos, automoción e IoT. Las empresas necesitan centros edge cerca de zonas urbanas e industriales. Esto mejora la capacidad de respuesta de las aplicaciones y reduce los costos de transferencia de datos. Los operadores de telecomunicaciones lideran las inversiones en infraestructura distribuida alineada con los despliegues de 5G. Las instalaciones edge mejoran la eficiencia en dispositivos conectados y aplicaciones de AR/VR. Las redes distribuidas apoyan sistemas autónomos, telemedicina en salud y plataformas de ciudades inteligentes. Esto crea oportunidades a largo plazo para centros de datos modulares y micro.

Aumento de la Inversión en Expansión de Hiperescala por Proveedores Globales

Los proveedores de hiperescala continúan invirtiendo fuertemente en el mercado japonés. Los líderes en la nube expanden los centros de Tokio y Osaka con instalaciones escalables y eficientes en energía. Esto refleja la demanda de cargas de trabajo impulsadas por IA y la adopción por parte de empresas multinacionales. Los centros de datos de hiperescala proporcionan conectividad global y computación de alta densidad. Las inversiones a gran escala mejoran la competitividad y atraen a corporaciones multinacionales. El auge de las aplicaciones híbridas y nativas de la nube fortalece la demanda de ecosistemas de hiperescala. Los inversores ven las expansiones de hiperescala como fuentes de ingresos confiables a largo plazo. El segmento sigue siendo central en las estrategias digitales globales.

Integración de Monitoreo Inteligente y Automatización para la Eficiencia Operativa

La automatización está transformando las estrategias operativas en los centros de datos. El mercado de centros de datos de Japón adopta DCIM, orquestación impulsada por IA y herramientas de monitoreo predictivo. Mejora el tiempo de actividad, mejora el control de costos y optimiza el uso de recursos. Los sistemas de gestión habilitados por IA predicen fallos y reducen el tiempo de inactividad. La automatización apoya la sostenibilidad al optimizar el enfriamiento y los flujos de energía. Las empresas utilizan herramientas de orquestación para equilibrar cargas de trabajo en entornos híbridos. Fortalece la resiliencia y agilidad de la infraestructura. Las operaciones inteligentes ofrecen escalabilidad y se alinean con las prioridades digitales en evolución.

Expansión de Servicios de Colocación e Interconexión para Empresas

Los servicios de colocación ganan impulso entre las empresas medianas. Las empresas priorizan la gestión de datos segura y flexible a través de instalaciones compartidas. Reduce el gasto de capital y mejora la conectividad. Los centros de colocación ofrecen oportunidades de interconexión con redes de telecomunicaciones y en la nube. Los proveedores mejoran sus carteras de servicios con servicios gestionados y accesos directos a la nube. La creciente dependencia empresarial en estrategias multicloud impulsa la adopción de colocación. Los ecosistemas de interconexión apoyan una colaboración más rápida y aplicaciones empresariales de baja latencia. Esta tendencia refuerza la posición de Japón como un centro empresarial crítico.

Desafíos del Mercado

Aumento de Costos Energéticos y Restricciones de Sostenibilidad de Infraestructura

Los altos costos energéticos desafían a los operadores en el mercado de centros de datos de Japón. La infraestructura intensiva en energía aumenta los gastos operativos e impacta la rentabilidad. Presiona a los proveedores a adoptar fuentes renovables y enfriamiento avanzado. Los centros urbanos enfrentan espacio limitado para nuevas instalaciones a gran escala. Equilibrar el suministro de energía con los requisitos de sostenibilidad crea desafíos continuos. Los operadores enfrentan un escrutinio regulatorio sobre las emisiones de carbono. Limita la flexibilidad y aumenta los costos de cumplimiento. La creciente demanda de tecnologías eficientes en energía es crítica para mantener la competitividad a largo plazo y atraer a clientes conscientes del medio ambiente.

Escasez de Talento y Aumento de Demandas de Ciberseguridad

La escasez de mano de obra calificada afecta el despliegue y las operaciones de infraestructura. Los sistemas avanzados requieren experiencia en IA, automatización y ciberseguridad. Limita la escalabilidad y retrasa los proyectos de expansión. Las crecientes amenazas cibernéticas añaden complejidad, requiriendo defensas más fuertes y monitoreo. Las empresas enfrentan una presión creciente para proteger información sensible. El mercado de centros de datos de Japón enfrenta mayores necesidades de inversión en marcos de ciberseguridad. Impulsa los costos y requiere fuertes asociaciones con proveedores de seguridad. Las brechas de talento y los riesgos cibernéticos siguen siendo obstáculos significativos para la sostenibilidad a largo plazo.

Oportunidades del Mercado

Expansión de IA, IoT y Cargas de Trabajo de Alto Rendimiento Creando Potencial de Crecimiento

El mercado de centros de datos de Japón presenta oportunidades de crecimiento en cargas de trabajo impulsadas por IA, IoT y HPC. Beneficia a las empresas que buscan infraestructura de baja latencia para operaciones críticas. La adopción de IA en salud, manufactura y servicios financieros impulsa la demanda de instalaciones escalables. Los dispositivos IoT crean un tráfico de datos exponencial en ecosistemas conectados. Las inversiones en HPC y edge mejoran la competitividad nacional. Los actores globales expanden asociaciones con empresas japonesas para capturar estas oportunidades. Las empresas e inversores obtienen retornos estratégicos a largo plazo al alinearse con esta trayectoria de crecimiento.

Adopción de Colocación e Infraestructura Verde Fortaleciendo la Atractividad del Mercado

Los proveedores de colocación expanden servicios con conectividad híbrida y características de seguridad. Las empresas valoran el ahorro de costos y las rampas directas a la nube. Apoya a las pymes que buscan una gestión de TI escalable. Los centros de datos verdes impulsados por energía renovable aumentan el atractivo para los inversores. Los operadores alinean la infraestructura con objetivos de sostenibilidad. Esto crea diferenciación en un paisaje competitivo. Las empresas prefieren instalaciones eco-alineadas para el cumplimiento y la reputación de marca. Estas oportunidades refuerzan el papel de Japón en la infraestructura de datos global.

Segmentación del Mercado

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos de Japón debido a la fuerte demanda de servidores, redes y sistemas de energía. Las empresas invierten en soluciones de refrigeración y seguridad para mantener el tiempo de actividad y la eficiencia. La adopción de software crece con DCIM, virtualización y herramientas de monitoreo que apoyan la automatización. Los servicios se expanden rápidamente con consultoría, servicios gestionados e integración desempeñando roles vitales. El crecimiento en hardware se mantiene estable, pero los servicios representan flujos de ingresos recurrentes. La innovación en software mejora los conocimientos en tiempo real y la optimización operativa. Juntos, estos segmentos definen un paisaje de crecimiento equilibrado.

Por Tipo de Centro de Datos

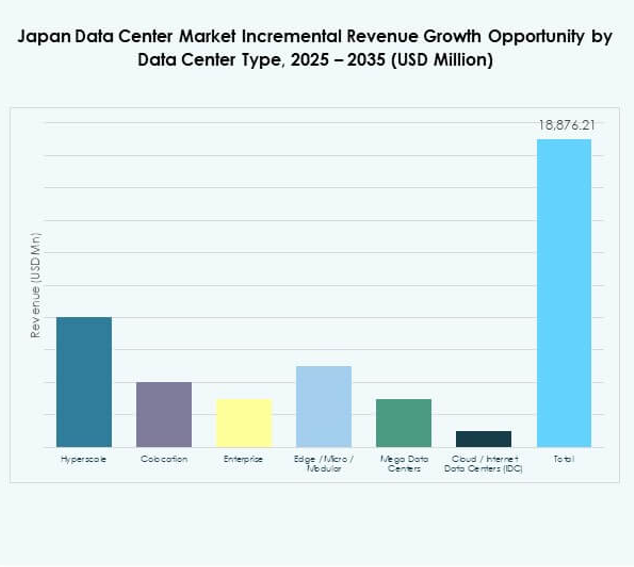

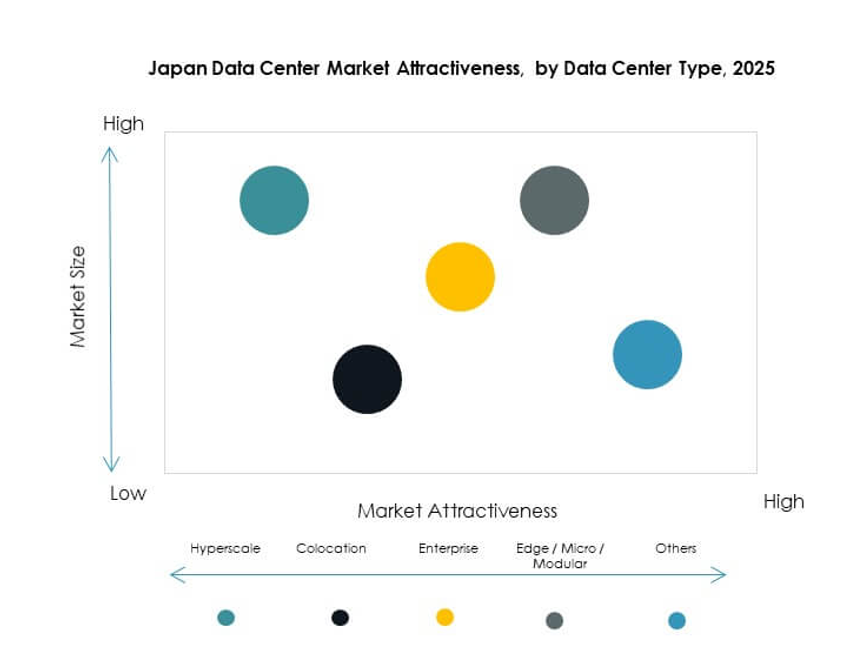

Las instalaciones hiperescalables ocupan una posición de liderazgo debido a las inversiones de proveedores de nube globales. Los centros de datos de colocación sirven a empresas medianas con flexibilidad y ahorro de costos. Los centros de datos empresariales apoyan cargas de trabajo críticas que requieren control interno. Las soluciones edge y modulares ganan tracción para aplicaciones 5G e IoT. Los mega centros de datos expanden la capacidad en Tokio y Osaka. Los centros de datos en la nube e Internet apoyan la adopción multinacional de la nube. El mercado de centros de datos de Japón ve el crecimiento hiperescalable como dominante, mientras que los despliegues edge y modulares emergen como aceleradores futuros.

Por Modelo de Despliegue

Los modelos híbridos dominan debido a la flexibilidad y el equilibrio entre seguridad y escalabilidad. El despliegue basado en la nube gana impulso con pymes y startups. Los modelos on-premises siguen siendo relevantes en industrias que requieren soberanía de datos. Las empresas integran cada vez más configuraciones híbridas para una gestión de cargas de trabajo sin problemas. Las plataformas en la nube proporcionan elasticidad, mientras que el híbrido asegura control y cumplimiento. Los sistemas on-premises apoyan cargas de trabajo críticas en gobierno y defensa. El mercado de centros de datos de Japón destaca la adopción híbrida como el modelo más estratégico. Se alinea con la evolución de la transformación de TI empresarial.

Por Tamaño de Empresa

Las grandes empresas dominan la demanda debido a las complejas necesidades de TI y las operaciones globales. Impulsan la adopción de instalaciones de colocación, híbridas y de hiperescala. Las pymes se expanden rápidamente aprovechando los servicios basados en la nube y de colocación. Esto permite ahorros de costos y agilidad operativa. Las pymes contribuyen significativamente a la adopción de la computación en el borde. Las grandes empresas moldean la demanda en cargas de trabajo de IA y big data. Las pymes impulsan el crecimiento en aplicaciones nativas de la nube. Ambos segmentos se complementan, fortaleciendo la estabilidad a largo plazo de la industria.

Por Aplicación / Caso de Uso

Las aplicaciones de TI y telecomunicaciones lideran debido a la fuerte dependencia de la infraestructura digital. BFSI sigue con altas necesidades de seguridad y cumplimiento. El gobierno y la defensa priorizan la soberanía y la resiliencia en las operaciones. El sector salud aprovecha los centros de datos para registros digitales y diagnósticos impulsados por IA. El comercio minorista y el comercio electrónico demandan sistemas escalables para plataformas en línea. Los medios y el entretenimiento impulsan el tráfico desde el streaming y los videojuegos. La manufactura integra IoT y automatización. El mercado de centros de datos de Japón ve a TI y telecomunicaciones como dominantes, con el sector salud y el comercio electrónico ganando impulso.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan la adopción de infraestructura. Las empresas confían en soluciones híbridas y de colocación para la flexibilidad. Los proveedores de colocación crecen a medida que las pymes priorizan soluciones compartidas. Las agencias gubernamentales expanden la demanda de almacenamiento de datos localizado. Otras industrias como la educación y la energía diversifican el crecimiento del mercado. El mercado de centros de datos de Japón se beneficia del dominio de los proveedores de nube globales, mientras que las agencias nacionales refuerzan la demanda. Los segmentos de usuarios finales moldean los patrones de demanda con contribuciones equilibradas de múltiples sectores.

Perspectivas Regionales

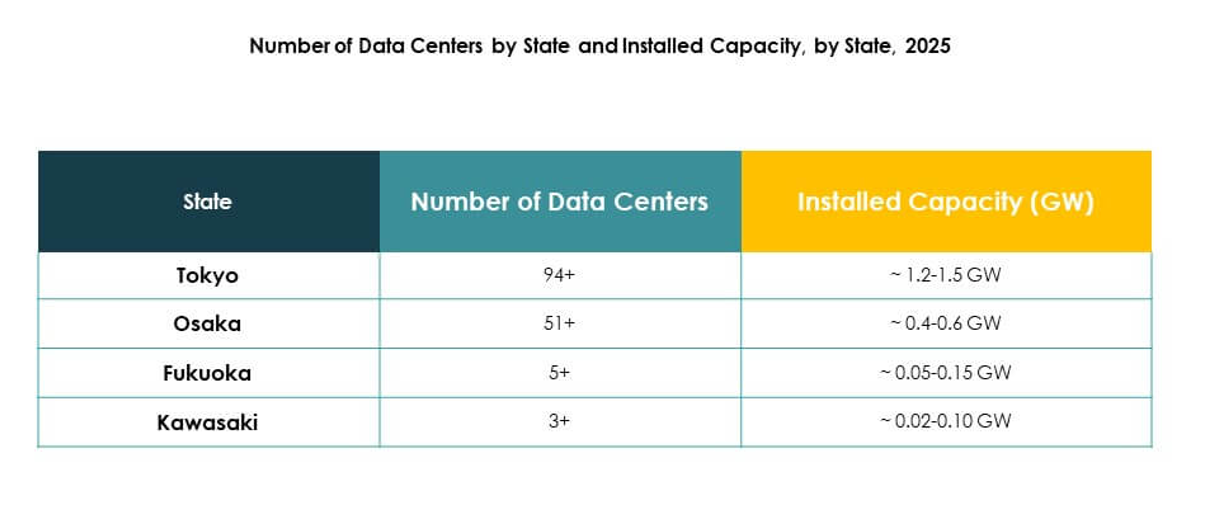

Región de Tokio Liderando con un 58% de Cuota de Mercado

Tokio domina el mercado de centros de datos de Japón con un 58% de cuota, impulsado por la densidad empresarial y la conectividad global. Sirve como un centro financiero y puerta principal para proveedores de hiperescala. La demanda urbana apoya instalaciones a gran escala con accesos directos a la nube. Se beneficia de una infraestructura de telecomunicaciones superior y apoyo regulatorio. Los inversores priorizan Tokio para proyectos estratégicos a largo plazo. La ciudad fortalece su papel como el epicentro digital del país. Sigue siendo el centro principal para la innovación y los servicios de datos internacionales.

- Por ejemplo, a mediados de 2023, Equinix lanzó el centro de datos TY13x en Tokio, ofreciendo 8 MW de potencia de TI en su fase inicial e incorporando medidas avanzadas de eficiencia energética para apoyar despliegues de nube de hiperescala.

Región de Osaka Emergente con un 27% de Cuota de Mercado

Osaka tiene un 27% de cuota, respaldada por empresas regionales y la demanda de recuperación ante desastres. Equilibra la infraestructura nacional complementando la concentración de Tokio. Las fuertes bases de manufactura e industria impulsan la adopción de datos regionales. Osaka atrae inversiones de hiperescala para la expansión de capacidad. También apoya a las empresas con necesidades de baja latencia en todo el oeste de Japón. El mercado de centros de datos de Japón depende de Osaka como un respaldo y centro secundario. La ciudad amplía su papel en la colocación y adopción de la nube.

- Por ejemplo, el centro de datos KIX11 de Digital Realty en Osaka proporciona 28 MW de capacidad de potencia de TI y abarca aproximadamente 86,000 pies cuadrados, sirviendo a importantes clientes empresariales y de nube en toda la región de Kansai.

Otras Regiones Expandiéndose con un 15% de Cuota de Mercado

Otras regiones, incluyendo Fukuoka, Sapporo y Nagoya, representan un 15% de participación. Estas regiones atraen interés para despliegues en el borde e infraestructura localizada. Las empresas apuntan a instalaciones distribuidas para ciudades inteligentes, IoT y ecosistemas conectados. Esto apoya la resiliencia nacional y extiende la infraestructura más allá de los centros urbanos. El crecimiento regional reduce los riesgos de la sobredependencia urbana. Los inversores exploran instalaciones modulares para oportunidades escalables. Estas regiones fortalecen la cobertura nacional mientras diversifican el crecimiento de la infraestructura.

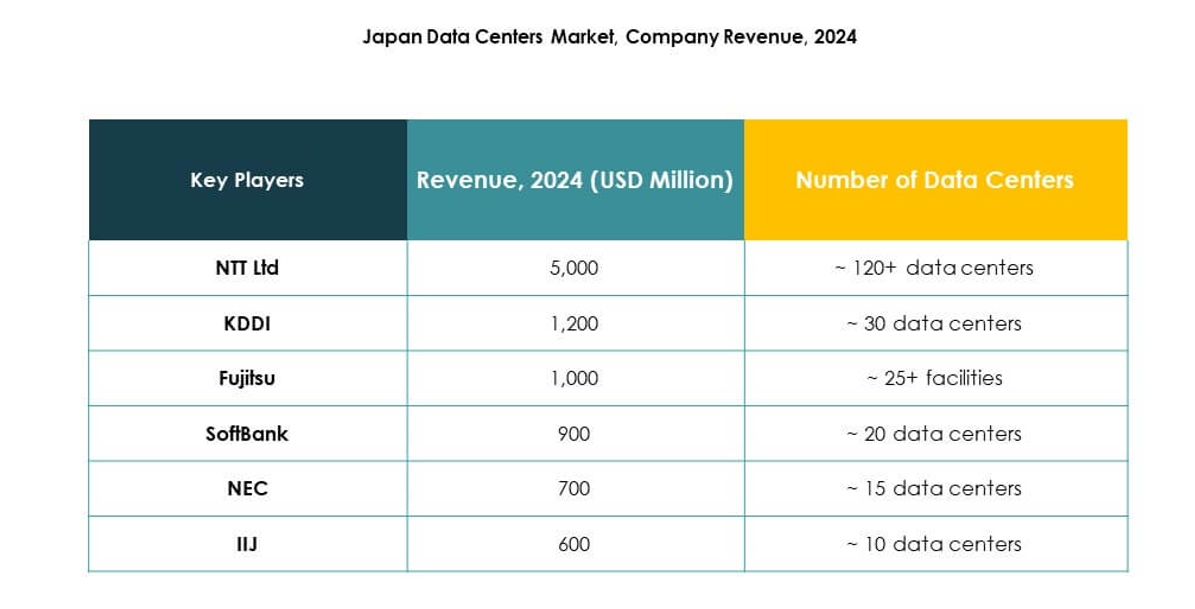

Perspectivas Competitivas:

- KDDI Corporation

- Fujitsu Limited

- SoftBank Group Corp.

- NEC Corporation

- Internet Initiative Japan (IIJ)

- GMO GlobalSign

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Japón presenta una mezcla competitiva de líderes nacionales y grandes empresas globales. Está conformado por NTT Communications y KDDI, que dominan con extensas soluciones de colocación y empresariales. Proveedores globales como AWS, Microsoft y Google fortalecen su presencia a través de instalaciones de nube a gran escala en Tokio y Osaka. Fujitsu, SoftBank y NEC aprovechan las redes empresariales y capacidades de TIC para impulsar el crecimiento. Digital Realty expande la interconexión y la capacidad de colocación al por mayor, mientras que IIJ y GMO GlobalSign se especializan en alojamiento seguro y servicios gestionados. La competencia se centra en despliegues híbridos, sostenibilidad e infraestructura eficiente en energía. Esto impulsa a las empresas a diferenciarse a través del cumplimiento localizado, conectividad avanzada y carteras de servicios innovadores que se alinean con la demanda de Japón por la transformación digital y la resiliencia a largo plazo.Desarrollos Recientes:

- En septiembre de 2025, Keppel DC REIT anunció la adquisición del Tokyo Data Centre 3 en Inzai City, Gran Tokio, por S$707 millones. La instalación está completamente arrendada a un importante proveedor global por un período de 15 años y se espera que impulse la resiliencia y escala de la cartera de Keppel DC REIT, marcando su segunda gran adquisición en el mercado japonés este año.

- En agosto de 2025, EdgeConneX completó la adquisición de su segundo sitio de centro de datos en Japón, ubicado en las áreas de Gran Osaka y Yawata. Este nuevo sitio ofrecerá 150MW adicionales de energía utilitaria al completarse, llevando la capacidad total de la plataforma de centros de datos de la compañía en Japón a 350MW. La instalación está diseñada para soportar cargas de trabajo avanzadas, incluyendo implementaciones de IA y GPU, destacando el compromiso de EdgeConneX con infraestructura de alto rendimiento en un mercado de centros de datos en rápido crecimiento.

- En junio de 2025, KDDI Corporation expandió su presencia en centros de datos en Japón al anunciar asociaciones con importantes proveedores de servicios en la nube para mejorar las opciones de conectividad dentro de sus centros de datos TELEHOUSE Tokyo, con el objetivo de apoyar la creciente demanda de soluciones híbridas y multicloud en la región.

- En abril de 2024, Fujitsu Limited lanzó su nuevo servicio “Fujitsu Sovereign Cloud” en Japón, permitiendo a las empresas alojar datos críticos en el país para cumplir con las regulaciones de residencia de datos más estrictas y reforzar los estándares de seguridad.