エグゼクティブサマリー:

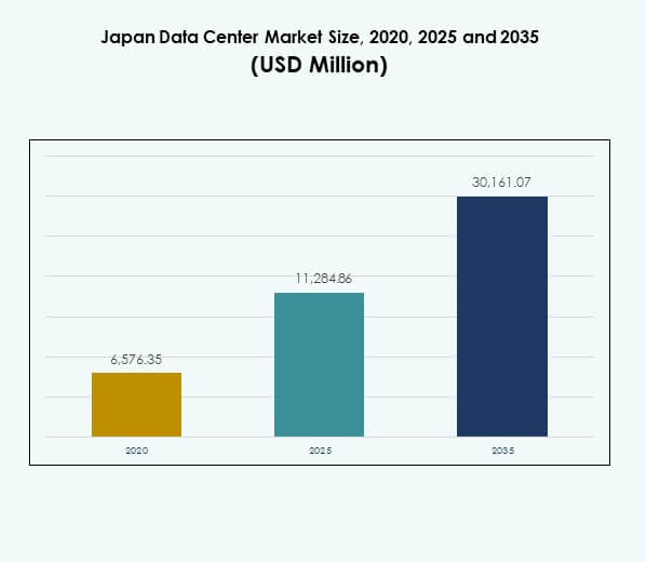

日本のデータセンターマーケットの規模は、2020年に65億7,635万米ドルから2025年には112億8,486万米ドルに評価され、2035年までに301億6,107万米ドルに達すると予測されており、予測期間中のCAGRは10.26%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年日本データセンターマーケット規模 |

112億8,486万米ドル |

| 日本データセンターマーケット、CAGR |

10.26% |

| 2035年日本データセンターマーケット規模 |

301億6,107万米ドル |

日本のデータセンターマーケットの成長は、クラウドサービス、人工知能、IoTソリューションの採用拡大によって推進されています。企業はスケーラビリティ、レジリエンス、運用効率を向上させるためにハイブリッドおよびマルチクラウドモデルに移行しています。自動化、仮想化、エネルギー効率の高いインフラの革新がデジタル競争力を強化しています。この市場は、ビジネス継続性、コンプライアンス、長期的なデジタルトランスフォーメーション戦略をサポートするため、グローバルプロバイダーと国内企業にとって戦略的に重要です。

東京は、企業、金融機関、接続拠点の集中により、日本のデータセンターマーケットをリードしています。大阪は重要なセカンダリーハブとして、災害復旧をサポートし、ハイパースケール投資を拡大しています。福岡や札幌などの新興地域は、地域の需要に応えるエッジ展開で注目を集めています。これらの地域のダイナミクスは、将来のデジタルインフラに対するバランスの取れた成長、レジリエンス、全国的なカバレッジを確保します。

市場の推進要因

急速なデジタルトランスフォーメーションとクラウドエコシステムの拡大

日本のデータセンターマーケットは、デジタルトランスフォーメーションの加速とクラウド採用の増加によって推進されています。銀行、通信、製造業界の企業は、ハイブリッドおよびマルチクラウドモデルにワークロードを移行しています。これにより、企業やサービスプロバイダーのレジリエンス、スケーラビリティ、運用効率が強化されます。企業は、コスト効果の高いIT管理と迅速なイノベーションサイクルの恩恵を受けています。このシフトは、ビッグデータ、AI、IoT駆動のアプリケーションを管理する必要性の高まりを反映しています。データ集約型のワークロードは、堅牢でスケーラブルなインフラを要求します。グローバルなクラウドリーダーとの戦略的パートナーシップが日本のエコシステムを強化します。これにより、ハイパースケールおよびエンタープライズデータセンターの拡張に対する安定した需要が生まれます。

- 例えば、Equinixは2024年第4四半期に東京第15データセンター、TY15を開設し、既存のTY2キャンパスへの直接ファイバー接続を備えた1,200の新しいキャビネットを提供し、クラウドおよびネットワークサービスの需要の増加に対応し、2025年までに1,758 Tbpsと予測されるアジア太平洋地域の相互接続成長における東京のリーダーシップを強化しています。

新興技術の採用と業界全体でのAI統合

人工知能、自動化、IoTの採用は強力なインフラ要件を促進します。産業界は、医療、金融、通信のためにAI対応の分析を展開しています。これによりコンピューティングの強度が増し、ミッションクリティカルな操作には低遅延の環境が必要となります。日本の企業は、5G対応のアプリケーションや機械学習ソリューションを採用し、帯域幅のニーズを拡大しています。これにより、高性能コンピューティング、先進的なストレージ、スマートモニタリングシステムへの投資が促進されます。技術の変化は、スケーラブルでエネルギー効率の高い施設の重要性を強調しています。強力なイノベーション政策は民間セクターの投資を奨励します。AI駆動のワークロードの拡大は、投資家と企業の両方にとって長期的な戦略的機会を生み出します。

データ主権を推進する政府の政策と規制

日本は厳格なコンプライアンスとデータ主権のルールを施行し、国内のデータホスティング需要をサポートしています。企業はセキュリティ、透明性、法的コンプライアンスのために地元のデータセンターを好みます。これにより、地元のプロバイダーへの信頼が強化され、国境を越えた規制からのリスクが軽減されます。医療、防衛、行政における政府主導のデジタルトランスフォーメーションの取り組みは、長期的なインフラ需要を生み出します。政策はコロケーションと主権クラウドへの投資を奨励します。企業は、地元のコンプライアンスを敏感な産業における競争優位性と見なしています。これらのフレームワークは投資家の信頼を向上させ、グローバルプロバイダーがローカライズされたハブを構築することを引き付けます。官民の協力は、戦略的な場所でのインフラ拡大を強化します。

持続可能性の義務とエネルギー効率の高いインフラ開発

環境規制と企業の持続可能性目標は、日本のインフラを形作ります。運営者は、炭素フットプリントを削減するために再生可能エネルギーを利用した施設に投資しています。これは、国のエネルギー政策と持続可能性の枠組みに一致しています。データセンターは、グリーン冷却技術、スマート電力システム、廃熱再利用プロジェクトを展開しています。ハイパースケールプロバイダーは、エコ意識の高い企業を引き付けるために持続可能性の証明を強調しています。日本のカーボンニュートラルへの注力は、低排出運用のイノベーションを促進します。PUEの改善などの効率指標は、コスト削減を強化します。持続可能性へのコミットメントは、競争上の差別化を生み出し、エコに適合したインフラへの投資家の関心を強化します。

- 例えば、2024年には、デジタルリアリティは日本の施設を含む185のグローバルデータセンターを100%再生可能エネルギーに一致させ、1.5GWの再生可能エネルギー容量を契約下で達成し、世界的に75%の再生可能電力を達成し、30のサイトでバックアップディーゼルに加水素処理植物油(HVO 100)を導入し、持続可能な運用における業界をリードするベンチマークを示しました。

市場動向

5Gエコシステムをサポートするエッジ展開と分散インフラ

エッジコンピューティングは、全国的に5Gネットワークが拡大する中で台頭しています。日本のデータセンターマーケットは、ゲーム、自動車、IoTにおける低遅延の需要から利益を得ています。企業は都市部や産業ゾーンの近くにエッジハブを必要としています。これにより、アプリケーションの応答性が向上し、データ転送コストが削減されます。通信事業者は、5Gの展開に合わせた分散インフラへの投資を主導しています。エッジ施設は、接続されたデバイスやAR/VRアプリケーションの効率を向上させます。分散ネットワークは、自律システム、医療遠隔医療、スマートシティプラットフォームをサポートします。これにより、モジュラーおよびマイクロデータセンターの長期的な機会が生まれます。

グローバルプロバイダーによるハイパースケール拡張への投資の増加

ハイパースケールプロバイダーは日本市場に多額の投資を続けています。クラウドリーダーは、スケーラブルでエネルギー効率の高い施設を備えた東京と大阪の拠点を拡大しています。これは、AI駆動のワークロードと多国籍企業の採用に対する需要を反映しています。ハイパースケールデータセンターは、グローバルな接続性と高密度コンピューティングを提供します。大規模な投資は競争力を向上させ、多国籍企業を引き付けます。ハイブリッドおよびクラウドネイティブアプリケーションの増加は、ハイパースケールエコシステムに対する需要を強化します。投資家はハイパースケールの拡張を信頼できる長期的な収益源と見なしています。このセグメントはグローバルなデジタル戦略の中心に位置しています。

運用効率のためのスマートモニタリングと自動化の統合

自動化はデータセンターの運用戦略を再構築しています。日本のデータセンターマーケットは、DCIM、AI駆動のオーケストレーション、および予測モニタリングツールを採用しています。これにより、稼働時間が向上し、コスト管理が強化され、リソースの使用が最適化されます。AI対応の管理システムは故障を予測し、ダウンタイムを削減します。自動化は冷却とエネルギーフローを最適化することで持続可能性をサポートします。企業はハイブリッド環境全体でのワークロードバランシングのためにオーケストレーションツールを使用します。これにより、インフラストラクチャのレジリエンスと機敏性が強化されます。スマートな運用はスケーラビリティを提供し、進化するデジタル優先事項に一致します。

企業向けコロケーションおよび相互接続サービスの拡張

コロケーションサービスは中規模企業で勢いを増しています。企業は共有施設を通じて安全で柔軟なデータ管理を優先しています。これにより、資本支出が削減され、接続性が向上します。コロケーションハブは、通信およびクラウドネットワークとの相互接続の機会を提供します。プロバイダーは、マネージドサービスと直接クラウドオンランプでサービスポートフォリオを強化しています。マルチクラウド戦略への企業の依存度の増加がコロケーションの採用を促進しています。相互接続エコシステムは、より迅速なコラボレーションと低遅延のビジネスアプリケーションをサポートします。この傾向は、日本を重要な企業ハブとしての地位を強化します。

市場の課題

エネルギーコストの上昇とインフラの持続可能性の制約

高いエネルギーコストが日本のデータセンターマーケットの運営者にとっての課題となっています。電力集約型のインフラは運用費用を増加させ、収益性に影響を与えます。プロバイダーには再生可能エネルギー源と先進的な冷却技術の採用が求められています。都市部は新しい大規模施設のためのスペースが限られています。電力供給と持続可能性の要件をバランスさせることが継続的な課題を生み出します。運営者は炭素排出に関する規制の監視を受けています。これにより柔軟性が制限され、コンプライアンスコストが増加します。エネルギー効率の高い技術に対する需要の高まりは、長期的な競争力を維持し、環境意識の高いクライアントを引き付けるために重要です。

人材不足とサイバーセキュリティ需要の増加

熟練した労働力の不足がインフラの展開と運用に影響を与えています。高度なシステムにはAI、自動化、サイバーセキュリティの専門知識が必要です。これによりスケーラビリティが制限され、拡張プロジェクトが遅延します。サイバー脅威の増加は複雑さを増し、より強力な防御と監視が求められます。企業は機密情報を保護するための圧力が増しています。日本のデータセンターマーケットはサイバーセキュリティフレームワークへの投資ニーズが高まっています。これによりコストが増加し、セキュリティベンダーとの強力なパートナーシップが必要です。人材不足とサイバーリスクは長期的な持続可能性にとって重要な障害として残っています。

市場の機会

AI、IoT、および高性能ワークロードの拡大による成長の可能性の創出

日本のデータセンターマーケットは、AI、IoT、HPC駆動のワークロードにおける成長機会を提供しています。ミッションクリティカルな業務のために低レイテンシーのインフラを求める企業に利益をもたらします。医療、製造、金融サービスにおけるAIの採用が、スケーラブルな施設への需要を促進しています。IoTデバイスは、接続されたエコシステム全体で指数関数的なデータトラフィックを生成します。HPCとエッジへの投資が国家競争力を強化します。グローバルプレーヤーは、これらの機会を捉えるために日本企業とのパートナーシップを拡大しています。企業と投資家は、この成長軌道に沿うことで長期的な戦略的リターンを得ることができます。

コロケーションとグリーンインフラの採用が市場の魅力を強化

コロケーションプロバイダーは、ハイブリッド接続とセキュリティ機能を備えたサービスを拡大しています。企業はコスト削減と直接的なクラウドオンランプを重視しています。これは、スケーラブルなIT管理を目指す中小企業をサポートします。再生可能エネルギーで稼働するグリーンデータセンターは、投資家の魅力を高めます。運営者はインフラを持続可能性の目標に合わせています。これにより、競争の激しい市場での差別化が生まれます。企業はコンプライアンスとブランドの評判のためにエコに配慮した施設を好みます。これらの機会は、世界のデータインフラにおける日本の役割を強化します。

市場セグメンテーション

市場セグメンテーション

コンポーネント別

ハードウェアは、サーバー、ネットワーキング、電力システムへの強い需要により、日本のデータセンターマーケットを支配しています。企業は稼働時間と効率を維持するために冷却とセキュリティソリューションに投資しています。ソフトウェアの採用は、DCIM、仮想化、監視ツールが自動化をサポートすることで成長しています。サービスは、コンサルティング、マネージドサービス、統合が重要な役割を果たし、急速に拡大しています。ハードウェアの成長は安定していますが、サービスは継続的な収益源を表しています。ソフトウェアの革新は、リアルタイムの洞察と運用の最適化を強化します。これらのセグメントが一緒になって、バランスの取れた成長の風景を定義します。

データセンタータイプ別

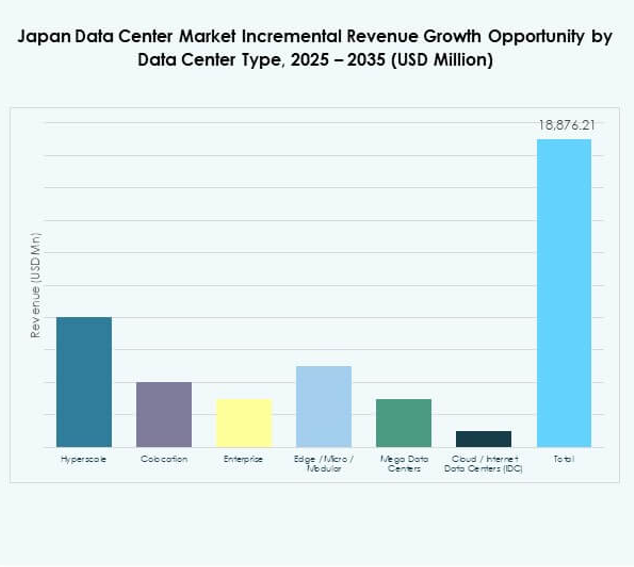

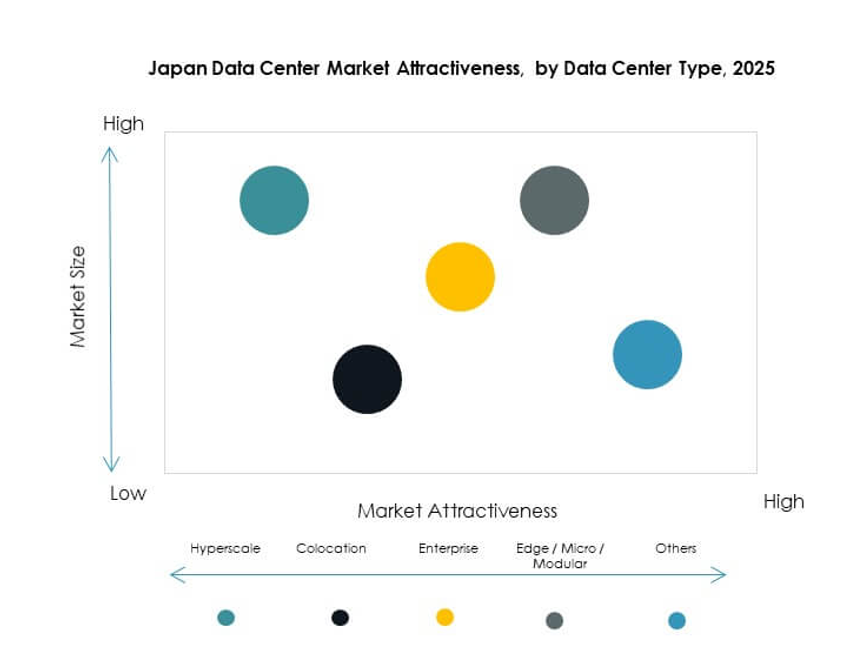

ハイパースケール施設は、グローバルクラウドプロバイダーの投資により、リーディングポジションを占めています。コロケーションデータセンターは、中規模企業に柔軟性とコスト削減を提供します。エンタープライズデータセンターは、社内管理を必要とする重要なワークロードをサポートします。エッジとモジュラーソリューションは、5GとIoTアプリケーションのために勢いを増しています。メガデータセンターは、東京と大阪で容量を拡大しています。クラウドおよびインターネットデータセンターは、多国籍クラウドの採用をサポートします。日本のデータセンターマーケットは、ハイパースケールの成長が支配的であり、エッジとモジュラーの展開が将来の加速要因として浮上しています。

導入モデル別

ハイブリッドモデルは、セキュリティとスケーラビリティのバランスが取れているため、支配的です。クラウドベースの導入は、中小企業やスタートアップで勢いを増しています。オンプレミスモデルは、データ主権を必要とする業界で依然として関連性があります。企業は、シームレスなワークロード管理のためにハイブリッドセットアップをますます統合しています。クラウドプラットフォームは弾力性を提供し、ハイブリッドは制御とコンプライアンスを保証します。オンプレミスシステムは、政府と防衛における重要なワークロードをサポートします。日本のデータセンターマーケットは、ハイブリッド採用が最も戦略的なモデルとして浮上しています。これは、進化する企業のIT変革に一致しています。

企業規模別

大企業は複雑なITニーズとグローバルな業務のために需要を支配しています。彼らはコロケーション、ハイブリッド、ハイパースケール施設の採用を推進しています。中小企業はクラウドベースおよびコロケーションサービスを活用して急速に拡大しています。これにより、コスト削減と運用の機敏性が可能になります。中小企業はエッジコンピューティングの採用に大きく貢献しています。大企業はAIとビッグデータのワークロードにおける需要を形成しています。中小企業はクラウドネイティブアプリケーションの成長を促進しています。両セグメントは互いに補完し合い、長期的な業界の安定性を強化しています。

用途別 / ユースケース別

ITと通信は、強力なデジタルインフラへの依存によりアプリケーションをリードしています。BFSIは高いセキュリティとコンプライアンスのニーズで続きます。政府と防衛は、業務における主権と回復力を優先します。ヘルスケアはデータセンターをデジタル記録とAI駆動の診断に活用しています。小売とeコマースはオンラインプラットフォームのためにスケーラブルなシステムを要求しています。メディアとエンターテインメントはストリーミングとゲームからのトラフィックを推進しています。製造業はIoTと自動化を統合しています。日本のデータセンターマーケットは、ITと通信が支配的で、ヘルスケアとeコマースが勢いを増しています。

エンドユーザー産業別

クラウドサービスプロバイダーはインフラ採用を支配しています。企業は柔軟性のためにハイブリッドとコロケーションに依存しています。中小企業が共有ソリューションを優先するため、コロケーションプロバイダーは成長しています。政府機関は地域データストレージの需要を拡大しています。教育やエネルギーなどの他の産業は市場の成長を多様化しています。日本のデータセンターマーケットは、グローバルなクラウドプロバイダーの支配から利益を得る一方で、国家機関が需要を強化しています。エンドユーザーセグメントは、複数のセクターからのバランスの取れた貢献で需要パターンを形成しています。

地域別インサイト

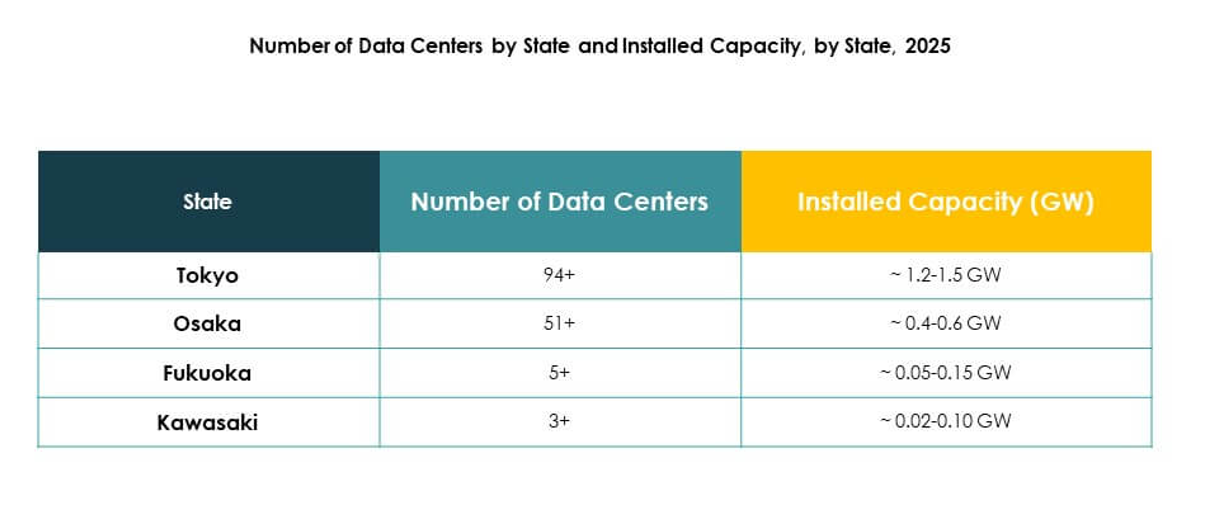

東京地域が58%の市場シェアでリード

東京は企業の密集度とグローバルな接続性により、日本のデータセンターマーケットで58%のシェアを占めています。金融の中心地として、ハイパースケールプロバイダーの主要なゲートウェイとして機能しています。都市の需要は、クラウドへの直接接続が可能な大規模施設をサポートしています。優れた通信インフラと規制のサポートから利益を得ています。投資家は長期的な戦略プロジェクトのために東京を優先しています。この都市は国のデジタル中心地としての役割を強化しています。革新と国際データサービスの中心ハブであり続けています。

- 例えば、2023年中頃に、Equinixは東京でTY13xデータセンターを立ち上げ、初期フェーズで8MWのIT電力を提供し、ハイパースケールクラウド展開をサポートするための高度なエネルギー効率対策を組み込んでいます。

大阪地域が27%の市場シェアで台頭

大阪は地域企業と災害復旧需要に支えられ、27%のシェアを持っています。東京の集中を補完することで、全国のインフラをバランスさせています。強力な製造業と産業基盤が地域のデータ採用を促進しています。大阪は容量拡大のためのハイパースケール投資を引き付けています。また、西日本全体で低遅延ニーズを持つ企業をサポートしています。日本のデータセンターマーケットは、大阪をバックアップおよびセカンダリハブとして頼りにしています。この都市はコロケーションとクラウド採用における役割を拡大しています。

- 例えば、Digital Realtyの大阪のKIX11データセンターは、28MWのIT電力容量を提供し、約86,000平方フィートにわたり、関西地域の主要な企業およびクラウド顧客にサービスを提供しています。

その他の地域が15%の市場シェアで拡大

福岡、札幌、名古屋を含む他の地域は15%のシェアを占めています。これらの地域は、エッジ展開やローカライズされたインフラストラクチャに対する関心を引き付けています。企業はスマートシティ、IoT、接続されたエコシステムのために分散施設をターゲットにしています。これは国のレジリエンスをサポートし、インフラストラクチャを都市の中心地を超えて広げます。地域の成長は都市への過度な依存からのリスクを軽減します。投資家はスケーラブルな機会のためにモジュール式施設を探求しています。これらの地域はインフラストラクチャの成長を多様化しながら、国のカバレッジを強化します。

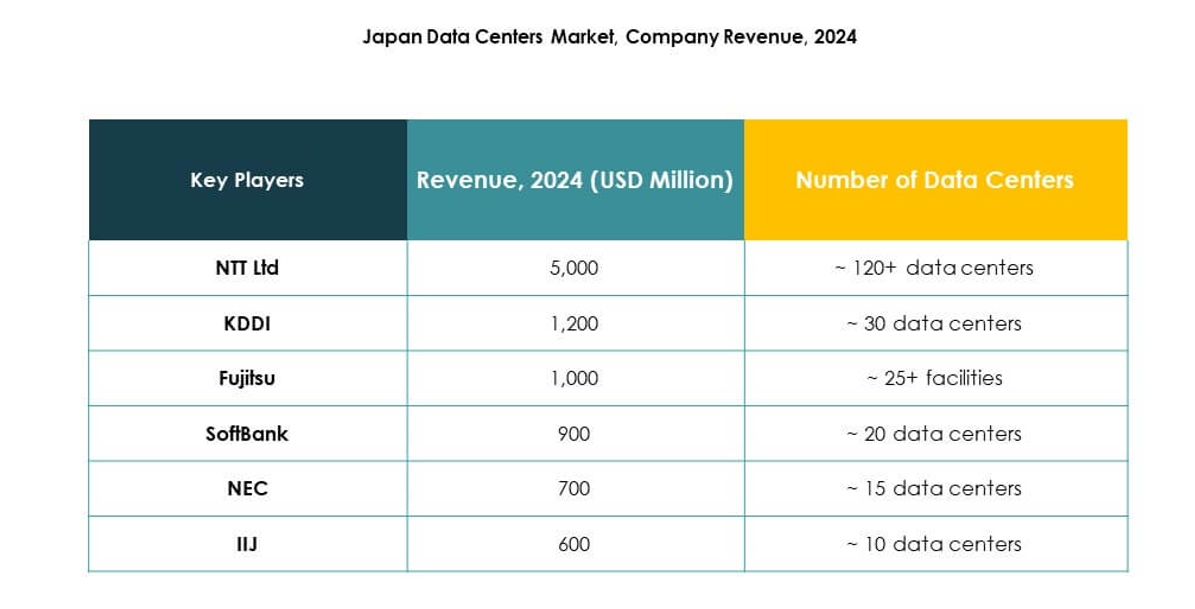

競争力のある洞察:

- KDDI株式会社

- 富士通株式会社

- ソフトバンクグループ株式会社

- NEC株式会社

- インターネットイニシアティブジャパン(IIJ)

- GMOグローバルサイン

- デジタルリアルティトラスト株式会社

- NTTコミュニケーションズ株式会社

- マイクロソフト株式会社

- アマゾンウェブサービス株式会社(AWS)

- グーグル合同会社(アルファベット株式会社)

日本のデータセンターマーケットは、国内のリーダーとグローバルなハイパースケーラーの競争的なミックスを特徴としています。NTTコミュニケーションズとKDDIが広範なコロケーションとエンタープライズソリューションで支配していることにより形成されています。AWS、マイクロソフト、グーグルなどのグローバルプロバイダーは、東京と大阪でのハイパースケールクラウド施設を通じて存在感を強化しています。富士通、ソフトバンク、NECは、エンタープライズネットワークとICT能力を活用して成長を促進しています。デジタルリアルティは相互接続とホールセールコロケーションの容量を拡大し、IIJとGMOグローバルサインは安全なホスティングとマネージドサービスを専門としています。競争はハイブリッド展開、持続可能性、エネルギー効率の高いインフラストラクチャに集中しています。それは企業に対し、ローカライズされたコンプライアンス、高度な接続性、日本のデジタルトランスフォーメーションと長期的なレジリエンスの需要に合致した革新的なサービスポートフォリオを通じて差別化を促しています。最近の開発:

- 2025年9月、Keppel DC REITは東京データセンター3を東京大都市圏の印西市でS$707百万で取得することを発表しました。この施設は主要なグローバルハイパースケーラーに15年間完全にリースされており、Keppel DC REITのポートフォリオのレジリエンスと規模を強化することが期待されており、今年日本市場での2回目の主要な買収を示しています。

- 2025年8月、EdgeConneXは日本での2つ目のデータセンターサイトを大阪大都市圏と八幡地域に取得完了しました。この新しいサイトは、完成時に追加の150MWのユーティリティ電力を提供し、同社の日本におけるデータセンタープラットフォームの総容量を350MWに引き上げます。この施設は、AIやGPU展開を含む高度なワークロードをサポートするために特別に設計されており、急成長するデータセンターマーケットにおける高性能インフラストラクチャへのEdgeConneXのコミットメントを強調しています。

- 2025年6月、KDDI株式会社は、日本におけるデータセンターフットプリントを拡大し、主要なクラウドサービスプロバイダーとのパートナーシップを発表し、地域内でのハイブリッドおよびマルチクラウドソリューションの需要の高まりをサポートするために、TELEHOUSE東京データセンター内の接続オプションを強化することを目指しています。

- 2024年4月、富士通株式会社は日本で新しい「富士通ソブリンクラウド」サービスを開始し、企業が国内で重要なデータをホストし、データ居住規制の強化に対応し、セキュリティ基準を強化することを可能にします。