Краткое содержание:

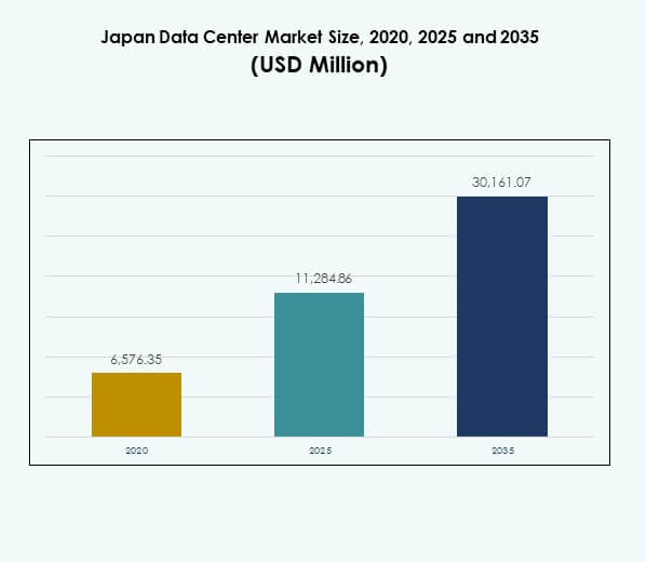

Размер рынка центров обработки данных Японии оценивался в 6,576.35 миллионов долларов США в 2020 году, 11,284.86 миллионов долларов США в 2025 году и, как ожидается, достигнет 30,161.07 миллионов долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10.26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Японии в 2025 году |

11,284.86 миллионов долларов США |

| Рынок центров обработки данных Японии, CAGR |

10.26% |

| Размер рынка центров обработки данных Японии в 2035 году |

30,161.07 миллионов долларов США |

Рост рынка центров обработки данных Японии обусловлен увеличением использования облачных сервисов, искусственного интеллекта и решений IoT. Компании переходят на гибридные и мультиоблачные модели для улучшения масштабируемости, устойчивости и операционной эффективности. Инновации в области автоматизации, виртуализации и энергоэффективной инфраструктуры усиливают цифровую конкурентоспособность. Рынок имеет стратегическое значение для глобальных провайдеров и местных предприятий, так как поддерживает непрерывность бизнеса, соблюдение нормативных требований и долгосрочные стратегии цифровой трансформации.

Токио лидирует на рынке центров обработки данных Японии благодаря концентрации предприятий, финансовых учреждений и узлов связи. Осака следует как важный вторичный узел, поддерживающий восстановление после катастроф и расширение гипермасштабных инвестиций. Развивающиеся регионы, такие как Фукуока и Саппоро, привлекают внимание для развертывания на периферии, чтобы удовлетворить локализованный спрос. Эти региональные динамики обеспечивают сбалансированный рост, устойчивость и более широкое национальное покрытие для будущей цифровой инфраструктуры.

Движущие силы рынка

Быстрая цифровая трансформация и расширение облачных экосистем

Рынок центров обработки данных Японии движим ускоряющейся цифровой трансформацией и растущим использованием облачных технологий. Компании в банковском, телекоммуникационном и производственном секторах переносят рабочие нагрузки на гибридные и мультиоблачные модели. Это укрепляет устойчивость, масштабируемость и операционную эффективность для предприятий и поставщиков услуг. Бизнес получает выгоду от экономичного управления ИТ и более быстрых циклов инноваций. Этот сдвиг отражает растущую необходимость управления большими данными, приложениями на основе ИИ и IoT. Требовательные к данным рабочие нагрузки требуют надежной и масштабируемой инфраструктуры. Стратегические партнерства с мировыми лидерами облачных технологий укрепляют экосистему Японии. Это создает стабильный спрос на расширение гипермасштабных и корпоративных центров обработки данных.

- Например, Equinix открыл свой пятнадцатый центр обработки данных в Токио, TY15, в четвертом квартале 2024 года, предоставив 1,200 новых шкафов с прямым волоконным подключением к существующему кампусу TY2, удовлетворяя растущий спрос на облачные и сетевые услуги и укрепляя лидерство Токио в росте межсоединений в Азиатско-Тихоокеанском регионе, прогнозируемом на уровне 1,758 Тбит/с к 2025 году.

Внедрение новых технологий и интеграция ИИ в различных отраслях

Искусственный интеллект, автоматизация и внедрение Интернета вещей стимулируют высокие требования к инфраструктуре. Отрасли внедряют аналитические решения на базе ИИ для здравоохранения, финансов и телекоммуникаций. Это увеличивает вычислительную интенсивность и требует сред с низкой задержкой для критически важных операций. Японские предприятия внедряют приложения на базе 5G и решения машинного обучения, которые расширяют потребности в пропускной способности. Это стимулирует инвестиции в высокопроизводительные вычисления, передовые системы хранения и интеллектуальные системы мониторинга. Технологические изменения подчеркивают важность масштабируемых, энергоэффективных объектов. Сильные инновационные политики поощряют инвестиции частного сектора. Расширение рабочих нагрузок на базе ИИ создает долгосрочные стратегические возможности как для инвесторов, так и для предприятий.

Государственные политики и регулирование, стимулирующие суверенитет данных

Япония строго соблюдает правила соответствия и суверенитета данных, поддерживая спрос на размещение данных внутри страны. Предприятия предпочитают локальные центры обработки данных для обеспечения безопасности, прозрачности и юридической соответствия. Это укрепляет доверие к местным провайдерам и снижает риски, связанные с трансграничным регулированием. Инициативы цифровой трансформации, возглавляемые правительством, в здравоохранении, обороне и управлении создают долгосрочный спрос на инфраструктуру. Политики поощряют инвестиции в совместное размещение и суверенные облака. Предприятия рассматривают местное соответствие как конкурентное преимущество для чувствительных отраслей. Эти рамки улучшают доверие инвесторов и привлекают глобальных провайдеров для создания локализованных узлов. Сотрудничество между государственным и частным секторами укрепляет расширение инфраструктуры в стратегических местах.

Мандаты устойчивого развития и развитие энергоэффективной инфраструктуры

Экологические нормы и корпоративные цели устойчивого развития формируют инфраструктуру Японии. Операторы инвестируют в объекты, работающие на возобновляемых источниках энергии, чтобы уменьшить углеродный след. Это соответствует национальной энергетической политике и рамкам устойчивого развития. Центры обработки данных внедряют технологии зеленого охлаждения, интеллектуальные энергетические системы и проекты повторного использования тепла. Провайдеры гипермасштабных решений подчеркивают свои экологические достижения, чтобы привлечь экологически сознательные предприятия. Фокус Японии на углеродной нейтральности стимулирует инновации в операциях с низкими выбросами. Метрики эффективности, такие как улучшение PUE, повышают экономию затрат. Обязательства по устойчивому развитию создают конкурентное различие и укрепляют интерес инвесторов к экологически ориентированной инфраструктуре.

- Например, в 2024 году Digital Realty перевела 185 глобальных центров обработки данных, включая свои объекты в Японии, на 100% возобновляемую энергию, достигла 1,5 ГВт мощности возобновляемой энергии по контракту, достигла 75% возобновляемой электроэнергии по всему миру и внедрила гидроочищенное растительное масло (HVO 100) для резервного дизеля на 30 объектах, демонстрируя ведущие в отрасли показатели устойчивых операций.

Тенденции рынка

Развертывание на периферии и распределенная инфраструктура для поддержки экосистемы 5G

Периферийные вычисления набирают популярность по мере расширения сетей 5G по всей стране. Рынок центров обработки данных Японии выигрывает от спроса на низкую задержку в играх, автомобилестроении и Интернете вещей. Предприятиям нужны периферийные узлы рядом с городскими и промышленными зонами. Это повышает отзывчивость приложений и снижает затраты на передачу данных. Телекоммуникационные операторы возглавляют инвестиции в распределенную инфраструктуру, согласованную с развертыванием 5G. Периферийные объекты повышают эффективность подключенных устройств и приложений AR/VR. Распределенные сети поддерживают автономные системы, телемедицину в здравоохранении и платформы умных городов. Это создает долгосрочные возможности для модульных и микроцентров обработки данных.

Рост инвестиций в расширение гипермасштабов от глобальных провайдеров

Поставщики гипермасштабируемых решений продолжают активно инвестировать в японский рынок. Лидеры облачных технологий расширяют центры в Токио и Осаке, создавая масштабируемые и энергоэффективные объекты. Это отражает спрос на рабочие нагрузки, управляемые ИИ, и принятие технологий многонациональными предприятиями. Гипермасштабируемые дата-центры обеспечивают глобальную связь и высокоплотные вычисления. Крупномасштабные инвестиции улучшают конкурентоспособность и привлекают многонациональные корпорации. Рост гибридных и облачно-нативных приложений усиливает спрос на гипермасштабируемые экосистемы. Инвесторы рассматривают расширение гипермасштабируемых решений как надежные долгосрочные источники дохода. Этот сегмент остается центральным в глобальных цифровых стратегиях.

Интеграция умного мониторинга и автоматизации для повышения операционной эффективности

Автоматизация преобразует операционные стратегии в дата-центрах. Японский рынок дата-центров внедряет DCIM, оркестрацию на основе ИИ и инструменты прогнозирующего мониторинга. Это улучшает время безотказной работы, повышает контроль затрат и оптимизирует использование ресурсов. Системы управления с поддержкой ИИ предсказывают сбои и сокращают время простоя. Автоматизация поддерживает устойчивость, оптимизируя охлаждение и потоки энергии. Предприятия используют инструменты оркестрации для балансировки рабочих нагрузок в гибридных средах. Это укрепляет устойчивость и гибкость инфраструктуры. Умные операции обеспечивают масштабируемость и соответствуют развивающимся цифровым приоритетам.

Расширение услуг колокации и межсоединений для предприятий

Услуги колокации набирают популярность среди средних предприятий. Бизнесы отдают приоритет безопасному и гибкому управлению данными через совместные объекты. Это снижает капитальные затраты и улучшает связь. Колокационные центры предоставляют возможности для межсоединений с телекоммуникационными и облачными сетями. Провайдеры расширяют свои портфели услуг управляемыми сервисами и прямыми облачными подключениями. Растущая зависимость предприятий от мультиоблачных стратегий стимулирует принятие колокации. Экосистемы межсоединений поддерживают более быстрое сотрудничество и бизнес-приложения с низкой задержкой. Эта тенденция укрепляет позицию Японии как критического центра для предприятий.

Проблемы рынка

Рост затрат на энергию и ограничения устойчивости инфраструктуры

Высокие затраты на энергию создают проблемы для операторов на японском рынке дата-центров. Энергоемкая инфраструктура увеличивает операционные расходы и влияет на прибыльность. Это вынуждает провайдеров переходить на возобновляемые источники и передовые методы охлаждения. Городские центры сталкиваются с ограниченным пространством для новых крупных объектов. Балансировка энергоснабжения с требованиями устойчивости создает постоянные вызовы. Операторы сталкиваются с регуляторным контролем за выбросами углерода. Это ограничивает гибкость и увеличивает затраты на соблюдение норм. Растущий спрос на энергоэффективные технологии критически важен для поддержания долгосрочной конкурентоспособности и привлечения клиентов, ориентированных на экологию.

Дефицит кадров и растущие требования к кибербезопасности

Дефицит квалифицированных кадров влияет на развертывание и эксплуатацию инфраструктуры. Продвинутые системы требуют экспертизы в области ИИ, автоматизации и кибербезопасности. Это ограничивает масштабируемость и задерживает проекты расширения. Растущие киберугрозы усложняют ситуацию, требуя более сильной защиты и мониторинга. Предприятия сталкиваются с увеличением давления по защите конфиденциальной информации. Японский рынок дата-центров сталкивается с большими инвестиционными потребностями в рамках кибербезопасности. Это увеличивает затраты и требует сильных партнерских отношений с поставщиками безопасности. Дефицит кадров и киберриски остаются значительными препятствиями для долгосрочной устойчивости.

Возможности рынка

Расширение ИИ, IoT и высокопроизводительных рабочих нагрузок создает потенциал для роста

Японский рынок центров обработки данных предлагает возможности роста в областях, связанных с ИИ, IoT и рабочими нагрузками, управляемыми ВВП. Он приносит пользу предприятиям, которые ищут инфраструктуру с низкой задержкой для критически важных операций. Внедрение ИИ в здравоохранении, производстве и финансовых услугах увеличивает спрос на масштабируемые объекты. Устройства IoT создают экспоненциальный трафик данных в подключенных экосистемах. Инвестиции в ВВП и периферийные технологии повышают национальную конкурентоспособность. Глобальные игроки расширяют партнерства с японскими компаниями, чтобы воспользоваться этими возможностями. Предприятия и инвесторы получают долгосрочные стратегические выгоды, следуя этому пути роста.

Укрепление привлекательности рынка за счет колокации и зеленой инфраструктуры

Поставщики колокации расширяют услуги с помощью гибридной связи и функций безопасности. Предприятия ценят экономию и прямые подключения к облаку. Это поддерживает малые и средние предприятия, стремящиеся к масштабируемому управлению ИТ. Зеленые центры обработки данных, работающие на возобновляемой энергии, повышают привлекательность для инвесторов. Операторы согласуют инфраструктуру с целями устойчивого развития. Это создает дифференциацию в конкурентной среде. Предприятия предпочитают экологически ориентированные объекты для соблюдения нормативных требований и репутации бренда. Эти возможности укрепляют роль Японии в глобальной инфраструктуре данных.

Сегментация рынка

Сегментация рынка

По компонентам

Оборудование доминирует на японском рынке центров обработки данных из-за высокого спроса на серверы, сетевые и энергетические системы. Предприятия инвестируют в решения для охлаждения и безопасности для поддержания бесперебойной работы и эффективности. Внедрение программного обеспечения растет благодаря DCIM, виртуализации и инструментам мониторинга, поддерживающим автоматизацию. Услуги быстро расширяются, играя важную роль в консалтинге, управляемых услугах и интеграции. Рост в области оборудования остается стабильным, но услуги представляют собой постоянные источники дохода. Инновации в программном обеспечении улучшают оперативные данные и оптимизацию операций. Вместе эти сегменты определяют сбалансированный ландшафт роста.

По типу центра обработки данных

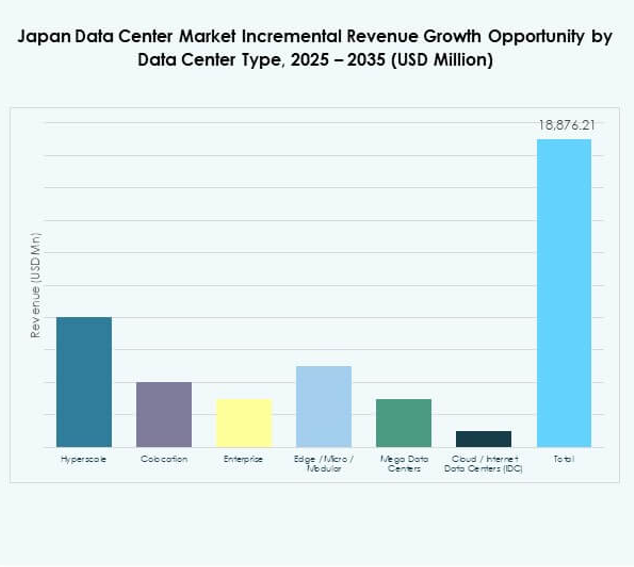

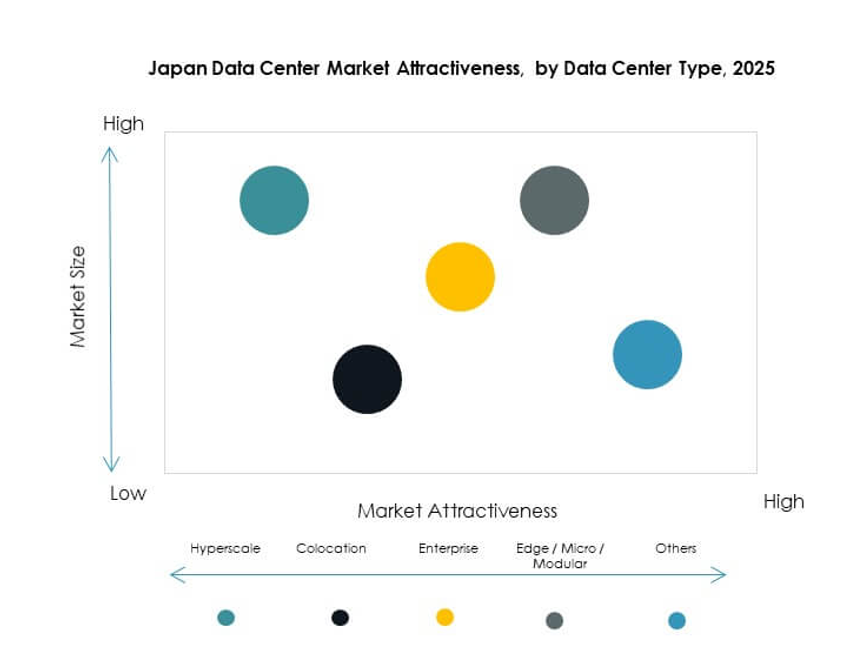

Гипермасштабные объекты занимают лидирующую позицию благодаря инвестициям глобальных облачных провайдеров. Центры колокации обслуживают средние предприятия, обеспечивая гибкость и экономию. Корпоративные центры обработки данных поддерживают критически важные рабочие нагрузки, требующие внутреннего контроля. Периферийные и модульные решения набирают популярность для приложений 5G и IoT. Мегацентры обработки данных расширяют мощности в Токио и Осаке. Облачные и интернет-центры обработки данных поддерживают внедрение облачных технологий многонациональными компаниями. Японский рынок центров обработки данных видит гипермасштабный рост как доминирующий, в то время как периферийные и модульные развертывания становятся будущими ускорителями.

По модели развертывания

Гибридные модели доминируют благодаря гибкости и балансу между безопасностью и масштабируемостью. Облачное развертывание набирает обороты среди малых и средних предприятий и стартапов. Модели на месте остаются актуальными в отраслях, требующих суверенитета данных. Предприятия все чаще интегрируют гибридные настройки для бесшовного управления рабочими нагрузками. Облачные платформы обеспечивают эластичность, в то время как гибридные гарантируют контроль и соблюдение требований. Системы на месте поддерживают критически важные рабочие нагрузки в правительстве и обороне. Японский рынок центров обработки данных выделяет гибридное внедрение как наиболее стратегическую модель. Оно соответствует эволюции трансформации ИТ предприятий.

По размеру предприятия

Крупные предприятия доминируют в спросе из-за сложных ИТ-потребностей и глобальных операций. Они стимулируют внедрение колокационных, гибридных и гипермасштабных объектов. Малые и средние предприятия быстро расширяются, используя облачные и колокационные услуги. Это позволяет экономить средства и повышать оперативную гибкость. Малые и средние предприятия значительно способствуют внедрению периферийных вычислений. Крупные предприятия формируют спрос на ИИ и рабочие нагрузки больших данных. Малые и средние предприятия стимулируют рост облачно-нативных приложений. Оба сегмента дополняют друг друга, укрепляя долгосрочную стабильность отрасли.

По применению / случаю использования

ИТ и телекоммуникации лидируют в приложениях благодаря сильной зависимости от цифровой инфраструктуры. BFSI следует с высокими требованиями к безопасности и соблюдению норм. Правительство и оборона придают приоритет суверенитету и устойчивости в операциях. Здравоохранение использует центры обработки данных для цифровых записей и диагностики на основе ИИ. Розничная торговля и электронная коммерция требуют масштабируемых систем для онлайн-платформ. Медиа и развлечения создают трафик от потокового вещания и игр. Производство интегрирует IoT и автоматизацию. Японский рынок центров обработки данных видит ИТ и телекоммуникации как доминирующие, с ростом здравоохранения и электронной коммерции.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют в принятии инфраструктуры. Предприятия полагаются на гибридные и колокационные решения для гибкости. Колокационные провайдеры растут, так как малые и средние предприятия отдают приоритет совместным решениям. Государственные учреждения расширяют спрос на локализованное хранение данных. Другие отрасли, такие как образование и энергетика, диверсифицируют рост рынка. Японский рынок центров обработки данных выигрывает от доминирования глобальных облачных провайдеров, в то время как национальные агентства укрепляют спрос. Сегменты конечных пользователей формируют паттерны спроса с сбалансированными вкладами из различных секторов.

Региональные инсайты

Регион Токио лидирует с долей рынка 58%

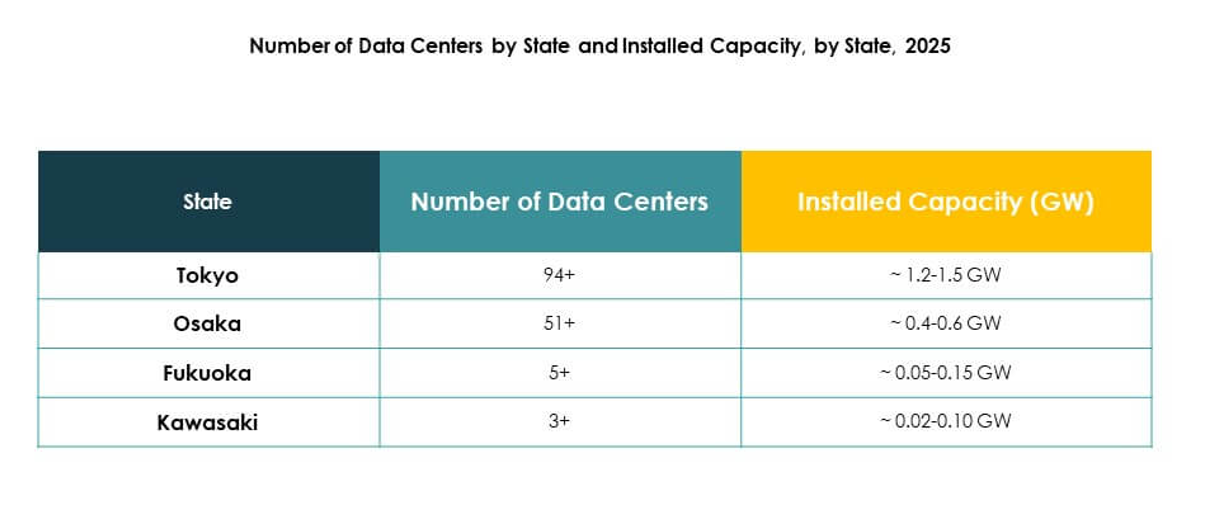

Токио доминирует на японском рынке центров обработки данных с долей 58%, обусловленной плотностью предприятий и глобальной связью. Он служит финансовым центром и основными воротами для гипермасштабных провайдеров. Городской спрос поддерживает крупномасштабные объекты с прямыми облачными подключениями. Он выигрывает от превосходной телекоммуникационной инфраструктуры и регуляторной поддержки. Инвесторы отдают приоритет Токио для долгосрочных стратегических проектов. Город укрепляет свою роль как цифровой эпицентр страны. Он остается центральным узлом для инноваций и международных услуг передачи данных.

- Например, в середине 2023 года Equinix запустила центр обработки данных TY13x в Токио, предлагающий 8 МВт ИТ-мощности на начальном этапе и внедряющий передовые меры энергоэффективности для поддержки гипермасштабных облачных развертываний.

Регион Осака развивается с долей рынка 27%

Осака занимает 27% доли, поддерживаемой региональными предприятиями и спросом на восстановление после катастроф. Он балансирует национальную инфраструктуру, дополняя концентрацию Токио. Сильные производственные и промышленные базы стимулируют региональное принятие данных. Осака привлекает гипермасштабные инвестиции для расширения мощностей. Он также поддерживает предприятия с низкой задержкой по всему западному Японии. Японский рынок центров обработки данных полагается на Осаку как на резервный и вторичный узел. Город расширяет свою роль в колокации и облачном принятии.

- Например, центр обработки данных KIX11 компании Digital Realty в Осаке предоставляет 28 МВт ИТ-мощности и занимает примерно 86 000 квадратных футов, обслуживая крупных корпоративных и облачных клиентов по всему региону Кансай.

Другие регионы расширяются с долей рынка 15%

Другие регионы, включая Фукуоку, Саппоро и Нагою, составляют 15% доли. Эти регионы привлекают интерес для развертывания на границе и локализованной инфраструктуры. Предприятия нацелены на распределенные объекты для умных городов, Интернета вещей и подключенных экосистем. Это поддерживает национальную устойчивость и распространяет инфраструктуру за пределы городских центров. Региональный рост снижает риски от чрезмерной зависимости от городов. Инвесторы изучают модульные объекты для масштабируемых возможностей. Эти регионы укрепляют национальное покрытие, одновременно диверсифицируя рост инфраструктуры.

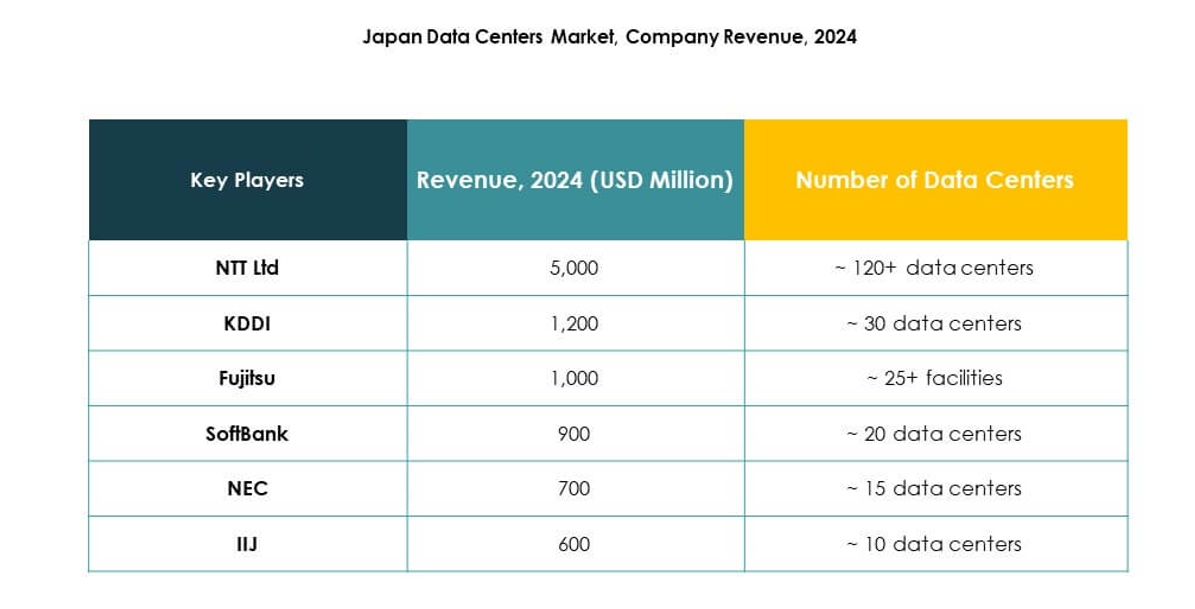

Конкурентные инсайты:

- KDDI Corporation

- Fujitsu Limited

- SoftBank Group Corp.

- NEC Corporation

- Internet Initiative Japan (IIJ)

- GMO GlobalSign

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров Японии характеризуется конкурентным сочетанием отечественных лидеров и глобальных гипермасштабных компаний. Он формируется благодаря NTT Communications и KDDI, которые доминируют с обширными решениями по колокации и корпоративным решениям. Глобальные провайдеры, такие как AWS, Microsoft и Google, укрепляют свое присутствие через гипермасштабные облачные объекты в Токио и Осаке. Fujitsu, SoftBank и NEC используют корпоративные сети и ИКТ-возможности для стимулирования роста. Digital Realty расширяет возможности межсоединения и оптовой колокации, в то время как IIJ и GMO GlobalSign специализируются на безопасном хостинге и управляемых услугах. Конкуренция сосредоточена на гибридных развертываниях, устойчивости и энергоэффективной инфраструктуре. Это подталкивает компании к дифференциации через локализованное соответствие, передовую подключенность и инновационные портфели услуг, которые соответствуют спросу Японии на цифровую трансформацию и долгосрочную устойчивость.Последние события:

- В сентябре 2025 года Keppel DC REIT объявила о приобретении Tokyo Data Centre 3 в Инзай Сити, Большой Токио, за 707 миллионов сингапурских долларов. Объект полностью сдан в аренду крупной глобальной гипермасштабной компании на 15-летний период и, как ожидается, повысит устойчивость и масштаб портфеля Keppel DC REIT, став вторым крупным приобретением на японском рынке в этом году.

- В августе 2025 года EdgeConneX завершила приобретение своего второго участка для дата-центра в Японии, расположенного в районах Большой Осаки и Явата. Этот новый участок предложит дополнительные 150 МВт мощности после завершения, увеличив общую мощность платформы дата-центров компании в Японии до 350 МВт. Объект специально построен для поддержки передовых рабочих нагрузок, включая развертывания ИИ и GPU, подчеркивая приверженность EdgeConneX высокопроизводительной инфраструктуре на быстрорастущем рынке дата-центров.

- В июне 2025 года KDDI Corporation расширила свое присутствие в дата-центрах в Японии, объявив о партнерствах с крупными провайдерами облачных услуг для улучшения вариантов подключения в своих дата-центрах TELEHOUSE Tokyo, с целью поддержки растущего спроса на гибридные и мультиоблачные решения в регионе.

- В апреле 2024 года Fujitsu Limited запустила свою новую услугу “Fujitsu Sovereign Cloud” в Японии, позволяющую предприятиям размещать критически важные данные в стране для соблюдения ужесточающихся правил резидентства данных и повышения стандартов безопасности.