Riepilogo esecutivo:

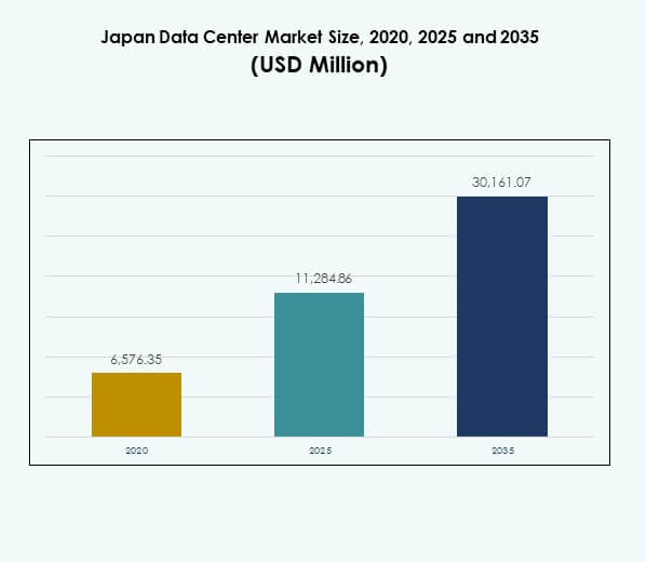

La dimensione del mercato dei data center in Giappone è stata valutata a 6.576,35 milioni di USD nel 2020, 11.284,86 milioni di USD nel 2025 ed è previsto che raggiunga 30.161,07 milioni di USD entro il 2035, con un CAGR del 10,26% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Giappone 2025 |

11.284,86 milioni di USD |

| Mercato dei Data Center in Giappone, CAGR |

10,26% |

| Dimensione del Mercato dei Data Center in Giappone 2035 |

30.161,07 milioni di USD |

La crescita del mercato dei data center in Giappone è guidata dall’aumento dell’adozione di servizi cloud, intelligenza artificiale e soluzioni IoT. Le aziende stanno passando a modelli ibridi e multi-cloud per migliorare la scalabilità, la resilienza e l’efficienza operativa. L’innovazione nell’automazione, nella virtualizzazione e nelle infrastrutture a risparmio energetico sta rafforzando la competitività digitale. Il mercato ha un’importanza strategica per i fornitori globali e le imprese nazionali poiché supporta la continuità aziendale, la conformità e le strategie di trasformazione digitale a lungo termine.

Tokyo guida il mercato dei data center in Giappone grazie alla concentrazione di imprese, istituzioni finanziarie e hub di connettività. Osaka segue come importante hub secondario, supportando il recupero in caso di disastri e ampliando gli investimenti hyperscale. Regioni emergenti come Fukuoka e Sapporo stanno attirando attenzione per le implementazioni edge che soddisfano la domanda localizzata. Queste dinamiche regionali assicurano una crescita equilibrata, resilienza e una copertura nazionale più ampia per le future infrastrutture digitali.

Fattori di Mercato

Rapida Trasformazione Digitale ed Espansione degli Ecosistemi Cloud

Il mercato dei data center in Giappone è guidato dall’accelerazione della trasformazione digitale e dall’aumento dell’adozione del cloud. Le imprese nei settori bancario, delle telecomunicazioni e manifatturiero stanno migrando i carichi di lavoro verso modelli ibridi e multi-cloud. Questo rafforza la resilienza, la scalabilità e l’efficienza operativa per le imprese e i fornitori di servizi. Le aziende beneficiano di una gestione IT conveniente e cicli di innovazione più rapidi. Il cambiamento riflette una crescente necessità di gestire big data, applicazioni guidate da AI e IoT. I carichi di lavoro ad alta intensità di dati richiedono infrastrutture robuste e scalabili. Le partnership strategiche con leader globali del cloud potenziano l’ecosistema del Giappone. Questo crea una domanda costante per l’espansione di data center hyperscale e aziendali.

- Ad esempio, Equinix ha aperto il suo quindicesimo data center a Tokyo, TY15, nel quarto trimestre del 2024, fornendo 1.200 nuovi armadi con connettività in fibra diretta al campus esistente TY2, rispondendo alla crescente domanda di servizi cloud e di rete e rafforzando la leadership di Tokyo nella crescita dell’interconnessione nell’Asia-Pacifico, prevista a 1.758 Tbps entro il 2025.

Adozione di Tecnologie Emergenti e Integrazione dell’AI nei Settori

L’intelligenza artificiale, l’automazione e l’adozione dell’IoT alimentano forti requisiti infrastrutturali. Le industrie implementano analisi abilitate dall’IA per la sanità, la finanza e le telecomunicazioni. Ciò aumenta l’intensità del calcolo e richiede ambienti a bassa latenza per operazioni critiche. Le imprese giapponesi adottano applicazioni abilitate al 5G e soluzioni di machine learning che espandono le esigenze di larghezza di banda. Questo incrementa gli investimenti in calcolo ad alte prestazioni, archiviazione avanzata e sistemi di monitoraggio intelligenti. I cambiamenti tecnologici evidenziano l’importanza di strutture scalabili ed efficienti dal punto di vista energetico. Politiche di innovazione forti incoraggiano gli investimenti del settore privato. L’espansione dei carichi di lavoro guidati dall’IA crea opportunità strategiche a lungo termine sia per gli investitori che per le imprese.

Politiche Governative e Regolamenti che Guidano la Sovranità dei Dati

Il Giappone applica regole rigorose di conformità e sovranità dei dati, supportando la domanda di hosting dati domestico. Le imprese preferiscono i data center locali per sicurezza, trasparenza e conformità legale. Ciò rafforza la fiducia nei fornitori locali e riduce i rischi derivanti dai regolamenti transfrontalieri. Le iniziative di trasformazione digitale guidate dal governo in sanità, difesa e amministrazione creano una domanda infrastrutturale a lungo termine. Le politiche incoraggiano investimenti in colocation e cloud sovrano. Le imprese vedono la conformità locale come un vantaggio competitivo per le industrie sensibili. Questi quadri migliorano la fiducia degli investitori e attraggono fornitori globali a costruire hub localizzati. La collaborazione pubblico-privato rafforza l’espansione infrastrutturale in località strategiche.

Mandati di Sostenibilità e Sviluppo di Infrastrutture Efficienti dal Punto di Vista Energetico

Le normative ambientali e gli obiettivi di sostenibilità aziendale modellano l’infrastruttura del Giappone. Gli operatori investono in strutture alimentate da fonti rinnovabili per ridurre l’impronta di carbonio. Ciò si allinea con le politiche energetiche nazionali e i quadri di sostenibilità. I data center implementano tecnologie di raffreddamento ecologico, sistemi di alimentazione intelligenti e progetti di riutilizzo del calore di scarto. I fornitori hyperscale evidenziano le credenziali di sostenibilità per attrarre imprese eco-consapevoli. L’attenzione del Giappone alla neutralità carbonica guida l’innovazione in operazioni a basse emissioni. Metriche di efficienza come il miglioramento del PUE migliorano i risparmi sui costi. Gli impegni di sostenibilità creano una differenziazione competitiva e rafforzano l’interesse degli investitori in infrastrutture eco-allineate.

- Ad esempio, nel 2024, Digital Realty ha abbinato 185 data center globali, comprese le sue strutture in Giappone, al 100% di energia rinnovabile, ha raggiunto 1,5 GW di capacità di energia rinnovabile sotto contratto, ha ottenuto il 75% di elettricità rinnovabile a livello globale e ha introdotto olio vegetale idrotrattato (HVO 100) per il diesel di backup in 30 siti, dimostrando benchmark leader nel settore delle operazioni sostenibili.

Tendenze di Mercato

Implementazioni Edge e Infrastruttura Distribuita per Supportare l’Ecosistema 5G

Il calcolo edge è in crescita con l’espansione delle reti 5G a livello nazionale. Il mercato dei data center giapponese beneficia della domanda di bassa latenza nei settori del gaming, automobilistico e IoT. Le imprese necessitano di hub edge vicino a zone urbane e industriali. Ciò migliora la reattività delle applicazioni e riduce i costi di trasferimento dati. Gli operatori di telecomunicazioni guidano gli investimenti in infrastrutture distribuite allineate con i lanci del 5G. Le strutture edge migliorano l’efficienza nei dispositivi connessi e nelle applicazioni AR/VR. Le reti distribuite supportano sistemi autonomi, telemedicina sanitaria e piattaforme di città intelligenti. Questo crea opportunità a lungo termine per data center modulari e micro.

Crescente Investimento nell’Espansione Hyperscale da Parte di Fornitori Globali

I fornitori hyperscale continuano a investire pesantemente nel mercato giapponese. I leader del cloud espandono i centri di Tokyo e Osaka con strutture scalabili ed efficienti dal punto di vista energetico. Ciò riflette la domanda di carichi di lavoro guidati dall’IA e l’adozione da parte delle multinazionali. I data center hyperscale forniscono connettività globale e calcolo ad alta densità. Gli investimenti su larga scala migliorano la competitività e attraggono le multinazionali. L’ascesa delle applicazioni ibride e cloud-native rafforza la domanda di ecosistemi hyperscale. Gli investitori vedono le espansioni hyperscale come flussi di entrate affidabili a lungo termine. Il segmento rimane centrale per le strategie digitali globali.

Integrazione di Monitoraggio Intelligente e Automazione per l’Efficienza Operativa

L’automazione sta rimodellando le strategie operative nei data center. Il mercato dei data center giapponese adotta DCIM, orchestrazione guidata dall’IA e strumenti di monitoraggio predittivo. Migliora il tempo di attività, migliora il controllo dei costi e ottimizza l’uso delle risorse. I sistemi di gestione abilitati all’IA prevedono i guasti e riducono i tempi di inattività. L’automazione supporta la sostenibilità ottimizzando il raffreddamento e i flussi energetici. Le imprese utilizzano strumenti di orchestrazione per bilanciare i carichi di lavoro in ambienti ibridi. Rafforza la resilienza e l’agilità dell’infrastruttura. Le operazioni intelligenti offrono scalabilità e si allineano con le priorità digitali in evoluzione.

Espansione dei Servizi di Colocation e Interconnessione per le Imprese

I servizi di colocation guadagnano slancio tra le imprese di medie dimensioni. Le aziende danno priorità alla gestione sicura e flessibile dei dati attraverso strutture condivise. Riduce le spese in conto capitale e migliora la connettività. I centri di colocation offrono opportunità di interconnessione con reti di telecomunicazioni e cloud. I fornitori migliorano i loro portafogli di servizi con servizi gestiti e accessi diretti al cloud. La crescente dipendenza delle imprese dalle strategie multi-cloud alimenta l’adozione della colocation. Gli ecosistemi di interconnessione supportano una collaborazione più rapida e applicazioni aziendali a bassa latenza. Questa tendenza rafforza la posizione del Giappone come hub aziendale critico.

Sfide del Mercato

Aumento dei Costi Energetici e Vincoli di Sostenibilità dell’Infrastruttura

I costi energetici elevati sfidano gli operatori nel mercato dei data center giapponese. L’infrastruttura ad alta intensità energetica aumenta le spese operative e influisce sulla redditività. Ciò spinge i fornitori ad adottare fonti rinnovabili e sistemi di raffreddamento avanzati. I centri urbani affrontano spazi limitati per nuove strutture su larga scala. Bilanciare l’approvvigionamento energetico con i requisiti di sostenibilità crea sfide continue. Gli operatori affrontano un controllo normativo sulle emissioni di carbonio. Ciò limita la flessibilità e aumenta i costi di conformità. La crescente domanda di tecnologie efficienti dal punto di vista energetico è fondamentale per mantenere la competitività a lungo termine e attrarre clienti attenti all’ecologia.

Carenza di Talenti e Aumento delle Richieste di Cybersecurity

La carenza di forza lavoro qualificata influisce sull’implementazione e sulle operazioni dell’infrastruttura. I sistemi avanzati richiedono competenze in IA, automazione e cybersecurity. Ciò limita la scalabilità e ritarda i progetti di espansione. Le crescenti minacce informatiche aggiungono complessità, richiedendo difese e monitoraggio più forti. Le imprese affrontano una crescente pressione per proteggere le informazioni sensibili. Il mercato dei data center giapponese affronta maggiori esigenze di investimento nei framework di cybersecurity. Ciò aumenta i costi e richiede forti partnership con i fornitori di sicurezza. Le lacune di talento e i rischi informatici rimangono ostacoli significativi per la sostenibilità a lungo termine.

Opportunità di Mercato

Espansione di AI, IoT e Carichi di Lavoro ad Alte Prestazioni Creano Potenziale di Crescita

Il mercato dei data center in Giappone presenta opportunità di crescita nei carichi di lavoro guidati da AI, IoT e HPC. Offre vantaggi alle imprese che cercano infrastrutture a bassa latenza per operazioni mission-critical. L’adozione dell’AI nei settori sanitario, manifatturiero e dei servizi finanziari aumenta la domanda di strutture scalabili. I dispositivi IoT creano un traffico dati esponenziale attraverso ecosistemi connessi. Gli investimenti in HPC e edge migliorano la competitività nazionale. Gli attori globali espandono le partnership con aziende giapponesi per cogliere queste opportunità. Le imprese e gli investitori ottengono ritorni strategici a lungo termine allineandosi con questa traiettoria di crescita.

Colocation e Adozione di Infrastrutture Verdi Rafforzano l’Attrattività del Mercato

I fornitori di colocation espandono i servizi con connettività ibrida e funzionalità di sicurezza. Le imprese apprezzano il risparmio sui costi e gli accessi diretti al cloud. Supporta le PMI che mirano a una gestione IT scalabile. I data center verdi alimentati da energie rinnovabili aumentano l’attrattiva per gli investitori. Gli operatori allineano l’infrastruttura con gli obiettivi di sostenibilità. Questo crea differenziazione in un panorama competitivo. Le imprese preferiscono strutture eco-allineate per conformità e reputazione del marchio. Queste opportunità rafforzano il ruolo del Giappone nell’infrastruttura globale dei dati.

Segmentazione del Mercato

Segmentazione del Mercato

Per Componente

L’hardware domina il mercato dei data center in Giappone a causa della forte domanda di server, networking e sistemi di alimentazione. Le imprese investono in soluzioni di raffreddamento e sicurezza per mantenere uptime ed efficienza. L’adozione del software cresce con DCIM, virtualizzazione e strumenti di monitoraggio che supportano l’automazione. I servizi si espandono rapidamente con consulenza, servizi gestiti e integrazione che giocano ruoli vitali. La crescita dell’hardware rimane costante, ma i servizi rappresentano flussi di entrate ricorrenti. L’innovazione software migliora le intuizioni in tempo reale e l’ottimizzazione operativa. Insieme, questi segmenti definiscono un panorama di crescita equilibrato.

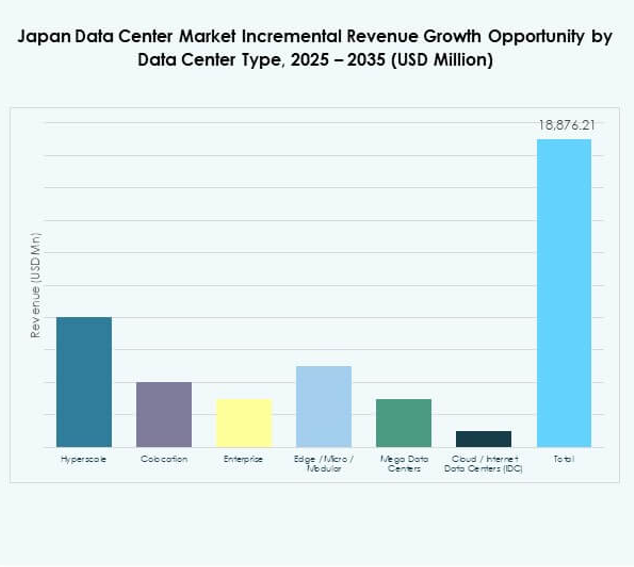

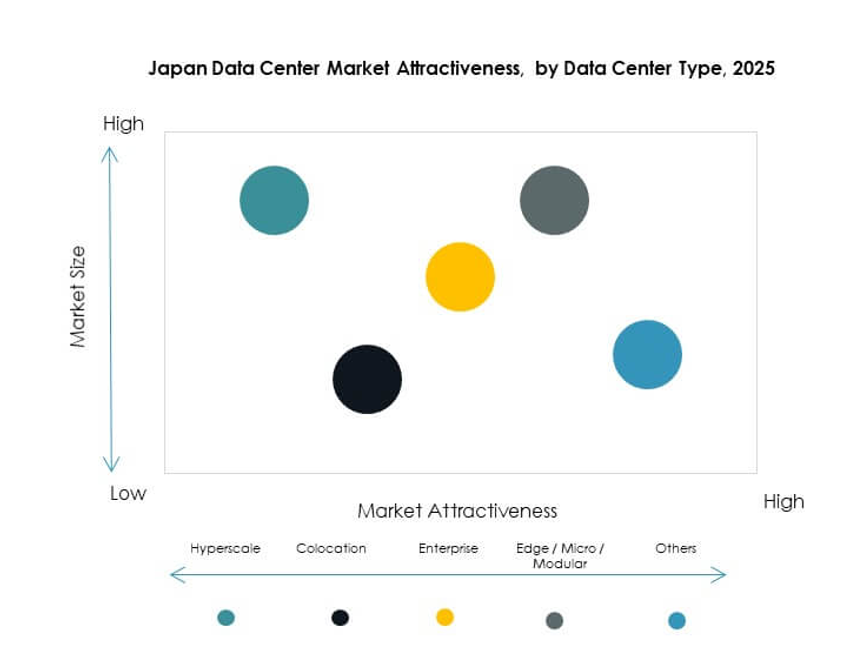

Per Tipo di Data Center

Le strutture hyperscale occupano una posizione di leadership grazie agli investimenti dei fornitori di cloud globali. I data center di colocation servono imprese di medie dimensioni con flessibilità e risparmio sui costi. I data center aziendali supportano carichi di lavoro critici che richiedono controllo interno. Le soluzioni edge e modulari guadagnano trazione per applicazioni 5G e IoT. I mega data center espandono la capacità a Tokyo e Osaka. I Cloud e Internet Data Center supportano l’adozione multinazionale del cloud. Il mercato dei data center in Giappone vede la crescita hyperscale come dominante, mentre le implementazioni edge e modulari emergono come acceleratori futuri.

Per Modello di Implementazione

I modelli ibridi dominano grazie alla flessibilità e all’equilibrio tra sicurezza e scalabilità. L’implementazione basata su cloud guadagna slancio con PMI e startup. I modelli on-premises rimangono rilevanti nei settori che richiedono sovranità dei dati. Le imprese integrano sempre più configurazioni ibride per una gestione senza soluzione di continuità dei carichi di lavoro. Le piattaforme cloud forniscono elasticità, mentre l’ibrido garantisce controllo e conformità. I sistemi on-premises supportano carichi di lavoro critici nel governo e nella difesa. Il mercato dei data center in Giappone evidenzia l’adozione ibrida come il modello più strategico. Si allinea con la trasformazione IT aziendale in evoluzione.

Per Dimensione dell’Impresa

Le grandi imprese dominano la domanda a causa delle complesse esigenze IT e delle operazioni globali. Guidano l’adozione di strutture di colocation, ibride e hyperscale. Le PMI si espandono rapidamente sfruttando servizi basati su cloud e colocation. Ciò consente risparmi sui costi e agilità operativa. Le PMI contribuiscono in modo significativo all’adozione del edge computing. Le grandi imprese modellano la domanda in carichi di lavoro di AI e big data. Le PMI alimentano la crescita nelle applicazioni cloud-native. Entrambi i segmenti si completano a vicenda, rafforzando la stabilità a lungo termine del settore.

Per Applicazione / Caso d’Uso

IT e telecom guidano le applicazioni grazie alla forte dipendenza dall’infrastruttura digitale. Il settore BFSI segue con elevate esigenze di sicurezza e conformità. Il governo e la difesa danno priorità alla sovranità e alla resilienza nelle operazioni. La sanità sfrutta i data center per i record digitali e le diagnosi guidate dall’AI. Il retail e l’e-commerce richiedono sistemi scalabili per le piattaforme online. I media e l’intrattenimento guidano il traffico da streaming e gaming. La manifattura integra IoT e automazione. Il mercato dei data center in Giappone vede IT e telecom come dominanti, con sanità ed e-commerce in crescita.

Per Settore Utente Finale

I fornitori di servizi cloud dominano l’adozione dell’infrastruttura. Le imprese si affidano a soluzioni ibride e di colocation per la flessibilità. I fornitori di colocation crescono poiché le PMI danno priorità a soluzioni condivise. Le agenzie governative espandono la domanda per l’archiviazione dati localizzata. Altri settori come l’istruzione e l’energia diversificano la crescita del mercato. Il mercato dei data center in Giappone beneficia del dominio dei fornitori globali di cloud mentre le agenzie nazionali rafforzano la domanda. I segmenti di utenti finali modellano i modelli di domanda con contributi equilibrati da più settori.

Approfondimenti Regionali

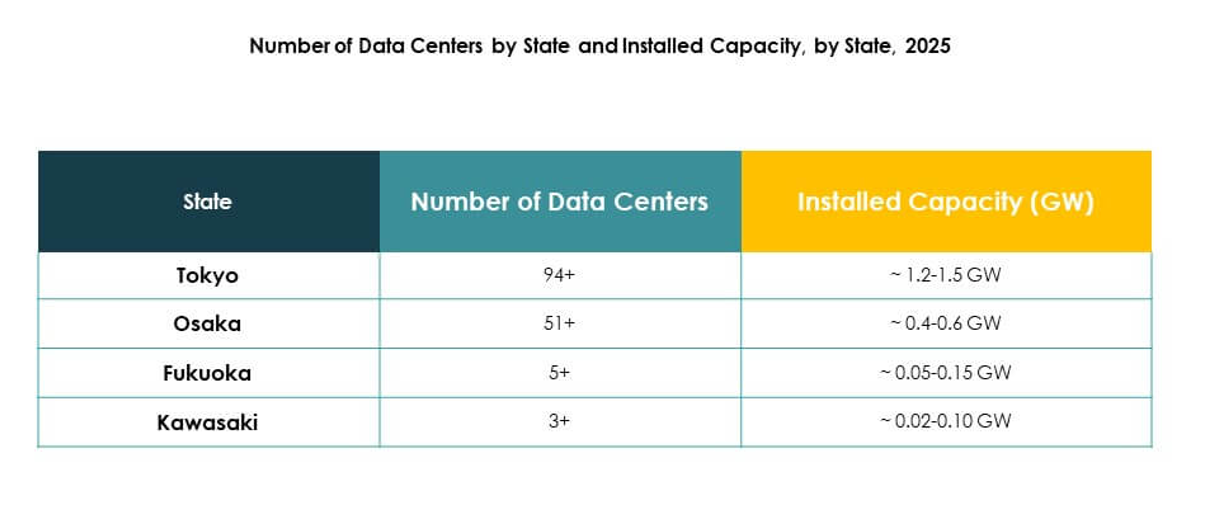

Regione di Tokyo Leader con il 58% di Quota di Mercato

Tokyo domina il mercato dei data center in Giappone con una quota del 58%, guidata dalla densità delle imprese e dalla connettività globale. Serve come hub finanziario e gateway principale per i fornitori hyperscale. La domanda urbana supporta strutture su larga scala con accessi diretti al cloud. Beneficia di un’infrastruttura telecom superiore e supporto normativo. Gli investitori danno priorità a Tokyo per progetti strategici a lungo termine. La città rafforza il suo ruolo come epicentro digitale del paese. Rimane l’hub centrale per l’innovazione e i servizi dati internazionali.

- Ad esempio, a metà 2023, Equinix ha lanciato il data center TY13x a Tokyo, offrendo 8 MW di potenza IT nella sua fase iniziale e incorporando misure avanzate di efficienza energetica per supportare le implementazioni cloud hyperscale.

Regione di Osaka Emergente con il 27% di Quota di Mercato

Osaka detiene una quota del 27%, supportata dalle imprese regionali e dalla domanda di recupero in caso di disastri. Bilancia l’infrastruttura nazionale completando la concentrazione di Tokyo. Forti basi manifatturiere e industriali alimentano l’adozione regionale dei dati. Osaka attrae investimenti hyperscale per l’espansione della capacità. Supporta anche le imprese con esigenze di bassa latenza in tutto il Giappone occidentale. Il mercato dei data center in Giappone si affida a Osaka come hub di backup e secondario. La città espande il suo ruolo nell’adozione di colocation e cloud.

- Ad esempio, il data center KIX11 di Digital Realty a Osaka fornisce 28 MW di capacità di potenza IT e si estende su circa 86.000 piedi quadrati, servendo importanti clienti aziendali e cloud in tutta la regione del Kansai.

Altre Regioni in Espansione con il 15% di Quota di Mercato

Altre regioni, tra cui Fukuoka, Sapporo e Nagoya, rappresentano una quota del 15%. Queste regioni attirano interesse per implementazioni edge e infrastrutture localizzate. Le imprese mirano a strutture distribuite per città intelligenti, IoT ed ecosistemi connessi. Supporta la resilienza nazionale e diffonde l’infrastruttura oltre i centri urbani. La crescita regionale riduce i rischi derivanti dalla dipendenza eccessiva dalle aree urbane. Gli investitori esplorano strutture modulari per opportunità scalabili. Queste regioni rafforzano la copertura nazionale diversificando al contempo la crescita infrastrutturale.

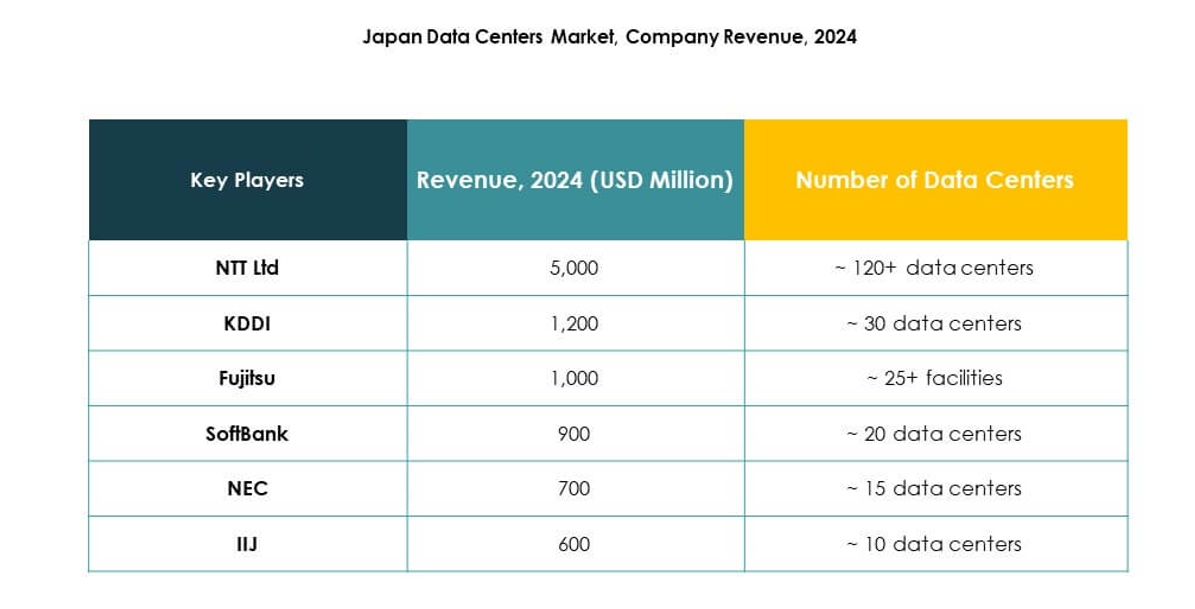

Approfondimenti Competitivi:

- KDDI Corporation

- Fujitsu Limited

- SoftBank Group Corp.

- NEC Corporation

- Internet Initiative Japan (IIJ)

- GMO GlobalSign

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei data center in Giappone presenta un mix competitivo di leader domestici e hyperscaler globali. È plasmato da NTT Communications e KDDI, che dominano con soluzioni di colocation ed Impresa estese. Fornitori globali come AWS, Microsoft e Google rafforzano la loro presenza attraverso strutture cloud hyperscale a Tokyo e Osaka. Fujitsu, SoftBank e NEC sfruttano reti aziendali e capacità ICT per guidare la crescita. Digital Realty espande la capacità di interconnessione e colocation all’ingrosso, mentre IIJ e GMO GlobalSign si specializzano in hosting sicuro e servizi gestiti. La competizione si concentra su implementazioni ibride, sostenibilità e infrastrutture efficienti dal punto di vista energetico. Spinge le aziende a differenziarsi attraverso conformità localizzata, connettività avanzata e portafogli di servizi innovativi che si allineano alla domanda del Giappone per la trasformazione digitale e la resilienza a lungo termine.Sviluppi Recenti:

- Nel settembre 2025, Keppel DC REIT ha annunciato l’acquisizione del Tokyo Data Centre 3 a Inzai City, Greater Tokyo, per 707 milioni di S$. La struttura è completamente affittata a un grande hyperscaler globale per un periodo di 15 anni ed è prevista per aumentare la resilienza e la scala del portafoglio di Keppel DC REIT, segnando la sua seconda importante acquisizione nel mercato giapponese quest’anno.

- Ad agosto 2025, EdgeConneX ha completato l’acquisizione del suo secondo sito di data center in Giappone, situato nelle aree di Greater Osaka e Yawata. Questo nuovo sito offrirà ulteriori 150MW di potenza utilitaria al completamento, portando la capacità totale della piattaforma di data center dell’azienda in Giappone a 350MW. La struttura è progettata per supportare carichi di lavoro avanzati, inclusi implementazioni AI e GPU, evidenziando l’impegno di EdgeConneX per infrastrutture ad alte prestazioni in un mercato dei data center in rapida crescita.

- Nel giugno 2025, KDDI Corporation ha ampliato la sua presenza nei data center in Giappone annunciando partnership con importanti fornitori di servizi cloud per migliorare le opzioni di connettività all’interno dei suoi data center TELEHOUSE Tokyo, con l’obiettivo di supportare la crescente domanda di soluzioni ibride e multi-cloud nella regione.

- Ad aprile 2024, Fujitsu Limited ha lanciato il suo nuovo servizio “Fujitsu Sovereign Cloud” in Giappone, consentendo alle imprese di ospitare dati critici nel paese per conformarsi alle normative sempre più rigide sulla residenza dei dati e rafforzare gli standard di sicurezza.