Sammanfattning:

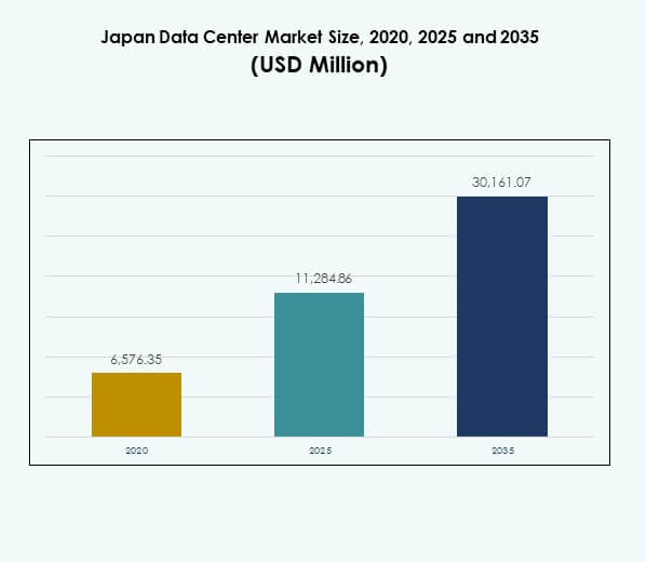

Storleken på marknaden för datacenter i Japan värderades till 6 576,35 miljoner USD år 2020 och förväntas nå 11 284,86 miljoner USD år 2025 och 30 161,07 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,26% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Japans Datacentermarknad 2025 |

11 284,86 miljoner USD |

| Japans Datacentermarknad, CAGR |

10,26% |

| Storlek på Japans Datacentermarknad 2035 |

30 161,07 miljoner USD |

Tillväxten på Japans datacentermarknad drivs av ökad användning av molntjänster, artificiell intelligens och IoT-lösningar. Företag övergår till hybrid- och multicloud-modeller för att förbättra skalbarhet, motståndskraft och operativ effektivitet. Innovation inom automation, virtualisering och energieffektiv infrastruktur stärker den digitala konkurrenskraften. Marknaden har strategisk betydelse för globala leverantörer och inhemska företag då den stöder affärskontinuitet, efterlevnad och långsiktiga digitala transformationsstrategier.

Tokyo leder Japans datacentermarknad tack vare dess koncentration av företag, finansiella institutioner och anslutningshubbar. Osaka följer som en viktig sekundär hubb, som stöder katastrofåterhämtning och expanderande hyperskaliga investeringar. Framväxande regioner som Fukuoka och Sapporo drar till sig uppmärksamhet för edge-distributioner som möter lokaliserad efterfrågan. Dessa regionala dynamiker säkerställer balanserad tillväxt, motståndskraft och bredare nationell täckning för framtida digital infrastruktur.

Marknadsdrivkrafter

Snabb digital transformation och expansion av molnekosystem

Japans datacentermarknad drivs av accelererande digital transformation och ökande molnanvändning. Företag inom bank, telekom och tillverkningssektorer migrerar arbetsbelastningar till hybrid- och multicloud-modeller. Det stärker motståndskraft, skalbarhet och operativ effektivitet för företag och tjänsteleverantörer. Företag drar nytta av kostnadseffektiv IT-hantering och snabbare innovationscykler. Skiftet återspeglar ett växande behov av att hantera big data, AI och IoT-drivna applikationer. Dataintensiva arbetsbelastningar kräver robust och skalbar infrastruktur. Strategiska partnerskap med globala molnledare stärker Japans ekosystem. Detta skapar stadig efterfrågan på hyperskala och företagsdatacenterexpansion.

- Till exempel öppnade Equinix sitt femtonde datacenter i Tokyo, TY15, under fjärde kvartalet 2024, och tillhandahåller 1 200 nya skåp med direkt fiberanslutning till det befintliga TY2-campus, vilket möter den växande efterfrågan på moln- och nätverkstjänster och stärker Tokyos ledarskap i Asien-Stillahavsområdets interkonnektionsväxt som förväntas nå 1 758 Tbps år 2025.

Användning av framväxande teknologier och AI-integration över olika industrier

Artificiell intelligens, automation och IoT-användning driver starka infrastrukturkrav. Industrier implementerar AI-aktiverad analys för hälso- och sjukvård, finans och telekom. Det ökar datorkraften och kräver låglatensmiljöer för verksamhetskritiska operationer. Japans företag antar 5G-aktiverade applikationer och maskininlärningslösningar som ökar bandbreddsbehoven. Detta ökar investeringarna i högpresterande datorer, avancerad lagring och smarta övervakningssystem. Teknologiska förändringar framhäver vikten av skalbara, energieffektiva anläggningar. Starka innovationspolicys uppmuntrar investeringar från den privata sektorn. Expansionen av AI-drivna arbetsbelastningar skapar långsiktiga strategiska möjligheter för både investerare och företag.

Regeringspolicys och regleringar som driver datasuveränitet

Japan upprätthåller strikta efterlevnads- och datasuveränitetsregler, vilket stöder efterfrågan på inhemsk datahosting. Företag föredrar lokala datacenter för säkerhet, transparens och juridisk efterlevnad. Det stärker förtroendet för lokala leverantörer och minskar riskerna från gränsöverskridande regleringar. Regeringsledda digitala transformationsinitiativ inom hälso- och sjukvård, försvar och administration skapar långsiktig infrastrukturbehov. Policys uppmuntrar investeringar i colocation och suverän molnlagring. Företag ser lokal efterlevnad som en konkurrensfördel för känsliga industrier. Dessa ramar förbättrar investerarnas förtroende och lockar globala leverantörer att bygga lokaliserade nav. Offentlig-privat samarbete förstärker infrastrukturutbyggnaden över strategiska platser.

Hållbarhetsmandat och utveckling av energieffektiv infrastruktur

Miljöregleringar och företagens hållbarhetsmål formar Japans infrastruktur. Operatörer investerar i förnyelsebar energi för att minska koldioxidavtrycken. Det stämmer överens med nationella energipolicys och hållbarhetsramar. Datacenter implementerar gröna kylteknologier, smarta kraftsystem och projekt för återanvändning av spillvärme. Hyperskaliga leverantörer framhäver hållbarhetsmeriter för att attrahera miljömedvetna företag. Japans fokus på koldioxidneutralitet driver innovation inom lågemissionsdrift. Effektivitetsmått som PUE-förbättring ökar kostnadsbesparingar. Hållbarhetsåtaganden skapar konkurrensdifferentiering och stärker investerarnas intresse för miljöanpassad infrastruktur.

- Till exempel, år 2024 matchade Digital Realty 185 globala datacenter inklusive sina anläggningar i Japan till 100% förnybar energi, nådde 1,5 GW förnybar energikapacitet under kontrakt, uppnådde 75% förnybar elektricitet globalt och introducerade hydrerad vegetabilisk olja (HVO 100) för reservdiesel på 30 platser, vilket visar branschledande riktmärken inom hållbar drift.

Marknadstrender

Edge-implementeringar och distribuerad infrastruktur för att stödja 5G-ekosystemet

Edge computing ökar i takt med att 5G-nätverk expanderar nationellt. Den japanska datacentermarknaden drar nytta av låglatensbehov inom spel, bilindustri och IoT. Företag behöver edge-nav nära stads- och industriområden. Det förbättrar applikationsresponsen och minskar datatransferkostnader. Telekomoperatörer leder investeringar i distribuerad infrastruktur i linje med 5G-utbyggnader. Edge-anläggningar förbättrar effektiviteten i uppkopplade enheter och AR/VR-applikationer. Distribuerade nätverk stödjer autonoma system, telemedicin inom hälso- och sjukvård och smarta stadsplattformar. Detta skapar långsiktiga möjligheter för modulära och mikrodatacenter.

Ökande investeringar i hyperskalig expansion av globala leverantörer

Hyperskaliga leverantörer fortsätter att investera kraftigt på den japanska marknaden. Molnledare expanderar Tokyo- och Osaka-nav med skalbara, energieffektiva anläggningar. Det speglar efterfrågan på AI-drivna arbetsbelastningar och multinationella företags adoption. Hyperskaliga datacenter erbjuder global anslutning och högdensitetsberäkning. Storskaliga investeringar förbättrar konkurrenskraften och lockar multinationella företag. Uppkomsten av hybrid- och molnnativa applikationer stärker efterfrågan på hyperskaliga ekosystem. Investerare ser hyperskaliga expansioner som pålitliga långsiktiga intäktsströmmar. Segmentet förblir centralt för globala digitala strategier.

Integration av Smart Övervakning och Automation för Operativ Effektivitet

Automation omformar operativa strategier i datacenter. Den japanska datacentermarknaden antar DCIM, AI-drivna orkestrerings- och prediktiva övervakningsverktyg. Det förbättrar drifttiden, ökar kostnadskontrollen och optimerar resursanvändningen. AI-aktiverade hanteringssystem förutspår fel och minskar stilleståndstiden. Automation stödjer hållbarhet genom att optimera kylning och energiflöden. Företag använder orkestreringsverktyg för arbetsbelastningsbalansering över hybrida miljöer. Det stärker infrastrukturens motståndskraft och smidighet. Smarta operationer levererar skalbarhet och anpassar sig till föränderliga digitala prioriteringar.

Expansion av Colocation och Interconnection Tjänster för Företag

Colocation-tjänster får fart bland medelstora företag. Företag prioriterar säker och flexibel databehandling genom delade anläggningar. Det sänker kapitalkostnader och förbättrar anslutningen. Colocation-nav erbjuder interconnection-möjligheter med telekom- och molnnätverk. Leverantörer förbättrar sina tjänsteportföljer med hanterade tjänster och direkta molnanslutningar. Växande företagsberoende av multi-molnstrategier driver colocation-adoption. Interconnection-ekosystem stödjer snabbare samarbete och låglatens affärsapplikationer. Denna trend stärker Japans position som ett kritiskt företagsnav.

Marknadsutmaningar

Stigande Energikostnader och Hållbarhetsbegränsningar för Infrastruktur

Höga energikostnader utmanar operatörer på den japanska datacentermarknaden. Energiintensiv infrastruktur ökar driftkostnaderna och påverkar lönsamheten. Det pressar leverantörer att anta förnybara källor och avancerad kylning. Stadscentrum står inför begränsat utrymme för nya storskaliga anläggningar. Att balansera energiförsörjning med hållbarhetskrav skapar pågående utmaningar. Operatörer står inför regleringsgranskning av koldioxidutsläpp. Det begränsar flexibiliteten och ökar efterlevnadskostnaderna. Stigande efterfrågan på energieffektiva teknologier är avgörande för att bibehålla långsiktig konkurrenskraft och attrahera miljömedvetna kunder.

Brist på Talang och Ökande Krav på Cybersäkerhet

Brist på kvalificerad arbetskraft påverkar infrastrukturutbyggnad och drift. Avancerade system kräver expertis inom AI, automation och cybersäkerhet. Det begränsar skalbarheten och fördröjer expansionsprojekt. Stigande cyberhot ökar komplexiteten och kräver starkare försvar och övervakning. Företag står inför ökande press att skydda känslig information. Den japanska datacentermarknaden står inför högre investeringsbehov i cybersäkerhetsramverk. Det driver kostnader och kräver starka partnerskap med säkerhetsleverantörer. Talangbrister och cyberrisker förblir betydande hinder för långsiktig hållbarhet.

Marknadsmöjligheter

Expansion av AI, IoT och Högpresterande Arbetsbelastningar Skapar Tillväxtpotential

Japan Data Center-marknaden erbjuder tillväxtmöjligheter inom AI-, IoT- och HPC-drivna arbetsbelastningar. Det gynnar företag som söker infrastruktur med låg latens för verksamhetskritiska operationer. AI-användning inom hälso- och sjukvård, tillverkning och finansiella tjänster driver efterfrågan på skalbara anläggningar. IoT-enheter skapar exponentiell datatrafik över anslutna ekosystem. Investeringar i HPC och edge förbättrar nationell konkurrenskraft. Globala aktörer utökar partnerskap med japanska företag för att fånga dessa möjligheter. Företag och investerare får långsiktiga strategiska avkastningar genom att anpassa sig till denna tillväxtbana.

Colocation och grön infrastrukturantagande stärker marknadens attraktivitet

Colocation-leverantörer utökar tjänster med hybridanslutning och säkerhetsfunktioner. Företag värdesätter kostnadsbesparingar och direkta molnanslutningar. Det stöder små och medelstora företag som siktar på skalbar IT-hantering. Gröna datacenter drivna av förnybar energi ökar investerarnas attraktionskraft. Operatörer anpassar infrastrukturen till hållbarhetsmål. Detta skapar differentiering i en konkurrensutsatt miljö. Företag föredrar miljöanpassade anläggningar för efterlevnad och varumärkesrykte. Dessa möjligheter stärker Japans roll i den globala datainfrastrukturen.

Marknadssegmentering

Marknadssegmentering

Efter komponent

Hårdvara dominerar Japan Data Center-marknaden på grund av stark efterfrågan på servrar, nätverk och kraftsystem. Företag investerar i kyl- och säkerhetslösningar för att upprätthålla drifttid och effektivitet. Programvaruanvändningen växer med DCIM, virtualisering och övervakningsverktyg som stöder automatisering. Tjänster expanderar snabbt med konsultation, hanterade tjänster och integration som spelar viktiga roller. Tillväxten inom hårdvara förblir stabil, men tjänster representerar återkommande intäktsströmmar. Programvaruinnovation förbättrar realtidsinsikter och operativ optimering. Tillsammans definierar dessa segment en balanserad tillväxtlandskap.

Efter datacentertyp

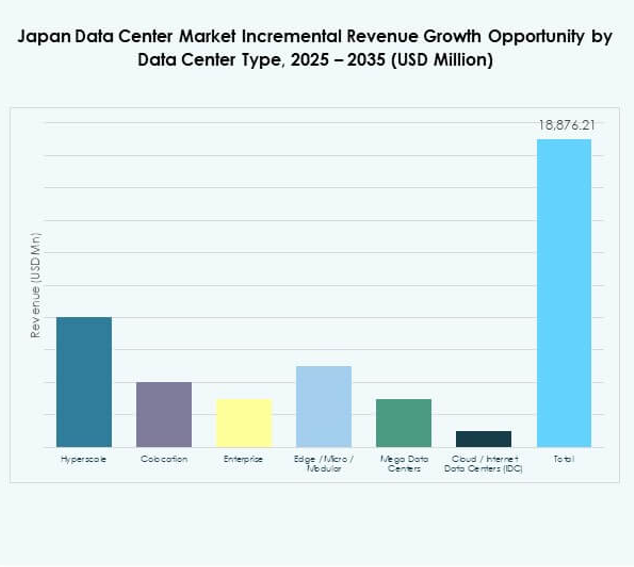

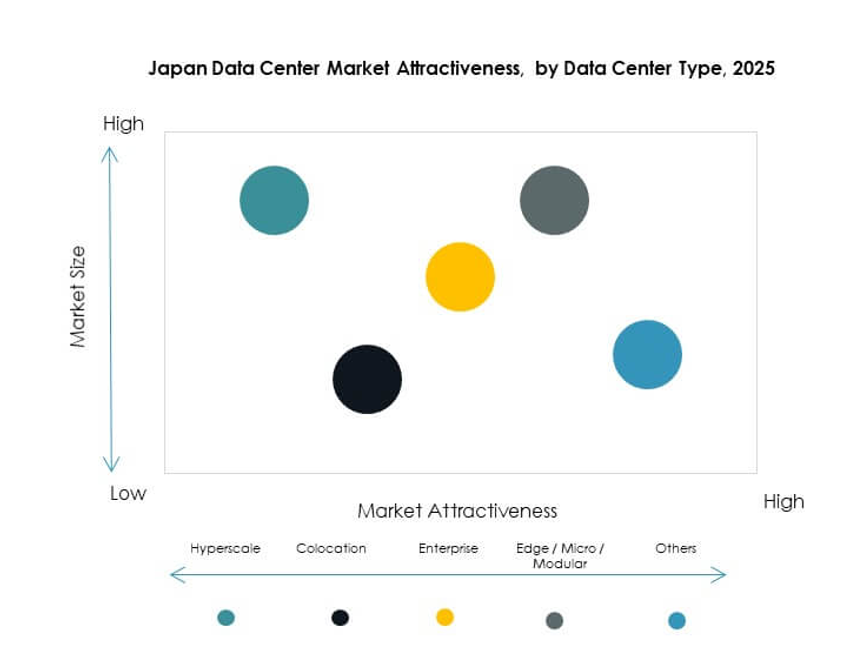

Hyperscale-anläggningar har en ledande position tack vare globala investeringar från molnleverantörer. Colocation-datacenter betjänar medelstora företag med flexibilitet och kostnadsbesparingar. Företagsdatacenter stöder kritiska arbetsbelastningar som kräver intern kontroll. Edge- och modulära lösningar får fotfäste för 5G- och IoT-applikationer. Mega-datacenter utökar kapaciteten i Tokyo och Osaka. Moln- och internetdatacenter stöder multinationell molnanvändning. Japan Data Center-marknaden ser hyperscale-tillväxt som dominerande, medan edge- och modulära distributioner framträder som framtida acceleratorer.

Efter distributionsmodell

Hybridmodeller dominerar på grund av flexibilitet och balans mellan säkerhet och skalbarhet. Molnbaserad distribution får fart med små och medelstora företag och startups. Lokala modeller förblir relevanta i branscher som kräver datasuveränitet. Företag integrerar i allt högre grad hybridlösningar för sömlös arbetsbelastningshantering. Molnplattformar ger elasticitet, medan hybrid säkerställer kontroll och efterlevnad. Lokala system stöder kritiska arbetsbelastningar inom regering och försvar. Japan Data Center-marknaden lyfter fram hybridanvändning som den mest strategiska modellen. Den anpassar sig till den föränderliga företags-IT-transformationen.

Efter företagsstorlek

Stora företag dominerar efterfrågan på grund av komplexa IT-behov och globala operationer. De driver adoptionen av colocation, hybrid och hyperscale-anläggningar. Små och medelstora företag expanderar snabbt genom att utnyttja molnbaserade och colocation-tjänster. Det möjliggör kostnadsbesparingar och operativ smidighet. Små och medelstora företag bidrar avsevärt till adoptionen av edge computing. Stora företag formar efterfrågan inom AI och big data-arbetsbelastningar. Små och medelstora företag driver tillväxten inom molnbaserade applikationer. Båda segmenten kompletterar varandra och stärker långsiktig branschstabilitet.

Efter Applikation / Användningsfall

IT och telekom leder applikationer på grund av starkt beroende av digital infrastruktur. BFSI följer med höga säkerhets- och efterlevnadsbehov. Regering och försvar prioriterar suveränitet och motståndskraft i operationer. Hälso- och sjukvården utnyttjar datacenter för digitala journaler och AI-drivna diagnoser. Detaljhandel och e-handel kräver skalbara system för onlineplattformar. Media och underhållning driver trafik från streaming och spel. Tillverkningsindustrin integrerar IoT och automation. Den japanska datacentermarknaden ser IT och telekom som dominerande, med hälso- och sjukvård samt e-handel som får fart.

Efter Slutanvändarindustri

Molntjänstleverantörer dominerar infrastrukturadoptionen. Företag förlitar sig på hybrid och colocation för flexibilitet. Colocation-leverantörer växer när små och medelstora företag prioriterar delade lösningar. Statliga myndigheter ökar efterfrågan på lokaliserad datalagring. Andra industrier som utbildning och energi diversifierar marknadstillväxten. Den japanska datacentermarknaden drar nytta av globala molnleverantörers dominans medan nationella myndigheter förstärker efterfrågan. Slutanvändarsegment formar efterfrågemönster med balanserade bidrag från flera sektorer.

Regionala Insikter

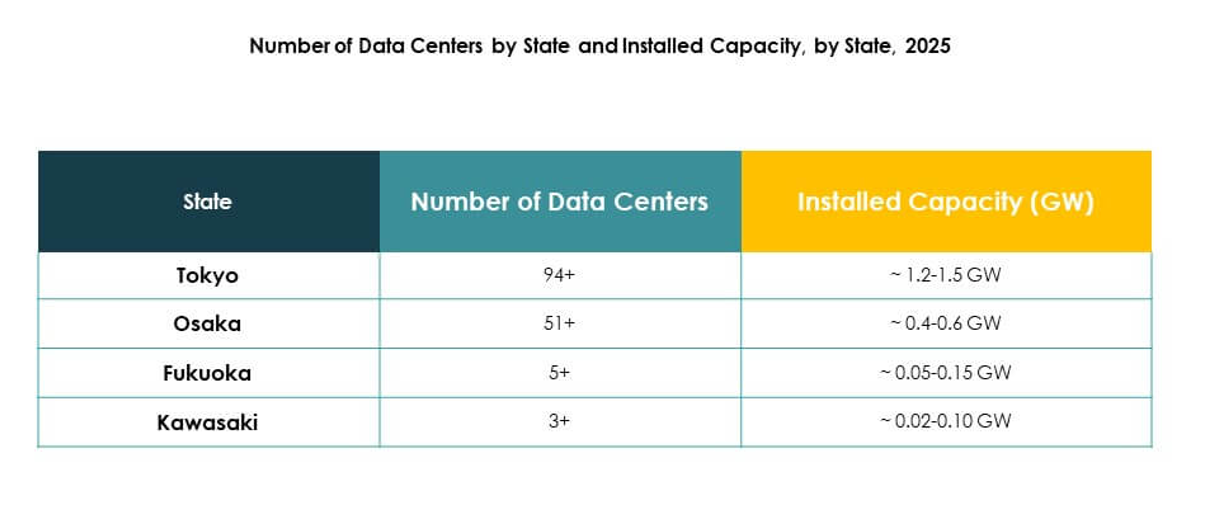

Tokyo-regionen Leder med 58% Marknadsandel

Tokyo dominerar den japanska datacentermarknaden med 58% andel, drivet av företagsdensitet och global anslutning. Det fungerar som ett finansiellt nav och primär gateway för hyperscale-leverantörer. Urban efterfrågan stöder storskaliga anläggningar med direkta molnanslutningar. Det drar nytta av överlägsen telekominfrastruktur och regulatoriskt stöd. Investerare prioriterar Tokyo för långsiktiga strategiska projekt. Staden stärker sin roll som landets digitala epicentrum. Den förblir det centrala navet för innovation och internationella datatjänster.

- Till exempel lanserade Equinix i mitten av 2023 datacentret TY13x i Tokyo, som erbjuder 8 MW IT-kraft i sin initiala fas och inkorporerar avancerade energieffektiviseringsåtgärder för att stödja hyperscale-molnutbyggnader.

Osaka-regionen Växer med 27% Marknadsandel

Osaka har 27% andel, stödd av regionala företag och efterfrågan på katastrofåterställning. Det balanserar nationell infrastruktur genom att komplettera Tokyos koncentration. Starka tillverknings- och industribaser driver regional dataadoption. Osaka lockar hyperscale-investeringar för kapacitetsutbyggnad. Det stöder också företag med låglatensbehov över västra Japan. Den japanska datacentermarknaden förlitar sig på Osaka som en backup och sekundärt nav. Staden expanderar sin roll inom colocation och molnadoption.

- Till exempel tillhandahåller Digital Realtys datacenter KIX11 i Osaka 28 MW IT-kraftkapacitet och sträcker sig över cirka 86 000 kvadratfot, vilket betjänar stora företags- och molnkunder över Kansai-regionen.

Andra Regioner Expanderar med 15% Marknadsandel

Andra regioner inklusive Fukuoka, Sapporo och Nagoya representerar en andel på 15%. Dessa regioner lockar intresse för edge-distributioner och lokaliserad infrastruktur. Företag riktar in sig på distribuerade anläggningar för smarta städer, IoT och uppkopplade ekosystem. Det stöder nationell motståndskraft och sprider infrastruktur bortom urbana nav. Regional tillväxt minskar riskerna från urban överberoende. Investerare utforskar modulära anläggningar för skalbara möjligheter. Dessa regioner stärker nationell täckning samtidigt som de diversifierar infrastrukturens tillväxt.

Konkurrensinsikter:

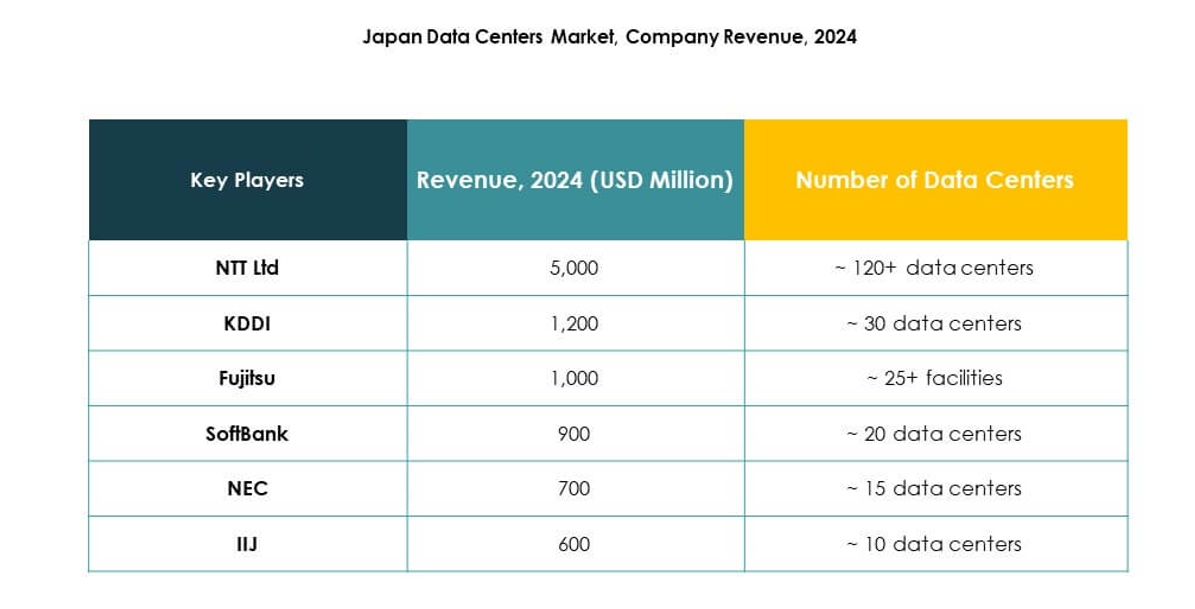

- KDDI Corporation

- Fujitsu Limited

- SoftBank Group Corp.

- NEC Corporation

- Internet Initiative Japan (IIJ)

- GMO GlobalSign

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den japanska datacentermarknaden har en konkurrensmix av inhemska ledare och globala hyperscalers. Den formas av NTT Communications och KDDI, som dominerar med omfattande colocation- och företagslösningar. Globala leverantörer som AWS, Microsoft och Google stärker sin närvaro genom hyperscale-molnanläggningar i Tokyo och Osaka. Fujitsu, SoftBank och NEC utnyttjar företagsnätverk och ICT-kapaciteter för att driva tillväxt. Digital Realty expanderar sammankoppling och grossistcolocation-kapacitet, medan IIJ och GMO GlobalSign specialiserar sig på säker hosting och hanterade tjänster. Konkurrensen kretsar kring hybriddistributioner, hållbarhet och energieffektiv infrastruktur. Det driver företag att differentiera sig genom lokaliserad efterlevnad, avancerad uppkoppling och innovativa tjänsteportföljer som stämmer överens med Japans efterfrågan på digital transformation och långsiktig motståndskraft.Senaste utvecklingen:

- I september 2025 meddelade Keppel DC REIT förvärvet av Tokyo Data Centre 3 i Inzai City, Större Tokyo, för S$707 miljoner. Anläggningen är fullt uthyrd till en stor global hyperscaler för en period på 15 år och förväntas stärka Keppel DC REIT:s portföljmotståndskraft och skala, vilket markerar dess andra stora förvärv på den japanska marknaden i år.

- I augusti 2025 slutförde EdgeConneX förvärvet av sin andra datacenterplats i Japan, belägen i Större Osaka och Yawata-områdena. Denna nya plats kommer att erbjuda ytterligare 150MW av användbar kraft vid färdigställandet, vilket ökar företagets totala datacenterplattformskapacitet i Japan till 350MW. Anläggningen är specialbyggd för att stödja avancerade arbetsbelastningar, inklusive AI- och GPU-distributioner, vilket understryker EdgeConneX:s engagemang för högpresterande infrastruktur på en snabbt växande datacentermarknad.

- I juni 2025 expanderade KDDI Corporation sitt datacenterfotavtryck i Japan genom att tillkännage partnerskap med stora molntjänstleverantörer för att förbättra anslutningsalternativen inom sina TELEHOUSE Tokyo-datacenter, med målet att stödja den ökande efterfrågan på hybrid- och multicloud-lösningar i regionen.

- I april 2024 lanserade Fujitsu Limited sin nya tjänst “Fujitsu Sovereign Cloud” i Japan, vilket gör det möjligt för företag att vara värd för kritiska data i landet för att följa strängare regler för dataresidens och stärka säkerhetsstandarder.