الملخص التنفيذي:

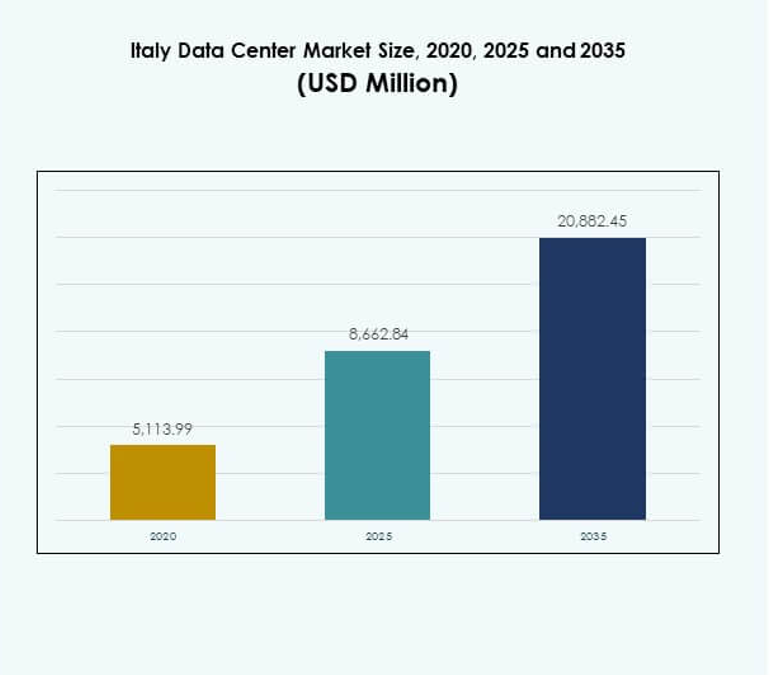

حجم سوق مراكز البيانات في إيطاليا قُدّر بقيمة 5,113.99 مليون دولار أمريكي في عام 2020 ليصل إلى 8,662.84 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 20,882.45 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.16% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في إيطاليا 2025 |

8,662.84 مليون دولار أمريكي |

| سوق مراكز البيانات في إيطاليا، معدل النمو السنوي المركب |

9.16% |

| حجم سوق مراكز البيانات في إيطاليا 2035 |

20,882.45 مليون دولار أمريكي |

يتقدم السوق بسبب زيادة اعتماد الحوسبة السحابية والبنية التحتية الطرفية والخدمات المدعومة بالذكاء الاصطناعي. تركز الشركات على حلول مراكز البيانات القابلة للتوسع والمودولارية والموفرة للطاقة لتلبية الطلبات الرقمية المتزايدة. يبرز الابتكار في الأتمتة والنماذج الهجينة والبنية التحتية المدعومة بالطاقة المتجددة تطور القطاع. يلعب دورًا استراتيجيًا في دعم التحول الرقمي وتأمين سيادة البيانات وجذب الاستثمارات المستدامة من اللاعبين المحليين والعالميين.

تقود شمال إيطاليا السوق بفضل الاتصال القوي والمراكز القائمة في ميلانو، مما يجعلها المنطقة الرئيسية للنمو. تظهر وسط إيطاليا، مع روما كنقطة محورية، كمركز ثانوي مدفوعًا بتبني الحكومة والشركات. تبني جنوب إيطاليا والجزر تدريجيًا الأهمية من خلال تحسينات البنية التحتية والاندماج المتجدد والمشاريع المدعومة من الاتحاد الأوروبي. يعزز هذا التوازن الإقليمي دور إيطاليا في النظام الرقمي الأوروبي.

محركات السوق

اعتماد السحابة والذكاء الاصطناعي والحوسبة الطرفية يسرع توسع السوق

يتم تحويل سوق مراكز البيانات في إيطاليا من خلال الاعتماد السريع للحلول السحابية والذكاء الاصطناعي والحوسبة الطرفية. تسعى الشركات إلى تحقيق أكبر قدر من التوسع والأداء للتعامل مع الأحمال الثقيلة. يرتفع الاستثمار في الأتمتة والتعلم الآلي والنماذج الهجينة بشكل مطرد. يخلق ذلك فرصًا لمشغلي البنية التحتية الضخمة والتواجد المشترك لتوسيع البنية التحتية. تتبنى الشركات تقنيات تبريد متقدمة وإدارة الطاقة لتقليل التكاليف. يركز المستثمرون على إيطاليا بسبب توسع بنيتها الرقمية. يدعم السياسات القوية وتمويل الاتحاد الأوروبي التحديث عبر المناطق. هذه العوامل تضع إيطاليا بشكل قوي كمركز أوروبي رائد.

الابتكار في كفاءة الطاقة وتطوير البنية التحتية المستدامة

تقود الاستدامة الابتكارات الكبرى داخل سوق مراكز البيانات في إيطاليا. يركز المشغلون على مصادر الطاقة المتجددة وأنظمة استعادة الطاقة المتقدمة. تعتمد المرافق الحديثة التبريد السائل وإعدادات الطاقة المودولارية وشهادات المباني الخضراء. تطالب الشركات بحلول صديقة للبيئة لتلبية الامتثال لمعايير ESG والأهداف التنظيمية. يشجع ذلك البائعين على تصميم هياكل منخفضة الكربون وقاعات بيانات مرنة. يرى المستثمرون أن البنية التحتية الموفرة للطاقة حاسمة لتحقيق العائد على الاستثمار على المدى الطويل. يتموضع السوق استراتيجيًا لدعم أهداف إزالة الكربون في إيطاليا. تصبح الابتكارات في الاستدامة عوامل تمييز أساسية لجذب العملاء الضخمين العالميين.

- على سبيل المثال، في يونيو 2024، وقعت Data4 اتفاقية شراء طاقة لمدة 10 سنوات مع Edison Energia لإنشاء حديقة شمسية بقدرة 148 ميجاوات بالقرب من فيتيربو، ومن المتوقع أن تزود أكثر من 500 جيجاوات ساعة على مدار فترة العقد، مما يلبي 10% من احتياجاتها من الطاقة في إيطاليا. في عام 2024، وقعت Equinix أيضًا اتفاقية شراء طاقة لمدة 10 سنوات مع Neoen للحصول على 53 ميجاوات من الطاقة الشمسية لمراكز البيانات الخاصة بها في إيطاليا.

التحول نحو حلول البنية التحتية الهجينة، المعيارية، والقابلة للتوسع

يحدد التحول القوي نحو الأنظمة الهجينة، المعيارية، والقابلة للتوسع سوق مراكز البيانات في إيطاليا. تفضل الشركات نماذج تجمع بين النشر المحلي والسحابي لضمان المرونة. تسمح قاعات البيانات المعيارية ببناء أسرع وتوسع فعال للأحمال العالية الطلب. يتوسع الحوسبة الطرفية في قطاعات الاتصالات والصناعة لدعم تبني الجيل الخامس. إنها تعزز الخدمات الحساسة للزمن مثل إنترنت الأشياء، الواقع المعزز، والتنقل الذاتي. تكتسب الخدمات المدارة والاستشارات زخمًا بين الشركات الصغيرة والمتوسطة التي تدخل التحول الرقمي. يعترف المستثمرون بالتوسع المعياري كاستراتيجية نمو فعالة من حيث التكلفة. تضمن البنية التحتية القابلة للتوسع المرونة في النظم البيئية للمؤسسات المتطورة.

الأهمية الاستراتيجية لاستمرارية الأعمال وثقة المستثمرين

يحمل سوق مراكز البيانات في إيطاليا أهمية استراتيجية عالية للشركات العالمية. تعتبر الشركات المرافق المتقدمة حاسمة لسيادة البيانات والمرونة التشغيلية. تقلل البنية التحتية المحلية من الاعتماد على الاتصال عبر الحدود. إنها تمكن الصناعات مثل BFSI والرعاية الصحية من تأمين الأحمال الحساسة. تتوسع الشركات متعددة الجنسيات في إيطاليا للاستفادة من الأطر التنظيمية القوية. يجذب المستثمرون التبني الرقمي المستمر وزيادة إنفاق الشركات. يعزز الموقع المركزي للبلاد داخل أوروبا الاتصال بالأسواق المتوسطية والعالمية. تضع هذه المزايا إيطاليا كوجهة استثمارية رئيسية.

- على سبيل المثال، في أغسطس 2024، أعلنت Retelit أن مركز البيانات Avalon 3 سيستعيد الحرارة المهدرة لتدفئة حوالي 1,250 منزلًا في نظام التدفئة المركزية في ميلانو، مما يمنع 3,300 طن من انبعاثات ثاني أكسيد الكربون سنويًا.

اتجاهات السوق

توسع نظم الاتصال البيني وبيئات البيانات المحايدة للمشغلين

يشهد سوق مراكز البيانات في إيطاليا نموًا في نظم الاتصال البيني. تجذب المرافق المحايدة للمشغلين الشركات التي تبحث عن تبادل مرن. يدعم الاتصال القوي بالألياف التجارة الرقمية عبر الحدود. تعزز مراكز الاتصال البيني في ميلانو دور إيطاليا في شبكات الاتصالات الأوروبية. إنها تعزز الطلب على مرافق التواجد المشترك التي تدمج العديد من المشغلين. يدفع تبني السحابة المتطلبات للوصول المباشر إلى مقدمي الخدمات الضخمة. تفضل الشركات الحياد في المشغلين لتعزيز التكرار. يضع هذا الاتجاه إيطاليا كعقدة رئيسية في تبادل حركة المرور الرقمية العالمية.

زيادة نشر الأتمتة، المراقبة المدفوعة بالذكاء الاصطناعي، والبنية التحتية الذكية

تعيد أدوات الأتمتة والمراقبة المدفوعة بالذكاء الاصطناعي تشكيل العمليات في سوق مراكز البيانات في إيطاليا. تعمل المستشعرات الذكية على تحسين التبريد، الطاقة، وتوزيع الأحمال. تتبنى الشركات الصيانة التنبؤية لتقليل مخاطر التوقف. تعزز المراقبة المدفوعة بالذكاء الاصطناعي الأمن السيبراني في المرافق متعددة المستأجرين. إنها تحسن الكفاءة لمقدمي التواجد المشترك والخدمات الضخمة الذين يديرون أحمالًا كبيرة. يركز البائعون على منصات التنسيق التي تمكن من النشر الأسرع. تعزز الأتمتة جودة الخدمة للمستخدمين النهائيين عبر الصناعات الحيوية. يعزز هذا الاتجاه تنافسية المرافق الإيطالية داخل أوروبا.

نمو الطلب على توطين البيانات والبنية التحتية المركزة على الامتثال

اللوائح تحفز الاستثمارات الجديدة في توطين البيانات داخل سوق مراكز البيانات في إيطاليا. تفضل الشركات في القطاعات المالية والحكومية والرعاية الصحية استضافة محلية للأعمال الحساسة. إنفاذ اللائحة العامة لحماية البيانات (GDPR) يزيد الطلب على المنشآت الإقليمية الآمنة. يجبر هذا الأمر مقدمي الخدمات على توسيع قاعات البيانات في المراكز التي تركز على الامتثال. البنية التحتية الجاهزة للامتثال تبرز كعامل تمييز رئيسي لمزودي الاستضافة المشتركة. تتبنى الصناعات التي تتعامل مع البيانات الحساسة خوادم مخصصة لضمان الامتثال التنظيمي. يركز المستثمرون على المنشآت التي تحافظ على المعايير المعتمدة. هذا الاتجاه يخلق طلبًا مستدامًا على البنية التحتية الآمنة عبر القطاعات.

دمج الطاقة المتجددة وممارسات الاقتصاد الدائري

يقوم المشغلون بدمج الطاقة المتجددة وممارسات الاقتصاد الدائري في سوق مراكز البيانات في إيطاليا. تتبنى المنشآت اتفاقيات شراء الطاقة الخضراء لتقليل الانبعاثات. أنظمة إعادة استخدام الحرارة المهدرة تزود المناطق المجاورة بالطاقة الحرارية. يتيح ذلك للمدن الاستفادة من نماذج تقاسم الطاقة المستدامة. يدمج البائعون المواد القابلة لإعادة التدوير والتصاميم الصديقة للبيئة في قاعات البيانات. تطالب الشركات بالشفافية في حساب الكربون للأعمال المستضافة. يعزز دمج الطاقة المتجددة مكانة إيطاليا الخضراء في السوق الأوروبية. يعكس هذا الاتجاه التزامًا طويل الأمد بالاستدامة من كل من البائعين والمنظمين.

تحديات السوق

ارتفاع استهلاك الطاقة وحواجز تكاليف البنية التحتية للمشغلين

يواجه سوق مراكز البيانات في إيطاليا تحديات متزايدة مرتبطة باستهلاك الطاقة وتكاليف البنية التحتية. يزيد الطلب على الطاقة في المنشآت الضخمة من النفقات التشغيلية. يتعرض المشغلون لضغوط لتأمين مصادر متجددة وسط عرض محدود. يخلق هذا صعوبات للمزودين الصغار الذين يتنافسون مع اللاعبين العالميين. بناء أنظمة تبريد متقدمة وشبكات مرنة يتطلب رأس مال كبير. يظل المستثمرون حذرين بشأن التكاليف الأولية العالية في المناطق ذات العوائد البطيئة. التوازن بين الكفاءة والقدرة على تحمل التكاليف يصبح معقدًا. هذه الحواجز تؤخر توسع الشركات الصغيرة عبر إيطاليا.

تعقيد اللوائح والفجوة المهارية في إدارة مراكز البيانات المتقدمة

يواجه سوق مراكز البيانات في إيطاليا أيضًا عقبات مرتبطة بتعقيد اللوائح والقيود المتعلقة بالقوى العاملة. الامتثال الصارم للائحة العامة لحماية البيانات (GDPR) وقوانين كفاءة الطاقة والأهداف الاستدامية يضيف أعباء تشغيلية. يجب على مقدمي الخدمات التكيف باستمرار مع البنية التحتية لتلبية اللوائح المتطورة. يمثل ذلك تحديًا للشركات التي لا تمتلك استراتيجيات امتثال راسخة. نقص الفنيين المهرة يحد من النمو في إدارة مراكز البيانات المتقدمة. تتطلب التدريب والتوظيف استثمارًا طويل الأمد. تطالب الشركات بخبرة متخصصة في المراقبة المدفوعة بالذكاء الاصطناعي والتكامل الهجين. تهدد الفجوة المهارية الاستقرار التشغيلي وثقة المستثمرين في المشاريع المستقبلية.

فرص السوق

توسع المنشآت الطرفية ودمج بنية تحتية للجيل الخامس

يفتح سوق مراكز البيانات في إيطاليا فرصًا من خلال نشر المنشآت الطرفية. تستثمر شركات الاتصالات في بنية تحتية موزعة تدعم التطبيقات ذات زمن الاستجابة الفائق الانخفاض. تتطلب الشركات في قطاعات السيارات والرعاية الصحية والتصنيع معالجة في الوقت الحقيقي. يعزز ذلك الطلب على مراكز البيانات المعيارية والصغيرة في المناطق الحضرية. يخلق تبني الجيل الخامس تآزرات مع منصات الحوسبة الطرفية. يستفيد مقدمو الاستضافة المشتركة من هذه الفرصة للتوسع في المراكز الإقليمية. توجد آفاق نمو قوية للبائعين الذين يقدمون حلولًا طرفية قابلة للتوسع. تزيد هذه التطورات من جاذبية السوق للمستثمرين المحليين والدوليين.

تطوير الذكاء الاصطناعي، السحابة، وخدمات الاستضافة المتخصصة في الصناعة

سوق مراكز البيانات في إيطاليا يخلق فرصًا في الاستضافة المتخصصة في الصناعة. تتطلب المنصات المدفوعة بالذكاء الاصطناعي بنية تحتية متقدمة للحوسبة. تطالب قطاعات الرعاية الصحية والخدمات المالية والمصرفية باستضافة محلية آمنة لأعباء العمل الحرجة. يشجع ذلك البائعين على تصميم خدمات تركز على القطاعات مع الامتثال المخصص. يدعم تبني السحابة من قبل الشركات الصغيرة والمتوسطة فرص التكامل الهجين. تسعى الشركات إلى خدمات مُدارة لتقليل التعقيد التشغيلي. يجذب مقدمو الخدمات الذين يقدمون مرونة على مستوى الصناعة عقودًا عالية القيمة. تعزز هذه الفرصة مكانة إيطاليا كقائد في البنية التحتية الرقمية في جنوب أوروبا.

تقسيم السوق

حسب المكون

تهيمن شريحة الأجهزة على سوق مراكز البيانات في إيطاليا بحصة كبيرة. الطلب العالي على الخوادم، الأرفف، وأنظمة التبريد يدفع الاستثمار. تعزز حلول الطاقة الموفرة للطاقة والمودولية التبني بشكل أكبر. تكتسب الحلول البرمجية مثل إدارة مراكز البيانات والأتمتة زخمًا للأتمتة. توسع الفرص لأدوات المراقبة والافتراضية. تنمو شريحة الخدمات بشكل مطرد مع زيادة الطلب على الخدمات المدارة وخدمات التكامل. يضمن الصيانة والاستشارات التحسين المستمر. يعزز هذا التوازن النظام البيئي للمكونات بشكل عام في السوق.

حسب نوع مركز البيانات

تقود مراكز البيانات الضخمة سوق مراكز البيانات في إيطاليا بسبب تبني السحابة المتزايد. تزيد الاستثمارات القوية من قبل المشغلين العالميين من السعة والقابلية للتوسع. تظل الاستضافة المشتركة محرك نمو رئيسي للشركات التي تسعى إلى الكفاءة في التكاليف. تتوسع مع الطلب على الأنظمة البيئية المحايدة في ميلانو. تظهر المرافق الطرفية زخمًا سريعًا مع تبني 5G وإنترنت الأشياء. تظل مراكز بيانات الشركات حاسمة للصناعات المنظمة. تجذب مرافق السحابة أو مراكز البيانات الدولية الشركات الصغيرة والمتوسطة التي تنقل أعباء العمل. تخلق مراكز البيانات الضخمة نموًا طويل الأجل في المحاور الاستراتيجية.

حسب نموذج النشر

تهيمن النماذج الهجينة على سوق مراكز البيانات في إيطاليا بسبب مرونتها وقدرتها على التحمل. تستخدم الشركات الإعدادات الهجينة لتحقيق التوازن بين التحكم والقابلية للتوسع. تحتفظ النماذج المحلية بأهميتها للصناعات التي تحتاج إلى سيادة البيانات. إنها ذات صلة خاصة بأعباء العمل في الخدمات المالية والمصرفية، الرعاية الصحية، والحكومة. يسرع النشر القائم على السحابة مع تبني الشركات الصغيرة والمتوسطة استراتيجيات رقمية أولاً. يدعم البائعون التكامل عبر الأنظمة الهجينة من خلال أدوات الأتمتة. يعزز مزيج نماذج النشر التنوع التنافسي. يضمن هذا التقسيم الاستدامة طويلة الأجل عبر الأنظمة البيئية للشركات.

حسب حجم المؤسسة

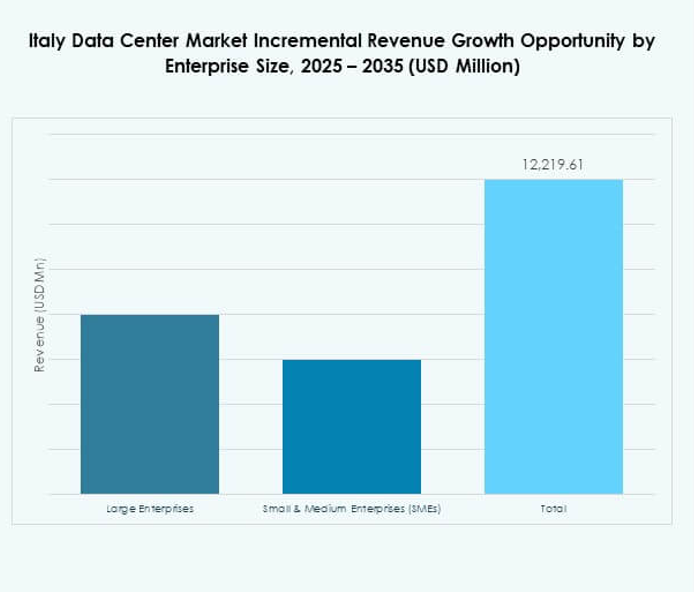

تمتلك الشركات الكبيرة الحصة المهيمنة في سوق مراكز البيانات في إيطاليا. يركزون على المرونة، الامتثال، والقابلية للتوسع، مما يدفع الطلب على مراكز البيانات الضخمة والاستضافة المشتركة. تتبنى الشركات الصغيرة والمتوسطة الخدمات المدارة والحلول الهجينة لتحقيق الكفاءة في التكاليف. يساعد ذلك في توسيع تبني البنية التحتية القائمة على السحابة والمودولية. تتماشى الاستثمارات في نماذج البيانات المرنة مع متطلبات الشركات الصغيرة والمتوسطة. تدفع الشركات الكبيرة تبني الخدمات المتقدمة مثل المراقبة القائمة على الذكاء الاصطناعي. تواصل الشركات الصغيرة والمتوسطة التوسع من خلال الشراكات مع مقدمي الاستضافة المشتركة. يضمن هذا المزيج تقسيمًا متوازنًا لحجم المؤسسة.

حسب التطبيق / حالة الاستخدام

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في إيطاليا من حيث نطاق التطبيق. يتم تحفيز الطلب من خلال إطلاق شبكات الجيل الخامس، واعتماد إنترنت الأشياء، وخدمات السحابة. يظل قطاع البنوك والخدمات المالية والتأمين قويًا بسبب أعباء العمل المرتبطة بالامتثال. يليه الحكومة، والرعاية الصحية، وصناعات التجزئة التي توسع البنية التحتية الرقمية. تتبنى وسائل الإعلام والترفيه استضافة متقدمة للبث ومنصات المحتوى. تستخدم الصناعة بشكل متزايد مراكز البيانات لتطبيقات الصناعة 4.0. تظهر قطاعات التعليم والمرافق كمساهمين متخصصين. يبرز هذا التقسيم التبني الواسع عبر الصناعات المختلفة.

حسب الصناعة النهائية

تقود مزودو خدمات السحابة سوق مراكز البيانات في إيطاليا كمستخدمين رئيسيين. يقوم مشغلو السحابة الكبيرة بتوسيع السعة لتلبية متطلبات استضافة المؤسسات. تواصل المؤسسات الاستثمار في النماذج الهجينة والمحلية لأعباء العمل الحرجة. يدفع ذلك العقود طويلة الأجل مع مقدمي خدمات الاستضافة المشتركة. تقوم الوكالات الحكومية بتوسيع البنية التحتية لدعم التحول الرقمي. تتبنى شركات الطاقة وغيرها من المستخدمين استضافة متخصصة. يلعب مقدمو خدمات الاستضافة المشتركة دورًا محوريًا في دعم الشركات الصغيرة والمتوسطة. يضمن هذا التقسيم نموًا متوازنًا عبر فئات المستخدمين النهائيين المتنوعة.

رؤى إقليمية

شمال إيطاليا يتصدر بالبنية التحتية القوية وحصة سوقية عالية

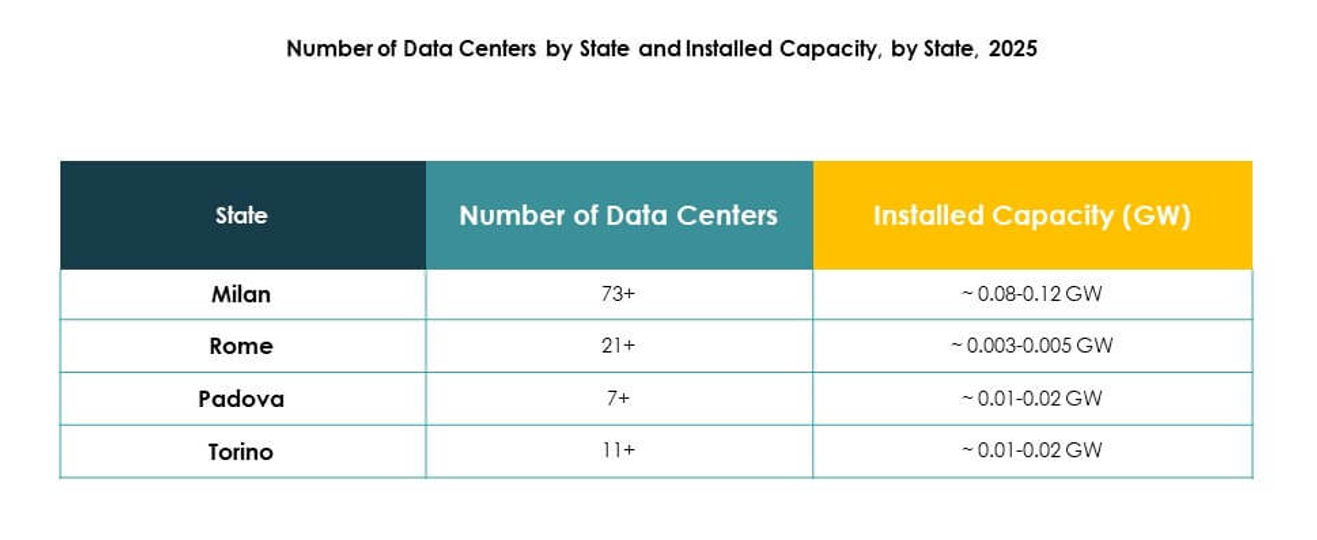

تهيمن شمال إيطاليا على سوق مراكز البيانات في إيطاليا بحصة 47%. تعتبر ميلانو المركز الرئيسي بفضل تجمعاتها المالية والاتصالات. يجذب الاتصال القوي مقدمي السحابة الكبيرة والاستضافة المشتركة. كما أنها موطن لمراكز الاتصال المحايدة للناقل. يدعم الوجود الصناعي اعتماد البيانات المؤسسية. تعزز الاستثمارات المحلية في البنية التحتية قيادة المنطقة. ستظل شمال إيطاليا المركز الرئيسي لنشاط مراكز البيانات.

- على سبيل المثال، في يوليو 2020، افتتحت إكوينيكس مركز البيانات ML5 في ميلانو، بسعة أولية تعادل 500 خزانة وممرات مباشرة للسحابة إلى مايكروسوفت أزور وAWS، مما يؤسس لأحد أكبر المراكز المحايدة للناقل في إيطاليا.

وسط إيطاليا يظهر كوجهة نمو ثانوية

تمتلك وسط إيطاليا حصة 33% من سوق مراكز البيانات في إيطاليا. تثبت روما كمحور للنمو بفضل الطلب القوي من الحكومة والدفاع. يتسارع التبني الرقمي في المراكز الحضرية. يجذب ذلك الاستثمارات في النشر السحابي والهجين. تغذي الجامعات الإقليمية والمؤسسات البحثية الطلب على استضافة الحوسبة عالية الأداء. تتبنى المؤسسات في التجزئة والرعاية الصحية مرافق محلية. تضع وسط إيطاليا نفسها كمركز ثانوي متنامٍ.

جنوب إيطاليا والجزر تبني القدرات للتوسع الإقليمي

تمثل جنوب إيطاليا والجزر حصة 20% من سوق مراكز البيانات في إيطاليا. تحسن مشاريع البنية التحتية الاتصال في نابولي وباري وصقلية. يدفع التوسع في الاتصالات والتكامل المتجدد استثمارات جديدة. تكتسب أهمية في استعادة البيانات في حالات الكوارث والنشر الطرفي. يدعم الطلب المحلي من الشركات الصغيرة والمتوسطة التبني التدريجي. تمول المبادرات المدعومة من الاتحاد الأوروبي تطوير البنية التحتية الرقمية. تتطور جنوب إيطاليا كقاعدة دعم للنمو على مستوى البلاد.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Open Fiber عن استكمال نشر النطاق العريض الفائق الذي يربط جميع البلديات في “المناطق البيضاء” في منطقة ماركي، وتوسيع تغطية FTTH لدعم سرعات تصل إلى 10 جيجابت في الثانية للمستخدمين السكنيين والتجاريين.

رؤى تنافسية:

- مراكز بيانات it

- Supernap Italia

- Interxion Italy (شركة تابعة لـ Digital Realty)

- مراكز بيانات TIM

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (شركة تابعة لـ Alphabet Inc.)

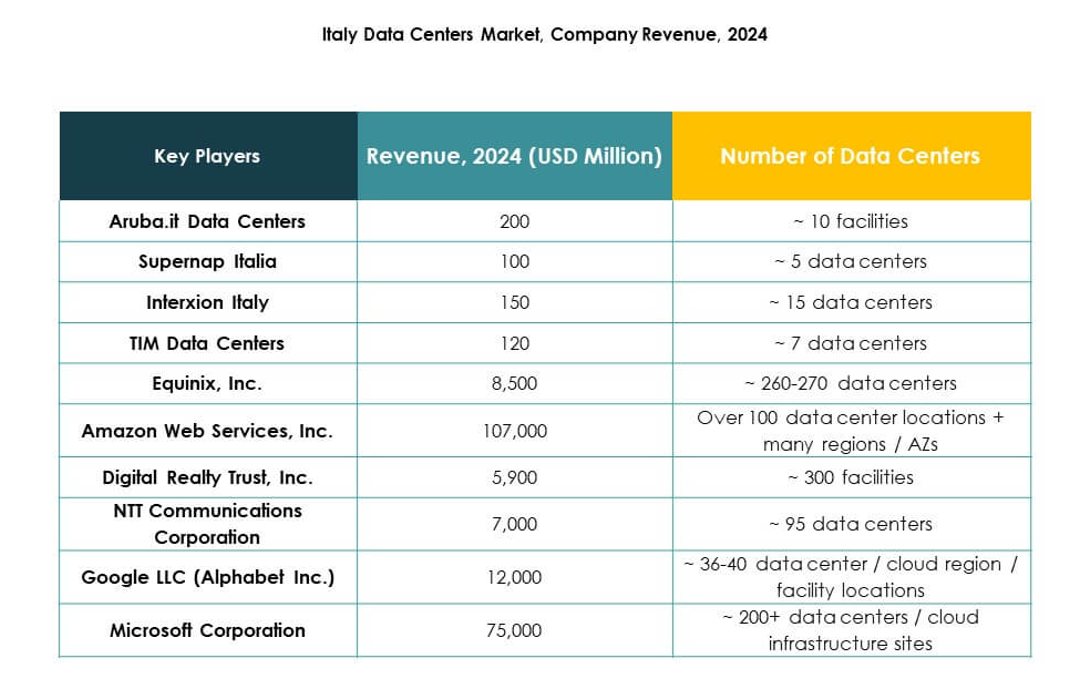

يتشكل سوق مراكز البيانات في إيطاليا من خلال منافسة قوية بين المشغلين العالميين ذوي النطاق الواسع، والمزودين الإقليميين، والشركات المدعومة من شركات الاتصالات. تهيمن Aruba.it وSupernap Italia على السوق المحلية بمرافق كبيرة وخدمات استضافة مخصصة. تعزز الشركات العالمية مثل Equinix وDigital Realty وNTT الاتصال في إيطاليا من خلال مراكز محايدة للشبكات وبنية تحتية قابلة للتوسع. تقود الشركات الكبرى في مجال السحابة مثل AWS وMicrosoft وGoogle الاستثمارات الضخمة من خلال تمكين نقل السحابة للمؤسسات. يتم دعم ذلك من قبل مراكز بيانات TIM وInterxion Italy، التي تربط الطلب المؤسسي مع استضافة آمنة. يركز البائعون على مصادر الطاقة المتجددة، والتوسعات المعيارية، والهياكل المعمارية المعتمدة على الامتثال لجذب العقود ذات القيمة العالية. تحدد عمليات الدمج الاستراتيجية والتحالفات والمبادرات الخضراء المنافسة، مما يضع إيطاليا كمركز حيث يلتقي التخصص الإقليمي مع القيادة العالمية في البنية التحتية.

التطورات الأخيرة:

- في سبتمبر 2025، أطلقت شركة Open Fiber مركز بيانات Edge جديد خارج بيسكارا، مما يمثل ثالث منشأة Edge لها في إيطاليا وأعلنت عن خطط لإنشاء ما لا يقل عن عشر منشآت أخرى في جميع أنحاء البلاد لدعم التوسع الرقمي والخدمات المحلية.

- في يوليو 2025، وقعت مجموعة الطاقة الإيطالية Eni وشركة Khazna التي تتخذ من دبي مقراً لها اتفاقية أولية لتطوير مشترك لحرم مركز بيانات بقدرة 500 ميجاوات في شمال إيطاليا، بالقرب من ميلانو، كجزء من شراكة أوسع بين الإمارات وإيطاليا تهدف إلى نشر ما يصل إلى 1 جيجاوات من البنية التحتية الرقمية على الصعيد الوطني.

- في أكتوبر 2024، افتتحت شركة Aruba SpA رسمياً حرم مركز بيانات Hyper Cloud في روما، مما يمثل استثماراً يزيد عن 300 مليون يورو. يمتد هذا الحرم على مساحة 74,000 متر مربع وصمم لاستضافة خمسة مراكز بيانات مستقلة، توفر 30 ميجاوات من الطاقة لتكنولوجيا المعلومات عند السعة الكاملة. المركز الأول للبيانات نشط بالفعل، ومن المقرر افتتاح الثاني في النصف الأول من عام 2025.