Краткое резюме:

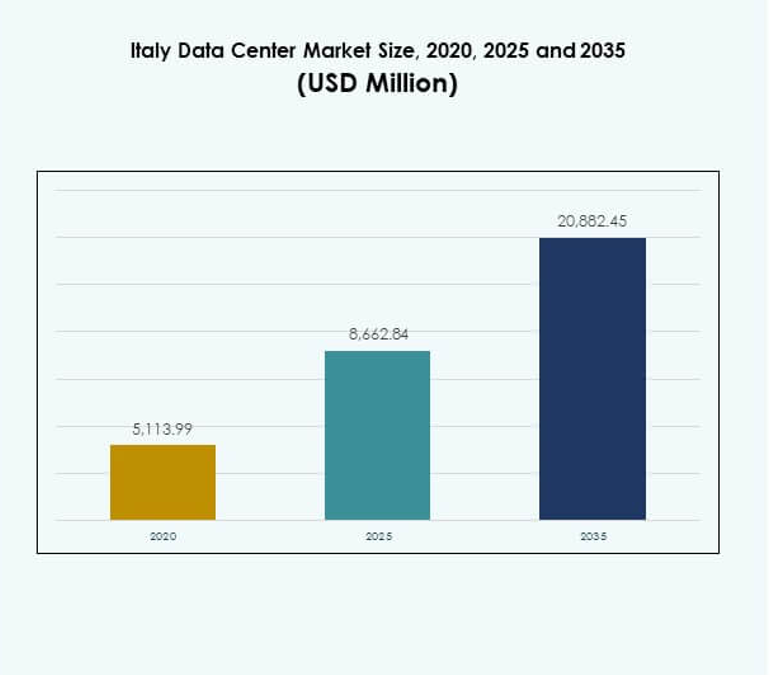

Размер рынка центров обработки данных в Италии оценивался в 5,113.99 млн долларов США в 2020 году, до 8,662.84 млн долларов США в 2025 году и, как ожидается, достигнет 20,882.45 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 9.16% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Италии 2025 |

8,662.84 млн долларов США |

| Рынок центров обработки данных в Италии, CAGR |

9.16% |

| Размер рынка центров обработки данных в Италии 2035 |

20,882.45 млн долларов США |

Рынок развивается благодаря увеличению использования облачных вычислений, периферийной инфраструктуры и услуг с поддержкой ИИ. Предприятия отдают приоритет масштабируемым, модульным и энергоэффективным решениям для центров обработки данных, чтобы удовлетворить растущие цифровые потребности. Инновации в области автоматизации, гибридных моделей и инфраструктуры на возобновляемых источниках энергии подчеркивают эволюцию сектора. Он играет стратегическую роль в поддержке цифровой трансформации, обеспечении суверенитета данных и привлечении устойчивых инвестиций как от местных, так и от глобальных игроков.

Северная Италия лидирует на рынке благодаря сильной связности и установленным хабам в Милане, что делает ее основным регионом роста. Центральная Италия, с Римом в качестве фокусной точки, становится вторичным центром, движимым внедрением со стороны правительства и предприятий. Южная Италия и острова постепенно набирают значимость благодаря модернизации инфраструктуры, интеграции возобновляемых источников и проектам, поддерживаемым ЕС. Этот региональный баланс укрепляет роль Италии в цифровой экосистеме Европы.

Движущие силы рынка

Внедрение облачных технологий, ИИ и периферийных вычислений ускоряет расширение рынка

Рынок центров обработки данных в Италии трансформируется благодаря быстрому внедрению облачных технологий, ИИ и периферийных решений. Предприятия стремятся к большей масштабируемости и производительности для обработки сложных рабочих нагрузок. Инвестиции в автоматизацию, машинное обучение и гибридные модели растут стабильно. Это создает возможности для операторов гипермасштабных и колокационных центров для масштабирования инфраструктуры. Бизнес внедряет передовые системы охлаждения и управления энергией для снижения затрат. Инвесторы сосредоточены на Италии из-за ее расширяющейся цифровой инфраструктуры. Сильная поддержка политики и финансирование ЕС ускоряют модернизацию по регионам. Эти факторы прочно позиционируют Италию как ведущий европейский хаб.

Инновации в энергоэффективности и устойчивом развитии инфраструктуры

Устойчивость стимулирует основные инновации на рынке центров обработки данных в Италии. Операторы отдают приоритет использованию возобновляемых источников энергии и передовым системам восстановления энергии. Современные объекты внедряют жидкостное охлаждение, модульные энергосистемы и сертификацию зеленого строительства. Предприятия требуют экологически чистых решений для соблюдения требований ESG и нормативных целей. Это побуждает поставщиков разрабатывать низкоуглеродные архитектуры и гибкие залы данных. Инвесторы рассматривают энергоэффективную инфраструктуру как критически важную для долгосрочной окупаемости инвестиций. Рынок стратегически позиционирован для поддержки целей декарбонизации Италии. Инновации в области устойчивости становятся важными отличительными чертами для привлечения глобальных клиентов гипермасштабного уровня.

- Например, в июне 2024 года Data4 подписала 10-летний PPA с Edison Energia для солнечного парка мощностью 148 МВт недалеко от Витербо, который, как ожидается, будет поставлять более 500 ГВтч в течение срока действия контракта, удовлетворяя 10% своих энергетических потребностей в Италии. В 2024 году Equinix также подписала 10-летний PPA с Neoen для получения 53 МВт солнечной энергии для своих итальянских дата-центров.

Переход к гибридным, модульным и масштабируемым инфраструктурным решениям

Сильный переход к гибридным, модульным и масштабируемым системам определяет рынок дата-центров в Италии. Предприятия предпочитают модели, сочетающие локальное и облачное развертывание для обеспечения гибкости. Модульные залы данных позволяют быстрее строить и эффективно масштабировать высоконагруженные рабочие нагрузки. Пограничные вычисления расширяются в телекоммуникационном и промышленном секторах для поддержки внедрения 5G. Это улучшает услуги, чувствительные к задержкам, такие как IoT, AR и автономная мобильность. Управляемые услуги и консалтинг набирают популярность среди малых и средних предприятий, вступающих в цифровую трансформацию. Инвесторы признают модульное расширение как экономически эффективную стратегию роста. Масштабируемая инфраструктура обеспечивает устойчивость в развивающихся экосистемах предприятий.

Стратегическая важность для непрерывности бизнеса и уверенности инвесторов

Рынок дата-центров в Италии имеет высокую стратегическую важность для глобальных компаний. Предприятия рассматривают передовые объекты как критически важные для суверенитета данных и операционной устойчивости. Локализованная инфраструктура снижает зависимость от трансграничной связи. Это позволяет таким отраслям, как BFSI и здравоохранение, защищать чувствительные рабочие нагрузки. Многонациональные компании расширяются в Италии, чтобы воспользоваться сильными нормативными рамками. Инвесторов привлекает постоянное цифровое внедрение и растущие расходы предприятий. Центральное расположение страны в Европе укрепляет связь с рынками Средиземноморья и мира. Эти преимущества делают Италию привлекательным направлением для инвестиций.

- Например, в августе 2024 года Retelit объявила, что ее дата-центр Avalon 3 будет использовать отходящее тепло для обогрева около 1,250 домов в системе централизованного теплоснабжения Милана, предотвращая ежегодные выбросы 3,300 тонн CO₂.

Тенденции рынка

Расширение экосистем межсоединений и нейтральных к операторам дата-центров

Рынок дата-центров в Италии наблюдает рост экосистем межсоединений. Нейтральные к операторам объекты привлекают предприятия, ищущие гибкие пиринговые соединения. Сильная волоконная связь поддерживает трансграничную цифровую торговлю. Межсоединительные узлы в Милане укрепляют роль Италии в европейских телекоммуникационных сетях. Это увеличивает спрос на колокационные объекты, интегрирующие нескольких операторов. Облачное внедрение требует прямых подключений к гипермасштабным провайдерам. Предприятия отдают приоритет нейтральности к операторам для повышения избыточности. Эта тенденция позиционирует Италию как ключевой узел в глобальном обмене цифровым трафиком.

Рост внедрения автоматизации, мониторинга на основе ИИ и умной инфраструктуры

Автоматизация и инструменты мониторинга на основе ИИ меняют операции на рынке дата-центров в Италии. Умные датчики оптимизируют охлаждение, питание и распределение рабочих нагрузок. Предприятия внедряют предиктивное обслуживание для снижения рисков простоя. Мониторинг на основе ИИ улучшает кибербезопасность в многоарендных объектах. Это повышает эффективность для колокационных и гипермасштабных провайдеров, управляющих большими рабочими нагрузками. Поставщики сосредотачиваются на платформах оркестрации, которые позволяют быстрее развертывать. Автоматизация укрепляет качество обслуживания для конечных пользователей в критически важных отраслях. Эта тенденция повышает конкурентоспособность итальянских объектов в Европе.

Рост спроса на локализацию данных и инфраструктуру, ориентированную на соблюдение нормативных требований

Регулирования стимулируют новые инвестиции в локализацию данных на рынке дата-центров Италии. Предприятия в сферах BFSI, государственного управления и здравоохранения отдают приоритет локальному размещению чувствительных рабочих нагрузок. Применение GDPR увеличивает спрос на безопасные региональные объекты. Это вынуждает провайдеров расширять залы данных в центрах, ориентированных на соблюдение норм. Инфраструктура, готовая к соблюдению норм, становится ключевым отличием для поставщиков колокации. Отрасли, работающие с критически важными данными, используют выделенные серверы для соблюдения нормативных требований. Инвесторы сосредотачиваются на объектах, поддерживающих сертифицированные стандарты. Эта тенденция создает устойчивый спрос на безопасную инфраструктуру в различных секторах.

Интеграция возобновляемой энергии и практик циркулярной экономики

Операторы интегрируют возобновляемую энергию и практики циркулярной экономики на рынке дата-центров Италии. Объекты заключают соглашения о закупке зелёной энергии для снижения выбросов. Системы повторного использования тепловых отходов снабжают близлежащие районы тепловой энергией. Это позволяет городам извлекать выгоду из устойчивых моделей совместного использования энергии. Поставщики внедряют перерабатываемые материалы и экологически чистые дизайны в залах данных. Предприятия требуют прозрачности в учете углеродных выбросов для размещенных рабочих нагрузок. Интеграция возобновляемых источников энергии укрепляет зелёные позиции Италии на европейском рынке. Эта тенденция отражает долгосрочную приверженность устойчивому развитию как со стороны поставщиков, так и регуляторов.

Проблемы рынка

Высокое энергопотребление и барьеры по стоимости инфраструктуры для операторов

Рынок дата-центров Италии сталкивается с растущими проблемами, связанными с энергопотреблением и затратами на инфраструктуру. Спрос на электроэнергию в гипермасштабных объектах увеличивает операционные расходы. Операторы вынуждены обеспечивать возобновляемые источники на фоне ограниченного предложения. Это создает трудности для небольших поставщиков, конкурирующих с глобальными игроками. Строительство передовых систем охлаждения и устойчивых сетей требует значительного капитала. Инвесторы остаются осторожными из-за высоких первоначальных затрат в регионах с медленной окупаемостью. Балансировка эффективности и доступности становится сложной задачей. Эти барьеры задерживают расширение малых предприятий по всей Италии.

Сложность регулирования и дефицит навыков в управлении передовыми дата-центрами

Рынок дата-центров Италии также сталкивается с препятствиями, связанными со сложностью регулирования и ограничениями в рабочей силе. Строгое соблюдение GDPR, законов об энергоэффективности и целей устойчивого развития добавляет операционные нагрузки. Поставщики должны постоянно адаптировать инфраструктуру к изменяющимся нормативам. Это представляет сложность для предприятий без установленных стратегий соблюдения норм. Дефицит квалифицированных специалистов ограничивает рост в управлении передовыми дата-центрами. Обучение и набор требуют долгосрочных инвестиций. Предприятия требуют специализированной экспертизы в мониторинге на основе ИИ и гибридной интеграции. Дефицит навыков угрожает операционной стабильности и уверенности инвесторов в будущих проектах.

Возможности рынка

Расширение периферийных объектов и интеграция инфраструктуры 5G

Рынок дата-центров Италии открывает возможности через развертывание периферийных объектов. Телекоммуникационные операторы инвестируют в распределенную инфраструктуру, поддерживающую приложения с ультранизкой задержкой. Предприятия в автомобильной, здравоохранительной и производственной сферах требуют обработки в реальном времени. Это увеличивает спрос на модульные и микро дата-центры в городских регионах. Внедрение 5G создает синергии с платформами периферийных вычислений. Поставщики колокации используют эту возможность для расширения в региональные центры. Сильные перспективы роста существуют для поставщиков, предлагающих масштабируемые периферийные решения. Эти разработки увеличивают привлекательность как для местных, так и для международных инвесторов.

Разработка ИИ, облачных и отраслевых хостинговых услуг

Рынок дата-центров Италии создает возможности в отраслевом хостинге. Платформы на основе ИИ требуют продвинутой вычислительной инфраструктуры. Секторы здравоохранения и BFSI требуют безопасного локализованного хостинга для критически важных рабочих нагрузок. Это побуждает поставщиков разрабатывать вертикально ориентированные услуги с учетом требований соответствия. Принятие облачных технологий малым и средним бизнесом дополнительно поддерживает возможности гибридной интеграции. Предприятия ищут управляемые услуги для снижения операционной сложности. Поставщики, предлагающие отраслевую устойчивость, привлекают высокоценные контракты. Эта возможность укрепляет позицию Италии как лидера цифровой инфраструктуры в Южной Европе.

Сегментация рынка

По компонентам

Сегмент оборудования доминирует на рынке дата-центров Италии с значительной долей. Высокий спрос на серверы, стойки и системы охлаждения стимулирует инвестиции. Энергоэффективные и модульные решения по питанию дополнительно способствуют принятию. Программные решения, такие как DCIM и оркестрация, набирают популярность для автоматизации. Это расширяет возможности для инструментов мониторинга и виртуализации. Сегмент услуг стабильно растет с увеличением спроса на управляемые и интеграционные услуги. Обслуживание и консультирование обеспечивают непрерывную оптимизацию. Этот баланс укрепляет общую экосистему компонентов на рынке.

По типу дата-центра

Гипермасштабные дата-центры лидируют на рынке дата-центров Италии из-за растущего принятия облачных технологий. Сильные инвестиции глобальных операторов увеличивают емкость и масштабируемость. Колокация остается ключевым драйвером роста для предприятий, стремящихся к экономии. Она расширяется с ростом спроса на экосистемы с нейтральными операторами в Милане. Периферийные объекты показывают быстрый рост с принятием 5G и IoT. Корпоративные дата-центры остаются критически важными для регулируемых отраслей. Облачные или IDC-объекты привлекают малый и средний бизнес, перемещающий рабочие нагрузки. Мега дата-центры создают долгосрочный рост в стратегических узлах.

По модели развертывания

Гибридные модели доминируют на рынке дата-центров Италии благодаря своей гибкости и устойчивости. Предприятия используют гибридные настройки для баланса контроля и масштабируемости. Модели на месте сохраняют важность для отраслей, нуждающихся в суверенитете данных. Это особенно актуально для BFSI, здравоохранения и государственных рабочих нагрузок. Облачное развертывание ускоряется с принятием малым и средним бизнесом стратегий цифрового первенства. Поставщики поддерживают интеграцию через гибридные системы с помощью инструментов оркестрации. Смешение моделей развертывания усиливает конкурентное разнообразие. Эта сегментация обеспечивает долгосрочную устойчивость в корпоративных экосистемах.

По размеру предприятия

Крупные предприятия занимают доминирующую долю на рынке дата-центров Италии. Их акцент на устойчивость, соответствие и масштабируемость стимулирует спрос на гипермасштабные и колокационные решения. Малый и средний бизнес принимает управляемые услуги и гибридные решения для экономии. Это помогает расширить принятие облачной и модульной инфраструктуры. Инвестиции в гибкие модели данных соответствуют требованиям малого и среднего бизнеса. Крупные предприятия стимулируют принятие продвинутых услуг, таких как мониторинг на основе ИИ. Малый и средний бизнес продолжает расширяться через партнерства с поставщиками колокации. Эта смесь обеспечивает сбалансированную сегментацию по размеру предприятия.

По применению / случаю использования

ИТ и телекоммуникации доминируют на рынке центров обработки данных в Италии в области применения. Спрос обусловлен внедрением 5G, принятием IoT и облачных сервисов. BFSI остается сильным сегментом благодаря рабочим нагрузкам, связанным с соблюдением нормативных требований. За ним следуют государственные, медицинские и розничные отрасли, расширяющие цифровую инфраструктуру. Медиа и развлечения внедряют передовые хостинговые решения для потоковых и контентных платформ. Производство все чаще использует центры обработки данных для приложений Индустрии 4.0. Образование и коммунальные услуги становятся нишевыми участниками. Эта сегментация подчеркивает широкое межотраслевое принятие.

По отраслям конечных пользователей

Поставщики облачных услуг лидируют на рынке центров обработки данных в Италии как ключевые конечные пользователи. Операторы гипермасштабов расширяют мощности для удовлетворения потребностей в корпоративном хостинге. Предприятия продолжают инвестировать в гибридные и локальные модели для критически важных рабочих нагрузок. Это стимулирует долгосрочные контракты с провайдерами колокации. Государственные учреждения расширяют инфраструктуру для поддержки цифровой трансформации. Другие пользователи, такие как энергетические компании, принимают специализированный хостинг. Провайдеры колокации играют ключевую роль в поддержке малого и среднего бизнеса. Эта сегментация обеспечивает сбалансированный рост в различных категориях конечных пользователей.

Региональные особенности

Северная Италия лидирует благодаря сильной инфраструктуре и высокой доле рынка

Северная Италия доминирует на рынке центров обработки данных в Италии с долей 47%. Милан является основным центром благодаря своим финансовым и телекоммуникационным кластерам. Сильная связность привлекает провайдеров гипермасштабов и колокации. Здесь также находятся нейтральные к операторам узлы межсоединений. Промышленное присутствие поддерживает внедрение корпоративных данных. Инвестиции в местную инфраструктуру укрепляют лидерство региона. Северная Италия останется ключевым эпицентром деятельности центров обработки данных.

- Например, в июле 2020 года Equinix открыл свой центр обработки данных ML5 в Милане с начальной емкостью 500 эквивалентов шкафов и прямыми подключениями к облакам Microsoft Azure и AWS, создавая один из крупнейших нейтральных к операторам узлов в Италии.

Центральная Италия становится вторичной точкой роста

Центральная Италия занимает 33% рынка центров обработки данных в Италии. Рим является якорем роста благодаря сильному спросу со стороны правительства и обороны. Цифровое принятие ускоряется в городских центрах. Это привлекает инвестиции в облачные и гибридные развертывания. Региональные университеты и научно-исследовательские институты стимулируют спрос на хостинг HPC. Предприятия в розничной торговле и здравоохранении принимают локализованные объекты. Центральная Италия позиционирует себя как растущий вторичный центр.

Южная Италия и острова наращивают мощности для регионального расширения

Южная Италия и острова составляют 20% рынка центров обработки данных в Италии. Инфраструктурные проекты улучшают связность в Неаполе, Бари и Сицилии. Расширение телекоммуникаций и интеграция возобновляемых источников энергии стимулируют новые инвестиции. Это приобретает значение для восстановления после катастроф и развертывания на периферии. Местный спрос со стороны малого и среднего бизнеса поддерживает постепенное принятие. Инициативы, поддерживаемые ЕС, финансируют развитие цифровой инфраструктуры. Южная Италия развивается как база поддержки для общенационального роста.

- Например, в июне 2025 года Open Fiber сообщила о завершении развертывания ультраширокополосной сети, соединяющей все муниципалитеты «белых зон» в регионе Марке, и расширении покрытия FTTH, поддерживающего скорости до 10 Гбит/с для жилых и бизнес-пользователей.

Конкурентные Инсайты:

- it Data Centers

- Supernap Italia

- Interxion Italy (дочерняя компания Digital Realty)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров в Италии формируется за счет сильной конкуренции между глобальными гипермасштабными операторами, региональными провайдерами и предприятиями, поддерживаемыми телекоммуникациями. Aruba.it и Supernap Italia укрепляют местное доминирование благодаря крупномасштабным объектам и индивидуальным услугам колокации. Глобальные лидеры, такие как Equinix, Digital Realty и NTT, усиливают подключение Италии через нейтральные к операторам узлы и масштабируемую инфраструктуру. Крупные облачные компании, включая AWS, Microsoft и Google, стимулируют гипермасштабные инвестиции, обеспечивая миграцию предприятий в облако. Это поддерживается TIM Data Centers и Interxion Italy, которые соединяют спрос предприятий с безопасной колокацией. Поставщики делают акцент на возобновляемых источниках, модульных расширениях и архитектурах, ориентированных на соответствие, чтобы привлекать высокоценные контракты. Стратегические слияния, альянсы и экологические инициативы дополнительно определяют конкуренцию, позиционируя Италию как центр, где региональная специализация встречается с глобальным лидерством в инфраструктуре.

Недавние Разработки:

- В сентябре 2025 года Open Fiber запустила новый Edge дата-центр за пределами Пескары, отметив его как третий Edge объект в Италии и объявив планы по созданию как минимум дюжины других по всей стране для поддержки местного цифрового расширения и услуг.

- В июле 2025 года итальянская энергетическая группа Eni и дубайская компания Khazna подписали предварительное соглашение о совместной разработке кампуса дата-центра мощностью 500 мегаватт на севере Италии, недалеко от Милана, в рамках более широкого партнерства ОАЭ–Италия, направленного на развертывание до 1 гигаватта цифровой инфраструктуры по всей стране.

- В октябре 2024 года Aruba SpA официально открыла свой кампус Hyper Cloud Data Center в Риме, представляющий инвестиции более 300 миллионов евро. Этот кампус занимает 74 000 кв.м и предназначен для размещения пяти независимых дата-центров, обеспечивая 30 МВт ИТ-мощности при полной загрузке. Первый дата-центр уже активен, а второй планируется открыть в первой половине 2025 года.