Resumo executivo:

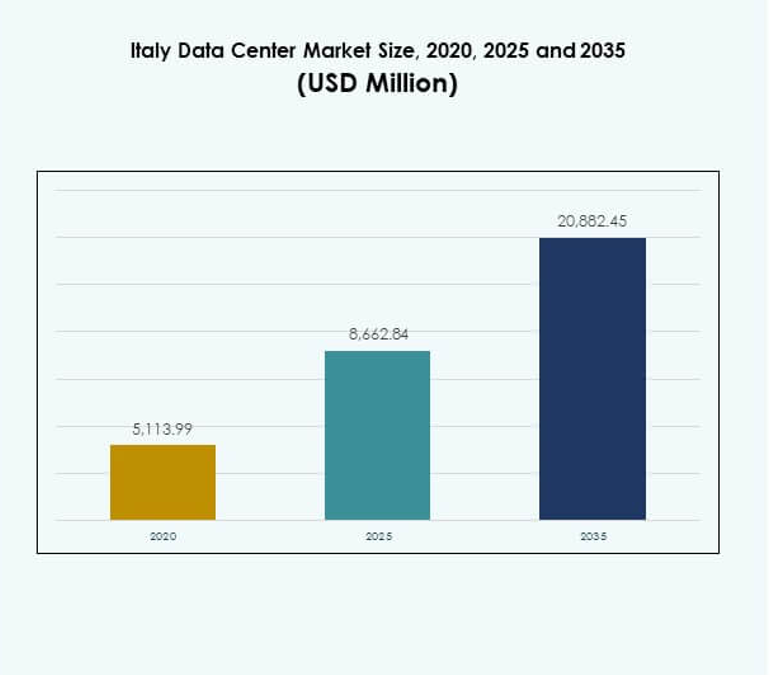

O tamanho do mercado de Data Centers na Itália foi avaliado em USD 5.113,99 milhões em 2020, para USD 8.662,84 milhões em 2025, e é previsto alcançar USD 20.882,45 milhões até 2035, com um CAGR de 9,16% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers na Itália 2025 |

USD 8.662,84 Milhões |

| Mercado de Data Centers na Itália, CAGR |

9,16% |

| Tamanho do Mercado de Data Centers na Itália 2035 |

USD 20.882,45 Milhões |

O mercado está avançando devido à crescente adoção de computação em nuvem, infraestrutura de borda e serviços habilitados por IA. As empresas estão priorizando soluções de data centers escaláveis, modulares e eficientes em energia para atender às crescentes demandas digitais. Inovações em automação, modelos híbridos e infraestrutura alimentada por fontes renováveis destacam a evolução do setor. Ele desempenha um papel estratégico no apoio à transformação digital, garantindo a soberania dos dados e atraindo investimentos sustentados de players locais e globais.

A Itália do Norte lidera o mercado com forte conectividade e hubs estabelecidos em Milão, tornando-se a principal região de crescimento. A Itália Central, com Roma como ponto focal, está emergindo como um centro secundário impulsionado pela adoção governamental e empresarial. O Sul da Itália e as ilhas estão gradualmente ganhando relevância através de atualizações de infraestrutura, integração de renováveis e projetos apoiados pela UE. Este equilíbrio regional fortalece o papel da Itália no ecossistema digital da Europa.

Fatores de Mercado

Adoção de Nuvem, IA e Computação de Borda Acelera a Expansão do Mercado

O mercado de Data Centers na Itália está sendo transformado pela rápida adoção de soluções de nuvem, IA e borda. As empresas buscam maior escalabilidade e desempenho para lidar com cargas de trabalho exigentes. O investimento em automação, aprendizado de máquina e modelos híbridos está aumentando de forma constante. Isso está criando oportunidades para operadores de hiperescala e colocation escalarem a infraestrutura. As empresas estão adotando gerenciamento avançado de resfriamento e energia para reduzir custos. Os investidores estão focando na Itália devido à sua crescente infraestrutura digital. Forte apoio político e financiamento da UE aceleram a modernização em todas as regiões. Esses fatores posicionam firmemente a Itália como um hub europeu líder.

Inovação em Eficiência Energética e Desenvolvimento de Infraestrutura Sustentável

A sustentabilidade está impulsionando grandes inovações dentro do mercado de Data Centers na Itália. Os operadores estão priorizando a obtenção de energia renovável e sistemas avançados de recuperação de energia. Instalações modernas adotam resfriamento líquido, configurações modulares de energia e certificações de construção verde. As empresas demandam soluções ecológicas para atender à conformidade ESG e metas regulatórias. Isso está incentivando os fornecedores a projetar arquiteturas de baixo carbono e salas de dados flexíveis. Os investidores veem a infraestrutura eficiente em energia como crítica para o retorno sobre investimento a longo prazo. O mercado está estrategicamente posicionado para apoiar as metas de descarbonização da Itália. As inovações em sustentabilidade estão se tornando diferenciais essenciais para atrair clientes globais de hiperescala.

- Por exemplo, em junho de 2024, a Data4 assinou um PPA de 10 anos com a Edison Energia para um parque solar de 148 MW perto de Viterbo, com expectativa de fornecer mais de 500 GWh durante o período do contrato, atendendo a 10% das suas necessidades energéticas na Itália. Em 2024, a Equinix também assinou um PPA de 10 anos com a Neoen para obter 53 MW de energia solar para seus data centers italianos.

Mudança para Soluções de Infraestrutura Híbridas, Modulares e Escaláveis

Uma forte mudança em direção a sistemas híbridos, modulares e escaláveis define o Mercado de Data Centers na Itália. As empresas preferem modelos que combinam implantação local e em nuvem para garantir flexibilidade. Salas de dados modulares permitem construção mais rápida e escalonamento eficiente para cargas de trabalho de alta demanda. A computação de borda se expande nos setores de telecomunicações e industrial para apoiar a adoção do 5G. Está melhorando serviços sensíveis à latência, como IoT, AR e mobilidade autônoma. Serviços gerenciados e consultoria ganham força entre as PMEs que entram na transformação digital. Os investidores reconhecem a expansão modular como uma estratégia de crescimento econômica. Infraestruturas escaláveis garantem resiliência em ecossistemas empresariais em evolução.

Importância Estratégica para Continuidade de Negócios e Confiança dos Investidores

O Mercado de Data Centers na Itália possui alta importância estratégica para empresas globais. As empresas veem instalações avançadas como críticas para a soberania de dados e resiliência operacional. Infraestruturas localizadas reduzem a dependência de conectividade transfronteiriça. Está permitindo que indústrias como BFSI e saúde protejam cargas de trabalho sensíveis. Empresas multinacionais expandem-se na Itália para se beneficiar de fortes estruturas regulatórias. Os investidores são atraídos pela adoção digital consistente e pelo aumento dos gastos empresariais. A localização central do país na Europa fortalece a conectividade com os mercados do Mediterrâneo e globais. Essas vantagens posicionam a Itália como um destino de investimento privilegiado.

- Por exemplo, em agosto de 2024, a Retelit anunciou que seu data center Avalon 3 irá recuperar calor residual para aquecer cerca de 1.250 casas no sistema de aquecimento distrital de Milão, prevenindo 3.300 toneladas de emissões de CO₂ anualmente.

Tendências de Mercado

Expansão de Ecossistemas de Interconexão e Data Centers Neutros em Relação a Operadoras

O Mercado de Data Centers na Itália está observando um crescimento nos ecossistemas de interconexão. Instalações neutras em relação a operadoras estão atraindo empresas que buscam peering flexível. Conectividade de fibra forte apoia o comércio digital transfronteiriço. Hubs de interconexão em Milão fortalecem o papel da Itália nas redes de telecomunicações europeias. Está aumentando a demanda por instalações de colocation que integram múltiplas operadoras. A adoção da nuvem impulsiona requisitos para acessos diretos a provedores de hiperescala. As empresas priorizam a neutralidade de operadoras para melhorar a redundância. A tendência posiciona a Itália como um nó chave na troca de tráfego digital global.

Aumento da Implantação de Automação, Monitoramento Baseado em IA e Infraestrutura Inteligente

Ferramentas de automação e monitoramento baseadas em IA estão remodelando as operações no Mercado de Data Centers na Itália. Sensores inteligentes otimizam o resfriamento, a energia e a distribuição de cargas de trabalho. As empresas estão adotando manutenção preditiva para reduzir riscos de tempo de inatividade. O monitoramento habilitado por IA melhora a cibersegurança em instalações multi-inquilino. Está melhorando a eficiência para provedores de colocation e hiperescala que gerenciam grandes cargas de trabalho. Os fornecedores estão focando em plataformas de orquestração que permitem implantação mais rápida. A automação fortalece a qualidade do serviço para usuários finais em indústrias críticas. Essa tendência melhora a competitividade das instalações italianas na Europa.

Crescimento da Localização de Dados e Demanda por Infraestrutura Focada em Conformidade

Regulamentos estão impulsionando novos investimentos em localização de dados no Mercado de Data Centers da Itália. Empresas nos setores de BFSI, governo e saúde priorizam a hospedagem local de cargas de trabalho sensíveis. A aplicação do GDPR aumenta a demanda por instalações regionais seguras. Isso está obrigando os provedores a expandirem os data halls em centros focados em conformidade. Infraestrutura pronta para conformidade está emergindo como um diferencial chave para fornecedores de colocation. Indústrias que lidam com dados críticos adotam servidores dedicados para garantia regulatória. O foco dos investidores se alinha com instalações que mantêm padrões certificados. Essa tendência cria uma demanda sustentada por infraestrutura segura em vários setores.

Integração de Energia Renovável e Práticas de Economia Circular

Operadores estão integrando práticas de energia renovável e economia circular no Mercado de Data Centers da Itália. Instalações adotam acordos de compra de energia verde para reduzir emissões. Sistemas de reutilização de calor residual fornecem energia térmica para distritos próximos. Isso está permitindo que cidades se beneficiem de modelos sustentáveis de compartilhamento de energia. Fornecedores incorporam materiais recicláveis e designs ecológicos nos data halls. Empresas exigem transparência na contabilidade de carbono para cargas de trabalho hospedadas. A integração renovável fortalece a posição verde da Itália no mercado europeu. Essa tendência reflete o compromisso de sustentabilidade a longo prazo de fornecedores e reguladores.

Desafios do Mercado

Alto Consumo de Energia e Barreiras de Custo de Infraestrutura para Operadores

O Mercado de Data Centers da Itália enfrenta desafios crescentes ligados ao consumo de energia e aos custos de infraestrutura. A demanda por energia em instalações de hiperescala aumenta as despesas operacionais. Operadores estão sob pressão para garantir fontes renováveis em meio a uma oferta limitada. Isso cria dificuldades para pequenos provedores competindo com players globais. Construir redes avançadas de resfriamento e resilientes requer capital significativo. Investidores permanecem cautelosos com os altos custos iniciais em regiões com retornos lentos. Equilibrar eficiência e acessibilidade está se tornando complexo. Essas barreiras atrasam a expansão de pequenas empresas em toda a Itália.

Complexidade Regulamentar e Lacuna de Habilidades na Gestão Avançada de Data Centers

O Mercado de Data Centers da Itália também enfrenta obstáculos ligados à complexidade regulatória e limitações de mão de obra. A conformidade rigorosa com o GDPR, leis de eficiência energética e metas de sustentabilidade adiciona encargos operacionais. Provedores devem constantemente adaptar a infraestrutura às regulamentações em evolução. Isso é desafiador para empresas sem estratégias de conformidade estabelecidas. A escassez de técnicos qualificados limita o crescimento na gestão avançada de data centers. Treinamento e recrutamento exigem investimento a longo prazo. Empresas demandam expertise especializada em monitoramento impulsionado por IA e integração híbrida. A lacuna de habilidades ameaça a estabilidade operacional e a confiança dos investidores em projetos futuros.

Oportunidades de Mercado

Expansão de Instalações de Borda e Integração de Infraestrutura 5G

O Mercado de Data Centers da Itália está abrindo oportunidades por meio do desdobramento de instalações de borda. Operadoras de telecomunicações investem em infraestrutura distribuída que suporta aplicações de ultra-baixa latência. Empresas nos setores automotivo, de saúde e manufatura requerem processamento em tempo real. Isso está aumentando a demanda por data centers modulares e micro em regiões urbanas. A adoção do 5G cria sinergias com plataformas de computação de borda. Provedores de colocation aproveitam essa oportunidade para expandir em centros regionais. Existem fortes perspectivas de crescimento para fornecedores que oferecem soluções de borda escaláveis. Esses desenvolvimentos aumentam a atratividade para investidores locais e internacionais.

Desenvolvimento de IA, Nuvem e Serviços de Hospedagem Específicos para Indústrias

O Mercado de Data Centers na Itália está criando oportunidades em hospedagem específica para indústrias. Plataformas impulsionadas por IA exigem infraestrutura de computação avançada. Os setores de saúde e BFSI demandam hospedagem local segura para cargas de trabalho críticas. Isso está incentivando os fornecedores a projetar serviços focados em verticais com conformidade personalizada. A adoção de nuvem por PMEs apoia ainda mais as oportunidades de integração híbrida. As empresas estão buscando serviços gerenciados para reduzir a complexidade operacional. Provedores que oferecem resiliência de nível industrial atraem contratos de alto valor. Esta oportunidade fortalece a posição da Itália como líder em infraestrutura digital no sul da Europa.

Segmentação de Mercado

Por Componente

O segmento de hardware domina o Mercado de Data Centers na Itália com uma participação significativa. A alta demanda por servidores, racks e sistemas de refrigeração impulsiona o investimento. Soluções de energia eficientes e modulares aumentam ainda mais a adoção. Soluções de software como DCIM e orquestração ganham força para automação. Está expandindo oportunidades para ferramentas de monitoramento e virtualização. O segmento de serviços cresce de forma constante com a crescente demanda por serviços gerenciados e de integração. Manutenção e consultoria garantem otimização contínua. Este equilíbrio fortalece o ecossistema geral de componentes no mercado.

Por Tipo de Data Center

Os data centers de hiperescala lideram o Mercado de Data Centers na Itália devido ao aumento da adoção de nuvem. Fortes investimentos de operadores globais aumentam a capacidade e escalabilidade. A colocation continua sendo um motor de crescimento chave para empresas que buscam eficiência de custos. Está se expandindo com a demanda por ecossistemas neutros em termos de operadora em Milão. Instalações de borda mostram rápido impulso com a adoção de 5G e IoT. Data centers empresariais permanecem críticos para indústrias regulamentadas. Instalações de nuvem ou IDC atraem PMEs que transferem cargas de trabalho. Mega data centers criam crescimento a longo prazo em centros estratégicos.

Por Modelo de Implantação

Modelos híbridos dominam o Mercado de Data Centers na Itália devido à sua flexibilidade e resiliência. As empresas usam configurações híbridas para equilibrar controle e escalabilidade. Modelos on-premises mantêm importância para indústrias que precisam de soberania de dados. É particularmente relevante para cargas de trabalho de BFSI, saúde e governo. A implantação baseada em nuvem acelera com PMEs adotando estratégias digitais. Fornecedores apoiam a integração em sistemas híbridos através de ferramentas de orquestração. A combinação de modelos de implantação melhora a diversidade competitiva. Esta segmentação garante sustentabilidade a longo prazo em ecossistemas empresariais.

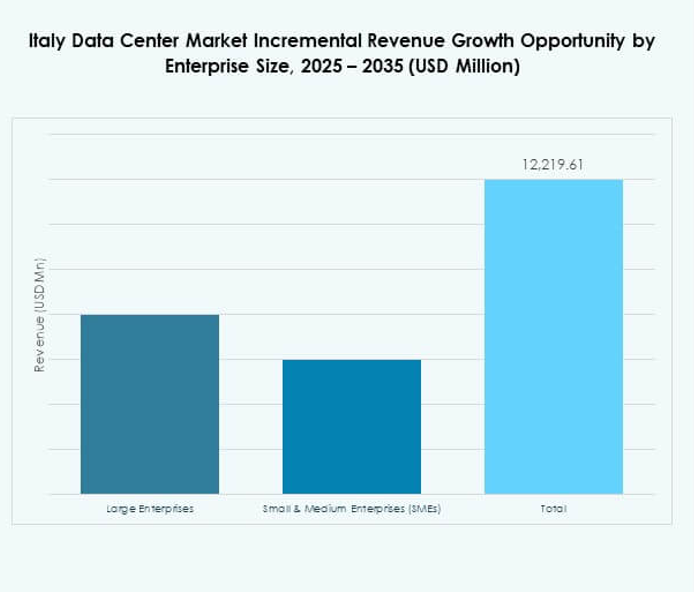

Por Tamanho da Empresa

Grandes empresas detêm a participação dominante no Mercado de Data Centers na Itália. Seu foco em resiliência, conformidade e escalabilidade impulsiona a demanda por hiperescala e colocation. PMEs estão adotando serviços gerenciados e soluções híbridas para eficiência de custos. Está ajudando a expandir a adoção de infraestrutura baseada em nuvem e modular. Investimentos em modelos de dados flexíveis alinham-se com os requisitos das PMEs. Grandes empresas impulsionam a adoção de serviços avançados como monitoramento baseado em IA. PMEs continuam a expandir-se através de parcerias com provedores de colocation. Esta mistura garante uma segmentação equilibrada por tamanho de empresa.

Por Aplicação / Caso de Uso

TI e telecomunicações dominam o Mercado de Data Center da Itália no escopo de aplicação. A demanda é impulsionada pela implementação do 5G, adoção de IoT e serviços em nuvem. BFSI permanece um segmento forte devido a cargas de trabalho orientadas por conformidade. É seguido por governo, saúde e indústrias de varejo que expandem a infraestrutura digital. Mídia e entretenimento adotam hospedagem avançada para plataformas de streaming e conteúdo. A manufatura utiliza cada vez mais data centers para aplicações da Indústria 4.0. Educação e serviços públicos emergem como contribuintes de nicho. Esta segmentação destaca a ampla adoção entre indústrias.

Por Indústria de Usuário Final

Provedores de serviços em nuvem lideram o Mercado de Data Center da Itália como principais usuários finais. Operadores de hiperescala expandem a capacidade para atender às demandas de hospedagem empresarial. Empresas continuam investindo em modelos híbridos e locais para cargas de trabalho críticas. Isso está impulsionando contratos de longo prazo com provedores de colocation. Agências governamentais expandem a infraestrutura para apoiar a transformação digital. Outros usuários, como empresas de energia, adotam hospedagem especializada. Provedores de colocation desempenham um papel crucial no apoio a PMEs. Esta segmentação garante crescimento equilibrado em diversas categorias de usuários finais.

Insights Regionais

Norte da Itália Liderando Com Forte Infraestrutura E Alta Participação de Mercado

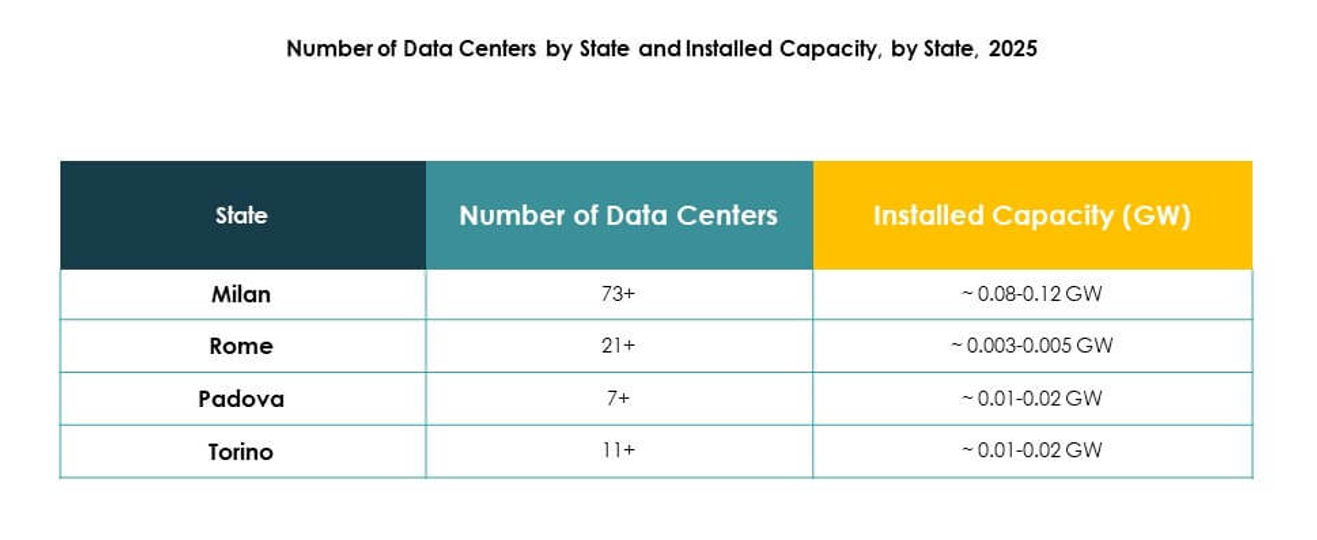

O norte da Itália domina o Mercado de Data Center da Itália com uma participação de 47%. Milão se destaca como o principal centro devido aos seus clusters financeiros e de telecomunicações. Forte conectividade atrai provedores de hiperescala e colocation. Também abriga hubs de interconexão neutros em relação a operadoras. A presença industrial apoia a adoção de dados empresariais. Investimentos em infraestrutura local fortalecem a liderança da região. O norte da Itália continuará sendo o epicentro chave para a atividade de data centers.

- Por exemplo, em julho de 2020, a Equinix inaugurou seu data center ML5 em Milão, com uma capacidade inicial de 500 gabinetes equivalentes e conexões diretas em nuvem para Microsoft Azure e AWS, estabelecendo um dos maiores hubs neutros em relação a operadoras da Itália.

Centro da Itália Emergindo Como Um Destino Secundário de Crescimento

O centro da Itália detém uma participação de 33% do Mercado de Data Center da Itália. Roma ancora o crescimento devido à forte demanda governamental e de defesa. A adoção digital está acelerando nos centros urbanos. Está atraindo investimentos em implantações em nuvem e híbridas. Universidades regionais e instituições de pesquisa alimentam a demanda por hospedagem HPC. Empresas de varejo e saúde adotam instalações localizadas. O centro da Itália se posiciona como um crescente hub secundário.

Sul da Itália E Ilhas Construindo Capacidade Para Expansão Regional

O sul da Itália e as ilhas representam uma participação de 20% do Mercado de Data Center da Itália. Projetos de infraestrutura melhoram a conectividade em Nápoles, Bari e Sicília. Expansão de telecomunicações e integração de renováveis impulsionam novos investimentos. Está ganhando relevância para recuperação de desastres e implantações de borda. A demanda local de PMEs apoia a adoção gradual. Iniciativas apoiadas pela UE financiam o desenvolvimento da infraestrutura digital. O sul da Itália está evoluindo como uma base de apoio para o crescimento nacional.

- Por exemplo, em junho de 2025, a Open Fiber relatou a conclusão das implantações de ultra banda larga conectando todos os municípios de “área branca” na região de Marche, e expandiu a cobertura FTTH suportando velocidades de até 10 Gbps para usuários residenciais e empresariais.

Insights Competitivos:

- it Data Centers

- Supernap Italia

- Interxion Italy (subsidiária da Digital Realty)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

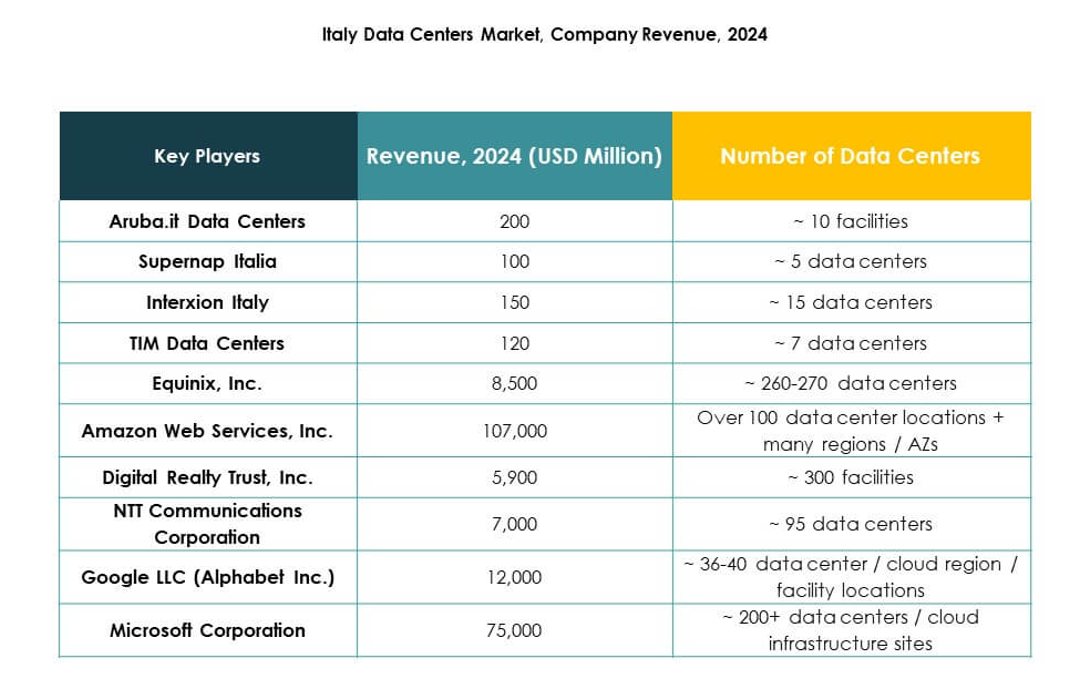

O Mercado de Data Centers na Itália é moldado por forte competição entre operadores globais de hiperescala, provedores regionais e empresas apoiadas por telecomunicações. Aruba.it e Supernap Italia ancoram a dominância local com instalações de grande escala e serviços de colocation personalizados. Líderes globais como Equinix, Digital Realty e NTT fortalecem a conectividade da Itália através de hubs neutros em relação a operadoras e infraestrutura escalável. Grandes empresas de nuvem, incluindo AWS, Microsoft e Google, impulsionam investimentos em hiperescala ao possibilitar a migração para a nuvem empresarial. Isso é apoiado pelos TIM Data Centers e Interxion Italy, que conectam a demanda empresarial com colocation seguro. Os fornecedores enfatizam a obtenção de fontes renováveis, expansões modulares e arquiteturas orientadas para conformidade para atrair contratos de alto valor. Fusões estratégicas, alianças e iniciativas verdes definem ainda mais a competição, posicionando a Itália como um hub onde a especialização regional encontra a liderança em infraestrutura global.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Open Fiber lançou um novo data center Edge fora de Pescara, marcando sua terceira instalação Edge na Itália e anunciando planos para estabelecer pelo menos uma dúzia a mais em todo o país para apoiar a expansão digital local e serviços.

- Em julho de 2025, o grupo energético italiano Eni e a Khazna, com sede em Dubai, assinaram um acordo preliminar para desenvolver conjuntamente um campus de data center de 500 megawatts no norte da Itália, perto de Milão, como parte de uma parceria mais ampla entre os Emirados Árabes Unidos e a Itália, visando implantar até 1 gigawatt de infraestrutura digital em todo o país.

- Em outubro de 2024, a Aruba SpA inaugurou oficialmente seu campus Hyper Cloud Data Center em Roma, representando um investimento de mais de €300 milhões. Este campus abrange 74.000 m² e é projetado para hospedar cinco data centers independentes, fornecendo 30MW de potência de TI em plena capacidade. O primeiro data center já está ativo, e o segundo está programado para abrir no primeiro semestre de 2025.