الملخص التنفيذي:

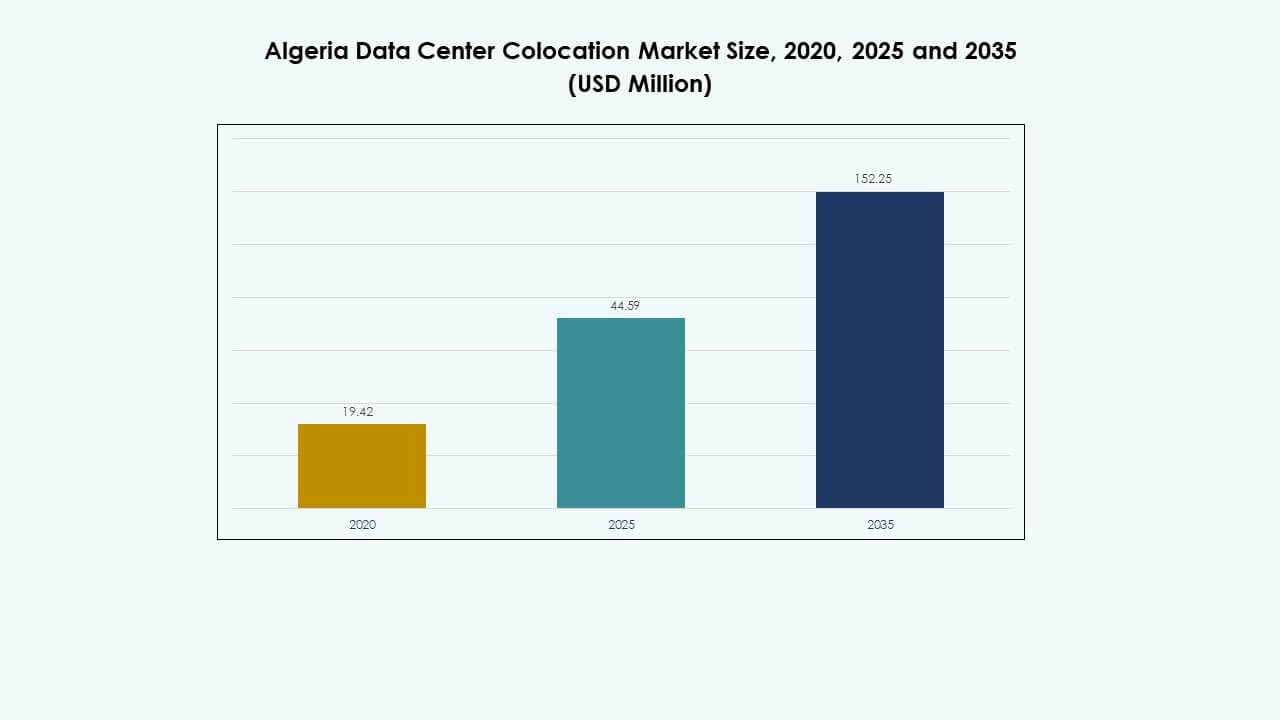

تم تقييم حجم سوق مراكز البيانات المشتركة في الجزائر بقيمة 19.42 مليون دولار أمريكي في عام 2020 ليصل إلى 44.59 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 152.25 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.98% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في الجزائر 2025 |

44.59 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في الجزائر، معدل النمو السنوي المركب |

12.98% |

| حجم سوق مراكز البيانات المشتركة في الجزائر 2035 |

152.25 مليون دولار أمريكي |

إن تبني السحابة المتزايد، وتوسيع شبكات الألياف، والتحول الرقمي المتزايد للمؤسسات يساهم في تعزيز زخم السوق بشكل قوي. يشكل التكامل السريع للذكاء الاصطناعي، والحوسبة الطرفية، والبنية التحتية للطاقة المستدامة الطلب على مرافق المشاركة. يتيح ذلك للشركات نشر حلول قابلة للتوسع مع الحفاظ على المرونة التشغيلية والامتثال. يعتبر المستثمرون السوق ذا أهمية استراتيجية بسبب زيادة الاتصال، والتقدم التكنولوجي، وإمكانيات التوسع المواتية.

تقود شمال إفريقيا المشهد الإقليمي بفضل بنيتها التحتية الرقمية المتنامية وموقعها الاستراتيجي. تبرز الجزائر كسوق رئيسي بسبب توسع شبكتها والدعم التنظيمي. كما تقوم البلدان المجاورة مثل مصر والمغرب بتوسيع قدرتها على المشاركة، مما يخلق نظامًا بيئيًا إقليميًا تنافسيًا ومترابطًا يجذب اللاعبين العالميين والشركات التي تسعى إلى تقليل التأخير وضمان الاتصال الموثوق.

محركات السوق

تبني السحابة المتزايد والتحول الرقمي للمؤسسات يعزز الطلب على البنية التحتية

إن تبني الحوسبة السحابية والتحول الرقمي المتزايد يسرع من الاستثمارات في البنية التحتية. تسعى الشركات إلى مرافق مشاركة قابلة للتوسع وآمنة وفعالة من حيث التكلفة لتقليل النفقات الرأسمالية. يتيح ذلك نشر أسرع لأعباء العمل المؤسسية مع تحسين المرونة التشغيلية. يؤدي صعود الذكاء الاصطناعي وإنترنت الأشياء والبيانات الضخمة إلى خلق طلب على الاتصال الموثوق والمنخفض التأخير. تعتمد الشركات على خدمات المشاركة لدمج استراتيجيات السحابة مع الأنظمة القديمة. يعزز هذا التحول من مكانة الجزائر في الاقتصاد الرقمي. يرى المستثمرون في هذا التحول أساسًا قويًا لعوائد مستقرة. يستفيد سوق مراكز البيانات المشتركة في الجزائر من هذه التحولات المدفوعة بالتكنولوجيا.

توسيع الاتصال الشبكي وبنية الألياف يعزز كفاءة مراكز البيانات

الاتصال الشبكي القوي ضروري لتلبية النمو المتزايد في حركة البيانات من الشركات والمستهلكين. تحسين البنية التحتية للألياف يعزز من المرونة ووقت التشغيل للعمليات الحيوية. يسمح لمقدمي الخدمات بتقديم زمن انتقال أقل وعرض نطاق أعلى للعملاء. الشراكات بين الحكومة والقطاع الخاص تسرع من نشر الألياف في المدن الاستراتيجية. هذا يخلق اتصالاً أفضل بين مراكز الأعمال والشبكات العالمية. يستفيد مشغلو مراكز البيانات المشتركة من هذا التطور لتقديم بيئات استضافة عالية الأداء. يجذب تحسين الاتصال اللاعبين الكبار في السحابة إلى البلاد. يكتسب سوق استضافة مراكز البيانات في الجزائر زخماً من هذا التحديث في البنية التحتية.

- على سبيل المثال، في فبراير 2025، تعاونت اتصالات الجزائر مع هواوي لنشر بنية تحتية وطنية بتقنية تقسيم الطول الموجي 400G (WDM) — مما يعزز السرعة والقدرة الشبكية على مستوى البلاد ويدعم 2.5 مليون مشترك في الألياف بحلول سبتمبر 2025، ويغطي 27 بالمئة من الأسر الجزائرية.

الاستثمارات المتزايدة في الطاقة المتجددة وعمليات مراكز البيانات المستدامة

أصبحت الاستدامة عاملاً حاسماً للمستثمرين والمشغلين. يقلل نشر حلول الطاقة المتجددة مثل الطاقة الشمسية من تكاليف التشغيل ويتماشى مع أهداف الحوكمة البيئية والاجتماعية. يدعم تصميمات مراكز البيانات الموفرة للطاقة مع ضمان إمداد كهربائي مستقر طويل الأمد. تفضل الشركات البنية التحتية المستدامة لتلبية التوقعات التنظيمية وتوقعات العملاء. يستخدم المشغلون أنظمة تبريد وطاقة فعالة لتحسين الأداء. تشجع السياسات الحكومية دمج الطاقة المتجددة في البنية التحتية الرقمية. يدعم هذا تطوير مراكز البيانات الخضراء ويقلل من الأثر البيئي. يضع سوق استضافة مراكز البيانات في الجزائر نفسه كمركز للبنية التحتية المستدامة.

- على سبيل المثال، في أبريل 2025، أطلقت وزارة الطاقة الجزائرية برنامجاً وطنياً للطاقة الشمسية بقدرة 3.2 جيجاوات يشمل 15 ولاية بما في ذلك المناطق الرقمية الرئيسية مثل غرداية وورقلة لتزويد التجمعات الصناعية ومراكز البيانات بالطاقة المتجددة ضمن خطة الانتقال الوطني لعام 2035.

الأهمية الاستراتيجية للحوسبة الطرفية والبنية التحتية المحلية للشركات

تعيد الحوسبة الطرفية تشكيل كيفية نشر الشركات للبنية التحتية الرقمية. تجلب الحوسبة أقرب إلى المستخدم، مما يعزز التطبيقات الحساسة للزمن. توفر مرافق الاستضافة المشتركة للشركات بيئات موثوقة وآمنة واستراتيجية جغرافياً. يساعد ذلك الشركات في إدارة البيانات محلياً والامتثال للوائح. يزيد الاعتماد المتزايد على 5G والذكاء الاصطناعي من الطلب على المرافق الجاهزة للحوسبة الطرفية. يتعاون مشغلو الاتصالات ومقدمو خدمات تكنولوجيا المعلومات مع مشغلي مراكز البيانات لتلبية احتياجات الشركات. يعزز هذا التطور دور الجزائر في الاتصال الإقليمي. يصبح سوق استضافة مراكز البيانات في الجزائر حيوياً لدعم خدمات الجيل القادم الرقمية.

اتجاهات السوق

الاعتماد المتزايد على أتمتة مراكز البيانات المدفوعة بالذكاء الاصطناعي والبنية التحتية الذكية

تعمل الأتمتة على تحويل كيفية تصميم وتشغيل مرافق الاستضافة المشتركة. تعمل أدوات المراقبة المدفوعة بالذكاء الاصطناعي على تحسين استخدام الطاقة، وتقليل وقت التوقف، والتنبؤ باحتياجات الصيانة. إنها تعزز الشفافية التشغيلية وتعزز موثوقية الخدمة للعملاء. تساعد التحليلات التنبؤية المشغلين في تخصيص الموارد بكفاءة. تدعم الأنظمة الآلية توفير أسرع وتوسيع نطاق أعباء العمل في تكنولوجيا المعلومات. تستفيد المؤسسات من الأداء العالي والكفاءة في التكلفة. يسرع هذا الاتجاه من تبني نماذج الاستضافة المشتركة الذكية. يتبنى سوق الاستضافة المشتركة لمراكز البيانات في الجزائر الأتمتة كاستراتيجية تشغيلية أساسية.

دمج متطلبات النطاق الفائق مع تصميمات المرافق المعيارية والقابلة للتوسع

يدفع التوسع السريع في عمليات النطاق الفائق نحو تحول نحو بنية تحتية معيارية للاستضافة المشتركة. تُمكّن التصميمات المعيارية من البناء السريع وتوسيع السعة بمرونة. يساعد ذلك المشغلين في تلبية الطلب غير المتوقع للمؤسسات بتكاليف مبدئية أقل. يفضل المستأجرون من النطاق الفائق البناءات المعيارية للسرعة والقدرة على التكيف. يعزز هذا النهج من المرونة التشغيلية ويدعم نماذج النشر المتعددة. يركز المشغلون على تحسين كثافة الطاقة وكفاءة التبريد. يتماشى التطوير المعياري مع أعباء العمل السحابية المتزايدة وتوسع الحافة. يشهد سوق الاستضافة المشتركة لمراكز البيانات في الجزائر زيادة في الاستثمارات في البنية التحتية القابلة للتوسع.

تحول التركيز نحو تدابير الامتثال للأمن السيبراني وسيادة البيانات

تشكل مخاوف الأمن السيبراني كيفية تطوير وتشغيل مرافق الاستضافة المشتركة. تضمن أطر حماية البيانات القوية الثقة بين المؤسسات والوكالات الحكومية. تمكن المشغلين من جذب الصناعات المنظمة مثل البنوك والتأمين والرعاية الصحية. تدفع سيادة البيانات استراتيجيات البنية التحتية المحلية والاستثمارات المدفوعة بالامتثال. ينفذ المشغلون تدابير أمنية متقدمة، بما في ذلك الوصول البيومتري والتشفير. تعزز الوضوح التنظيمي ثقة المستثمرين ومصداقية السوق. تصبح حلول الاستضافة المشتركة الآمنة أولوية لاستراتيجيات التحول الرقمي. يتطور سوق الاستضافة المشتركة لمراكز البيانات في الجزائر مع تركيز قوي على الأمن.

تطور الشراكات بين مشغلي الاتصالات ومقدمي مراكز البيانات

يبرز مشغلو الاتصالات كشركاء استراتيجيين في تطوير الاستضافة المشتركة. تعزز شبكاتهم خيارات الربط البيني لعملاء المؤسسات. تدعم تقديم حلول السحابة الهجينة والمتعددة بأداء موثوق. توسع هذه الشراكات تغطية السوق وتحسن استغلال السعة. تمكن مقدمو الاتصالات نماذج الأعمال الجديدة من خلال دمج الاتصال بخدمات الاستضافة. يسرع التعاون القوي من توسع البنية التحتية في المناطق غير المخدومة. يدعم هذا التوافق الاستراتيجي النمو طويل الأجل والمرونة. يستفيد سوق الاستضافة المشتركة لمراكز البيانات في الجزائر من هذه التحالفات التي يقودها المشغلون.

تحديات السوق

قيود إمدادات الطاقة وقيود موثوقية البنية التحتية التي تؤثر على النمو

تظل محدودية توفر الطاقة عائقًا رئيسيًا أمام عمليات النشر الكبيرة لمراكز البيانات المشتركة. الاعتماد على الشبكات التقليدية يثير مخاوف بشأن الموثوقية ووقت التشغيل. يجبر ذلك المشغلين على الاستثمار بكثافة في أنظمة النسخ الاحتياطي وتكرار الطاقة. تؤثر النفقات الرأسمالية العالية على استراتيجيات التسعير وتبطئ من نشر البنية التحتية. عدم استقرار الطاقة يحد من القدرة على جذب العملاء ذوي المتطلبات العالية مع اتفاقيات مستوى الخدمة الصارمة. يساعد دمج الطاقة المتجددة ولكنه يتطلب دعمًا تنظيميًا وماليًا قويًا. تزيد هذه التحديات من تكاليف التشغيل للمشغلين والمستثمرين. يجب على سوق مراكز البيانات المشتركة في الجزائر معالجة هذه الفجوات في البنية التحتية للتوسع بشكل فعال.

التعقيد التنظيمي ونقص المواهب يؤثران على توسع السوق

يمكن أن تؤدي اللوائح المعقدة إلى تأخير مشاريع مراكز البيانات وزيادة أعباء الامتثال. تؤثر السياسات غير الواضحة بشأن سيادة البيانات واستخدام الطاقة على ثقة المستثمرين. يخلق ذلك حالة من عدم اليقين للمشغلين الذين يخططون للاستثمارات طويلة الأجل في البنية التحتية. يؤدي نقص المواهب في الأدوار المتخصصة مثل هندسة الشبكات وإدارة التبريد إلى زيادة الضغط التشغيلي. يرفع توافر العمالة الماهرة المحدود التكاليف ويبطئ عمليات النشر. تواجه الشركات عقبات في الحفاظ على بنية تحتية متقدمة لتكنولوجيا المعلومات محليًا. معالجة هذه الفجوات أمر حاسم لبناء نظام بيئي تنافسي. يحتاج سوق مراكز البيانات المشتركة في الجزائر إلى وضوح تنظيمي وتطوير القوى العاملة للنمو بشكل مستدام.

فرص السوق

ارتفاع الاستثمارات الأجنبية والتوسع الاستراتيجي لنظام مراكز البيانات المشتركة

يخلق الاهتمام المتزايد من المستثمرين بيئة مواتية لتوسع السوق. يستكشف المشغلون العالميون المشاريع المشتركة والتحالفات الاستراتيجية لدخول مناطق جديدة. يساعد ذلك في تسريع تطوير البنية التحتية وإدخال التقنيات المتقدمة إلى السوق. تجذب الفرص القوية للاتصال وانخفاض زمن الاستجابة لاعبي السحابة الكبيرة. تدعم الحوافز الحكومية مشاريع البنية التحتية الرقمية الكبيرة. تعزز الشراكات الأجنبية دور الجزائر كمركز رقمي. يستفيد سوق مراكز البيانات المشتركة في الجزائر من تدفقات الاستثمارات الاستراتيجية هذه.

توسيع بنية الحافة ونظام الخدمات الرقمية عبر المدن الرئيسية

يفتح تطوير بنية الحافة فرصًا لمشغلي مراكز البيانات المشتركة لالتقاط طلب جديد. تحتاج الشركات إلى قدرة محلية لدعم الخدمات ذات زمن الاستجابة المنخفض. يشجع ذلك على نشر مراكز بيانات أصغر وموزعة. يدفع تكامل الاتصالات واعتماد الجيل الخامس هذا النمو بشكل أكبر. تصبح المراكز الحضرية نقاط تركيز لنشر الحافة. يخلق ذلك مصادر دخل جديدة ويعزز تنوع الخدمات. يضع سوق مراكز البيانات المشتركة في الجزائر نفسه لقيادة البنية التحتية الرقمية المحلية.

تقسيم السوق

حسب النوع

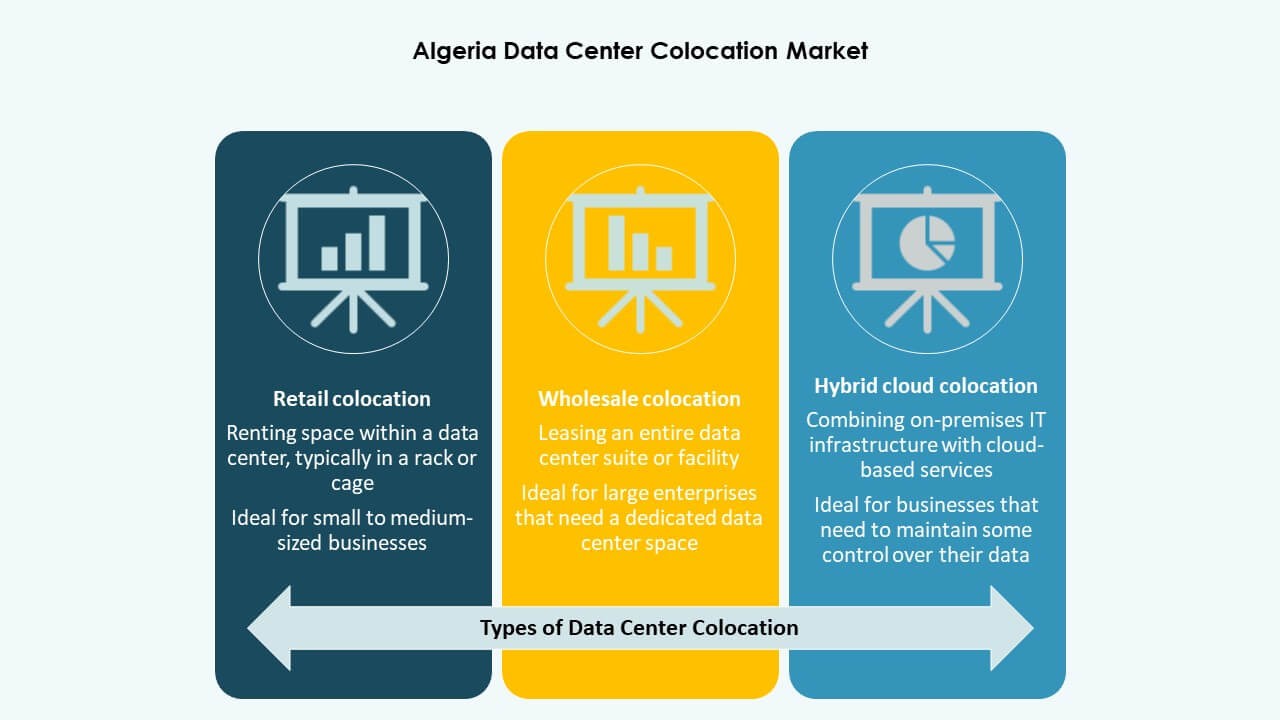

تهيمن مراكز البيانات المشتركة للبيع بالتجزئة على السوق بسبب الطلب القوي من الشركات الصغيرة والمتوسطة والمؤسسات التي تحتاج إلى بيئات تكنولوجيا معلومات قابلة للتوسع. تقدم حلولًا فعالة من حيث التكلفة، ونشرًا أسرع، وتخصيصًا مرنًا للموارد. ينمو سوق مراكز البيانات المشتركة بالجملة بشكل مطرد حيث تسعى الشركات الكبيرة إلى سعة مخصصة. يجذب مركز البيانات السحابي الهجين الشركات التي تدمج البنية التحتية الخاصة والعامة. يدفع الطلب المتزايد على الاتصال والحوسبة الحافة قيادة قطاع البيع بالتجزئة. يستفيد سوق مراكز البيانات المشتركة في الجزائر من هذا التحول نحو نماذج مراكز البيانات المشتركة المرنة.

حسب مستوى التصنيف

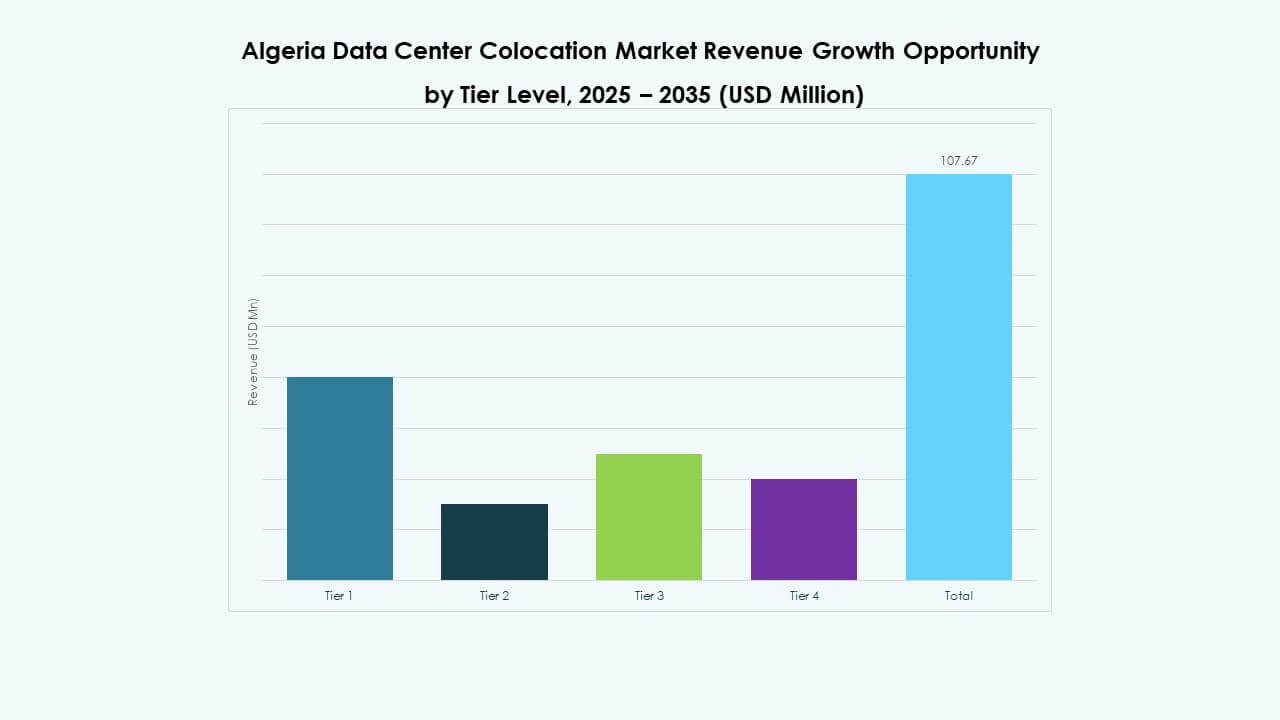

تمتلك مرافق المستوى 3 الحصة الأكبر بسبب وقت التشغيل القوي، والتكرار، وكفاءة التكلفة. تكتسب عمليات النشر في المستوى 4 زخماً للمشاريع الضخمة التي تتطلب تحمل أعطال أعلى. يخدم المستوى 1 والمستوى 2 أحمال العمل الأصغر بتعقيد تشغيلي أقل. يدعم اعتماد المؤسسات المتزايد على التطبيقات الحيوية تبني المستويات المتقدمة. تعكس هذه البنية الهيكلية للمستويات الطلب المتزايد على بيئات البيانات الآمنة والموثوقة. يتماشى سوق مراكز البيانات في الجزائر مع أفضل الممارسات العالمية في البنية التحتية المتدرجة.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة السوق، مستفيدة من التواجد المشترك للبنية التحتية القابلة للتوسع والآمنة والمتوافقة. تدعم استثماراتها تبني التقنيات المتقدمة واستراتيجيات السحابة الهجينة. تظهر الشركات الصغيرة والمتوسطة نمواً ثابتاً مدفوعاً بالتحول الرقمي وتوفير التكاليف. تجعل نماذج التسعير المرنة التواجد المشترك متاحاً للشركات الأصغر. تعزز خيارات الاتصال القوية والحضور الإقليمي من تبني الخدمة. يستفيد سوق مراكز البيانات في الجزائر من هذا المزيج المؤسسي.

حسب صناعة المستخدم النهائي

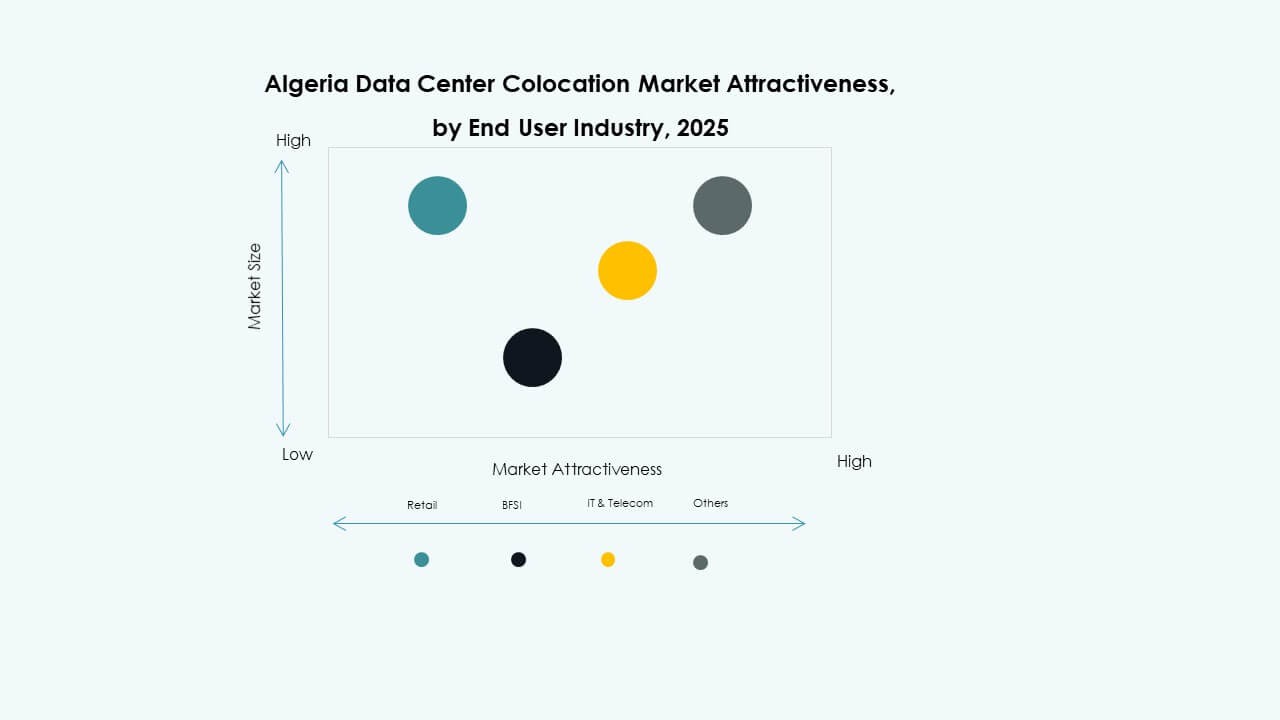

تقود صناعة تكنولوجيا المعلومات والاتصالات السوق بفضل الطلب العالي على الاتصال وحلول زمن الانتقال المنخفض. تليها صناعة الخدمات المصرفية والمالية والتأمين بسبب الحاجة الصارمة لأمان البيانات والامتثال التنظيمي. توسع قطاعات الرعاية الصحية والإعلام بصماتها من خلال تكامل الحافة والسحابة. تتبنى الأعمال التجارية في قطاع التجزئة التواجد المشترك للعمليات متعددة القنوات. تشمل فئة “الأخرى” التصنيع والتعليم واللوجستيات مع احتياجات البنية التحتية المتزايدة. يعزز هذا التنوع في قاعدة المستخدمين النهائيين من نظام سوق مراكز البيانات في الجزائر.

رؤى إقليمية

شمال إفريقيا تقود التبني الإقليمي من خلال الاتصال وقوة الاستثمار

تمتلك شمال إفريقيا حصة 54.2% مدفوعة بالبنية التحتية القوية للألياف والاستثمارات الاستراتيجية. تستفيد من الموقع الجغرافي المفضل وتوسيع الشبكات عبر الحدود. يعزز تكامل الاتصالات من نظام الاتصال البيني. ينظر اللاعبون العالميون إلى المنطقة كنقطة دخول رئيسية للبنية التحتية الرقمية في إفريقيا. تجذب العملاء الضخمين والمؤسسات. يلعب سوق مراكز البيانات في الجزائر دوراً حيوياً في هذا القيادة الإقليمية.

الشرق الأوسط يعزز الروابط من خلال شراكات البنية التحتية وتوسيع السعة

يمتلك الشرق الأوسط حصة 27.4% مدعومة بشراكات استثمار قوية. توسع شركات النقل الإقليمية والشركات الضخمة سعة التواجد المشترك لتلبية الطلب المتزايد من المؤسسات. يتيح ذلك تكاملاً أفضل مع الشبكات السحابية العالمية. تسرع الشراكات الاستراتيجية بين الحكومات والمشغلين الخاصين من عمليات النشر. تعزز المراكز الناشئة تنوع الخدمة والمرونة. يستفيد سوق مراكز البيانات في الجزائر من قربه من هذه الأنظمة البيئية سريعة النمو.

- على سبيل المثال، أعلنت شركة دو ومايكروسوفت عن صفقة مركز بيانات ضخم بقيمة 544.5 مليون دولار أمريكي في دبي (أبريل 2025)، وُقعت خلال أسبوع دبي للذكاء الاصطناعي، مما يجعل مايكروسوفت المستأجر الرئيسي لتوسيع سعة السحابة الذكية عبر الإمارات العربية المتحدة.

أوروبا وأفريقيا جنوب الصحراء الناشئة من خلال توسع الحافة والشبكات

تمتلك أوروبا وأفريقيا جنوب الصحراء معاً حصة 18.4% مدعومة بتوسع الشبكات السريع. تقود مراكز البيانات الحافة وهبوط الكابلات البحرية النمو في الأسواق غير المخدومة. تعزز الشراكات من الاتصال البيني الإقليمي وقدرات الخدمة. تستهدف المؤسسات هذه المناطق للتوسع بسبب المنافسة الأقل والطلب القوي. تعزز مشاريع الاتصال عبر الحدود من نضج النظام البيئي. يستفيد سوق مراكز البيانات في الجزائر من هذا التكامل الإقليمي الموسع.

- على سبيل المثال، جمعت EXA Infrastructure مبلغ 1.3 مليار يورو في أكتوبر 2025 لتمويل نشر ألياف جديدة في وسط أوروبا وأول كابل بحري جديد في بحر الشمال منذ 25 عامًا، مما يوسع الاتصال عبر 37 دولة بشبكة تمتد على 155,000 كم.

رؤى تنافسية:

- اتصالات الجزائر

- موبيليس

- جازي

- أوريدو الجزائر

- إرياداتك

- ديجيتال ريالتي ترست

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- كورسايت

- سايروس وان

- إكوينكس، إنك.

- إن تي تي المحدودة (NTT DATA)

يتميز سوق مركز بيانات الجزائر بتشكيلة تنافسية من مشغلي الاتصالات المحليين واللاعبين العالميين في مجال الحوسبة السحابية. يتشكل السوق من خلال توسع الاستثمارات في البنية التحتية، وزيادة عمليات النشر على الحافة، وارتفاع الطلب على تكامل السحابة. تركز الشركات المحلية على تحسين الاتصال والامتثال، بينما يجلب المشغلون العالميون التكنولوجيا المتقدمة، والقابلية للتوسع، والوصول الدولي. تعزز الشراكات القوية وضع السوق والتمييز في الخدمات. تتركز المنافسة على تحسين زمن الوصول، ودمج الطاقة المتجددة، وأتمتة الخدمات. يعزز مقدمو الخدمات الرائدون بصمتهم من خلال التحالفات الاستراتيجية، وتوسيع السعة، والحلول الهجينة. يستفيد قادة السوق من القيادة التكنولوجية والتعاون في النظام البيئي لجذب العملاء من الشركات الكبيرة والحوسبة السحابية. تسرع هذه المنافسة الاستراتيجية من نضج السوق وتدفع النمو على المدى الطويل.

التطورات الأخيرة:

- في يوليو 2025، أعلنت أوريدو الجزائر عن استثمار بقيمة 8.6 مليار دينار جزائري (حوالي 64 مليون دولار أمريكي) موجه نحو تعزيز بنيتها التحتية للشبكة خلال النصف الأول من العام. يمثل هذا الاستثمار زيادة بنسبة 32.4% عن العام السابق ويعكس تركيز أوريدو على تحسين خدماتها الرقمية والاستعداد لنشر خدمات الجيل الخامس (5G).

- في يوليو 2025، وقعت شركة سباركل، وهي مزود خدمات عالمي أوروبي، واتصالات الجزائر مذكرة تفاهم لبناء نظام كابل بحري جديد يربط بين إيطاليا والجزائر. يهدف المشروع إلى تعزيز الاتصال الدولي للجزائر ودعم نمو مراكز البيانات وخدمات الاستضافة المشتركة من خلال توفير عرض نطاق ترددي عالي السعة ومرن بين شمال أفريقيا وأوروبا.

- في أبريل 2025، أعلنت موبيليس، أكبر مشغل شبكة محمول في الجزائر، عن الانتهاء بنجاح من تجارب الجيل الخامس (5G) في عدة مناطق في البلاد. يمثل هذا الإنجاز خطوة كبيرة نحو الإطلاق التجاري لخدمات الجيل الخامس المتوقع بحلول نهاية 2025. من المتوقع أن تحسن خطوة الشركة نحو الجيل الخامس بشكل كبير الاتصال وسرعات البيانات والتحول الرقمي في السوق الجزائري، خاصة في المناطق غير المخدومة بشكل كافٍ.

- في فبراير 2025، تعاونت اتصالات الجزائر مع هواوي لإطلاق شبكة وطنية بصرية بالكامل بتقنية 400G WDM عبر الجزائر. يهدف هذا الإطلاق الواسع للبنية التحتية إلى توفير سرعات نقل فائقة السرعة يمكنها دعم توسع عمليات الاستضافة المشتركة ومراكز البيانات.