الملخص التنفيذي:

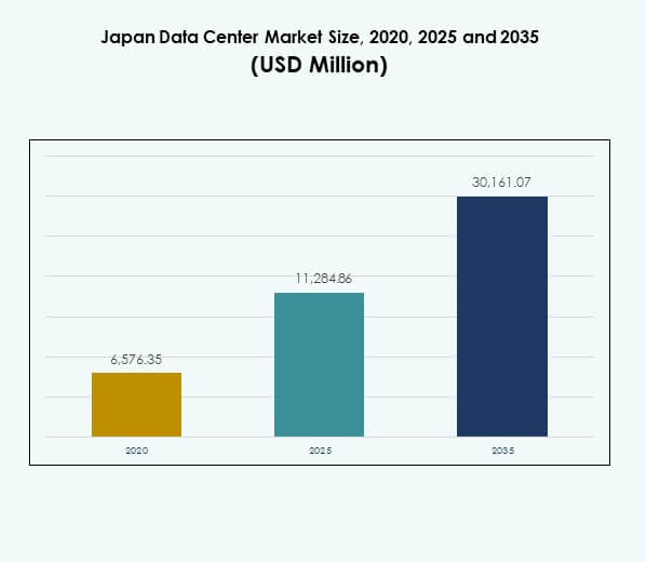

بلغ حجم سوق مراكز البيانات في اليابان 6,576.35 مليون دولار أمريكي في عام 2020 إلى 11,284.86 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30,161.07 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في اليابان 2025 |

11,284.86 مليون دولار أمريكي |

| سوق مراكز البيانات في اليابان، معدل النمو السنوي المركب |

10.26% |

| حجم سوق مراكز البيانات في اليابان 2035 |

30,161.07 مليون دولار أمريكي |

يتم دفع النمو في سوق مراكز البيانات في اليابان من خلال زيادة اعتماد خدمات السحابة، والذكاء الاصطناعي، وحلول إنترنت الأشياء. تتجه الشركات نحو نماذج السحابة الهجينة والمتعددة لتحسين القابلية للتوسع، والمرونة، والكفاءة التشغيلية. الابتكار في الأتمتة، والافتراضية، والبنية التحتية الموفرة للطاقة يعزز التنافسية الرقمية. السوق يحمل أهمية استراتيجية للمزودين العالميين والشركات المحلية حيث يدعم استمرارية الأعمال، والامتثال، واستراتيجيات التحول الرقمي طويلة الأجل.

تقود طوكيو سوق مراكز البيانات في اليابان بسبب تركيزها على الشركات، والمؤسسات المالية، ومراكز الاتصال. تليها أوساكا كمركز ثانوي مهم، تدعم استعادة الكوارث وتوسع الاستثمارات الضخمة. المناطق الناشئة مثل فوكوكا وسابورو تجذب الانتباه لنشر الحافة التي تلبي الطلب المحلي. هذه الديناميكيات الإقليمية تضمن نموًا متوازنًا، ومرونة، وتغطية وطنية أوسع للبنية التحتية الرقمية المستقبلية.

محركات السوق

التحول الرقمي السريع وتوسع نظم السحابة

يتم دفع سوق مراكز البيانات في اليابان من خلال تسريع التحول الرقمي وزيادة اعتماد السحابة. تقوم الشركات عبر قطاعات البنوك، والاتصالات، والتصنيع بنقل أعباء العمل إلى نماذج السحابة الهجينة والمتعددة. يعزز ذلك المرونة، والقابلية للتوسع، والكفاءة التشغيلية للشركات ومزودي الخدمات. تستفيد الشركات من إدارة تكنولوجيا المعلومات الفعالة من حيث التكلفة ودورات الابتكار الأسرع. يعكس التحول الحاجة المتزايدة لإدارة البيانات الكبيرة، والذكاء الاصطناعي، وتطبيقات إنترنت الأشياء. تتطلب أعباء العمل الكثيفة البيانات بنية تحتية قوية وقابلة للتوسع. تعزز الشراكات الاستراتيجية مع قادة السحابة العالميين النظام البيئي لليابان. هذا يخلق طلبًا مستقرًا على التوسع في مراكز البيانات الضخمة والشركات.

- على سبيل المثال، افتتحت شركة Equinix مركز البيانات الخامس عشر في طوكيو، TY15، في الربع الرابع من عام 2024، مما يوفر 1,200 خزانة جديدة مع اتصال ألياف مباشر بالحرم الجامعي الحالي TY2، مما يلبي الطلب المتزايد على خدمات السحابة والشبكة ويعزز قيادة طوكيو في نمو الاتصال البيني في منطقة آسيا والمحيط الهادئ المتوقع أن يصل إلى 1,758 تيرابت في الثانية بحلول عام 2025.

اعتماد التقنيات الناشئة وتكامل الذكاء الاصطناعي عبر الصناعات

يعزز تبني الذكاء الاصطناعي والأتمتة وإنترنت الأشياء متطلبات البنية التحتية القوية. تقوم الصناعات بنشر تحليلات مدعومة بالذكاء الاصطناعي في مجالات الرعاية الصحية والتمويل والاتصالات. يزيد ذلك من كثافة الحوسبة ويتطلب بيئات ذات زمن استجابة منخفض للعمليات الحرجة. تتبنى الشركات اليابانية تطبيقات مدعومة بتقنية 5G وحلول التعلم الآلي التي توسع احتياجات النطاق الترددي. يعزز ذلك الاستثمارات في الحوسبة عالية الأداء والتخزين المتقدم وأنظمة المراقبة الذكية. تبرز التحولات التكنولوجية أهمية المنشآت القابلة للتوسع والموفرة للطاقة. تشجع السياسات الابتكارية القوية الاستثمارات في القطاع الخاص. يخلق توسع أعباء العمل المدفوعة بالذكاء الاصطناعي فرصًا استراتيجية طويلة الأجل لكل من المستثمرين والشركات.

السياسات الحكومية واللوائح التي تدفع سيادة البيانات

تفرض اليابان قواعد صارمة للامتثال وسيادة البيانات، مما يدعم الطلب على استضافة البيانات المحلية. تفضل الشركات مراكز البيانات المحلية من أجل الأمان والشفافية والامتثال القانوني. يعزز ذلك الثقة في المزودين المحليين ويقلل من المخاطر الناجمة عن اللوائح عبر الحدود. تخلق المبادرات الحكومية للتحول الرقمي في مجالات الرعاية الصحية والدفاع والإدارة طلبًا طويل الأجل على البنية التحتية. تشجع السياسات الاستثمارات في المواقع المشتركة والسحابة السيادية. ترى الشركات الامتثال المحلي كميزة تنافسية للصناعات الحساسة. تحسن هذه الأطر ثقة المستثمرين وتجذب المزودين العالميين لبناء مراكز محلية. يعزز التعاون بين القطاعين العام والخاص توسيع البنية التحتية عبر المواقع الاستراتيجية.

التفويضات المتعلقة بالاستدامة وتطوير البنية التحتية الموفرة للطاقة

تشكل اللوائح البيئية وأهداف الاستدامة للشركات بنية اليابان التحتية. يستثمر المشغلون في منشآت تعمل بالطاقة المتجددة لتقليل البصمة الكربونية. يتماشى ذلك مع السياسات الوطنية للطاقة وأطر الاستدامة. تنشر مراكز البيانات تقنيات التبريد الخضراء وأنظمة الطاقة الذكية ومشاريع إعادة استخدام الحرارة المهدرة. يبرز مقدمو الخدمات الضخمة مؤهلات الاستدامة لجذب الشركات المهتمة بالبيئة. يركز اليابان على الحياد الكربوني مما يدفع الابتكار في العمليات منخفضة الانبعاثات. تعزز مقاييس الكفاءة مثل تحسين PUE توفير التكاليف. تخلق الالتزامات بالاستدامة تمايزًا تنافسيًا وتعزز اهتمام المستثمرين بالبنية التحتية المتوافقة مع البيئة.

- على سبيل المثال، في عام 2024، قامت شركة Digital Realty بمطابقة 185 مركز بيانات عالميًا بما في ذلك منشآتها في اليابان مع الطاقة المتجددة بنسبة 100%، وحققت قدرة طاقة متجددة تبلغ 1.5 جيجاوات بموجب العقد، وحققت 75% من الكهرباء المتجددة عالميًا، وطرحت زيت نباتي معالج بالهيدروجين (HVO 100) للاستخدام الاحتياطي للديزل في 30 موقعًا، مما يظهر معايير رائدة في الصناعة في العمليات المستدامة.

اتجاهات السوق

نشر الحوسبة الطرفية والبنية التحتية الموزعة لدعم نظام 5G البيئي

تزداد الحوسبة الطرفية مع توسع شبكات 5G على مستوى البلاد. يستفيد سوق مراكز البيانات في اليابان من الطلب على زمن استجابة منخفض في الألعاب والسيارات وإنترنت الأشياء. تحتاج الشركات إلى مراكز طرفية بالقرب من المناطق الحضرية والصناعية. يعزز ذلك استجابة التطبيقات ويقلل من تكاليف نقل البيانات. تقود مشغلي الاتصالات الاستثمارات في البنية التحتية الموزعة المتوافقة مع عمليات نشر 5G. تحسن المرافق الطرفية الكفاءة في الأجهزة المتصلة وتطبيقات الواقع المعزز/الواقع الافتراضي. تدعم الشبكات الموزعة الأنظمة المستقلة، والرعاية الصحية عن بعد، ومنصات المدن الذكية. يخلق ذلك فرصًا طويلة الأجل لمراكز البيانات المعيارية والصغيرة.

زيادة الاستثمار في التوسع الضخم من قبل المزودين العالميين

يواصل مقدمو الخدمات الضخمة الاستثمار بشكل كبير في السوق اليابانية. يقوم قادة السحابة بتوسيع مراكز طوكيو وأوساكا بمرافق قابلة للتوسع وموفرة للطاقة. يعكس ذلك الطلب على أعباء العمل المدفوعة بالذكاء الاصطناعي واعتماد الشركات متعددة الجنسيات. توفر مراكز البيانات الضخمة الاتصال العالمي والحوسبة عالية الكثافة. تحسن الاستثمارات الكبيرة القدرة التنافسية وتجذب الشركات متعددة الجنسيات. يعزز ارتفاع التطبيقات الهجينة والسحابية الأصلية الطلب على النظم البيئية الضخمة. ينظر المستثمرون إلى توسعات الخدمات الضخمة كتيارات إيرادات موثوقة طويلة الأجل. يظل هذا القطاع محورياً في الاستراتيجيات الرقمية العالمية.

دمج المراقبة الذكية والأتمتة لتحقيق الكفاءة التشغيلية

تعيد الأتمتة تشكيل الاستراتيجيات التشغيلية في مراكز البيانات. يتبنى سوق مراكز البيانات اليابانية أدوات إدارة البنية التحتية لمراكز البيانات (DCIM) والتنسيق المدفوع بالذكاء الاصطناعي وأدوات المراقبة التنبؤية. يحسن ذلك وقت التشغيل، ويعزز التحكم في التكاليف، ويُحسن استخدام الموارد. تتنبأ أنظمة الإدارة المدعومة بالذكاء الاصطناعي بالأعطال وتقلل من وقت التوقف. تدعم الأتمتة الاستدامة من خلال تحسين التبريد وتدفقات الطاقة. تستخدم الشركات أدوات التنسيق لتحقيق توازن أعباء العمل عبر البيئات الهجينة. يعزز ذلك مرونة البنية التحتية وخفة الحركة. تقدم العمليات الذكية قابلية التوسع وتتماشى مع الأولويات الرقمية المتطورة.

توسع خدمات الاستضافة المشتركة والربط البيني للشركات

تكتسب خدمات الاستضافة المشتركة زخماً بين الشركات المتوسطة الحجم. تفضل الشركات إدارة البيانات الآمنة والمرنة من خلال المرافق المشتركة. يقلل ذلك من النفقات الرأسمالية ويعزز الاتصال. توفر مراكز الاستضافة المشتركة فرص الربط البيني مع شبكات الاتصالات والسحابة. يعزز مقدمو الخدمات محافظ خدماتهم مع الخدمات المدارة والوصول المباشر إلى السحابة. يؤدي الاعتماد المتزايد للشركات على استراتيجيات السحابة المتعددة إلى تعزيز تبني الاستضافة المشتركة. تدعم النظم البيئية للربط البيني التعاون الأسرع وتطبيقات الأعمال ذات زمن الانتقال المنخفض. يعزز هذا الاتجاه مكانة اليابان كمركز حيوي للشركات.

تحديات السوق

ارتفاع تكاليف الطاقة وقيود استدامة البنية التحتية

تشكل تكاليف الطاقة العالية تحدياً للمشغلين في سوق مراكز البيانات اليابانية. تزيد البنية التحتية كثيفة الطاقة من النفقات التشغيلية وتؤثر على الربحية. تضغط على مقدمي الخدمات لاعتماد مصادر متجددة وتبريد متقدم. تواجه المراكز الحضرية مساحة محدودة للمرافق الكبيرة الجديدة. يشكل تحقيق التوازن بين إمدادات الطاقة ومتطلبات الاستدامة تحديات مستمرة. يواجه المشغلون تدقيقاً تنظيمياً بشأن انبعاثات الكربون. يحد ذلك من المرونة ويزيد من تكاليف الامتثال. يعد الطلب المتزايد على التقنيات الموفرة للطاقة أمراً حيوياً للحفاظ على القدرة التنافسية طويلة الأجل وجذب العملاء المهتمين بالبيئة.

نقص المواهب وزيادة متطلبات الأمن السيبراني

يؤثر نقص القوى العاملة الماهرة على نشر البنية التحتية والعمليات. تتطلب الأنظمة المتقدمة خبرة في الذكاء الاصطناعي والأتمتة والأمن السيبراني. يحد ذلك من قابلية التوسع ويؤخر مشاريع التوسع. تضيف التهديدات السيبرانية المتزايدة تعقيداً، مما يتطلب دفاعات أقوى ومراقبة. تواجه الشركات ضغوطاً متزايدة لحماية المعلومات الحساسة. يواجه سوق مراكز البيانات اليابانية احتياجات استثمارية أعلى في أطر الأمن السيبراني. يؤدي ذلك إلى زيادة التكاليف ويتطلب شراكات قوية مع بائعي الأمن. تظل فجوات المواهب والمخاطر السيبرانية عقبات كبيرة للاستدامة طويلة الأجل.

فرص السوق

توسع الذكاء الاصطناعي وإنترنت الأشياء وأعباء العمل عالية الأداء يخلق إمكانات للنمو

يقدم سوق مراكز البيانات في اليابان فرص نمو في مجالات الذكاء الاصطناعي، وإنترنت الأشياء، وأعباء العمل المدفوعة بالحوسبة عالية الأداء. يستفيد من ذلك الشركات التي تسعى إلى بنية تحتية ذات زمن استجابة منخفض للعمليات الحيوية. يدفع تبني الذكاء الاصطناعي في الرعاية الصحية، والتصنيع، والخدمات المالية الطلب على المرافق القابلة للتوسع. تخلق أجهزة إنترنت الأشياء حركة مرور بيانات متزايدة عبر الأنظمة البيئية المتصلة. تعزز الاستثمارات في الحوسبة عالية الأداء والحافة القدرة التنافسية الوطنية. توسع الشركات العالمية شراكاتها مع الشركات اليابانية لاقتناص هذه الفرص. تحقق الشركات والمستثمرون عوائد استراتيجية طويلة الأجل من خلال التوافق مع هذا المسار النمو.

تعزيز جاذبية السوق من خلال التبني المشترك للبنية التحتية الخضراء

يقوم مقدمو خدمات الاستضافة المشتركة بتوسيع خدماتهم بميزات الاتصال الهجين والأمان. تقدر الشركات توفير التكاليف والوصول المباشر إلى السحابة. يدعم ذلك الشركات الصغيرة والمتوسطة التي تهدف إلى إدارة تكنولوجيا المعلومات القابلة للتوسع. تعزز مراكز البيانات الخضراء المدعومة بالطاقة المتجددة جاذبية المستثمرين. يقوم المشغلون بمواءمة البنية التحتية مع الأهداف المستدامة. يخلق هذا تمايزًا في بيئة تنافسية. تفضل الشركات المرافق المتوافقة مع البيئة للامتثال وسمعة العلامة التجارية. تعزز هذه الفرص دور اليابان في البنية التحتية العالمية للبيانات.

تقسيم السوق

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في اليابان بسبب الطلب القوي على الخوادم، والشبكات، وأنظمة الطاقة. تستثمر الشركات في حلول التبريد والأمان للحفاظ على وقت التشغيل والكفاءة. ينمو تبني البرمجيات مع أدوات إدارة مراكز البيانات، والافتراضية، وأدوات المراقبة التي تدعم الأتمتة. تتوسع الخدمات بسرعة مع لعب الاستشارات، والخدمات المدارة، والتكامل أدوارًا حيوية. يظل النمو في الأجهزة ثابتًا، لكن الخدمات تمثل مصادر دخل متكررة. تعزز الابتكارات في البرمجيات الرؤى في الوقت الحقيقي وتحسين العمليات. معًا، تحدد هذه القطاعات مشهد نمو متوازن.

حسب نوع مركز البيانات

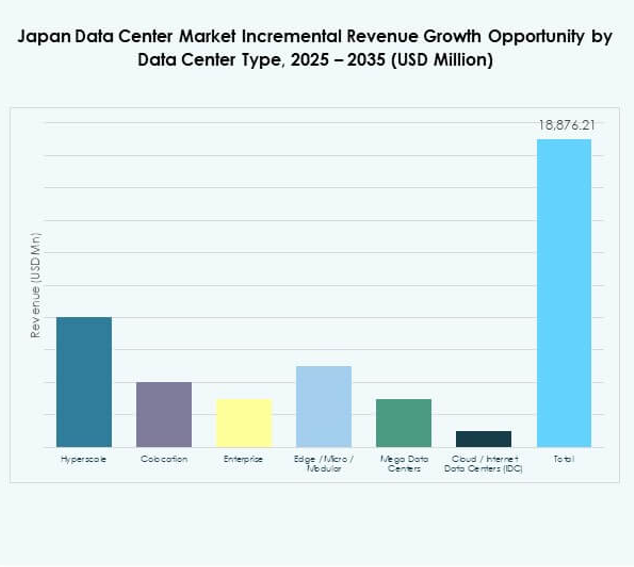

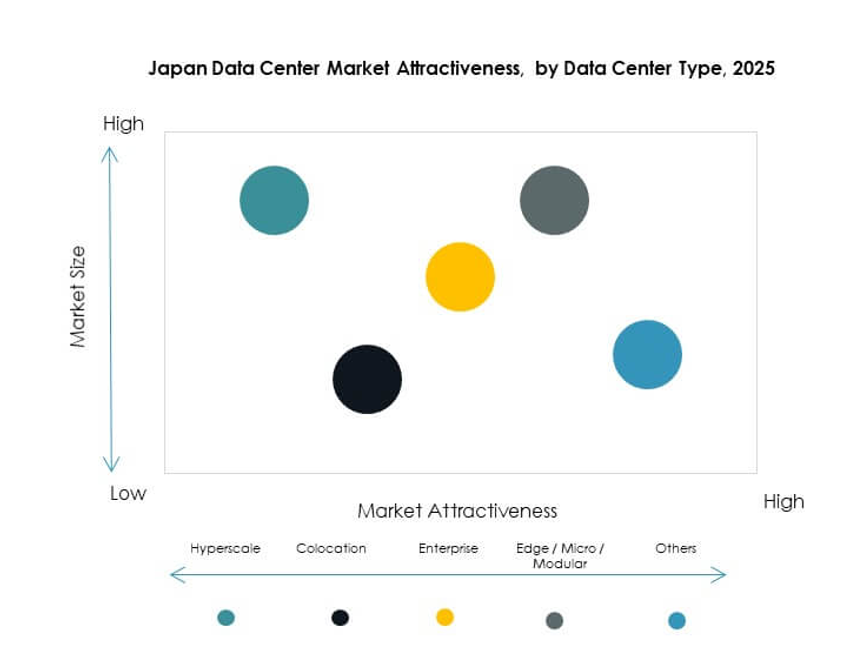

تحتل المرافق فائقة النطاق موقعًا رائدًا بسبب استثمارات مزودي السحابة العالمية. تخدم مراكز البيانات المشتركة الشركات المتوسطة الحجم بالمرونة وتوفير التكاليف. تدعم مراكز البيانات المؤسسية أعباء العمل الحرجة التي تتطلب التحكم الداخلي. تكتسب الحلول الحافة والوحدات النمطية زخمًا لتطبيقات الجيل الخامس وإنترنت الأشياء. توسع مراكز البيانات الضخمة السعة في طوكيو وأوساكا. تدعم مراكز البيانات السحابية والإنترنت تبني السحابة المتعددة الجنسيات. يشهد سوق مراكز البيانات في اليابان نموًا في المرافق فائقة النطاق كعامل رئيسي، بينما تظهر عمليات النشر الحافة والوحدات النمطية كمسرعات مستقبلية.

حسب نموذج النشر

تهيمن النماذج الهجينة بسبب المرونة والتوازن بين الأمان والقابلية للتوسع. يكتسب النشر القائم على السحابة زخمًا مع الشركات الصغيرة والمتوسطة والشركات الناشئة. تظل النماذج المحلية ذات صلة في الصناعات التي تتطلب سيادة البيانات. تدمج الشركات بشكل متزايد الإعدادات الهجينة لإدارة أعباء العمل بسلاسة. توفر المنصات السحابية المرونة، بينما تضمن النماذج الهجينة التحكم والامتثال. تدعم الأنظمة المحلية أعباء العمل الحرجة في الحكومة والدفاع. يبرز سوق مراكز البيانات في اليابان تبني النماذج الهجينة كأكثر النماذج استراتيجية. يتماشى ذلك مع تحول تكنولوجيا المعلومات المؤسسي المتطور.

حسب حجم المؤسسة

تسيطر الشركات الكبرى على الطلب بسبب احتياجات تكنولوجيا المعلومات المعقدة والعمليات العالمية. فهي تدفع لاعتماد مراكز البيانات المشتركة، والهجينة، والضخمة. تتوسع الشركات الصغيرة والمتوسطة بسرعة من خلال الاستفادة من الخدمات السحابية والمشتركة. يتيح ذلك توفير التكاليف والمرونة التشغيلية. تساهم الشركات الصغيرة والمتوسطة بشكل كبير في تبني الحوسبة الطرفية. تشكل الشركات الكبرى الطلب في أعباء العمل المتعلقة بالذكاء الاصطناعي والبيانات الضخمة. تحفز الشركات الصغيرة والمتوسطة النمو في التطبيقات السحابية الأصلية. يكمل كلا القطاعين بعضهما البعض، مما يعزز استقرار الصناعة على المدى الطويل.

حسب التطبيق / حالة الاستخدام

تقود تكنولوجيا المعلومات والاتصالات التطبيقات بسبب الاعتماد القوي على البنية التحتية الرقمية. يتبعها القطاع المالي والمصرفي بسبب احتياجات الأمان والامتثال العالية. تركز الحكومة والدفاع على السيادة والمرونة في العمليات. تستفيد الرعاية الصحية من مراكز البيانات للسجلات الرقمية والتشخيصات المدفوعة بالذكاء الاصطناعي. يتطلب قطاع التجزئة والتجارة الإلكترونية أنظمة قابلة للتوسع للمنصات عبر الإنترنت. يقود الإعلام والترفيه حركة المرور من البث والألعاب. يدمج التصنيع إنترنت الأشياء والأتمتة. يشهد سوق مراكز البيانات في اليابان هيمنة تكنولوجيا المعلومات والاتصالات، مع اكتساب الرعاية الصحية والتجارة الإلكترونية زخماً.

حسب صناعة المستخدم النهائي

تهيمن مزودي الخدمات السحابية على اعتماد البنية التحتية. تعتمد الشركات على الحلول الهجينة والمشتركة للمرونة. ينمو مقدمو الخدمات المشتركة حيث تفضل الشركات الصغيرة والمتوسطة الحلول المشتركة. توسع الوكالات الحكومية الطلب على تخزين البيانات المحلي. تساهم صناعات أخرى مثل التعليم والطاقة في تنويع نمو السوق. يستفيد سوق مراكز البيانات في اليابان من هيمنة مزودي الخدمات السحابية العالمية بينما تعزز الوكالات الوطنية الطلب. تشكل قطاعات المستخدم النهائي أنماط الطلب بمساهمات متوازنة من قطاعات متعددة.

رؤى إقليمية

منطقة طوكيو تتصدر بحصة سوقية تبلغ 58%

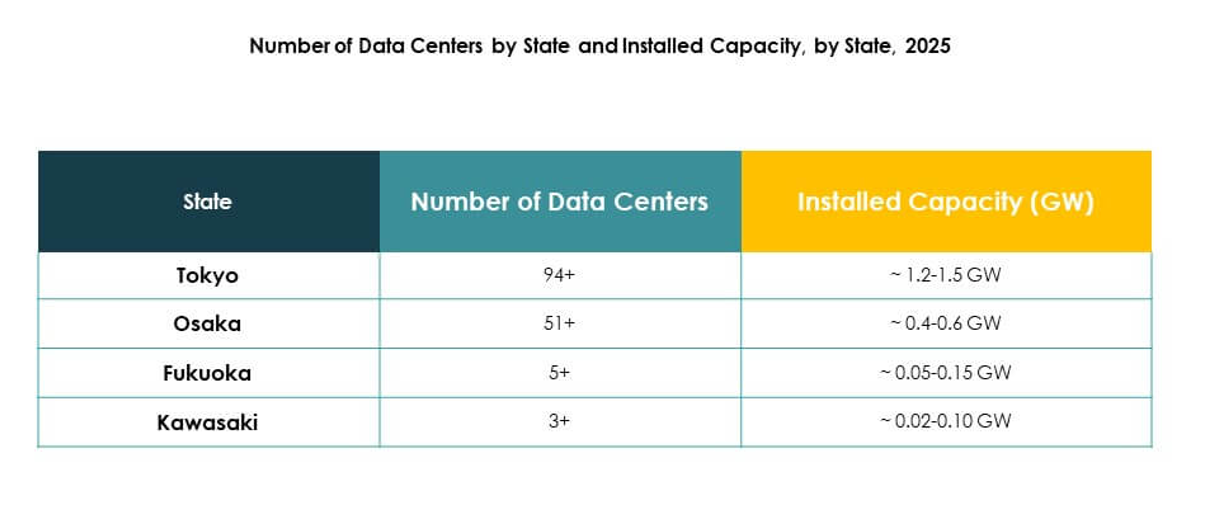

تهيمن طوكيو على سوق مراكز البيانات في اليابان بحصة تبلغ 58%، مدفوعة بكثافة الشركات والاتصال العالمي. تعمل كقطب مالي وبوابة رئيسية لمزودي الخدمات الضخمة. يدعم الطلب الحضري المرافق الكبيرة مع مداخل سحابية مباشرة. تستفيد من بنية تحتية للاتصالات متفوقة ودعم تنظيمي. يفضل المستثمرون طوكيو للمشاريع الاستراتيجية طويلة الأجل. تعزز المدينة دورها كمركز رقمي للبلاد. تظل المحور المركزي للابتكار وخدمات البيانات الدولية.

- على سبيل المثال، في منتصف عام 2023، أطلقت شركة Equinix مركز البيانات TY13x في طوكيو، حيث يوفر 8 ميغاواط من طاقة تكنولوجيا المعلومات في مرحلته الأولية ويشمل تدابير كفاءة الطاقة المتقدمة لدعم عمليات السحابة الضخمة.

منطقة أوساكا تظهر بحصة سوقية تبلغ 27%

تحمل أوساكا حصة تبلغ 27%، مدعومة بالشركات الإقليمية وطلب التعافي من الكوارث. توازن البنية التحتية الوطنية من خلال تكملة تركيز طوكيو. تغذي القواعد الصناعية والتصنيعية القوية اعتماد البيانات الإقليمية. تجذب أوساكا الاستثمارات الضخمة لتوسيع السعة. كما تدعم الشركات التي تحتاج إلى زمن انتقال منخفض في جميع أنحاء غرب اليابان. يعتمد سوق مراكز البيانات في اليابان على أوساكا كنسخة احتياطية ومحور ثانوي. توسع المدينة دورها في تبني الحلول المشتركة والسحابية.

- على سبيل المثال، يوفر مركز البيانات KIX11 لشركة Digital Realty في أوساكا سعة طاقة تكنولوجيا المعلومات تبلغ 28 ميغاواط ويمتد على مساحة تقارب 86,000 قدم مربع، ويخدم العملاء الرئيسيين من الشركات والسحابة في منطقة كانساي.

مناطق أخرى تتوسع بحصة سوقية تبلغ 15%

تمثل مناطق أخرى بما في ذلك فوكوكا، سابورو، وناجويا نسبة 15٪ من الحصة. تجذب هذه المناطق الاهتمام لنشر الحافة والبنية التحتية المحلية. تستهدف الشركات المرافق الموزعة للمدن الذكية، إنترنت الأشياء، والنظم البيئية المتصلة. يدعم ذلك المرونة الوطنية وينشر البنية التحتية خارج المراكز الحضرية. يقلل النمو الإقليمي من المخاطر الناتجة عن الاعتماد المفرط على المدن. يستكشف المستثمرون المرافق المعيارية للفرص القابلة للتوسع. تعزز هذه المناطق التغطية الوطنية مع تنويع نمو البنية التحتية.

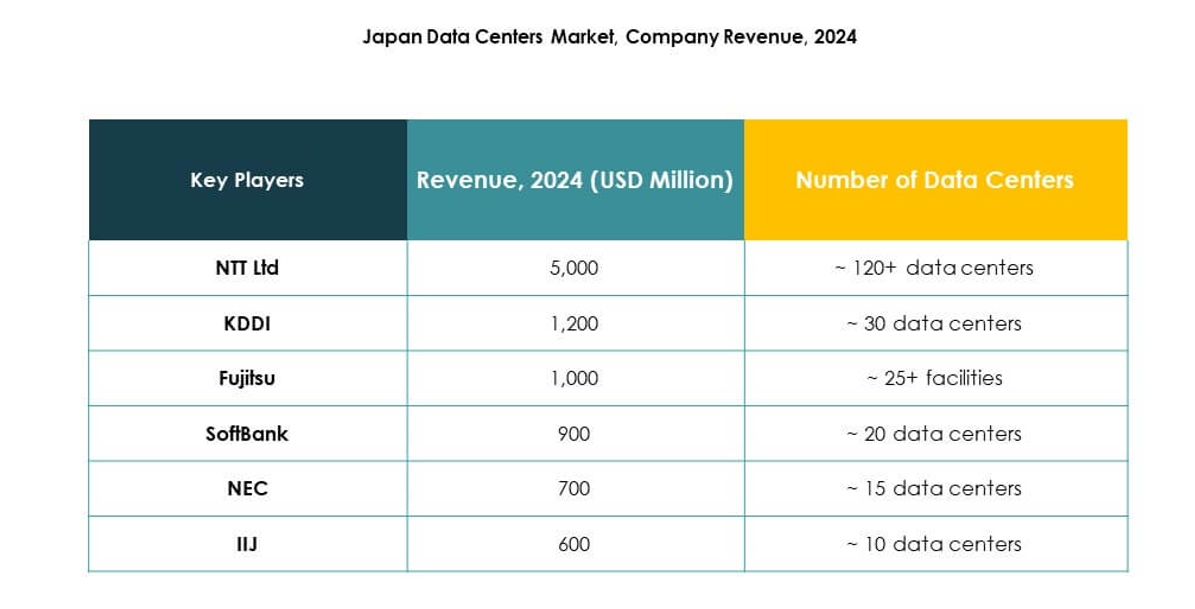

رؤى تنافسية:

- شركة KDDI

- شركة فوجيتسو المحدودة

- مجموعة سوفت بنك كورب.

- شركة NEC

- مبادرة الإنترنت اليابانية (IIJ)

- جي إم أو جلوبال ساين

- ديجيتال ريالتي تراست، إنك.

- شركة NTT للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك. (AWS)

- جوجل ذ.م.م (شركة ألفابت)

يتميز سوق مراكز البيانات في اليابان بمزيج تنافسي من القادة المحليين والجهات العالمية الكبرى. يتشكل السوق بواسطة NTT للاتصالات وKDDI، اللتين تهيمنان بحلول استضافة مشتركة وحلول مؤسسية واسعة النطاق. تعزز مقدمو الخدمات العالميون مثل AWS، مايكروسوفت، وجوجل وجودهم من خلال مرافق سحابية ضخمة في طوكيو وأوساكا. تستفيد فوجيتسو، سوفت بنك، وNEC من الشبكات المؤسسية وقدرات تكنولوجيا المعلومات والاتصالات لدفع النمو. توسع ديجيتال ريالتي قدرة الاتصال البيني والاستضافة المشتركة بالجملة، بينما تتخصص IIJ وGMO GlobalSign في الاستضافة الآمنة والخدمات المدارة. تركز المنافسة على النشر الهجين، الاستدامة، والبنية التحتية الموفرة للطاقة. يدفع ذلك الشركات للتميز من خلال الامتثال المحلي، الاتصال المتقدم، ومحافظ الخدمات المبتكرة التي تتماشى مع طلب اليابان على التحول الرقمي والمرونة طويلة الأمد.التطورات الأخيرة:

- في سبتمبر 2025، أعلنت شركة Keppel DC REIT عن استحواذها على مركز بيانات طوكيو 3 في مدينة إنزاي، منطقة طوكيو الكبرى، مقابل 707 مليون دولار سنغافوري. المرفق مؤجر بالكامل لجهة عالمية كبرى لمدة 15 عامًا ومن المتوقع أن يعزز مرونة وحجم محفظة Keppel DC REIT، مما يمثل ثاني استحواذ رئيسي لها في السوق اليابانية هذا العام.

- في أغسطس 2025، أكملت EdgeConneX استحواذها على موقع مركز البيانات الثاني لها في اليابان، الواقع في مناطق أوساكا الكبرى وياواتا. سيوفر هذا الموقع الجديد 150 ميجاوات إضافية من الطاقة عند الانتهاء، مما يرفع إجمالي قدرة منصة مركز البيانات للشركة في اليابان إلى 350 ميجاوات. تم بناء المرفق لدعم الأحمال المتقدمة، بما في ذلك نشر الذكاء الاصطناعي ووحدات معالجة الرسومات، مما يبرز التزام EdgeConneX بالبنية التحتية عالية الأداء في سوق مراكز البيانات سريع النمو.

- في يونيو 2025، وسعت شركة KDDI بصمتها في مراكز البيانات في اليابان من خلال الإعلان عن شراكات مع مقدمي خدمات السحابة الرئيسيين لتعزيز خيارات الاتصال داخل مراكز بيانات TELEHOUSE طوكيو، بهدف دعم الطلب المتزايد على الحلول السحابية الهجينة والمتعددة في المنطقة.

- في أبريل 2024، أطلقت شركة فوجيتسو المحدودة خدمتها الجديدة “السحابة السيادية لفوجيتسو” في اليابان، مما يمكن الشركات من استضافة البيانات الحيوية داخل البلاد للامتثال للوائح إقامة البيانات المتزايدة وتعزيز معايير الأمان.