الملخص التنفيذي:

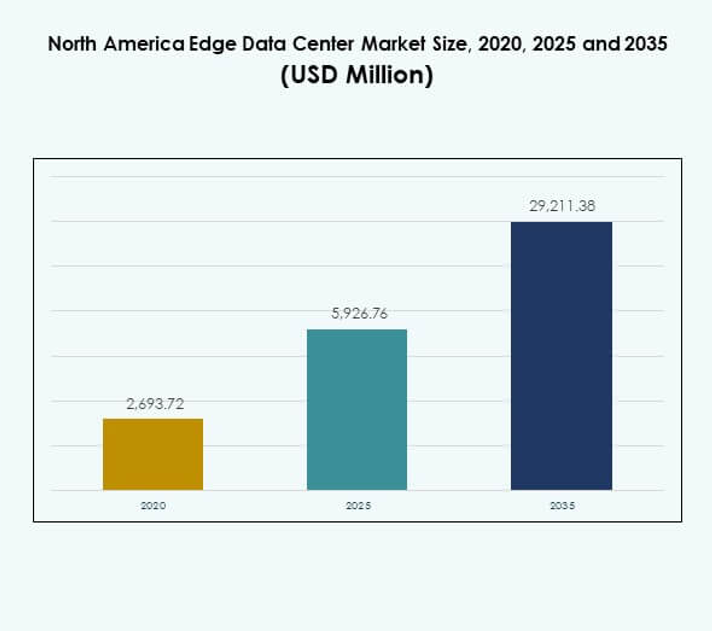

تم تقييم حجم سوق مراكز بيانات الحافة في أمريكا الشمالية بمبلغ 2,693.72 مليون دولار أمريكي في عام 2020، ومن المتوقع أن يصل إلى 5,926.76 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يبلغ 29,211.38 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.15% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز بيانات الحافة في أمريكا الشمالية 2025 |

5,926.76 مليون دولار أمريكي |

| سوق مراكز بيانات الحافة في أمريكا الشمالية، معدل النمو السنوي المركب |

17.15% |

| حجم سوق مراكز بيانات الحافة في أمريكا الشمالية 2035 |

29,211.38 مليون دولار أمريكي |

تسهم التحول الرقمي السريع، وتوسع بنية تحتية الجيل الخامس، والاعتماد المتزايد على التطبيقات المدعومة بالذكاء الاصطناعي في نمو السوق. تقوم الشركات بنشر مرافق الحافة لتقليل التأخير، وتحسين عرض النطاق الترددي، وتعزيز أمان البيانات. يعزز الابتكار في التصاميم المعيارية، والتبريد السائل، والأتمتة كفاءة العمليات. السوق يحمل أهمية استراتيجية للمستثمرين والشركات التي تسعى إلى معالجة البيانات بشكل أسرع، والحوسبة المحلية، والتوسع التنافسي عبر الصناعات.

تهيمن الولايات المتحدة على السوق الإقليمية بسبب الاعتماد الواسع على السحابة، والبنية التحتية القوية للاتصالات، والانتشار السريع للجيل الخامس. تظهر كندا من خلال التوسع الرقمي المدعوم من الحكومة ومبادرات توطين البيانات، بينما تشهد المكسيك نموًا مستقرًا مع زيادة الاتصال الصناعي وتحديث الاتصالات. تساهم كل منطقة فرعية بشكل فريد في تعزيز النظم البيئية الرقمية ومعالجة البيانات الموزعة.

محركات السوق

التوسع السريع في بنية تحتية الجيل الخامس والطلب على الاتصال منخفض التأخير

يدفع نشر شبكات الجيل الخامس عبر المنطقة استثمارات واسعة النطاق في بنية الحوسبة المحلية. يستفيد سوق مراكز بيانات الحافة في أمريكا الشمالية من مشغلي الاتصالات الذين يدمجون مرافق الحافة لمعالجة البيانات بالقرب من المستخدمين النهائيين. يتيح ذلك تأخيرًا منخفضًا للغاية للتطبيقات مثل المركبات الذاتية القيادة، والواقع المعزز/الافتراضي، والجراحات عن بُعد. يعزز تكامل الحوسبة الحافة متعددة الوصول (MEC) الشبكات المحمولة ويدعم اعتماد إنترنت الأشياء الضخم. تضع الحكومات والجهات الخاصة أولوية لترقيات البنية التحتية لضمان الاتصال السلس. يعزز هذا التحول تجربة المستخدم ويقلل الاعتماد على المراكز الضخمة البعيدة. يقوي موثوقية الشبكة ويسرع التحول الرقمي.

- على سبيل المثال، تعاونت AT&T وGoogle Cloud لتقديم خدمات الحوسبة الحافة متعددة الوصول (MEC) في الولايات المتحدة، حيث يجمع بين شبكة الجيل الخامس والألياف من AT&T مع Google Distributed Cloud Edge لتوفير قدرات معالجة محلية منخفضة التأخير لتطبيقات المؤسسات عبر قطاعات مثل التصنيع والتجزئة.

اعتماد الذكاء الاصطناعي وأعباء العمل المكثفة للبيانات

تتطلب أحمال العمل المدفوعة بالذكاء الاصطناعي معالجة بيانات أسرع وبيئات حوسبة موزعة. يكتسب سوق مراكز البيانات الطرفية في أمريكا الشمالية زخماً حيث تعالج الشركات البيانات على الحافة لاتخاذ قرارات في الوقت الحقيقي. يدعم التطبيقات الذكية في قطاعات التصنيع والرعاية الصحية والتجزئة. يعزز التكامل مع مسرعات الذكاء الاصطناعي ووحدات معالجة الرسوم الكفاءة التشغيلية. الحاجة إلى الحوسبة عالية الأداء بالقرب من مصادر البيانات تقلل من زمن الاستجابة واستخدام النطاق الترددي. تقوم الشركات بنشر العقد الطرفية لتحسين التحليلات التنبؤية وعمليات الأتمتة. يقوم مقدمو خدمات السحابة بتوسيع البنى الهجينة لإدارة مجموعات البيانات الكبيرة للذكاء الاصطناعي بفعالية. يدعم هذا التحول العمليات القابلة للتوسع والذكية.

الأهمية المتزايدة للبنية التحتية المستدامة والموفرة للطاقة

تعيد المبادرات المستدامة تشكيل استراتيجيات الاستثمار في جميع أنحاء المنطقة. يشهد سوق مراكز البيانات الطرفية في أمريكا الشمالية اعتمادًا متزايدًا على تكامل الطاقة المتجددة وتقنيات التبريد المتقدمة. يساعد ذلك المشغلين في تقليل البصمة الكربونية والامتثال للأنظمة البيئية. تحسن أنظمة التبريد السائل وتحسين الطاقة المعتمد على الذكاء الاصطناعي من استخدام الطاقة. تصمم الشركات مرافق معيارية توازن بين الأداء وكفاءة الطاقة. تعزز مراكز البيانات الخضراء سمعة العلامة التجارية وتجذب المستثمرين المهتمين بالبيئة. يزيد التركيز على الانبعاثات الصفرية من عقود شراء الطاقة المتجددة. وهكذا تصبح الاستدامة عاملاً محدداً في التنافسية طويلة الأجل.

- على سبيل المثال، في أبريل 2025، تم الاعتراف بـ EdgeConneX من قبل تقرير الأثر البيئي لهيكل الأبحاث كواحدة من أفضل مشغلي مراكز البيانات المستدامة، حيث حققت استخدامًا بنسبة 100% للطاقة المتجددة عبر أكثر من 80 منشأة عالمية وحافظت على الحياد الكربوني لانبعاثات النطاق 1 والنطاق 2.

التعاون الاستراتيجي وتكامل نظام السحابة

تسرع التعاونات بين مقدمي الخدمات السحابية وشركات الاتصالات والشركات الابتكار. يستفيد سوق مراكز البيانات الطرفية في أمريكا الشمالية من المشاريع المشتركة التي تجمع بين الخبرة في الاتصال والحوسبة. يسمح ذلك للشركات بنشر شبكات موزعة بأداء متسق. تضمن التحالفات الاستراتيجية التكامل السلس بين المرافق الأساسية والطرفية. توسع الشراكات بين الشركات الضخمة ومشغلي مراكز البيانات المحلية الوصول إلى الموارد القابلة للتوسع. يحسن التركيز على التشغيل البيني والهياكل المفتوحة من مرونة الخدمة. يعزز ذلك قدرة النظام البيئي على تلبية أحمال العمل الرقمية المتنوعة. يعزز التعاون المرونة ويدعم النمو الاقتصادي الإقليمي.

اتجاهات السوق

النمو في نشر المرافق الطرفية المعيارية والمسبقة الصنع

أصبحت نماذج البناء المعيارية والمسبقة الصنع مفضلة للنشر السريع. يشهد سوق مراكز البيانات الطرفية في أمريكا الشمالية طلبًا على مرافق قابلة للتوسع مصممة لتلبية متطلبات الحوسبة الديناميكية. يسمح ذلك للمشغلين بتوسيع السعة دون جداول زمنية طويلة للبناء. تحسن الوحدات المسبقة الصنع من كفاءة التكلفة وتقلل من الاضطرابات في الموقع. يقدم البائعون حلولاً حاوية لتوفير المرونة عبر المناطق الحضرية والريفية. يعزز هذا الاتجاه سرعة النشر مع الحفاظ على جودة متسقة. يدعم التصنيع المسبق أيضًا استعادة الكوارث وعمليات المواقع المؤقتة. يساهم في تطوير البنية التحتية المرنة عبر القطاعات.

تكامل الحافة مع البنية التحتية للسحابة والشبكة الأساسية

تندمج مرافق الحافة بشكل متزايد في بنى هجينة ومتعددة السحابة أوسع. يستفيد سوق مراكز بيانات الحافة في أمريكا الشمالية من تزامن أحمال العمل بين العقد المحلية والسحب المركزية. يضمن تدفق بيانات متسق واستغلالًا أمثل للموارد. تكتسب الشركات مرونة من خلال توزيع التطبيقات عبر طبقات الشبكة. يعزز التكامل الموثوقية للتطبيقات الحساسة للزمن مثل الأتمتة الصناعية. يركز مقدمو الخدمات على واجهات برمجة التطبيقات المفتوحة والتوافق عبر المنصات. يقود الاتجاه الابتكار في برامج التنسيق وإدارة أحمال العمل الذكية. يتيح تجربة سلسة للمؤسسات التي تعتمد على الحوسبة الحافة.

التطورات في التبريد السائل وتصميمات الطاقة عالية الكثافة

تحسن الابتكارات التكنولوجية في أنظمة التبريد الكفاءة التشغيلية. يتبنى سوق مراكز بيانات الحافة في أمريكا الشمالية أنظمة التبريد السائل والانغماس لدعم الأرفف عالية الكثافة. يقلل من الاعتماد على الأنظمة التقليدية القائمة على الهواء ويقلل من هدر الطاقة. يقوم مشغلو مراكز البيانات بتنفيذ مراقبة تعتمد على الذكاء الاصطناعي لتحسين التحكم في درجة الحرارة. يعزز اعتماد المواد المتقدمة وطرق تبادل الحرارة من طول عمر المعدات. تحسن هذه الحلول الاستدامة ومقاييس الأداء. يدعم تكامل أنظمة UPS الموفرة للطاقة أحمال العمل الأعلى. يضمن عمليات متسقة حتى تحت ضغط حركة البيانات المتزايدة.

التركيز المتزايد على أمن الحافة والامتثال التنظيمي

تظل الأمن السيبراني أولوية قصوى عبر النشر الإقليمي. يركز سوق مراكز بيانات الحافة في أمريكا الشمالية على التشفير المتقدم، وإطارات العمل ذات الثقة الصفرية، وكشف التهديدات المعتمد على الذكاء الاصطناعي. يحمي الأصول الموزعة ضد التهديدات السيبرانية المتزايدة. تشكل اللوائح المتعلقة بإقامة البيانات والخصوصية قرارات الاستثمار. يتماشى المشغلون مع إطارات العمل مثل NIST وISO 27001 لضمان الامتثال. يقلل الاتصال الآمن وتقسيم الشبكة من التعرض للمخاطر. يطور البائعون مراقبة متكاملة لاكتشاف الاختراقات في الوقت الفعلي. يعزز التركيز على المرونة ثقة المستثمرين والثقة التشغيلية.

تحديات السوق

النفقات الرأسمالية العالية وغياب التوحيد القياسي في النشر

تشكل تكاليف البنية التحتية العالية تحديًا كبيرًا للمشغلين والمستثمرين. يتطلب سوق مراكز بيانات الحافة في أمريكا الشمالية استثمارات كبيرة مقدمة في الطاقة والتبريد وتكامل الشبكة. يخلق حواجز أمام الشركات الصغيرة والمتوسطة لدخول القطاع. يعقد نقص معايير التصميم الموحدة التوافق بين البائعين. تبطئ نماذج النشر المجزأة من قابلية التوسع وتزيد من تعقيدات الصيانة. تواجه المناطق الريفية تكاليف إضافية بسبب محدودية الاتصال وقيود اللوجستيات. يجب على المشغلين موازنة جداول عائد الاستثمار مع الضغط التنافسي المتزايد. يحد غياب التوحيد القياسي على مستوى الصناعة من نمو النظام البيئي الموحد.

قيود إمدادات الطاقة والمشهد التنظيمي المعقد

يزيد استهلاك الطاقة المتزايد لمراكز البيانات الحافة من الضغط على المرافق الإقليمية. يواجه سوق مراكز البيانات الحافة في أمريكا الشمالية تحديات بسبب محدودية توفر الطاقة المتجددة في بعض الولايات. يتطلب ذلك شراكات مستدامة مع الشبكات وابتكارات كفاءة الطاقة. تؤدي عمليات التصريح المعقدة إلى تأخير تطوير المواقع والتوسع. تزيد الاختلافات الإقليمية في قوانين الخصوصية واللوائح من أعباء الامتثال. يتطلب دمج المصادر المتجددة ترقيات في البنية التحتية وتنسيقًا مع المرافق. تضيف التكاليف التشغيلية العالية واللوائح الكربونية المتطورة ضغطًا على الربحية. تظل موثوقية الطاقة والامتثال عقبات رئيسية أمام التوسع المستمر.

فرص السوق

التوسع في المدن الذكية وإنترنت الأشياء والنظم البيئية المتصلة

تفتح مبادرات المدن الذكية وتوسع إنترنت الأشياء الصناعي آفاق نمو جديدة. يدعم سوق مراكز البيانات الحافة في أمريكا الشمالية إدارة المرور الذكية والمركبات المتصلة وشبكات السلامة العامة. يعالج كميات كبيرة من البيانات بالقرب من أجهزة الاستشعار والنقاط النهائية. يحسن هذا القرب الاستجابة والموثوقية. تعزز الاستثمارات الحكومية في البنية التحتية الذكية الطلب الإقليمي. تمكن مرافق الحافة المدن من تبني حلول مدعومة بالذكاء الاصطناعي بكفاءة. يقود ذلك الابتكار عبر التنقل والطاقة والمرافق العامة. يضع الاتجاه الحوسبة الحافة كعنصر أساسي في تحول المدن.

زيادة الطلب المؤسسي على بنى السحابة الحافة الهجينة

يتسارع تبني السحابة الهجينة عبر الصناعات التي تسعى إلى المرونة والتحكم. يستفيد سوق مراكز البيانات الحافة في أمريكا الشمالية من الشركات التي تنشر أعباء العمل عبر البيئات السحابية والحافة. يحسن ذلك مرونة العمليات ويضمن استمرارية الأعمال. تستفيد الشركات من النماذج الموزعة لتعزيز الأداء لتطبيقات الذكاء الاصطناعي والتحليلات و5G. يركز مقدمو الخدمات على منصات الاتصال البيني التي تبسط إدارة الهجين. تدعم هذه الفرصة الحلول المخصصة لحالات الاستخدام المحددة. يعزز النهج الهجين التعاون بين الشركات الكبرى والشركات، مما يعزز الابتكار.

تقسيم السوق

حسب المكون

تهيمن الحلول على القطاع بسبب التبني العالي للبنية التحتية المعرفة بالبرمجيات وأدوات الأتمتة. يشهد سوق مراكز البيانات الحافة في أمريكا الشمالية طلبًا قويًا على أنظمة الإدارة والشبكات المتكاملة. تكمل الخدمات بما في ذلك التركيب والمراقبة والصيانة نمو الحلول. يركز البائعون على الأنظمة المدفوعة بالذكاء الاصطناعي للعمليات التنبؤية. يعزز الابتكار المستمر في تكامل الأجهزة والأمن السيبراني التنافسية. يعزز مقدمو الحلول القابلية للتوسع المعياري لتلبية أعباء العمل المؤسسية. يقوي الاتجاه موثوقية النظام البيئي الشاملة وأداء العمليات.

حسب نوع مركز البيانات

تحظى مراكز البيانات الحافة المشتركة بأكبر حصة بسبب الطلب المتزايد من الشركات ومقدمي الخدمات السحابية. يستفيد سوق مراكز البيانات الحافة في أمريكا الشمالية من نماذج البنية التحتية المشتركة القابلة للتوسع. تليها مراكز الحافة المدارة والسحابية، مدفوعة بالتبني الهجين. تظل مراكز البيانات المؤسسية ذات صلة بالصناعات المنظمة التي تتطلب التحكم في البيانات الحساسة. تقلل مراكز التجميع من تكاليف النشر وتمكن من دخول السوق بشكل أسرع. يوسع المشغلون عبر المناطق الحضرية والضواحي لتحسين التغطية. يدعم هذا القطاع توسع الحوسبة الموزعة عبر المنطقة.

حسب نموذج النشر

تهيمن عمليات النشر السحابية بسبب مزايا المرونة وقابلية التوسع. يشهد سوق مراكز البيانات الطرفية في أمريكا الشمالية نموًا في الأطر الهجينة التي تدمج الأنظمة المحلية. يوفر ذلك مرونة لتلبية احتياجات المؤسسات المتنوعة مع الحفاظ على التحكم في أعباء العمل الحرجة. تظل الحلول المحلية ضرورية للعمليات الحساسة للبيانات وقطاعات الحكومة. يعزز ظهور التطبيقات الأصلية للطرف الهجين النماذج الهجينة لتحقيق التوازن الأمثل. يقدم البائعون أدوات تنسيق لضمان قابلية التشغيل البيني لأعباء العمل. تعزز مرونة النشر من المرونة والاستدامة طويلة الأجل.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة هذا القطاع، مستفيدة من معالجة البيانات الموزعة لتعزيز العمليات الرقمية. يشهد سوق مراكز البيانات الطرفية في أمريكا الشمالية زيادة في التبني من قبل الشركات الصغيرة والمتوسطة من خلال النماذج المدارة والمودولية. يتيح ذلك التوسع بتكلفة فعالة وقدرات الإدارة عن بُعد. تدمج المؤسسات الكبيرة الذكاء الاصطناعي وإنترنت الأشياء على الحافة لتحسين تجربة العملاء. تتبنى الشركات الصغيرة والمتوسطة حلول السحابة والحافة للتنافس بفعالية في النظم الرقمية. يساهم دعم مقدمي الخدمات المدارة في تخفيف حواجز الدخول. تدفع الرقمنة المؤسسية الطلب المستمر عبر كلا الفئتين.

حسب التطبيق / حالة الاستخدام

تهيمن مراقبة الطاقة والمراقبة البيئية كتطبيقات حاسمة. يستخدم سوق مراكز البيانات الطرفية في أمريكا الشمالية هذه الأنظمة لضمان موثوقية العمليات وتحسين الكفاءة. يُظهر إدارة الأصول وتحليلات الأعمال نموًا قويًا بسبب الطلب على الأتمتة. يدعم إدارة السعة تخصيص أعباء العمل الديناميكية في الوقت الفعلي. يضمن تتبع البيانات في الوقت الفعلي الصيانة التنبؤية وضمان وقت التشغيل. يطور البائعون لوحات تحكم متقدمة تدمج طبقات مراقبة متعددة. تعزز هذه التطبيقات إدارة البنية التحتية المعتمدة على البيانات عبر القطاعات.

حسب صناعة المستخدم النهائي

يقود قطاع تكنولوجيا المعلومات والاتصالات السوق بأكبر حصة. يكتسب سوق مراكز البيانات الطرفية في أمريكا الشمالية زخمًا من مشغلي الشبكات الذين يقومون بترقية البنية التحتية للجيل الخامس والسحابة. تتبنى قطاعات الخدمات المالية والمصرفية والرعاية الصحية حلول الحافة للتعامل الآمن مع البيانات. تستخدم تجارة التجزئة والتجارة الإلكترونية هذه الحلول لتحليلات الوقت الفعلي وتفاعل العملاء. تعتمد قطاعات الطيران والدفاع والمرافق على الحافة لضمان استمرارية العمليات الحرجة. تتسارع التبني عبر الصناعات من خلال الابتكار ودعم السياسات. يعزز تنوع هذا القطاع من القدرة التنافسية الرقمية للمنطقة.

رؤى إقليمية

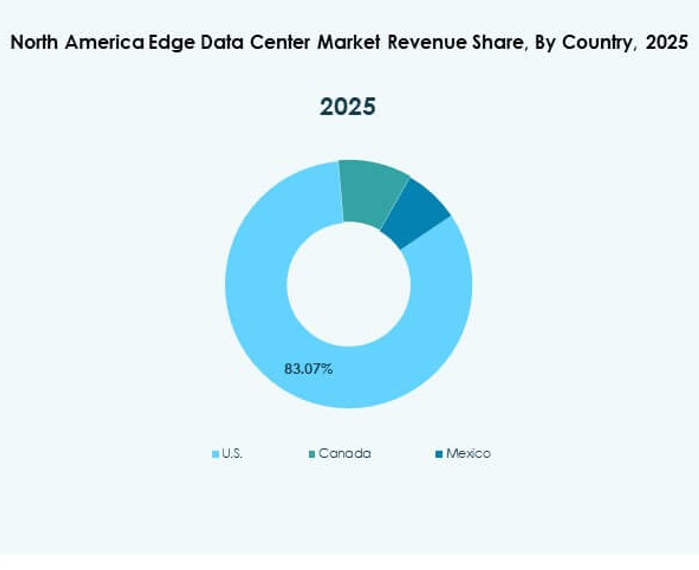

الولايات المتحدة: السوق الرائدة ببنية تحتية رقمية متقدمة (64% حصة)

تهيمن الولايات المتحدة على سوق مراكز البيانات الطرفية في أمريكا الشمالية بحصة 64%. تستفيد من مراكز الاتصال الكثيفة واستثمارات مقدمي الخدمات السحابية والتغطية الواسعة للجيل الخامس. تتركز عمليات النشر الطرفية في المدن الكبرى مثل دالاس وشيكاغو وشمال فرجينيا. يعزز التبني العالي للسحابة المؤسسية ومبادرات الذكاء الاصطناعي الطلب. يدعم النظام البيئي القوي لمقدمي الخدمات الضخمة وشركات الاتصالات تكامل الشبكات على مستوى البلاد. تحافظ على الريادة من خلال الابتكار المستمر والتوافق التنظيمي.

- على سبيل المثال، دخلت شركة Equinix في مشروع مشترك مع GIC وCPP Investments في أكتوبر 2024 لجمع ما لا يقل عن 15 مليار دولار لبناء مراكز بيانات xScale الضخمة في الولايات المتحدة، مع خطط لإنشاء عدة مجمعات تتجاوز كل منها 100 ميجاوات (MW) من قدرة الطاقة لتلبية الطلب على الذكاء الاصطناعي ومقدمي الخدمات السحابية.

كندا: سوق ناشئة مدفوعة بتوسع السحابة والاتصالات (23% حصة)

تحظى كندا بحصة 23% وتظهر نموًا قويًا بسبب برامج الرقمنة الوطنية. يزدهر سوق مراكز البيانات الطرفية في أمريكا الشمالية في كندا بفضل مشاريع البنية التحتية للبيانات المدعومة من الحكومة. تقوم شركات الاتصالات بنشر شبكات الحافة لتقليل وقت نقل البيانات. التطبيقات الذكية في التصنيع والرعاية الصحية تزيد من الطلب. تجذب المراكز الحضرية مثل تورونتو ومونتريال استثمارات كبيرة. يعزز التنافسية من خلال الاتصال السحابي عبر الحدود. يساهم التركيز الإقليمي على الاستدامة في توسيع مراكز البيانات المعتمدة على الطاقة النظيفة.

- على سبيل المثال، أعلنت شركة بيل كندا في مايو 2025 عن إطلاق Bell AI Fabric—وهي شبكة تبدأ بستة مراكز بيانات للذكاء الاصطناعي في كولومبيا البريطانية، توفر أكثر من 500 ميجاوات من سعة الحوسبة المعتمدة على الطاقة الكهرومائية، مع تحديد موعد تشغيل المنشأة الأولى في يونيو 2025 وGroq كشريك تقني رئيسي.

المكسيك: نظام بيئي متنامي للحافة مدعوم بتحديث الاتصالات (حصة 13%)

تحقق المكسيك حصة 13% مدعومة بتزايد الرقمنة الصناعية وتحديث الاتصالات. يستفيد سوق مراكز البيانات الطرفية في أمريكا الشمالية في المكسيك من القرب من مسارات السحابة الأمريكية وتزايد التجارة الإلكترونية. تدفع المبادرات الحكومية لتعزيز الاتصال عمليات نشر الحافة. تستثمر شركات الاستضافة المشتركة والشركات الضخمة في كويريتارو ومونتيري لأعباء العمل الحساسة للكمون. تمكّن عمليات نشر الجيل الخامس المتزايدة التطبيقات في الوقت الفعلي عبر اللوجستيات والتصنيع. يستمر في التطور كمركز استراتيجي للشبكات الرقمية في أمريكا اللاتينية.

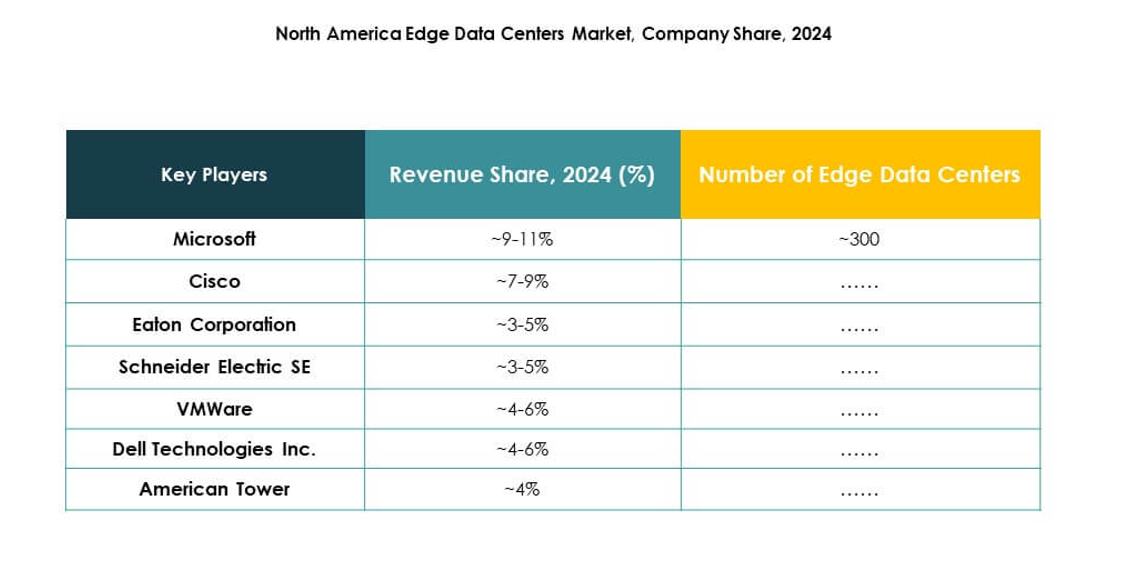

رؤى تنافسية:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower Corporation

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

يتميز سوق مراكز البيانات الطرفية في أمريكا الشمالية ببيئة تنافسية عالية يقودها مبتكرو التكنولوجيا ومقدمو البنية التحتية وشركات الخدمات السحابية. يتشكل السوق من خلال استراتيجيات التوسع السريع والنشر المعياري ودمج منصات الإدارة المدفوعة بالذكاء الاصطناعي. تعزز Microsoft وDell Technologies وVMware النظم البيئية السحابية الطرفية الهجينة، بينما تركز Schneider Electric وEaton على بنية تحتية للطاقة المستدامة. توسع EdgeConneX وCompass Datacenters الحضور الإقليمي من خلال مرافق استضافة مشتركة قابلة للتوسع وحرم جامعي يعمل بالطاقة المتجددة. تدفع Cisco وSixSq كفاءة الشبكة المعرفة بالبرمجيات للبيئات الطرفية الموزعة. تستفيد American Tower من أصول الأبراج لتوسيع تغطية الحافة المتنقلة. الابتكار المستمر والتحالفات تحدد القيادة السوقية والتنافسية الإقليمية.

التطورات الأخيرة:

- في أغسطس 2025، تعاونت EdgeConneX مع Lambda لتطوير أكثر من 30 ميجاوات من بنية تحتية لمراكز البيانات عالية الكثافة والممكّنة بالذكاء الاصطناعي في شيكاغو وأتلانتا، مستفيدة من تقنيات التبريد الهجينة لدعم أعباء العمل السحابية والذكاء الاصطناعي من الجيل التالي. ستكون منشأة شيكاغو جاهزة للخدمة في عام 2026، مما يؤكد التزام EdgeConneX بتقديم بنية تحتية قابلة للتوسع للذكاء الاصطناعي.

- في أبريل 2025، قدمت Dell Technologies ابتكارات بنية تحتية جديدة مصممة لمراكز البيانات الحديثة الجاهزة للذكاء الاصطناعي، بما في ذلك التطورات عبر خوادم PowerEdge ومحفظة تخزين PowerStore المصممة لمساعدة المؤسسات على تسريع التحديث للأعباء التقليدية والناشئة في البيئات الطرفية.