Resumé:

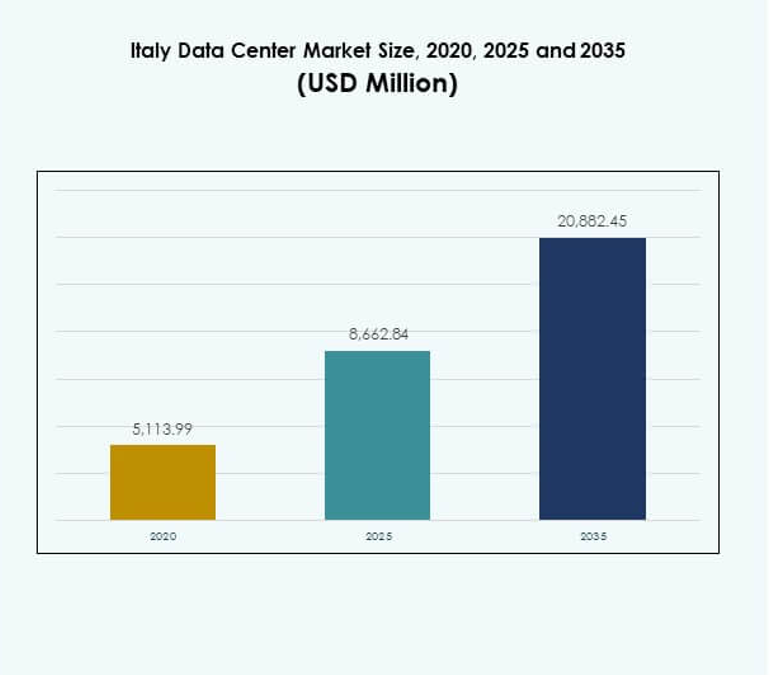

Markedet for datacentre i Italien blev vurderet til 5.113,99 millioner USD i 2020 til 8.662,84 millioner USD i 2025 og forventes at nå 20.882,45 millioner USD i 2035, med en CAGR på 9,16% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Italiens Datacenter Markedsstørrelse 2025 |

USD 8.662,84 Millioner |

| Italiens Datacenter Marked, CAGR |

9,16% |

| Italiens Datacenter Markedsstørrelse 2035 |

USD 20.882,45 Millioner |

Markedet udvikler sig på grund af øget adoption af cloud computing, edge-infrastruktur og AI-aktiverede tjenester. Virksomheder prioriterer skalerbare, modulære og energieffektive datacenterløsninger for at imødekomme voksende digitale krav. Innovation inden for automatisering, hybride modeller og vedvarende energikilder fremhæver sektorens udvikling. Det spiller en strategisk rolle i at støtte digital transformation, sikre datasuverænitet og tiltrække vedvarende investeringer fra både lokale og globale aktører.

Norditalien fører markedet med stærk konnektivitet og etablerede knudepunkter i Milano, hvilket gør det til den primære vækstregion. Centralitalien, med Rom som et fokuspunkt, er ved at blive et sekundært center drevet af regeringens og virksomheders adoption. Syditalien og øerne opbygger gradvist relevans gennem infrastrukturforbedringer, integration af vedvarende energi og EU-støttede projekter. Denne regionale balance styrker Italiens rolle i Europas digitale økosystem.

Markedsdrivere

Adoption af Cloud, AI og Edge Computing Accelererer Markedsekspansion

Markedet for datacentre i Italien bliver transformeret af hurtig adoption af cloud, AI og edge-løsninger. Virksomheder søger større skalerbarhed og ydeevne for at håndtere krævende arbejdsbelastninger. Investering i automatisering, maskinlæring og hybride modeller stiger støt. Det skaber muligheder for hyperscale og colocation-operatører til at skalere infrastruktur. Virksomheder adopterer avanceret køling og strømstyring for at reducere omkostninger. Investorer fokuserer på Italien på grund af dets ekspanderende digitale rygrad. Stærk politisk støtte og EU-finansiering accelererer modernisering på tværs af regioner. Disse faktorer positionerer Italien fast som et førende europæisk knudepunkt.

Innovation i Energieffektivitet og Bæredygtig Infrastrukturudvikling

Bæredygtighed driver store innovationer inden for markedet for datacentre i Italien. Operatører prioriterer vedvarende energikilder og avancerede energigenvindingssystemer. Moderne faciliteter adopterer væskekøling, modulære strøminstallationer og grønne bygningscertificeringer. Virksomheder kræver miljøvenlige løsninger for at opfylde ESG-overholdelse og reguleringsmål. Det opmuntrer leverandører til at designe lavkulstofarkitekturer og fleksible datahaller. Investorer ser energieffektiv infrastruktur som kritisk for langsigtet ROI. Markedet er strategisk positioneret til at støtte Italiens dekarboniseringsmål. Bæredygtighedsinnovationer bliver essentielle differentieringsfaktorer for at tiltrække globale hyperscale-kunder.

- For eksempel underskrev Data4 i juni 2024 en 10-årig PPA med Edison Energia for en 148 MW solpark nær Viterbo, der forventes at levere over 500 GWh i løbet af kontraktperioden, hvilket dækker 10% af deres italienske energibehov. I 2024 underskrev Equinix også en 10-årig PPA med Neoen for at skaffe 53 MW solenergi til deres italienske datacentre.

Skift Mod Hybride, Modulare Og Skalerbare Infrastruktur Løsninger

Et stærkt skift mod hybride, modulare og skalerbare systemer definerer det italienske datacentermarked. Virksomheder foretrækker modeller, der kombinerer on-premises og cloud-implementering for at sikre fleksibilitet. Modulare datahaller muliggør hurtigere konstruktion og effektiv skalering for arbejdsbelastninger med høj efterspørgsel. Edge computing udvider sig i telekom- og industrisektorerne for at understøtte 5G-adoption. Det forbedrer tjenester, der er følsomme over for latenstid, såsom IoT, AR og autonom mobilitet. Managed services og rådgivning vinder indpas blandt SMV’er, der går ind i digital transformation. Investorer anerkender modulær ekspansion som en omkostningseffektiv vækststrategi. Skalerbar infrastruktur sikrer modstandsdygtighed i udviklende virksomhedsøkosystemer.

Strategisk Betydning For Forretningskontinuitet Og Investor Tillid

Det italienske datacentermarked har høj strategisk betydning for globale virksomheder. Virksomheder ser avancerede faciliteter som kritiske for datasuverænitet og operationel modstandsdygtighed. Lokaliseret infrastruktur reducerer afhængigheden af grænseoverskridende forbindelser. Det muliggør, at industrier som BFSI og sundhed kan sikre følsomme arbejdsbelastninger. Multinationale virksomheder udvider i Italien for at drage fordel af stærke lovgivningsmæssige rammer. Investorer tiltrækkes af konsekvent digital adoption og stigende virksomhedsomkostninger. Landets centrale placering i Europa styrker forbindelsen til Middelhavs- og globale markeder. Disse fordele positionerer Italien som en førende investeringsdestination.

- For eksempel annoncerede Retelit i august 2024, at deres Avalon 3 datacenter vil genvinde spildvarme for at opvarme omkring 1.250 hjem i Milanos fjernvarmesystem, hvilket forhindrer 3.300 tons CO₂-udledning årligt.

Markeds Tendenser

Udvidelse Af Sammenkobling Og Carrier-Neutrale Data Økosystemer

Det italienske datacentermarked oplever vækst i sammenkoblingsøkosystemer. Carrier-neutrale faciliteter tiltrækker virksomheder, der søger fleksibel peering. Stærk fiberforbindelse understøtter grænseoverskridende digital handel. Sammenkoblingsknudepunkter i Milano styrker Italiens rolle i europæiske telekommunikationsnetværk. Det øger efterspørgslen efter colocation-faciliteter, der integrerer flere operatører. Cloud-adoption driver kravene til direkte on-ramps til hyperscale-udbydere. Virksomheder prioriterer carrier-neutralitet for at forbedre redundans. Tendensen positionerer Italien som en nøgleknude i global digital trafikudveksling.

Stigende Implementering Af Automatisering, AI-Drevet Overvågning Og Smart Infrastruktur

Automatisering og AI-drevne overvågningsværktøjer omformer operationer i det italienske datacentermarked. Smarte sensorer optimerer køling, strøm og arbejdsbelastningsfordeling. Virksomheder anvender prædiktivt vedligehold for at reducere risikoen for nedetid. AI-aktiveret overvågning forbedrer cybersikkerhed i multi-tenant faciliteter. Det forbedrer effektiviteten for colocation- og hyperscale-udbydere, der håndterer store arbejdsbelastninger. Leverandører fokuserer på orkestreringsplatforme, der muliggør hurtigere implementering. Automatisering styrker servicekvaliteten for slutbrugere på tværs af kritiske industrier. Denne tendens forbedrer konkurrenceevnen for italienske faciliteter i Europa.

Vækst Af Data Lokalisering Og Compliance-Centreret Infrastruktur Efterspørgsel

Reguleringer driver nye investeringer i datalokalisering inden for det italienske datacentermarked. Virksomheder inden for BFSI, regering og sundhedssektoren prioriterer lokal hosting af følsomme arbejdsbelastninger. GDPR-håndhævelse øger efterspørgslen efter sikre regionale faciliteter. Det tvinger udbydere til at udvide datahaller i compliance-fokuserede knudepunkter. Compliance-klar infrastruktur fremstår som en vigtig differentieringsfaktor for colocation-leverandører. Industrier, der håndterer kritiske data, anvender dedikerede servere for at sikre overholdelse af reglerne. Investorers fokus er på faciliteter, der opretholder certificerede standarder. Denne trend skaber vedvarende efterspørgsel efter sikker infrastruktur på tværs af sektorer.

Integration af vedvarende energi og cirkulære økonomipraksisser

Operatører integrerer vedvarende energi og cirkulære økonomipraksisser på tværs af det italienske datacentermarked. Faciliteter indgår aftaler om grøn energi for at reducere emissioner. Systemer til genbrug af spildvarme leverer termisk energi til nærliggende distrikter. Det gør det muligt for byer at drage fordel af bæredygtige energidelingsmodeller. Leverandører inkorporerer genanvendelige materialer og miljøvenlige design i datahaller. Virksomheder kræver gennemsigtighed i kulstofregnskab for hostede arbejdsbelastninger. Integration af vedvarende energi styrker Italiens grønne positionering på det europæiske marked. Denne trend afspejler en langsigtet bæredygtighedsforpligtelse fra både leverandører og regulatorer.

Markedsudfordringer

Højt energiforbrug og infrastrukturkostbarrierer for operatører

Det italienske datacentermarked står over for stigende udfordringer forbundet med energiforbrug og infrastrukturudgifter. Strømbehovet i hyperscale-faciliteter øger driftsudgifterne. Operatører er presset til at sikre vedvarende kilder på trods af begrænset udbud. Det skaber vanskeligheder for små udbydere, der konkurrerer med globale aktører. Opbygning af avancerede køle- og robuste netværk kræver betydelig kapital. Investorer forbliver forsigtige med høje startomkostninger i regioner med langsomme afkast. Balancering af effektivitet og overkommelighed bliver komplekst. Disse barrierer forsinker udvidelsen af mindre virksomheder i hele Italien.

Regulatorisk kompleksitet og kompetencegab i avanceret datacenterstyring

Det italienske datacentermarked står også over for forhindringer knyttet til regulatorisk kompleksitet og arbejdsstyrkebegrænsninger. Streng overholdelse af GDPR, energieffektivitetslove og bæredygtighedsmål tilføjer driftsbyrder. Udbydere skal konstant tilpasse infrastrukturen til skiftende regler. Det er udfordrende for virksomheder uden etablerede compliance-strategier. En mangel på kvalificerede teknikere begrænser væksten i avanceret datacenterstyring. Uddannelse og rekruttering kræver langsigtede investeringer. Virksomheder kræver specialiseret ekspertise i AI-drevet overvågning og hybrid integration. Kompetencegabet truer driftsstabilitet og investorernes tillid til fremtidige projekter.

Markedsmuligheder

Udvidelse af edge-faciliteter og 5G-infrastrukturintegration

Det italienske datacentermarked åbner muligheder gennem udrulning af edge-faciliteter. Telekomoperatører investerer i distribueret infrastruktur, der understøtter applikationer med ultralav latens. Virksomheder inden for bilindustrien, sundhedssektoren og fremstilling kræver realtidsbehandling. Det øger efterspørgslen efter modulære og mikrodatacentre i byområder. 5G-adoption skaber synergier med edge computing-platforme. Colocation-leverandører udnytter denne mulighed til at udvide til regionale knudepunkter. Stærke vækstudsigter findes for leverandører, der tilbyder skalerbare edge-løsninger. Disse udviklinger øger attraktiviteten for både lokale og internationale investorer.

Udvikling af AI, Cloud og branchespecifikke hostingtjenester

Det italienske datacentermarked skaber muligheder inden for branchespecifik hosting. AI-drevne platforme kræver avanceret computerinfrastruktur. Sundheds- og BFSI-sektorerne kræver sikker lokaliseret hosting til missionkritiske arbejdsbelastninger. Det opfordrer leverandører til at designe vertikalfokuserede tjenester med skræddersyet overholdelse. Cloud-adoption af SMV’er understøtter yderligere muligheder for hybrid integration. Virksomheder søger administrerede tjenester for at reducere operationel kompleksitet. Udbydere, der tilbyder branchespecifik robusthed, tiltrækker kontrakter med høj værdi. Denne mulighed styrker Italiens position som en leder inden for digital infrastruktur i Sydeuropa.

Markedssegmentering

Efter komponent

Hardwaresegmentet dominerer det italienske datacentermarked med en betydelig andel. Høj efterspørgsel efter servere, racks og kølesystemer driver investeringer. Energieffektive og modulære strømløsninger fremmer yderligere adoption. Softwareløsninger som DCIM og orkestrering vinder indpas for automatisering. Det udvider mulighederne for overvågnings- og virtualiseringsværktøjer. Servicesegmentet vokser støt med stigende efterspørgsel efter administrerede og integrationsservices. Vedligeholdelse og rådgivning sikrer kontinuerlig optimering. Denne balance styrker det samlede komponentøkosystem på markedet.

Efter datacentertype

Hyperscale-datacentre fører det italienske datacentermarked på grund af stigende cloud-adoption. Stærke investeringer fra globale operatører øger kapacitet og skalerbarhed. Colocation forbliver en vigtig vækstdriver for virksomheder, der søger omkostningseffektivitet. Det udvider sig med efterspørgsel efter carrier-neutrale økosystemer i Milano. Edge-faciliteter viser hurtig fremdrift med 5G og IoT-adoption. Virksomhed-datacentre forbliver kritiske for regulerede industrier. Cloud- eller IDC-faciliteter tiltrækker SMV’er, der flytter arbejdsbelastninger. Mega-datacentre skaber langsigtet vækst i strategiske knudepunkter.

Efter implementeringsmodel

Hybridmodeller dominerer det italienske datacentermarked på grund af deres fleksibilitet og robusthed. Virksomheder bruger hybridopsætninger til at balancere kontrol og skalerbarhed. On-premises-modeller bevarer betydning for industrier, der har brug for datasuverænitet. Det er særligt relevant for BFSI-, sundheds- og regeringsarbejdsbelastninger. Cloud-baseret implementering accelererer med SMV’er, der omfavner digital-first-strategier. Leverandører understøtter integration på tværs af hybride systemer gennem orkestreringsværktøjer. Blandingen af implementeringsmodeller forbedrer den konkurrencemæssige diversitet. Denne segmentering sikrer langsigtet bæredygtighed på tværs af virksomhedsøkosystemer.

Efter virksomhedsstørrelse

Store virksomheder har den dominerende andel på det italienske datacentermarked. Deres fokus på robusthed, overholdelse og skalerbarhed driver efterspørgslen efter hyperscale og colocation. SMV’er adopterer administrerede tjenester og hybridløsninger for omkostningseffektivitet. Det hjælper med at udvide cloud-baseret og modulær infrastrukturadoption. Investeringer i fleksible datamodeller er i overensstemmelse med SMV-krav. Store virksomheder driver avanceret serviceadoption som AI-baseret overvågning. SMV’er fortsætter med at udvide gennem partnerskaber med colocation-udbydere. Denne blanding sikrer en balanceret segmentering efter virksomhedsstørrelse.

Efter applikation / brugssag

IT og telekommunikation dominerer det italienske datacentermarked inden for anvendelsesområdet. Efterspørgslen drives af 5G-udrulning, IoT-adoption og cloud-tjenester. BFSI forbliver et stærkt segment på grund af overholdelsesdrevne arbejdsbelastninger. Det efterfølges af regeringen, sundhedssektoren og detailindustrien, der udvider den digitale infrastruktur. Medier og underholdning adopterer avanceret hosting til streaming og indholdsplatforme. Fremstillingsindustrien bruger i stigende grad datacentre til Industry 4.0-applikationer. Uddannelse og forsyningsvirksomheder dukker op som nichebidragydere. Denne segmentering fremhæver bred tværindustriel adoption.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere leder det italienske datacentermarked som nøglebrugere. Hyperscale-operatører udvider kapaciteten for at imødekomme virksomheders hostingbehov. Virksomheder fortsætter med at investere i hybride og on-premises modeller til kritiske arbejdsbelastninger. Det driver langsigtede kontrakter med colocation-udbydere. Regeringsorganer udvider infrastrukturen for at støtte digital transformation. Andre brugere som energifirmaer adopterer specialiseret hosting. Colocation-udbydere spiller en afgørende rolle i at støtte SMV’er. Denne segmentering sikrer balanceret vækst på tværs af forskellige slutbrugerkategorier.

Regionale Indsigter

Norditalien Leder Med Stærk Infrastruktur Og Høj Markedsandel

Norditalien dominerer det italienske datacentermarked med en andel på 47%. Milano står som det primære knudepunkt på grund af sine finansielle og telekommunikationsklynger. Stærk konnektivitet tiltrækker hyperscale- og colocation-udbydere. Det er også hjemsted for carrier-neutrale interkonnektionsknudepunkter. Industriel tilstedeværelse understøtter virksomheders dataadoption. Lokale infrastrukturinvesteringer styrker regionens lederskab. Norditalien vil forblive det centrale epicenter for datacenteraktivitet.

- For eksempel indviede Equinix i juli 2020 sit ML5-datacenter i Milano med en indledende kapacitet på 500 kabinetækvivalenter og direkte cloud-on-ramps til Microsoft Azure og AWS, hvilket etablerer et af Italiens største carrier-neutrale knudepunkter.

Centralitalien Fremstår Som En Sekundær Vækstdestination

Centralitalien har en andel på 33% af det italienske datacentermarked. Rom forankrer væksten på grund af stærk regerings- og forsvarsefterspørgsel. Digital adoption accelererer i bycentre. Det tiltrækker investeringer i cloud- og hybride deployment. Regionale universiteter og forskningsinstitutioner driver efterspørgslen efter HPC-hosting. Virksomheder inden for detailhandel og sundhedssektoren adopterer lokaliserede faciliteter. Centralitalien positionerer sig som et voksende sekundært knudepunkt.

Syditalien Og Øerne Bygger Kapacitet Til Regional Udvidelse

Syditalien og øerne tegner sig for en andel på 20% af det italienske datacentermarked. Infrastrukturprojekter forbedrer konnektiviteten i Napoli, Bari og Sicilien. Telekommunikationsudvidelse og integration af vedvarende energi driver nye investeringer. Det får betydning for katastrofegendannelse og edge-deployment. Lokal efterspørgsel fra SMV’er understøtter gradvis adoption. EU-støttede initiativer finansierer udviklingen af digital infrastruktur. Syditalien udvikler sig som en støttebase for landsdækkende vækst.

- For eksempel rapporterede Open Fiber i juni 2025 om færdiggørelsen af ultra-bredbåndsudrulninger, der forbinder alle “hvide områder” kommuner i Marche-regionen, og udvidede FTTH-dækning, der understøtter hastigheder på op til 10 Gbps for både private og erhvervsbrugere.

Konkurrenceindsigt:

- it Data Centers

- Supernap Italia

- Interxion Italy (Digital Realty datterselskab)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det italienske datacentermarked formes af stærk konkurrence blandt globale hyperscale-operatører, regionale udbydere og telekom-støttede virksomheder. Aruba.it og Supernap Italia forankrer lokal dominans med store faciliteter og skræddersyede colocation-tjenester. Globale ledere som Equinix, Digital Realty og NTT styrker Italiens tilslutning gennem carrier-neutrale hubs og skalerbar infrastruktur. Cloud-giganter som AWS, Microsoft og Google driver hyperscale-investeringer ved at muliggøre virksomheders cloud-migration. Det understøttes af TIM Data Centers og Interxion Italy, som forbinder virksomheders efterspørgsel med sikker colocation. Leverandører lægger vægt på vedvarende energikilder, modulære udvidelser og compliance-drevne arkitekturer for at tiltrække højværdikontrakter. Strategiske fusioner, alliancer og grønne initiativer definerer yderligere konkurrencen og positionerer Italien som et knudepunkt, hvor regional specialisering møder global infrastrukturledelse.

Seneste udviklinger:

- I september 2025 lancerede Open Fiber et nyt Edge-datacenter uden for Pescara, hvilket markerer deres tredje Edge-facilitet i Italien, og annoncerede planer om at etablere mindst et dusin flere på tværs af landet for at understøtte lokal digital ekspansion og tjenester.

- I juli 2025 underskrev den italienske energigruppe Eni og Dubai-baserede Khazna en foreløbig aftale om i fællesskab at udvikle en 500-megawatt datacenter-campus i det nordlige Italien, nær Milano, som en del af et bredere UAE-Italien partnerskab, der sigter mod at implementere op til 1 gigawatt digital infrastruktur på landsplan.

- I oktober 2024 indviede Aruba SpA officielt sin Hyper Cloud Data Center-campus i Rom, hvilket repræsenterer en investering på over €300 millioner. Denne campus spænder over 74.000 kvm og er designet til at huse fem uafhængige datacentre, der leverer 30MW IT-kraft ved fuld kapacitet. Det første datacenter er allerede aktivt, og det andet forventes at åbne i første halvdel af 2025.