Resumé:

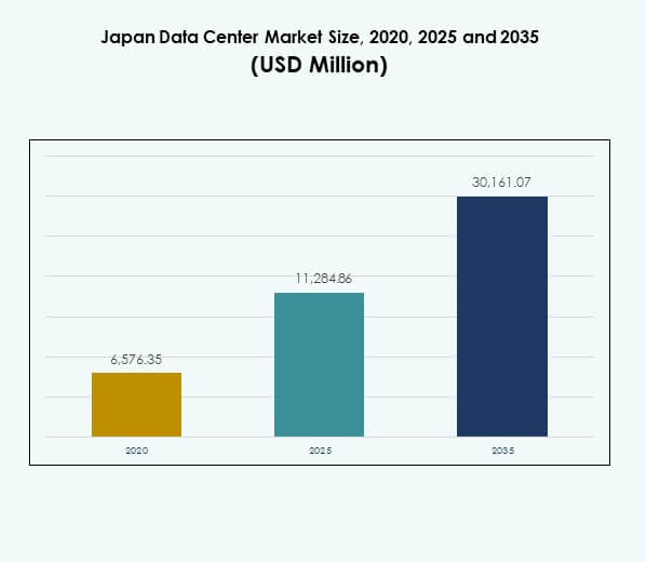

Markedet for datacentre i Japan blev vurderet til USD 6.576,35 millioner i 2020 til USD 11.284,86 millioner i 2025 og forventes at nå USD 30.161,07 millioner i 2035, med en CAGR på 10,26% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Japan Datacenter Markedsstørrelse 2025 |

USD 11.284,86 Millioner |

| Japan Datacenter Marked, CAGR |

10,26% |

| Japan Datacenter Markedsstørrelse 2035 |

USD 30.161,07 Millioner |

Væksten i markedet for datacentre i Japan drives af stigende adoption af cloud-tjenester, kunstig intelligens og IoT-løsninger. Virksomheder skifter mod hybride og multi-cloud modeller for at forbedre skalerbarhed, modstandsdygtighed og operationel effektivitet. Innovation inden for automatisering, virtualisering og energieffektiv infrastruktur styrker digital konkurrenceevne. Markedet har strategisk betydning for globale udbydere og indenlandske virksomheder, da det understøtter forretningskontinuitet, overholdelse og langsigtede digitale transformationsstrategier.

Tokyo leder markedet for datacentre i Japan på grund af sin koncentration af virksomheder, finansielle institutioner og forbindelseshubs. Osaka følger som en vigtig sekundær hub, der understøtter katastrofegendannelse og udvider hyperscale-investeringer. Nye regioner som Fukuoka og Sapporo tiltrækker opmærksomhed for edge-implementeringer, der imødekommer lokaliseret efterspørgsel. Disse regionale dynamikker sikrer balanceret vækst, modstandsdygtighed og bredere national dækning for fremtidig digital infrastruktur.

Markedsdrivere

Hurtig Digital Transformation og Udvidelse af Cloud-Økosystemer

Markedet for datacentre i Japan drives af accelererende digital transformation og stigende cloud-adoption. Virksomheder på tværs af bank-, telekommunikations- og produktionssektorer migrerer arbejdsbelastninger til hybride og multi-cloud modeller. Det styrker modstandsdygtighed, skalerbarhed og operationel effektivitet for virksomheder og tjenesteudbydere. Virksomheder drager fordel af omkostningseffektiv IT-styring og hurtigere innovationscyklusser. Skiftet afspejler et voksende behov for at håndtere big data, AI og IoT-drevne applikationer. Dataintensive arbejdsbelastninger kræver robust og skalerbar infrastruktur. Strategiske partnerskaber med globale cloud-ledere styrker Japans økosystem. Dette skaber en stabil efterspørgsel efter hyperscale og udvidelse af virksomhedens datacentre.

- For eksempel åbnede Equinix sit femtende datacenter i Tokyo, TY15, i 4. kvartal 2024, der tilbyder 1.200 nye kabinetter med direkte fiberforbindelse til det eksisterende TY2-campus, hvilket imødekommer den stigende efterspørgsel efter cloud- og netværkstjenester og styrker Tokyos lederskab i Asien-Stillehavsområdets interkonnektionsvækst, der forventes at nå 1.758 Tbps i 2025.

Adoption af Nye Teknologier og AI-Integration på Tværs af Industrier

Kunstig intelligens, automatisering og IoT-adoption driver stærke infrastrukturkrav. Industrier implementerer AI-aktiverede analyser til sundhedspleje, finans og telekommunikation. Det øger beregningsintensiteten og kræver lav-latens miljøer til missionkritiske operationer. Japanske virksomheder adopterer 5G-aktiverede applikationer og maskinlæringsløsninger, der udvider båndbreddebehovene. Dette øger investeringerne i højtydende computing, avanceret lagring og smarte overvågningssystemer. Teknologiske skift fremhæver vigtigheden af skalerbare, energieffektive faciliteter. Stærke innovationspolitikker opmuntrer private sektor-investeringer. Udvidelsen af AI-drevne arbejdsbyrder skaber langsigtede strategiske muligheder for både investorer og virksomheder.

Regeringspolitikker og Reguleringer, der Driver Datasuverænitet

Japan håndhæver strenge overholdelses- og datasuverænitetsregler, der understøtter indenlandsk datahostingefterspørgsel. Virksomheder foretrækker lokale datacentre for sikkerhed, gennemsigtighed og juridisk overholdelse. Det styrker tilliden til lokale udbydere og reducerer risici fra grænseoverskridende reguleringer. Regeringsledede digitale transformationsinitiativer inden for sundhedspleje, forsvar og administration skaber langsigtet infrastrukturbehov. Politikker opmuntrer til colocation og suveræne cloud-investeringer. Virksomheder ser lokal overholdelse som en konkurrencefordel for følsomme industrier. Disse rammer forbedrer investorernes tillid og tiltrækker globale udbydere til at bygge lokaliserede knudepunkter. Offentlig-privat samarbejde styrker infrastrukturudvidelse på tværs af strategiske lokationer.

Bæredygtighedsmandater og Udvikling af Energieffektiv Infrastruktur

Miljøreguleringer og virksomheders bæredygtighedsmål former Japans infrastruktur. Operatører investerer i vedvarende energidrevne faciliteter for at reducere CO2-aftryk. Det er i overensstemmelse med nationale energipolitikker og bæredygtighedsrammer. Datacentre implementerer grønne køleteknologier, smarte strømsystemer og genbrug af spildvarmeprojekter. Hyperscale-udbydere fremhæver bæredygtighedslegitimationsoplysninger for at tiltrække miljøbevidste virksomheder. Japans fokus på CO2-neutralitet driver innovation i lavemissionsoperationer. Effektivitetsmålinger som PUE-forbedring øger omkostningsbesparelser. Bæredygtighedsforpligtelser skaber konkurrencemæssig differentiering og styrker investorinteressen i øko-tilpasset infrastruktur.

- For eksempel, i 2024, matchede Digital Realty 185 globale datacentre, inklusive sine faciliteter i Japan, til 100% vedvarende energi, nåede 1,5 GW vedvarende energikapacitet under kontrakt, opnåede 75% vedvarende elektricitet globalt og introducerede hydrogeneret vegetabilsk olie (HVO 100) til backupdiesel på 30 steder, hvilket demonstrerer brancheførende benchmarks i bæredygtige operationer.

Markeds Tendenser

Edge-Implementeringer og Distribueret Infrastruktur til at Understøtte 5G-Økosystemet

Edge computing er stigende, efterhånden som 5G-netværk udvides landsdækkende. Det japanske datacentermarked drager fordel af lav-latens efterspørgsel inden for gaming, bilindustrien og IoT. Virksomheder har brug for edge-knudepunkter nær by- og industriområder. Det forbedrer applikationsresponsivitet og reducerer datatransmissionsomkostninger. Telekomoperatører leder investeringer i distribueret infrastruktur i overensstemmelse med 5G-udrulninger. Edge-faciliteter forbedrer effektiviteten i tilsluttede enheder og AR/VR-applikationer. Distribuerede netværk understøtter autonome systemer, telemedicin inden for sundhedspleje og smarte byplatforme. Dette skaber langsigtede muligheder for modulære og mikrodatacentre.

Stigende Investering i Hyperscale-Udvidelse af Globale Udbydere

Hyperscale-udbydere fortsætter med at investere kraftigt i det japanske marked. Cloud-ledere udvider Tokyo og Osaka hubs med skalerbare, energieffektive faciliteter. Det afspejler efterspørgslen efter AI-drevne arbejdsbelastninger og multinationale virksomheders adoption. Hyperscale-datacentre leverer global konnektivitet og høj-densitets computing. Storskala investeringer forbedrer konkurrenceevnen og tiltrækker multinationale selskaber. Stigningen i hybride og cloud-native applikationer styrker efterspørgslen efter hyperscale-økosystemer. Investorer ser hyperscale-udvidelser som pålidelige langsigtede indtægtsstrømme. Segmentet forbliver centralt for globale digitale strategier.

Integration af Smart Overvågning og Automatisering for Operationel Effektivitet

Automatisering omformer operationelle strategier i datacentre. Det japanske datacentermarked adopterer DCIM, AI-drevet orkestrering og prædiktive overvågningsværktøjer. Det forbedrer oppetid, forbedrer omkostningskontrol og optimerer ressourcebrug. AI-aktiverede styringssystemer forudsiger fejl og reducerer nedetid. Automatisering understøtter bæredygtighed ved at optimere køling og energistrømme. Virksomheder bruger orkestreringsværktøjer til arbejdsbelastningsbalancering på tværs af hybride miljøer. Det styrker infrastrukturens modstandsdygtighed og smidighed. Smarte operationer leverer skalerbarhed og tilpasser sig udviklende digitale prioriteter.

Udvidelse af Colocation og Interconnection Services for Virksomheder

Colocation-tjenester vinder frem blandt mellemstore virksomheder. Virksomheder prioriterer sikker og fleksibel datastyring gennem delte faciliteter. Det sænker kapitaludgifterne og forbedrer konnektiviteten. Colocation-hubs giver interconnection-muligheder med telekom- og cloud-netværk. Udbydere forbedrer deres serviceporteføljer med managed services og direkte cloud on-ramps. Den voksende virksomheders afhængighed af multi-cloud-strategier fremmer colocation-adoption. Interconnection-økosystemer understøtter hurtigere samarbejde og lav-latens forretningsapplikationer. Denne trend styrker Japans position som et kritisk virksomhedshub.

Markedsudfordringer

Stigende Energiomkostninger og Infrastrukturens Bæredygtighedsbegrænsninger

Høje energiomkostninger udfordrer operatører på det japanske datacentermarked. Strømintensiv infrastruktur øger driftsudgifterne og påvirker rentabiliteten. Det presser udbydere til at adoptere vedvarende kilder og avanceret køling. Bycentre står over for begrænset plads til nye storskala faciliteter. At balancere strømforsyning med bæredygtighedskrav skaber vedvarende udfordringer. Operatører står over for reguleringskontrol af kulstofemissioner. Det begrænser fleksibiliteten og øger overholdelsesomkostningerne. Stigende efterspørgsel efter energieffektive teknologier er kritisk for at opretholde langsigtet konkurrenceevne og tiltrække miljøbevidste kunder.

Manglende Talenter og Øgede Cybersikkerhedskrav

Mangel på kvalificeret arbejdskraft påvirker infrastrukturudvikling og drift. Avancerede systemer kræver ekspertise inden for AI, automatisering og cybersikkerhed. Det begrænser skalerbarhed og forsinker udvidelsesprojekter. Stigende cybertrusler tilføjer kompleksitet, hvilket kræver stærkere forsvar og overvågning. Virksomheder står over for stigende pres for at beskytte følsomme oplysninger. Det japanske datacentermarked står over for højere investeringsbehov i cybersikkerhedsrammer. Det driver omkostningerne og kræver stærke partnerskaber med sikkerhedsleverandører. Talentmangler og cyberrisici forbliver betydelige hindringer for langsigtet bæredygtighed.

Markedsmuligheder

Udvidelse af AI, IoT og Højtydende Arbejdsbelastninger Skaber Vækstpotentiale

Japan Data Center-markedet præsenterer vækstmuligheder inden for AI, IoT og HPC-drevne arbejdsbelastninger. Det gavner virksomheder, der søger lav-latens infrastruktur til missionkritiske operationer. AI-adoption inden for sundhedsvæsen, fremstilling og finansielle tjenester driver efterspørgslen efter skalerbare faciliteter. IoT-enheder skaber eksponentiel datatrafik på tværs af forbundne økosystemer. Investeringer i HPC og edge forbedrer national konkurrenceevne. Globale aktører udvider partnerskaber med japanske virksomheder for at udnytte disse muligheder. Virksomheder og investorer opnår langsigtede strategiske afkast ved at tilpasse sig denne vækstbane.

Colocation og Grøn Infrastruktur Adoption Styrker Markedets Attraktivitet

Colocation-udbydere udvider tjenester med hybridforbindelse og sikkerhedsfunktioner. Virksomheder værdsætter omkostningsbesparelser og direkte cloud-tilslutninger. Det støtter SMV’er, der sigter mod skalerbar IT-styring. Grønne datacentre drevet af vedvarende energi øger investorernes tiltrækningskraft. Operatører tilpasser infrastruktur til bæredygtighedsmål. Dette skaber differentiering i et konkurrencepræget landskab. Virksomheder foretrækker øko-tilpassede faciliteter for overholdelse og brandomdømme. Disse muligheder forstærker Japans rolle i global datainfrastruktur.

Markedssegmentering

Markedssegmentering

Efter Komponent

Hardware dominerer Japan Data Center-markedet på grund af stærk efterspørgsel efter servere, netværk og strømsystemer. Virksomheder investerer i køle- og sikkerhedsløsninger for at opretholde oppetid og effektivitet. Softwareadoption vokser med DCIM, virtualisering og overvågningsværktøjer, der understøtter automatisering. Tjenester udvides hurtigt med rådgivning, managed services og integration, der spiller vigtige roller. Væksten i hardware forbliver stabil, men tjenester repræsenterer tilbagevendende indtægtsstrømme. Softwareinnovation forbedrer realtidsindsigt og operationel optimering. Sammen definerer disse segmenter et balanceret vækstlandskab.

Efter Datacenter Type

Hyperscale-faciliteter har en førende position på grund af globale cloud-udbyderinvesteringer. Colocation-datacentre betjener mellemstore virksomheder med fleksibilitet og omkostningsbesparelser. Virksomhed-datacentre understøtter kritiske arbejdsbelastninger, der kræver intern kontrol. Edge og modulære løsninger vinder indpas til 5G- og IoT-applikationer. Mega-datacentre udvider kapaciteten i Tokyo og Osaka. Cloud- og Internet-datacentre understøtter multinationale cloud-adoptioner. Japan Data Center-markedet ser hyperscale-vækst som dominerende, mens edge og modulære implementeringer fremstår som fremtidige acceleratorer.

Efter Implementeringsmodel

Hybridmodeller dominerer på grund af fleksibilitet og balance mellem sikkerhed og skalerbarhed. Cloud-baseret implementering vinder frem hos SMV’er og startups. On-premises modeller forbliver relevante i industrier, der kræver datasuverænitet. Virksomheder integrerer i stigende grad hybride opsætninger for problemfri arbejdsbelastningsstyring. Cloud-platforme giver elasticitet, mens hybrid sikrer kontrol og overholdelse. On-premises systemer understøtter kritiske arbejdsbelastninger i regering og forsvar. Japan Data Center-markedet fremhæver hybridadoption som den mest strategiske model. Det tilpasser sig den udviklende virksomheders IT-transformation.

Efter Virksomhedsstørrelse

Store virksomheder dominerer efterspørgslen på grund af komplekse IT-behov og globale operationer. De driver adoptionen af colocation, hybrid og hyperscale faciliteter. SMV’er ekspanderer hurtigt ved at udnytte cloud-baserede og colocation-tjenester. Det muliggør omkostningsbesparelser og operationel smidighed. SMV’er bidrager betydeligt til adoptionen af edge computing. Store virksomheder former efterspørgslen inden for AI og big data-arbejdsbelastninger. SMV’er driver væksten i cloud-native applikationer. Begge segmenter komplementerer hinanden og styrker den langsigtede stabilitet i branchen.

Efter Anvendelse / Brugstilfælde

IT og telekommunikation leder anvendelserne på grund af stærk afhængighed af digital infrastruktur. BFSI følger med høje sikkerheds- og overholdelsesbehov. Regering og forsvar prioriterer suverænitet og robusthed i operationer. Sundhedssektoren udnytter datacentre til digitale journaler og AI-drevne diagnoser. Detailhandel og e-handel kræver skalerbare systemer til onlineplatforme. Medier og underholdning driver trafik fra streaming og gaming. Fremstillingsindustrien integrerer IoT og automatisering. Det japanske datacentermarked ser IT og telekommunikation som dominerende, med sundhedssektoren og e-handel i fremgang.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer infrastrukturadoptionen. Virksomheder stoler på hybrid og colocation for fleksibilitet. Colocation-udbydere vokser, da SMV’er prioriterer delte løsninger. Regeringsorganer udvider efterspørgslen efter lokaliseret datalagring. Andre industrier som uddannelse og energi diversificerer markedsvæksten. Det japanske datacentermarked drager fordel af global cloud-udbyderdominans, mens nationale agenturer styrker efterspørgslen. Slutbrugersegmenter former efterspørgselsmønstre med afbalancerede bidrag fra flere sektorer.

Regionale Indsigter

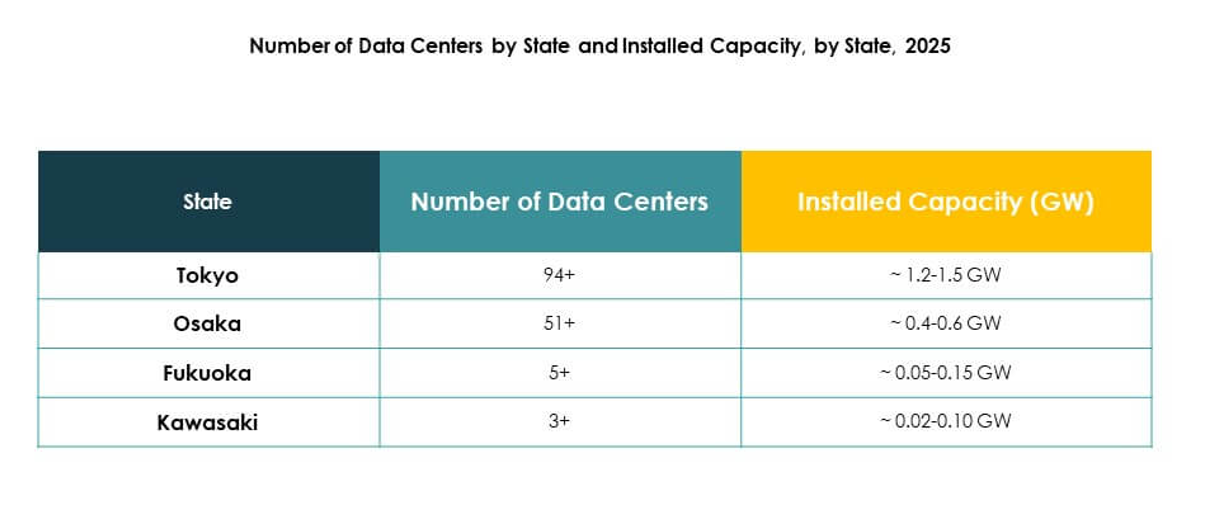

Tokyo-regionen fører med 58% markedsandel

Tokyo dominerer det japanske datacentermarked med 58% andel, drevet af virksomhedstæthed og global konnektivitet. Det fungerer som et finansielt knudepunkt og primær gateway for hyperscale-udbydere. Urban efterspørgsel understøtter storskala faciliteter med direkte cloud on-ramps. Det drager fordel af overlegen telekommunikationsinfrastruktur og reguleringsstøtte. Investorer prioriterer Tokyo for langsigtede strategiske projekter. Byen styrker sin rolle som landets digitale centrum. Den forbliver det centrale knudepunkt for innovation og internationale datatjenester.

- For eksempel lancerede Equinix i midten af 2023 TY13x-datacentret i Tokyo, der tilbyder 8 MW IT-kraft i sin indledende fase og inkorporerer avancerede energieffektivitetsforanstaltninger til at understøtte hyperscale cloud-implementeringer.

Osaka-regionen fremstår med 27% markedsandel

Osaka har 27% andel, understøttet af regionale virksomheder og efterspørgsel efter katastrofegendannelse. Det balancerer national infrastruktur ved at komplementere Tokyos koncentration. Stærke fremstillings- og industribaser driver regional dataadoption. Osaka tiltrækker hyperscale-investeringer til kapacitetsudvidelse. Det understøtter også virksomheder med lav-latens behov i det vestlige Japan. Det japanske datacentermarked er afhængig af Osaka som backup og sekundært knudepunkt. Byen udvider sin rolle i colocation og cloud-adoption.

- For eksempel leverer Digital Realty’s KIX11-datacenter i Osaka 28 MW IT-kapacitet og spænder over cirka 86.000 kvadratfod, der betjener store virksomhedskunder og cloud-kunder i hele Kansai-regionen.

Andre regioner ekspanderer med 15% markedsandel

Andre regioner, herunder Fukuoka, Sapporo og Nagoya, repræsenterer en andel på 15%. Disse regioner tiltrækker interesse for edge-implementeringer og lokaliseret infrastruktur. Virksomheder målretter distribuerede faciliteter til smarte byer, IoT og forbundne økosystemer. Det understøtter national modstandsdygtighed og spreder infrastruktur ud over bycentre. Regional vækst reducerer risici fra byafhængighed. Investorer udforsker modulære faciliteter for skalerbare muligheder. Disse regioner styrker national dækning, mens de diversificerer infrastrukturvækst.

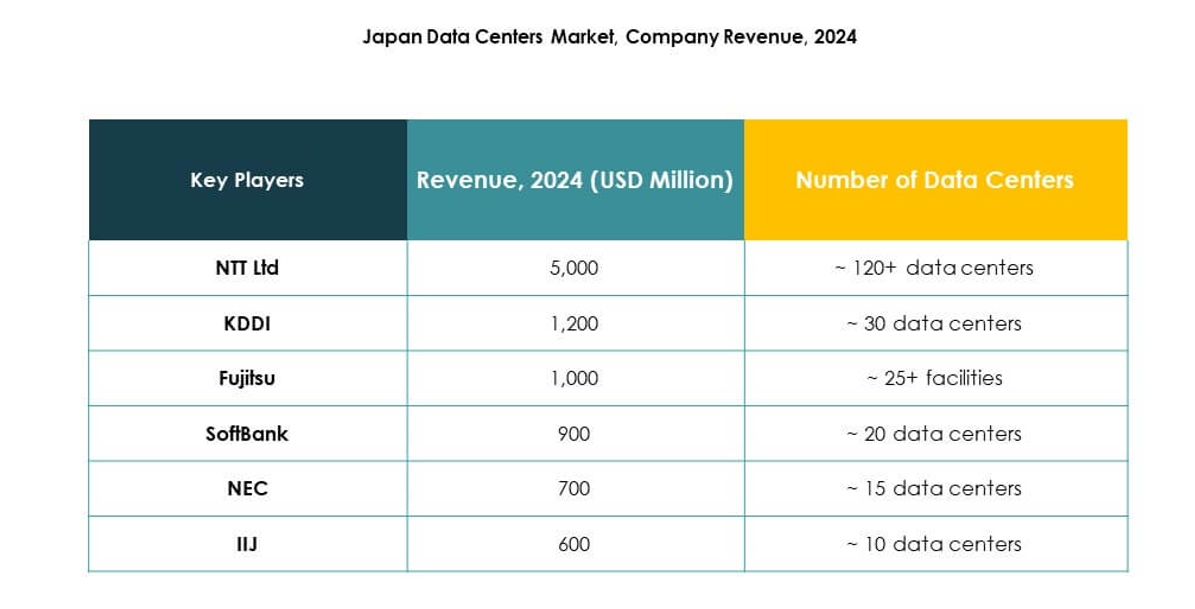

Konkurrenceindsigt:

- KDDI Corporation

- Fujitsu Limited

- SoftBank Group Corp.

- NEC Corporation

- Internet Initiative Japan (IIJ)

- GMO GlobalSign

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det japanske datacentermarked har en konkurrencepræget blanding af indenlandske ledere og globale hyperscalers. Det formes af NTT Communications og KDDI, som dominerer med omfattende colocation- og virksomhedsløsninger. Globale udbydere som AWS, Microsoft og Google styrker deres tilstedeværelse gennem hyperscale cloud-faciliteter i Tokyo og Osaka. Fujitsu, SoftBank og NEC udnytter virksomhedens netværk og ICT-kapaciteter til at drive vækst. Digital Realty udvider interconnection og wholesale colocation kapacitet, mens IIJ og GMO GlobalSign specialiserer sig i sikker hosting og managed services. Konkurrencen centrerer sig om hybride implementeringer, bæredygtighed og energieffektiv infrastruktur. Det presser virksomheder til at differentiere sig gennem lokaliseret overholdelse, avanceret konnektivitet og innovative serviceporteføljer, der er i tråd med Japans efterspørgsel efter digital transformation og langsigtet modstandsdygtighed.Seneste udviklinger:

- I september 2025 annoncerede Keppel DC REIT opkøbet af Tokyo Data Centre 3 i Inzai City, Greater Tokyo, for S$707 millioner. Faciliteterne er fuldt udlejet til en stor global hyperscaler for en 15-årig periode og forventes at styrke Keppel DC REITs porteføljemodstandsdygtighed og skala, hvilket markerer dets andet store opkøb på det japanske marked i år.

- I august 2025 afsluttede EdgeConneX opkøbet af sit andet datacentersted i Japan, beliggende i Greater Osaka og Yawata-områderne. Dette nye sted vil tilbyde yderligere 150MW af forsyningskraft ved færdiggørelse, hvilket bringer virksomhedens samlede datacenterplatformkapacitet i Japan til 350MW. Faciliteterne er specialbygget til at understøtte avancerede arbejdsbelastninger, herunder AI og GPU-implementeringer, hvilket fremhæver EdgeConneX’s engagement i højtydende infrastruktur på et hurtigt voksende datacentermarked.

- I juni 2025 udvidede KDDI Corporation sit datacenterfodaftryk i Japan ved at annoncere partnerskaber med store cloud-tjenesteudbydere for at forbedre konnektivitetsmulighederne inden for sine TELEHOUSE Tokyo-datacentre, med det formål at understøtte den stigende efterspørgsel efter hybride og multi-cloud-løsninger i regionen.

- I april 2024 lancerede Fujitsu Limited sin nye “Fujitsu Sovereign Cloud”-tjeneste i Japan, der gør det muligt for virksomheder at hoste kritiske data i landet for at overholde strammere dataopbevaringsregler og styrke sikkerhedsstandarder.