Executive Resumé:

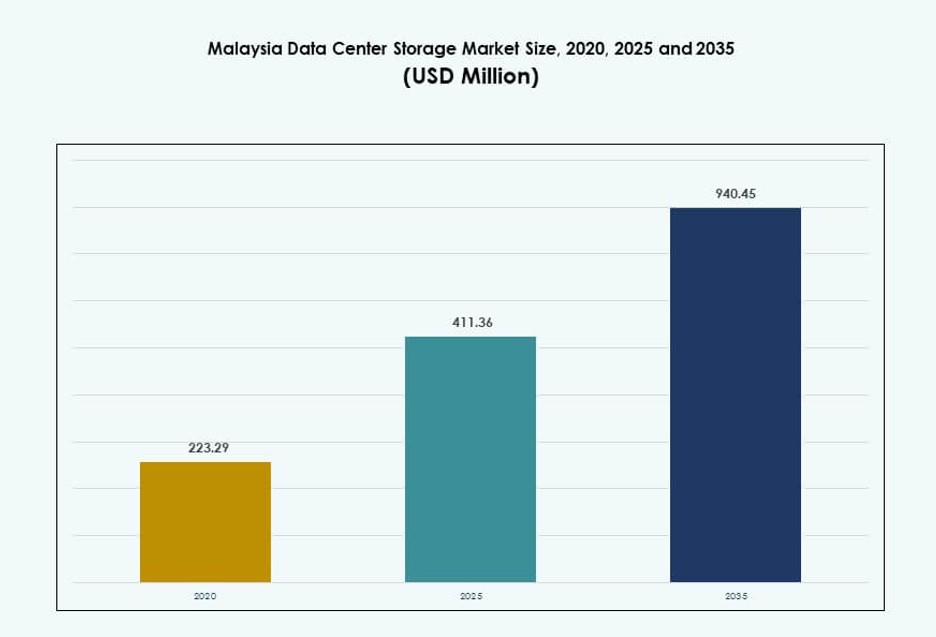

Størrelsen på Malaysia Data Center Storage Market blev vurderet til USD 223,29 millioner i 2020 til USD 411,36 millioner i 2025 og forventes at nå USD 940,45 millioner i 2035, med en CAGR på 8,53% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Malaysia Data Center Storage Markedsstørrelse 2025 |

USD 411,36 Millioner |

| Malaysia Data Center Storage Market, CAGR |

8,53% |

| Malaysia Data Center Storage Markedsstørrelse 2035 |

USD 940,45 Millioner |

Malaysia oplever en hurtig efterspørgsel efter skalerbar, lav-latens lagringsinfrastruktur drevet af cloud-migrering, digital transformation og AI-adoption. Virksomheder og offentlige organer opgraderer ældre systemer til flash- og hybridlagringsløsninger for at understøtte dataintensive operationer. Regulativt fokus på datalokalisering og stigende edge-implementeringer fra teleoperatører omformer infrastrukturstrategier. Investeringer fra globale cloud-aktører og lokale tjenesteudbydere forbedrer landets lagringskapaciteter, hvilket gør markedet stadig vigtigere for virksomheders modstandsdygtighed og regionale dataoperationer.

Centrale Malaysia, især Kuala Lumpur, Cyberjaya og Selangor, fører markedet på grund af tæt infrastruktur, konnektivitet og datacenterklyngedannelse. Johor er ved at blive en strategisk placering for hyperscale-investeringer på grund af nærheden til Singapore og tilgængelig jord. Nordlige og østlige malaysiske regioner adopterer langsomt lagringsløsninger gennem regeringsprojekter og edge computing-anvendelser. Denne geografiske spredning afspejler et balanceret vækstudsigter på tværs af by- og industrizoner.

Markedsdynamik:

Markedsdrivere

Stigende efterspørgsel efter lav-latens virksomhedsapplikationer driver infrastrukturmodernisering på tværs af byklynger

Malaysia oplever stærk virksomhedsadoption af cloud-native lagring og AI-integrerede platforme. Digital-første forretningsmodeller på tværs af sektorer kræver hurtigere adgang til store datamængder. Virksomheder opgraderer til all-flash og hybridarkitekturer for at forbedre latens og ydeevne. Malaysias regering støtter digitale økonomimål under MyDIGITAL, hvilket driver virksomheders cloud-udgifter. Tier III+ datacentre udvider kapaciteten for at matche efterspørgslen efter realtidsanalyse. Telekomspillere lancerer nye edge-faciliteter for at reducere latens. Virksomheder adopterer softwaredefineret lagring for at centralisere kontrol på tværs af distribuerede miljøer. Malaysia Data Center Storage Market drager fordel af disse skift i arbejdsbyrdearkitektur. Det muliggør, at kritiske industrier kan håndtere hurtig databehandling.

Voksende adoption af AI, IoT og smart produktion øger datalagringskravene

AI og IoT-applikationer genererer store mængder strukturerede og ustrukturerede data på tværs af industrier. Industriel automatisering og smart produktion skaber efterspørgsel efter skalerbare, fleksible lagersystemer. Virksomheder implementerer objektbaseret lagring for at bevare sensordata fra tilsluttede enheder. Overgangen til smart city-infrastruktur driver også centraliserede lagerkrav. Cloud-baserede lagertjenester udvides for at understøtte dataoverførsel fra kant til kerne. Virksomheder er afhængige af realtidsindsigt for prædiktiv vedligeholdelse og operationel effektivitet. Disse tendenser øger efterspørgslen efter avancerede lagerplatforme og datastyringsløsninger. Det malaysiske datacenterlagermarked fortsætter med at drage fordel af denne udbredte teknologiadoption. Det forbliver integreret i langsigtet digital transformation.

- For eksempel, under Malaysia Digital (MD) initiativet, sikrede datacenter- og cloud-vertikalen RM30,95 milliarder i godkendte investeringer pr. juni 2025, inklusive RM13,45 milliarder forpligtet af datacentervirksomheder. Dette afspejler stærk efterspørgsel efter skalerbar lagring drevet af AI, IoT og automatiseringsbehov på tværs af nøglesektorer.

Regulatorisk pres for datalokalisering skaber vækst i indenlandsk lagerinfrastruktur

Malaysia håndhæver datalokaliseringslove, der kræver, at visse offentlige og private sektordata forbliver lokale. Persondataloven og sektorspecifikke overholdelsesrammer har drevet lokaliserede lagersetups. Finansielle institutioner og sundhedsudbydere implementerer on-premise eller hybrid lagring for at opfylde reglerne. Cloud-tjenesteudbydere samarbejder med lokale operatører for at opfylde overholdelse. Datacenteroperatører udvider faciliteter i Cyberjaya og Johor for at være vært for overholdende infrastruktur. Disse ændringer sikrer datasuverænitet og sikkerhed. Virksomheder tilpasser lagerstrategier til regulatoriske forventninger. Det malaysiske datacenterlagermarked drager fordel af denne tilpasning. Det muliggør betroede digitale tjenester i regulerede sektorer.

- For eksempel har Microsoft og AWS lanceret Malaysia cloud-regioner med lokal infrastruktur for at opfylde datalokaliserings- og overholdelseskrav under Malaysias persondatalov (PDPA), hvilket muliggør, at flere regulerede arbejdsbelastninger kan hostes inden for indenlandske datacentre.

Strategisk positionering som et regionalt knudepunkt, der opmuntrer multinationale cloud- og lagerinvesteringer

Malaysias nærhed til Singapore og centrale placering i ASEAN tiltrækker hyperscale-investorer. Johor og Cyberjaya fremstår som regionale knudepunkter for cloud- og lagernetværk. Lavere jordomkostninger, skatteincitamenter og tilgængelighed af strøm øger attraktiviteten. Globale cloud-udbydere opretter tilgængelighedszoner for at betjene Sydøstasien. Virksomheder i hele regionen ruter lagerarbejdsbelastninger gennem malaysiske datacentre. Carrier-neutrale faciliteter understøtter redundant forbindelse til internationale kabeltilslutninger. Det malaysiske datacenterlagermarked drager fordel af denne strategiske positionering. Det muliggør regional cloud-udvidelse og grænseoverskridende lageroperationer.

Markedstendenser

Skift mod bæredygtige lagerinfrastrukturer designet drevet af energieffektivitetsmål

Operatører integrerer energieffektive teknologier i lagerinfrastruktur for at opfylde ESG-mandater. Malaysias datacentre bruger en blanding af vedvarende energi og intelligent køling for at reducere CO2-aftryk. Virksomheder adopterer lagringsplatforme med lavere strømforbrug i dvale. Flash-arrays erstatter højstrøms legacy-diske i bæredygtighedsdrevne opdateringscyklusser. Grønne datacentre anvender AI til at optimere forholdet mellem strøm og lagerudnyttelse. Bæredygtighedscertificeringer er nu en del af udvælgelseskriterierne for colocation. Malaysia Data Center Storage Market afspejler denne overgang. Det fremmer energibevidst lagringsudrulning til fremtidssikrede faciliteter.

Stigning i Multi-Cloud Lagringsadoption for Fleksibilitet, Overholdelse og Omkostningsoptimering

Virksomheder undgår leverandørlås ved at bruge multi-cloud lagringsløsninger på tværs af offentlige og private skyer. Dataterritoriallove opfyldes ved at bruge lokaliserede cloud-zoner til regulerede arbejdsbelastninger. Backup-, katastrofegendannelses- og arkiveringsstrategier spænder over flere cloud-regioner. Objekt- og bloklagring leveres dynamisk til forskellige applikationer. Lagringssoftware muliggør orkestrering på tværs af miljøer med politikstyring. Virksomheder optimerer omkostninger ved hjælp af hot–cold tiering på tværs af udbydere. Malaysia Data Center Storage Market understøtter denne model med hybridvenlig infrastruktur. Det sikrer operationel smidighed og kontinuerlig overholdelse.

Øget Fokus på Cyber Resiliens Øger Efterspørgslen efter Sikker, Uforanderlig Lagring

Organisationer prioriterer cyber-resiliente lagringssystemer midt i stigende ransomware-angreb. Uforanderlige lagringssnapshots og luftgappede backup-systemer implementeres bredt. Lagringskryptering i hvile og under transit er nu standard. Virksomheder adopterer zero-trust arkitektur for at forhindre uautoriseret adgang. Sektorer drevet af overholdelse kræver realtidsdataintegritetskontroller. RTO- og RPO-mål forkortes med hurtige genopretningsløsninger. Malaysia Data Center Storage Market integrerer disse funktioner. Det tilbyder sikre platforme til datakontinuitet og genopretningssikring.

Udvidelse af Edge Lagringsudrulninger til Realtids- og Fjerndataapplikationer

Edge-lagring implementeres for at understøtte fjernarbejde, industriel IoT og smart city-operationer. Virksomheder indsamler og behandler data tættere på kilden for at reducere latens. Distribuerede lagringsnoder understøtter trafikstyring, overvågning og prædiktiv analyse. Telekoms indlejrer mikrodatacentre i 5G-tårne. Sundheds- og logistikfirmaer skubber data til kanten for beslutninger på stedet. Disse udrulninger reducerer afhængigheden af centraliseret infrastruktur. Malaysia Data Center Storage Market tilpasser sig dette edge-første skift. Det understøtter forskellige dataflows på tværs af kerne- og kantlokationer.

Markedsudfordringer

Begrænset Tilgængelighed af Højkapacitetsstrøm og Vedvarende Kilder til Hyperscale Lagringsvækst

Malaysia står over for infrastrukturelle begrænsninger i strømforsyning og adgang til vedvarende energi til hyperscale-byggerier. Netudvidelse halter efter efterspørgslen i vigtige industri- og forstadsområder. Udviklere kæmper for at sikre bæredygtige strømindkøbsaftaler. Højkapacitets arbejdsbelastninger som AI-træning kræver forudsigelig strøm, hvilket øger risikoen. Dette skaber flaskehalse i hyperscale cloud og lagringsudrulningstidslinjer. Omkostningerne ved strøm stiger også i byzoner, hvilket påvirker driftsmargener. Dette begrænser investorinteressen i at udvikle store lagringsintensive campusser. Malaysia Data Center Storage Market har brug for koordinerede politik- og forsyningsopgraderinger. Det skal overvinde disse huller for at understøtte langsigtet vækst.

Talentmangel inden for datalagringsspecialisering forsinker avancerede systemimplementeringer

Mangel på kvalificerede fagfolk inden for lagringsarkitektur, datastyring og softwaredefineret lagring påvirker implementeringer. Virksomheder udsætter opgraderinger på grund af manglende intern ekspertise til konfiguration og vedligeholdelse. Mangel på cybersikkerhedstalent påvirker også sikre lagringsoperationer. Uddannelseskanaler er begrænsede for AI-drevne lagringsteknologier. Leverandører investerer i partnerskaber med universiteter for at udfylde arbejdsstyrkemangler. Forsinkelser i talentindslusning forlænger leveringstiderne for fuld systemimplementering. Det malaysiske datacenterlagringsmarked står over for begrænsninger i teknisk modenhed. Det skal udvikle lokale talentøkosystemer for vedvarende innovation.

Markedsmuligheder

Stigende regional efterspørgsel efter overensstemmende lagringsinfrastruktur skaber eksport- og partnerskabspotentiale

Nabolande står over for strengere overholdelseslove og infrastrukturmangler, hvilket øger efterspørgslen efter malaysiske faciliteter. Lokale operatører danner alliancer med udenlandske cloud-udbydere for at hoste regionale arbejdsbelastninger. Malaysia tilbyder overensstemmende lagringszoner til finansielle, sundheds- og offentlige sektor-kunder. Det malaysiske datacenterlagringsmarked kan eksportere administrerede lagringstjenester. Det positionerer sig som et regionalt overensstemmelsesklart lagringshub.

Vækst i digitale tjenester blandt MSME’er og startups udvider behovet for modulære lagringsplatforme

Små virksomheder og digitale startups kræver fleksible lagringsløsninger, der kan skaleres med vækst. Efterspørgslen stiger efter modulære, pay-as-you-go lagringstjenester. Lokale udbydere tilbyder containeriseret lagring med API’er og lav latens. Det malaysiske datacenterlagringsmarked understøtter dette med lokaliserede tilbud. Det udvider markedsadgangen ud over store virksomheder.

Markedssegmentering

Efter lagringstype

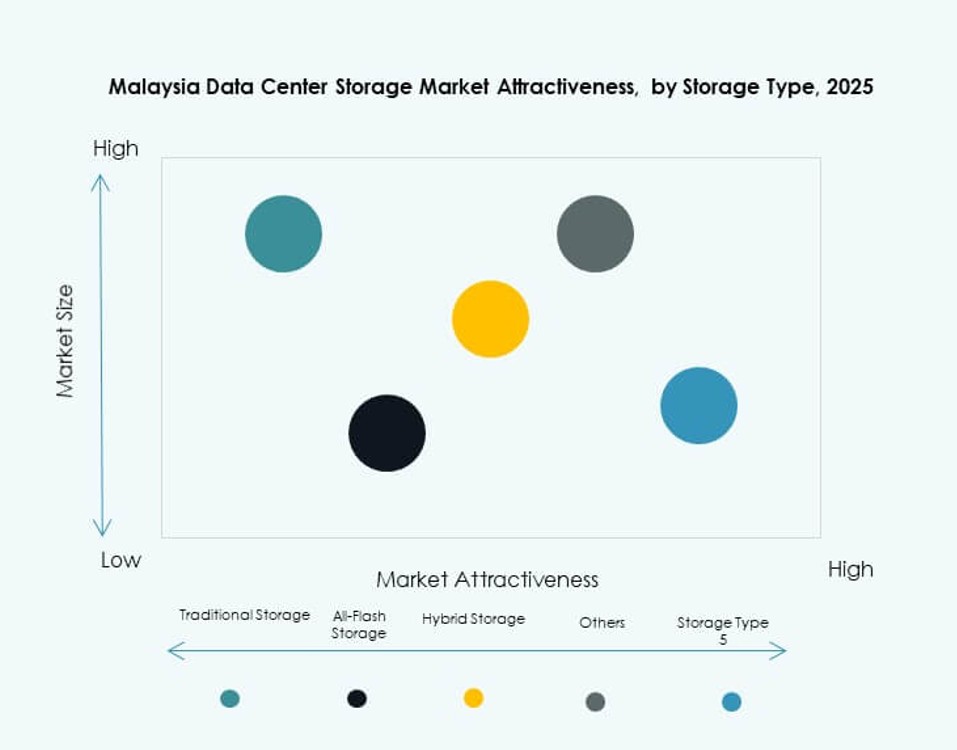

Traditionelle lagringssystemer dominerer fortsat i ældre virksomheder og regeringsopsætninger på grund af fortrolighed og omkostningskontrol. All-flash lagring vokser hurtigt på tværs af AI- og finansielle applikationer på grund af dens højhastighedsydelse. Hybride lagringsmodeller kombinerer HDD’s pålidelighed med SSD’s hastighed og vinder indpas i store virksomheder. Det malaysiske datacenterlagringsmarked afspejler et skift mod hybrid- og flashbaseret lagring blandt digitalt indfødte virksomheder.

Efter lagringsimplementering

Storage Area Network (SAN) systemer fører segmentet, især i finansielle og højtilgængelighedsapplikationer. Network-attached Storage (NAS) er bredt adopteret på tværs af IT-tjenester og mediefirmaer på grund af nem skalerbarhed. Direct-attached Storage (DAS) forbliver relevant for små kontorer og filialimplementeringer. Det malaysiske datacenterlagringsmarked viser stærk efterspørgsel efter SAN-systemer i centraliserede datacentermiljøer.

Efter komponent

Hardware dominerer markedet på grund af store infrastrukturudrulninger fra teleselskaber og cloud-udbydere. Software vinder frem med stigningen i software-definerede lagringsløsninger. Virksomheder investerer i lagringsvirtualisering og orkestreringsværktøjer for at forbedre fleksibiliteten. Det malaysiske datacenterlagermarked fortsætter med at stole på robuste hardwarefundamenter, men software muliggør avancerede funktionaliteter.

Efter Medium

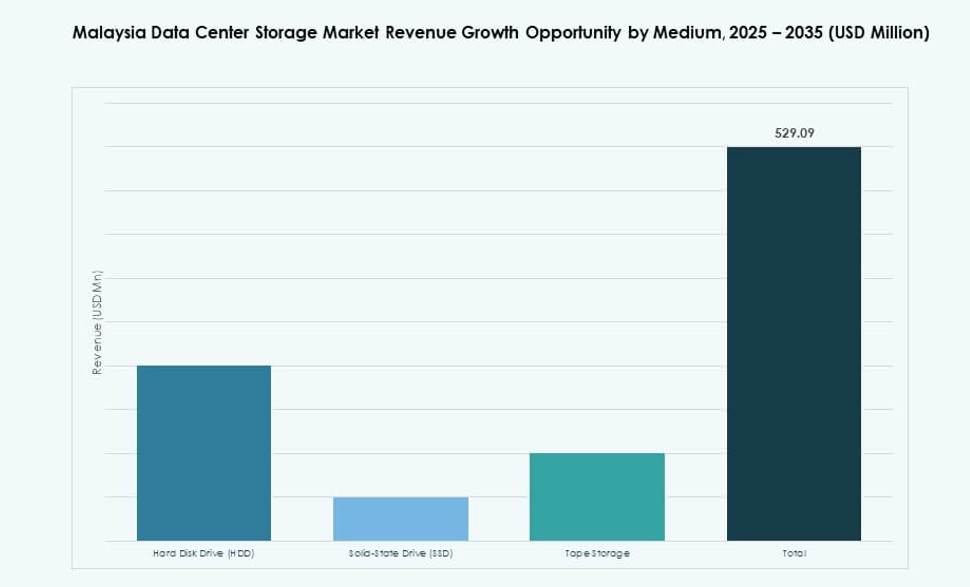

Solid-State Drives (SSD) driver væksten på grund af deres høje gennemløb og faldende pris per GB. HDD forbliver relevant for arkiv- og backup-lagringsbehov. Båndlagring bruges af udvalgte regerings- og medieorganisationer til langtids kølelagring. Det malaysiske datacenterlagermarked afspejler stigende SSD-adoption på tværs af performance-intensive applikationer.

Efter Implementeringsmodel

Cloud-baseret implementering fører segmentet på grund af efterspørgsel efter skalerbare, lav-vedligeholdelses lagringsmuligheder. Hybridmodeller vokser i sektorer med høje krav til overholdelse. On-premises implementeringer forbliver stabile blandt offentlige myndigheder og regulerede industrier. Det malaysiske datacenterlagermarked viser stærk hybrid cloud-tiltrækning i finansielle tjenester og den offentlige sektor.

Efter Anvendelse

IT og telekommunikation har den største andel, drevet af vækst i mobildata og digitalisering af tjenester. BFSI følger med stigende efterspørgsel efter sikker og compliant dataopbevaring. Regering og sundhedsvæsen udvider lagringskapaciteten for digitale tjenester og sundhedsregistre. Det malaysiske datacenterlagermarked understøtter disse vertikaler med specialiseret infrastruktur og tjenester.

Regionale Indsigter

Centralregionen (Kuala Lumpur, Cyberjaya, Selangor) – 58% Markedsandel

Centralregionen fører det malaysiske datacenterlagermarked med over halvdelen af den nationale andel. Cyberjaya og Selangor er hjemsted for mange af landets Tier III og Tier IV faciliteter. Forbindelse, regeringsstøtte og kvalificeret arbejdskraft driver koncentrationen her. Virksomheder vælger denne region for compliance-klar infrastruktur og leverandørtilgængelighed. Det fungerer som rygraden for både indenlandske og regionale lagringstjenester.

- For eksempel er TM One’s Klang Valley Core Data Centre (KVDC) i Cyberjaya certificeret af Uptime Institute som en Tier III facilitet og har PCI DSS og ISO/IEC 27001 certificeringer, hvilket positionerer det som et compliance-klar knudepunkt for virksomhedsarbejdsbelastninger i centralregionen.

Sydregionen (Johor, Melaka) – 26% Markedsandel

Johor er hurtigt fremvoksende på grund af sin nærhed til Singapore og dedikerede datacenterparker. Investorer udnytter lave jordomkostninger, strømtilgængelighed og økonomiske incitamenter i denne korridor. Det bliver en foretrukken backup- og katastrofe-genopretningslokation. Lagringsplatforme i Johor understøtter ofte grænseoverskridende og regionale operationer. Det malaysiske datacenterlagermarked ser Johor som den hurtigst voksende subregion.

Nord- og Østmalaysia (Penang, Sarawak, Sabah) – 16% Markedsandel

Nordlige Malaysia, især Penang, oplever en stabil adoption fra elektronik- og produktionsvirksomheder. Østlige Malaysia, inklusive Sarawak og Sabah, halter efter med infrastruktur, men får opmærksomhed for edge-implementeringer. Regeringsprojekter og digitalisering i landdistrikter øger efterspørgslen i disse regioner. Forbindelsesudfordringer begrænser storskalade implementeringer, men åbner nichemuligheder for edge-lagring. Det malaysiske datacenterlagermarked ser disse områder som nye zoner for fremtidig udvikling.

- For eksempel er Open DC’s PE2-datacenter i Penang, lanceret i april 2025, statens første storskalade næste-generations facilitet med en initial IT-belastning på 10 MW, skalerbar til 30 MW. Beliggende i Bayan Lepas Technology Park understøtter det højtydende arbejdsbelastninger, herunder AI og maskinlæring.

Konkurrencemæssige Indsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- AIMS Data Centre

- TM One

- Cohesity, Inc.

- Bridge Data Centres

Det malaysiske datacenterlagermarked har stærk konkurrence mellem globale lagerhardwareledere og regionale infrastrukturaktører. Dell Technologies, HPE, IBM og NetApp dominerer i virksomhedsimplementeringer på tværs af BFSI, telekom og regeringsvertikaler. Huawei og Cisco øger konkurrenceevnen gennem integrerede netværks- og lagerløsninger. Lokale datacenteroperatører som AIMS Data Centre og TM One understøtter cloud- og hybridimplementeringer gennem colocation og administrerede lagertjenester. Partnerskaber og cloud-allianser former leverandørlandskabet, med nye investeringer fra hyperscale-aktører og telekom-støttede ventures. Markedet favoriserer leverandører, der tilbyder modulære, sikre og skalerbare løsninger på tværs af både offentlige og private skyer. Det fortsætter med at skifte mod software-definerede platforme og højtydende SSD-baseret infrastruktur, da efterspørgslen accelererer på tværs af compliance-tunge og AI-drevne arbejdsbelastninger.

Seneste Udviklinger:

- I marts 2025 erklærede Microsoft, at de ville lancere sin første Malaysia cloud-region med tre datacentre inden Q2 2025, et skridt beregnet til at understøtte stigende regionale behov for cloud-lagring, dataresidens og AI-tjenester, og dermed øge landets datacenterlagerkapacitet.

- I oktober 2024 annoncerede Google en investering på 2 milliarder USD til at bygge sit første datacenter og Google Cloud-region i Malaysia ved Elmina Business Park, Selangor, med det formål at understøtte den voksende efterspørgsel efter cloud-tjenester, AI-arbejdsbelastninger og dataintensive applikationer,

- I juli 2024 annoncerede AIMS Data Centre lanceringen af sit nye Bangunan AIMS (KL2) datacenter i Kuala Lumpur, hvilket tilføjede 7,5 MW kapacitet og udvidede colocation og administrerede tjenester for at understøtte Malaysias voksende cloud- og lagerarbejdsbelastninger.