Executive Resumé:

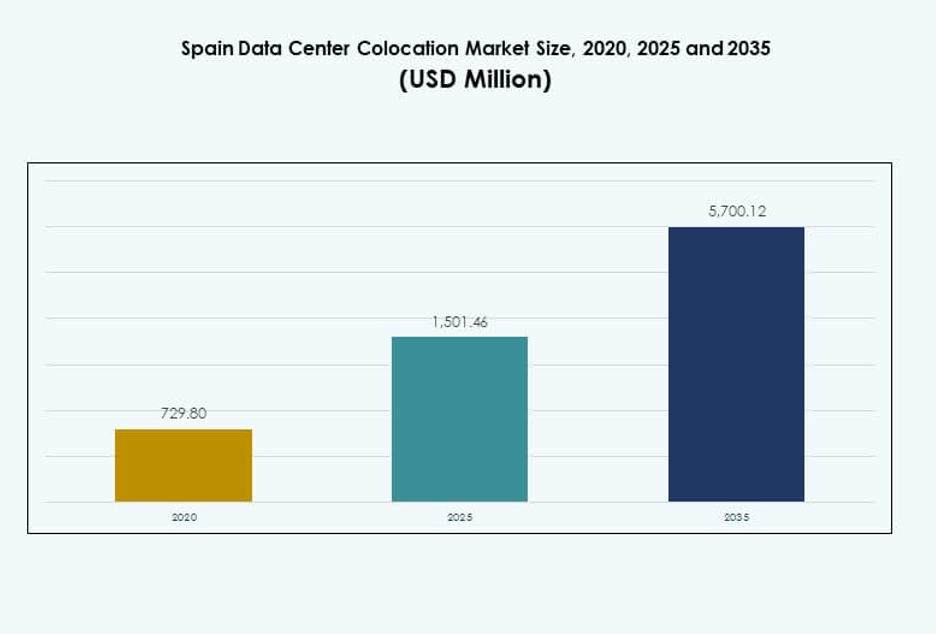

Markedet for colocation af datacentre i Spanien blev vurderet til 729,80 millioner USD i 2020 til 1.501,46 millioner USD i 2025 og forventes at nå 5.700,12 millioner USD i 2035, med en CAGR på 14,21% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for colocation af datacentre i Spanien 2025 |

1.501,46 millioner USD |

| Markedet for colocation af datacentre i Spanien, CAGR |

14,21% |

| Markedstørrelse for colocation af datacentre i Spanien 2035 |

5.700,12 millioner USD |

Den stigende efterspørgsel efter skalerbar IT-infrastruktur og højkapacitetsforbindelse driver investeringer på tværs af både hyperscale- og virksomhedskolokationssegmenter, hvilket gør Spanien til et centralt digitalt infrastrukturknudepunkt i Sydeuropa. Stærk cloud-adoption, voksende forbindelse via undersøiske kabler og stigende edge-implementeringer driver markedsvæksten. Virksomheder adopterer colocation for at forbedre operationel smidighed, reducere latens og understøtte AI-drevne arbejdsbelastninger. Hyperscalers, teleoperatører og virksomheder investerer i høj-effektive faciliteter, der leverer sikkerhed, pålidelighed og bæredygtigt energiforbrug. Markedets strategiske rolle i at understøtte grænseoverskridende dataflow tiltrækker globale og regionale investorer, der søger langsigtede infrastrukturmuligheder.

Madrid fører markedet på grund af sin stærke forbindelse, udviklede strømforsyningsinfrastruktur og voksende hyperscale-økosystem. Barcelona er ved at blive et strategisk knudepunkt understøttet af nye undersøiske kabler og udvidende digital infrastruktur. Kystbyer og industrielle zoner vinder betydning gennem distribuerede colocation-implementeringer. Disse regionale udviklinger styrker Spaniens position som en førende gateway for datatrafik i Sydeuropa.

Markedsdrivere

Accelererende adoption af digital infrastruktur og strategisk virksomhedmodernisering

Markedet for colocation af datacentre i Spanien drives af hurtig digital transformation på tværs af flere industrier. Virksomheder adopterer cloud-native applikationer, AI-arbejdsbelastninger og edge computing for at øge operationel smidighed. Stærk efterspørgsel fra virksomheder presser colocation-udbydere til at opgradere strømkapacitet, kølesystemer og netværksinfrastruktur. Investeringer i avanceret IT-infrastruktur gør det muligt for virksomheder at understøtte missionkritiske arbejdsbelastninger med højere modstandsdygtighed og skalerbarhed. Teleoperatører og cloud-hyperscalers udvider deres tilstedeværelse for at imødekomme stigende behov for beregning og lagring. Virksomheder ser colocation som et omkostningseffektivt alternativ til at bygge private datacentre. Det bliver en kerneelement i Spaniens digitale økonomi, der muliggør fleksible, sikre og energieffektive operationer. Investorer identificerer colocation-faciliteter som strategiske aktiver for langsigtede infrastrukturporteføljer.

- For eksempel lancerede Equinix sit MD6-datacenter i Madrid med 4,8 MW IT-strømkapacitet og 1.466 kvadratmeter colocation-plads. Faciliteterne er designet til at imødekomme den voksende efterspørgsel fra virksomheder efter højtydende, skyforbundet infrastruktur i Spanien.

Udvidelse af Undersøiske Kabelanlæg Styrker International Forbindelse

Global forbindelse udvides gennem strategiske undersøiske kabelinstallationer, der forbinder Spanien med Nordafrika, Nordamerika og andre europæiske knudepunkter. Disse kabler giver højkapacitets- og lavlatensruter, der er essentielle for hyperscale skyudbydere, indholdsleveringsnetværk og finansielle tjenester. Spaniens kystområder, herunder Barcelona og Bilbao, bliver primære landingspunkter for nye kabelsystemer. Denne udvikling understøtter hurtig vækst i datatrafik og international sammenkobling, og positionerer landet som en port for tværregionale dataflows. Colocation-faciliteter placeret nær kabellandingsstationer får større strategisk betydning. Det drager fordel af øget global dataudveksling og interkonnektionsdrevne arbejdsbelastninger. Forbedret forbindelse skaber nye muligheder for teknologitjenesteudbydere og virksomheder. Disse infrastrukturforbedringer understøtter bæredygtig vækst og konkurrencedygtig positionering.

- For eksempel landede 2Africa-undersøkabelkonsortiet, støttet af Meta, Vodafone og China Mobile, i Barcelona i oktober 2022 ved AFR-IX Telecom kabellandingsstationen. Systemet har en designkapacitet på 180 Tbps, hvilket forbedrer den internationale forbindelse mellem Europa, Nordafrika og Mellemøsten.

Øget Fokus på Bæredygtighed og Energieffektive Infrastruktur Løsninger

Miljøreguleringer og virksomheders bæredygtighedsmål accelererer efterspørgslen efter energieffektive colocation-løsninger. Operatører integrerer væskekølesystemer, vedvarende energikilder og smarte energistyringsplatforme. Disse teknologier sænker energiforbruget og reducerer CO2-udledninger. Grønne bygningscertificeringer og effektive PUE-niveauer bliver store udvælgelseskriterier for virksomheder, der vælger colocation-udbydere. Bæredygtighedsinitiativer former faciliteternes design, energikilder og driftsrammer. Det styrker landets position som et knudepunkt for miljøansvarlig infrastruktur. Globale skyudbydere samarbejder med udviklere af vedvarende energi for at støtte bæredygtig vækst. Regulativ støtte til grøn infrastruktur opmuntrer til store investeringer i lavkarbon-datacentre.

Stærk Udvikling af Sky- og Edge-Økosystemet Forbedrer Markedets Konkurrenceevne

Spanien oplever accelereret implementering af hybride og multi-cloud-strategier understøttet af hyperscale-operatører. Virksomheder migrerer arbejdsbelastninger til colocation-faciliteter, der tilbyder nærhed til sky-on-ramps og edge-noder. Edge computing-infrastruktur muliggør hurtigere responstider for applikationer inden for AI, IoT og indholdslevering. Store teknologileverandører samarbejder med colocation-operatører for at skabe integrerede digitale økosystemer. Denne konvergens af sky- og edge-teknologier forbedrer netværksydelse og servicepålidelighed. Det driver højere efterspørgsel efter strategisk placeret colocation-kapacitet. Virksomheder opnår forbedret operationel fleksibilitet og optimerede omkostningsstrukturer. Udvidelsen af dette økosystem gør Spanien til en konkurrencedygtig destination for digital infrastruktur i Europa.

Markeds Tendenser

Integration af AI og Automatisering i Faciliteternes Drift for Forbedret Effektivitet

AI og automatisering transformerer driftsoperationer for datacenterkolokation i Spanien. Operatører anvender forudsigende vedligeholdelse, realtidsmonitorering og autonom energibesparelse for at reducere nedetid og forbedre effektiviteten. AI-drevet arbejdsbelastningsstyring muliggør bedre kapacitetsudnyttelse og ressourceallokering. Intelligente bygningsstyringssystemer sænker driftsomkostningerne og forbedrer bæredygtighedsmetrikker. Automatiske kontroller understøtter overholdelse af energi- og sikkerhedsregler. Det muliggør hurtigere respons på infrastrukturændringer og minimerer manuel indgriben. Anvendelsen af disse teknologier forbedrer servicepålidelighed og driftsmæssig modstandsdygtighed. Kolokationsudbydere opnår en konkurrencefordel gennem intelligente automatiseringsstrategier.

Øget Anvendelse af Modulære og Skalerbare Facilitetdesigns for Fleksibilitet

Kolokationsoperatører investerer i modulære datacenterdesigns for at imødekomme svingende virksomhedsefterspørgsel. Præfabrikerede moduler og skalerbare kapacitetsblokke muliggør hurtigere implementering og optimeret ressourceudnyttelse. Modulære designs tillader fleksible udvidelser, mens de opretholder driftskontinuitet. Denne tilgang reducerer byggetid og kapitaludgifter. Virksomheder drager fordel af muligheden for at skalere infrastruktur i overensstemmelse med arbejdsbelastningsvækst. Det forbedrer driftsmæssig agilitet og understøtter en mangfoldig kundebase. Trenden styrker Spaniens position som en attraktiv placering for globale og regionale infrastrukturinvesteringer. Skalerbarhed og fleksibilitet bliver nøglefaktorer på markedet.

Voksende Betydning af Netværkskant og Distribuerede Computingmodeller

Edge computing vinder stærkt indpas i Spaniens kolokationslandskab. Distribuerede datacentre placeret nær by- og industriområder muliggør lav-latens behandling for realtidsapplikationer. Virksomheder implementerer edge-noder for at understøtte AI-drevne analyser, IoT-enheder og kritiske industrielle systemer. Denne infrastruktur reducerer backhaul-omkostninger og forbedrer svartider. Telekom- og hyperscale-operatører samarbejder om at integrere edge-noder med backbone-kolokationssteder. Det omformer måden, data behandles og leveres på tværs af industrier. Anvendelsen af distribueret computing forbedrer Spaniens digitale kapaciteter og markedskonkurrenceevne. Edge-infrastruktur bliver central for næste generations digitale tjenester.

Stigende Investeringer fra Globale Hyperscalers og Strategiske Samarbejder

Globale hyperscale-operatører investerer kraftigt i Spaniens kolokationsøkosystem. Strategiske partnerskaber med lokale udbydere driver netværksudvidelser og facilitetopgraderinger. Hyperscalers integrerer AI-klar infrastruktur og bæredygtige energiløsninger for at opfylde globale standarder. Disse investeringer stimulerer efterspørgslen efter avanceret kolokationskapacitet og sammenkoblede campusser. Det positionerer markedet som en kritisk node for regional og international cloud-trafik. Samarbejdsudviklingsmodeller forbedrer serviceporteføljer og markedsdybde. Hyperscaler-engagement fremskynder innovation, driftsmæssig modenhed og langsigtet kapacitetsvækst. Denne trend sætter en ny standard for infrastrukturmodernisering i Spanien.

Markedsudfordringer

Høje Infrastruktur- og Energiomkostninger Påvirker Markedets Rentabilitet

Det spanske datacenter-colocation-marked står over for stigende infrastruktur- og energiomkostninger, der påvirker rentabiliteten. Opførelse og vedligeholdelse af højtklassificerede datacentre kræver betydelige kapitalinvesteringer og specialiseret teknologiintegration. Energiudgifter forbliver en af de største driftsomkostningskomponenter for operatører. Svingende energipriser skaber økonomisk pres, især for faciliteter, der er afhængige af ikke-vedvarende kilder. Regulatoriske krav til energieffektivitet øger behovet for dyre opgraderinger. Det tvinger operatører til at balancere operationel ekspertise med økonomisk levedygtighed. Disse udfordringer begrænser mindre udbyderes evne til at konkurrere med globale aktører. Strategisk omkostningsstyring og vedtagelse af vedvarende energi bliver kritiske prioriteter.

Komplekst Reguleringsmiljø og Begrænsninger i Jordtilgængelighed

Komplekse tilladelsesprocedurer og mangel på jord i nærheden af vigtige forbindelseshubs forsinker udviklingen af datacentre. At sikre passende jord til storskala faciliteter nær byområder og kabel-landingspunkter bliver stadig vanskeligere. Regulatoriske godkendelsestidslinjer tilføjer forsinkelser til ekspansionsplaner og øger projektomkostningerne. Strenge miljø- og energioverholdelsesrammer kræver avanceret teknisk planlægning og højere kapitalforpligtelser. Det skaber adgangsbarrierer for nye markedsdeltagere. Disse begrænsninger påvirker implementeringshastighed og kapacitetsskalerbarhed. Operatører skal navigere i disse regulatoriske kompleksiteter med strategisk planlægning og stærkt engagement fra interessenter. Politisk tilpasning og strømlinede godkendelsesprocesser er essentielle for at opretholde vækst.

Markedsmuligheder

Spaniens stigende rolle som strategisk forbindelsesport for globale dataflow

Spaniens geografiske placering mellem Europa, Afrika og Amerika åbner op for store forbindelsesmuligheder. Landinger af undersøiske kabler øger den internationale datakapacitet og positionerer landet som et regionalt knudepunkt. Virksomheder og hyperscalers ser Spanien som et strategisk punkt for udvidelse af interkonnektion. Det driver efterspørgslen efter storskala colocation-campusser nær kabelstationer. Denne udvikling understøtter stigende trafik fra AI, cloud og indholdstjenester. Stærke infrastrukturinvesteringer øger udenlandsk deltagelse og innovation.

Udvidelse af økosystemet for Edge, AI og Cloud-konvergens

Udvidelse af edge- og AI-drevet infrastruktur skaber nye vækstmuligheder for colocation-udbydere. Virksomheder implementerer workloads tættere på slutbrugere for at forbedre ydeevne og reducere latens. Colocation-steder, der tilbyder AI-klar strømkapacitet og konnektivitet, opnår højere strategisk værdi. Det skaber stærke incitamenter for både indenlandske og internationale investorer. Konvergensen af edge- og cloud-økosystemer understøtter udviklingen af næste generations tjenester. Spaniens digitale infrastrukturekosystem udvikler sig til en regional teknologisk kraftcenter.

Markedssegmentering

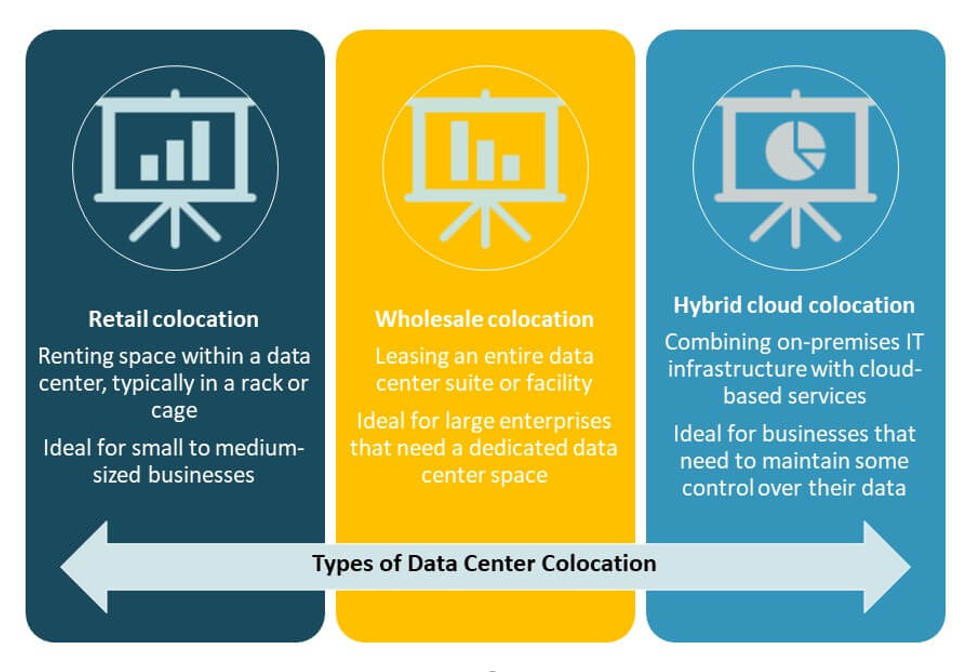

Efter Type

Retail colocation har den største andel på det spanske datacenter-colocation-marked på grund af sine fleksible implementeringsmodeller og service-tilpasning. Virksomheder foretrækker retail colocation til skalerbare rack-implementeringer og administrerede serviceoptioner. Wholesale colocation udvider sig, drevet af hyperscale cloud-udbydere, der søger dedikeret kapacitet. Hybrid cloud colocation er ved at blive et stærkt vækstsegment, da virksomheder vedtager hybride arkitekturer. Det drager fordel af stigende digitale transformationsinitiativer og øget efterspørgsel efter sikker, skalerbar infrastruktur på tværs af flere industrier.

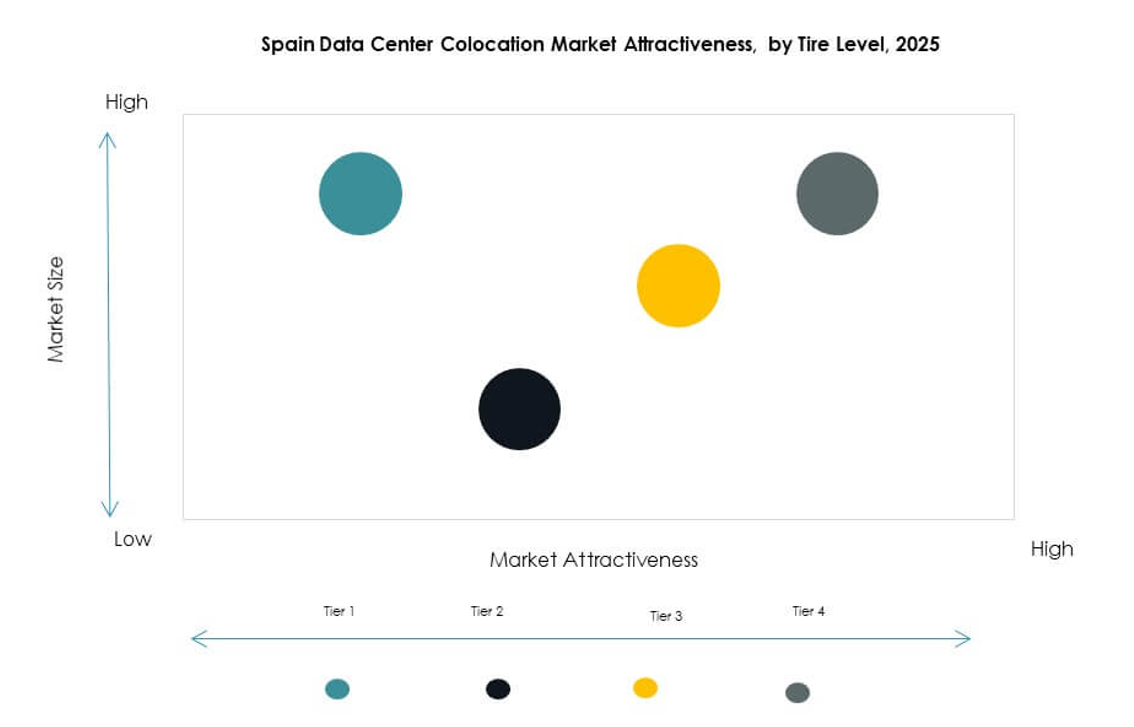

Efter Tier-niveau

Tier 3 faciliteter dominerer det spanske datacenter-colocation-marked på grund af deres stærke balance mellem operationel effektivitet og omkostningseffektivitet. Disse faciliteter tilbyder høj tilgængelighed og redundans, der er velegnet til de fleste virksomheders arbejdsbelastninger. Tier 4 datacentre vokser hurtigt, da hyperscale- og AI-drevne udrulninger kræver ultra-pålidelig infrastruktur. Tier 1 og Tier 2 steder tjener niche- og edge-applikationer i mindre urbaniserede områder. Det understøtter diversificeret infrastrukturudvikling i overensstemmelse med forretningskontinuitetsmål.

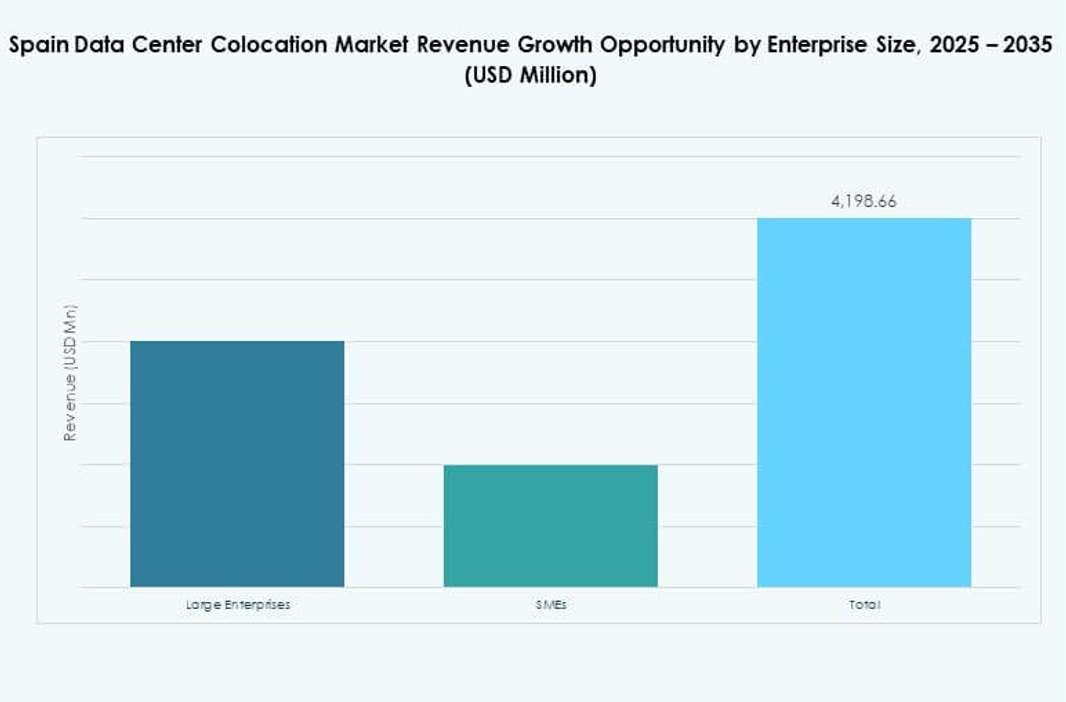

Efter virksomhedsstørrelse

Store virksomheder udgør størstedelen af det spanske datacenter-colocation-marked. Deres fokus på sikkerhed, pålidelighed og skalerbar kapacitet driver stærk adoption af colocation-faciliteter. SMV’er øger deres deltagelse gennem detailcolocation og hybride løsninger. Stigende digital adoption og cloud-native strategier gør det muligt for mindre virksomheder at få adgang til avanceret infrastruktur. Det udvider den adresserbare kundebase og understøtter den samlede markedsvækst.

Efter slutbrugerindustri

IT & telekom-sektoren dominerer det spanske datacenter-colocation-marked, drevet af hurtige 5G-udrulninger, edge computing og AI-adoption. BFSI følger tæt, med fokus på sikker infrastruktur til kritiske arbejdsbelastninger. Sundhedssektoren udvider sin tilstedeværelse med avanceret datahosting til telemedicin og patienthåndteringssystemer. Medie- og underholdningsindustrien udnytter colocation til indholdslevering og streamingtjenester. Det driver diversificering og dybere integration af colocation-løsninger på tværs af brancher.

Regionale indsigter

Madrid – Ledende digitalt infrastrukturhub med 48% markedsandel

Madrid har den største andel af det spanske datacenter-colocation-marked med 48%. Dens centrale placering, avancerede konnektivitet og stærke energiinfrastruktur gør den til landets primære colocation-hub. Hyperscalers og cloud-udbydere koncentrerer udrulninger i Madrid for at udnytte dens højkapacitetsnetværksrygrad. Det er også en foretrukken placering for interkonnektion på grund af nærhed til store virksomheder og regeringsnetværk. Stærke investeringsstrømme understøtter storskalaudvidelser. Madrids økosystem driver national kapacitetsvækst og former Spaniens konkurrenceposition i Europa.

- For eksempel udvidede Interxion (Digital Realty) sin Madrid-campus med MAD3-faciliteten på Calle de Emilio Muñoz 49-51. Stedet er integreret med andre Interxion-datacentre gennem en dedikeret fiberring, der forbedrer konnektiviteten og understøtter Madrids position som en vigtig digital hub i Spanien.

Barcelona – Fremvoksende kystforbindelse og hyperscale-udvidelseszone med 32% markedsandel

Barcelona har 32% af markedsandelen og vinder hurtigt momentum gennem sin strategiske placering ved Middelhavskysten. Undersøiske kabelanlæg og international konnektivitet tiltrækker hyperscale-operatører. Byens fokus på smart infrastruktur og innovationsklynger understøtter colocation-vækst. Det bliver en kritisk node for AI-, cloud- og indholdsleveringsarbejdsbelastninger. Barcelonas infrastrukturinvesteringer forbedrer Spaniens rolle som en gateway for globale dataflows. Stærk international interesse accelererer facilitetudviklingen i regionen.

Andre regioner – Strategiske kyst- og industriprojekter med 20% markedsandel

Andre regioner bidrager med 20% af det spanske datacenter-colocation-marked. Bilbao, Valencia og Malaga oplever stabil vækst med investeringer nær kabel-landingspunkter og industrielle klynger. Disse lokationer understøtter distribueret computing og edge-implementeringer. Det forbedrer national dækning og reducerer netværksbelastning i primære knudepunkter. Energitilgængelighed og strategisk placering opmuntrer virksomheder til at udvide arbejdsbelastninger. Udbredelsen af colocation-infrastruktur på tværs af disse regioner styrker Spaniens digitale modstandsdygtighed og netværksdiversitet.

- For eksempel annoncerede den spanske internetudbyder Sarenet et nyt datacenter uden for Bilbao, planlagt til færdiggørelse i 2025. Faciliteterne spænder over 1.000 kvadratmeter og leverer 3 MW IT-strømkapacitet til op til 340 racks, strategisk placeret til at betjene industrielle og kabel-landingsklynger i regionen.

Konkurrenceindsigter:

- Interxion (Digital Realty)

- Acens

- Telefónica

- Iberdrola Data Center

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det spanske datacenter-colocation-marked er præget af stærk konkurrence blandt globale hyperscalers og regionale infrastrukturudbydere. Det oplever accelereret ekspansion gennem strategiske alliancer, facilitetopgraderinger og investeringer i energieffektiv infrastruktur. Førende aktører bygger store campusser nær undersøiske kabel-landingspunkter og byknudepunkter for at understøtte høj interconnections-efterspørgsel. Globale virksomheder som AWS, Equinix og Digital Realty styrker deres tilstedeværelse gennem kapacitetsudvidelser og hybride løsninger. Lokale operatører som Telefónica og Acens opretholder en konkurrencefordel med skræddersyede virksomhedstjenester. Partnerskaber mellem energiselskaber og datacenterudbydere understøtter bæredygtighedsmål. Markedet viser et klart skift mod integrerede økosystemer, der kombinerer colocation, cloud og edge-infrastruktur.

Seneste udviklinger:

- I september 2025 annoncerede Digital Realty en betydelig investering på næsten €500 millioner i Spanien for at udvikle to nye datacentre i Madrid og Barcelona, hvilket styrker virksomhedens fortsatte ekspansion på det spanske marked. De nye faciliteter er beregnet til at understøtte den voksende efterspørgsel efter colocation og cloud-neutrale tjenester i Sydeuropa, hvilket cementerer Digital Realtys position som en vigtig aktør i regionen.

- I juli 2025 annoncerede Iberdrola et strategisk joint venture med Echelon Data Centres for at skabe, hvad der beskrives som den største bindende aftale af sin art i Europa mellem et energiselskab og en datacenteroperatør. Iberdrola vil eje en andel på 20%, levere jord og levere elektricitet 24/7, mens Echelon vil håndtere udvikling og drift. Partnerskabets første projekt er et 144 MW datacenter i Spanien med en sikret 230 MW netforbindelse.