Zusammenfassung:

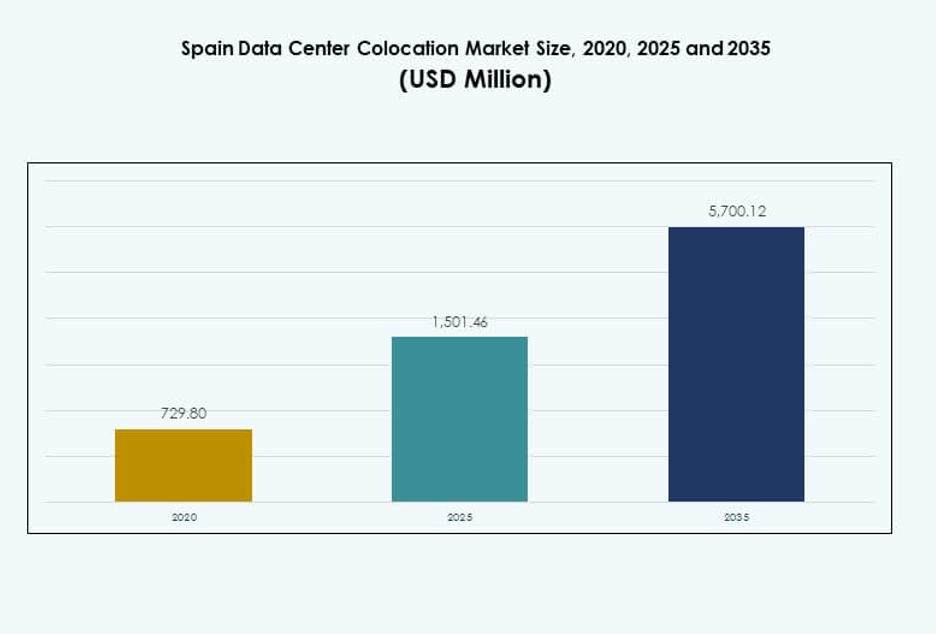

Der Markt für Colocation-Rechenzentren in Spanien wurde 2020 mit 729,80 Millionen USD bewertet und soll bis 2025 auf 1.501,46 Millionen USD und bis 2035 auf 5.700,12 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,21 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Spanien 2025 |

USD 1,501.46 Millionen |

| Markt für Colocation-Rechenzentren in Spanien, CAGR |

14,21% |

| Marktgröße für Colocation-Rechenzentren in Spanien 2035 |

USD 5,700.12 Millionen |

Die steigende Nachfrage nach skalierbarer IT-Infrastruktur und Hochleistungskonnektivität treibt Investitionen sowohl in den Hyperscale- als auch in den Unternehmens-Colocation-Segmenten voran und macht Spanien zu einem wichtigen digitalen Infrastrukturzentrum in Südeuropa. Starke Cloud-Adoption, wachsende Unterseekabel-Konnektivität und zunehmende Edge-Deployments fördern das Marktwachstum. Unternehmen setzen auf Colocation, um die betriebliche Agilität zu verbessern, die Latenz zu verringern und KI-gesteuerte Workloads zu unterstützen. Hyperscaler, Telekommunikationsanbieter und Unternehmen investieren in hocheffiziente Einrichtungen, die Sicherheit, Zuverlässigkeit und nachhaltige Energienutzung bieten. Die strategische Rolle des Marktes bei der Unterstützung grenzüberschreitender Datenflüsse zieht globale und regionale Investoren an, die langfristige Infrastrukturmöglichkeiten suchen.

Madrid führt den Markt aufgrund seiner starken Konnektivität, entwickelten Strominfrastruktur und wachsenden Hyperscale-Ökosystem an. Barcelona entwickelt sich zu einem strategischen Knotenpunkt, unterstützt durch neue Unterseekabel und eine expandierende digitale Infrastruktur. Küstenstädte und Industriegebiete gewinnen durch verteilte Colocation-Deployments an Bedeutung. Diese regionalen Entwicklungen stärken Spaniens Position als führendes Tor für den Datenverkehr in Südeuropa.

Markttreiber

Beschleunigte Einführung digitaler Infrastruktur und strategische Unternehmensmodernisierung

Der Markt für Colocation-Rechenzentren in Spanien wird durch die rasche digitale Transformation in verschiedenen Branchen angetrieben. Unternehmen setzen Cloud-native Anwendungen, KI-Workloads und Edge-Computing ein, um die betriebliche Agilität zu erhöhen. Die starke Nachfrage von Unternehmen drängt Colocation-Anbieter dazu, die Stromkapazität, Kühlsysteme und Netzwerkinfrastruktur aufzurüsten. Investitionen in fortschrittliche IT-Infrastruktur ermöglichen es Unternehmen, geschäftskritische Workloads mit höherer Widerstandsfähigkeit und Skalierbarkeit zu unterstützen. Telekommunikationsanbieter und Cloud-Hyperscaler erweitern ihre Präsenz, um den steigenden Bedarf an Rechen- und Speicherkapazitäten zu decken. Unternehmen sehen Colocation als kosteneffiziente Alternative zum Bau privater Rechenzentren. Es wird zu einem Kernelement der digitalen Wirtschaft Spaniens und ermöglicht flexible, sichere und energieeffiziente Betriebsabläufe. Investoren identifizieren Colocation-Einrichtungen als strategische Vermögenswerte für langfristige Infrastrukturportfolios.

- Zum Beispiel eröffnete Equinix sein MD6-Rechenzentrum in Madrid mit einer IT-Leistungskapazität von 4,8 MW und 1.466 Quadratmetern Colocation-Fläche. Die Einrichtung ist darauf ausgelegt, die wachsende Nachfrage von Unternehmen nach leistungsstarker, cloud-verbundener Infrastruktur in Spanien zu erfüllen.

Erweiterung der Unterseekabel-Landungen zur Stärkung der internationalen Konnektivität

Die globale Konnektivität wird durch strategische Unterseekabel-Deployments erweitert, die Spanien mit Nordafrika, Nordamerika und anderen europäischen Knotenpunkten verbinden. Diese Kabel bieten hochkapazitive, latenzarme Routen, die für Hyperscale-Cloud-Anbieter, Content Delivery Networks und Finanzdienstleistungen unerlässlich sind. Spaniens Küstenregionen, einschließlich Barcelona und Bilbao, werden zu bevorzugten Landepunkten für neue Kabelsysteme. Diese Entwicklung unterstützt das schnelle Wachstum des Datenverkehrs und die internationale Vernetzung und positioniert das Land als Tor für regionale Datenströme. Colocation-Einrichtungen in der Nähe von Kabel-Landestationen gewinnen an strategischer Bedeutung. Sie profitieren von einem erhöhten globalen Datenaustausch und arbeitslastgetriebenen Interkonnektivitäten. Verbesserte Konnektivität schafft neue Chancen für Technologieanbieter und Unternehmen. Diese Infrastrukturverbesserungen unterstützen nachhaltiges Wachstum und eine wettbewerbsfähige Positionierung.

- Zum Beispiel landete das 2Africa-Unterseekabelkonsortium, unterstützt von Meta, Vodafone und China Mobile, im Oktober 2022 in Barcelona an der AFR-IX Telecom-Kabel-Landestation. Das System hat eine Designkapazität von 180 Tbps und verbessert die internationale Konnektivität zwischen Europa, Nordafrika und dem Nahen Osten.

Steigender Fokus auf Nachhaltigkeit und energieeffiziente Infrastrukturlösungen

Umweltvorschriften und unternehmerische Nachhaltigkeitsziele beschleunigen die Nachfrage nach energieeffizienten Colocation-Lösungen. Betreiber integrieren Flüssigkeitskühlsysteme, erneuerbare Energiequellen und intelligente Energiemanagementplattformen. Diese Technologien senken den Energieverbrauch und reduzieren Kohlenstoffemissionen. Zertifizierungen für umweltfreundliches Bauen und effiziente PUE-Werte werden zu wichtigen Auswahlkriterien für Unternehmen, die Colocation-Anbieter wählen. Nachhaltigkeitsinitiativen prägen das Design von Einrichtungen, die Energieversorgung und die betrieblichen Rahmenbedingungen. Sie stärken die Position des Landes als Zentrum für umweltverantwortliche Infrastruktur. Globale Cloud-Anbieter kooperieren mit Entwicklern erneuerbarer Energien, um nachhaltiges Wachstum zu unterstützen. Regulatorische Unterstützung für grüne Infrastruktur fördert großflächige Investitionen in kohlenstoffarme Rechenzentren.

Starke Entwicklung des Cloud- und Edge-Ökosystems zur Verbesserung der Wettbewerbsfähigkeit des Marktes

Spanien erlebt eine beschleunigte Einführung von hybriden und Multi-Cloud-Strategien, die von Hyperscale-Betreibern unterstützt werden. Unternehmen migrieren Arbeitslasten zu Colocation-Einrichtungen, die Nähe zu Cloud-On-Ramps und Edge-Knoten bieten. Edge-Computing-Infrastruktur ermöglicht schnellere Reaktionszeiten für Anwendungen in KI, IoT und Content Delivery. Große Technologieanbieter arbeiten mit Colocation-Betreibern zusammen, um integrierte digitale Ökosysteme zu schaffen. Diese Konvergenz von Cloud- und Edge-Technologien verbessert die Netzwerkleistung und die Zuverlässigkeit der Dienste. Sie treibt die höhere Nachfrage nach strategisch gelegener Colocation-Kapazität an. Unternehmen gewinnen verbesserte betriebliche Flexibilität und optimierte Kostenstrukturen. Die Erweiterung dieses Ökosystems macht Spanien zu einem wettbewerbsfähigen Ziel für digitale Infrastruktur in Europa.

Markttrends

Integration von KI und Automatisierung in den Betrieb von Einrichtungen zur Verbesserung der Effizienz

KI und Automatisierung transformieren die Colocation-Betriebe von Rechenzentren in Spanien. Betreiber setzen auf prädiktive Wartung, Echtzeitüberwachung und autonome Energieoptimierung, um Ausfallzeiten zu reduzieren und die Effizienz zu verbessern. KI-gesteuertes Workload-Management ermöglicht eine bessere Kapazitätsnutzung und Ressourcenallokation. Intelligente Gebäudemanagementsysteme senken die Betriebskosten und verbessern die Nachhaltigkeitskennzahlen. Automatisierte Steuerungen unterstützen die Einhaltung von Energie- und Sicherheitsvorschriften. Dies ermöglicht eine schnellere Reaktion auf Infrastrukturänderungen und minimiert manuelle Eingriffe. Der Einsatz dieser Technologien verbessert die Servicezuverlässigkeit und die betriebliche Widerstandsfähigkeit. Colocation-Anbieter gewinnen durch intelligente Automatisierungsstrategien einen Wettbewerbsvorteil.

Zunehmende Akzeptanz modularer und skalierbarer Anlagendesigns für Flexibilität

Colocation-Betreiber investieren in modulare Rechenzentrumsdesigns, um der schwankenden Nachfrage von Unternehmen gerecht zu werden. Vorgefertigte Module und skalierbare Kapazitätsblöcke ermöglichen eine schnellere Bereitstellung und optimierte Ressourcennutzung. Modulare Designs erlauben flexible Erweiterungen bei gleichzeitiger Aufrechterhaltung der Betriebskontinuität. Dieser Ansatz reduziert die Bauzeit und die Investitionsausgaben. Unternehmen profitieren von der Möglichkeit, die Infrastruktur im Einklang mit dem Workload-Wachstum zu skalieren. Dies verbessert die betriebliche Agilität und unterstützt eine vielfältige Kundenbasis. Der Trend stärkt Spaniens Position als attraktiver Standort für globale und regionale Infrastrukturinvestitionen. Skalierbarkeit und Flexibilität werden zu entscheidenden Unterscheidungsmerkmalen auf dem Markt.

Wachsende Bedeutung von Netzwerk-Edge und verteilten Rechenmodellen

Edge-Computing gewinnt im spanischen Colocation-Markt stark an Bedeutung. Verteilte Rechenzentren in der Nähe von städtischen und industriellen Zonen ermöglichen eine latenzarme Verarbeitung für Echtzeitanwendungen. Unternehmen setzen Edge-Knoten ein, um KI-gesteuerte Analysen, IoT-Geräte und kritische Industriesysteme zu unterstützen. Diese Infrastruktur reduziert Backhaul-Kosten und verbessert die Reaktionszeiten. Telekommunikations- und Hyperscale-Betreiber arbeiten zusammen, um Edge-Knoten mit Backbone-Colocation-Standorten zu integrieren. Dies verändert die Art und Weise, wie Daten in verschiedenen Branchen verarbeitet und bereitgestellt werden. Der Einsatz verteilter Rechenmodelle verbessert Spaniens digitale Fähigkeiten und Wettbewerbsfähigkeit auf dem Markt. Edge-Infrastruktur wird zentral für digitale Dienste der nächsten Generation.

Steigende Investitionen von globalen Hyperscalern und strategische Kooperationen

Globale Hyperscale-Betreiber investieren stark in das spanische Colocation-Ökosystem. Strategische Partnerschaften mit lokalen Anbietern treiben Netzwerkerweiterungen und Anlagenaufrüstungen voran. Hyperscaler integrieren KI-bereite Infrastruktur und nachhaltige Energielösungen, um globale Standards zu erfüllen. Diese Investitionen stimulieren die Nachfrage nach fortschrittlicher Colocation-Kapazität und vernetzten Campus. Dies positioniert den Markt als kritischen Knotenpunkt für regionalen und internationalen Cloud-Verkehr. Kollaborative Entwicklungsmodelle erweitern die Serviceportfolios und die Markttiefe. Die Beteiligung von Hyperscalern beschleunigt Innovation, betriebliche Reife und langfristiges Kapazitätswachstum. Dieser Trend setzt einen neuen Maßstab für die Modernisierung der Infrastruktur in Spanien.

Marktherausforderungen

Hohe Infrastruktur- und Energiekosten beeinträchtigen die Marktprofitabilität

Der Colocation-Markt für Rechenzentren in Spanien sieht sich steigenden Infrastruktur- und Energiekosten gegenüber, die die Rentabilität beeinträchtigen. Der Bau und die Wartung von Rechenzentren mit hohem Standard erfordern erhebliche Kapitalinvestitionen und die Integration spezialisierter Technologien. Energiekosten bleiben eine der größten Betriebskostenkomponenten für Betreiber. Schwankende Energiepreise üben finanziellen Druck aus, insbesondere für Einrichtungen, die auf nicht erneuerbare Quellen angewiesen sind. Gesetzliche Anforderungen an die Energieeffizienz erhöhen den Bedarf an kostspieligen Upgrades. Dies zwingt Betreiber dazu, operative Exzellenz mit finanzieller Tragfähigkeit in Einklang zu bringen. Diese Herausforderungen schränken die Wettbewerbsfähigkeit kleinerer Anbieter gegenüber globalen Akteuren ein. Strategisches Kostenmanagement und die Nutzung erneuerbarer Energien werden zu kritischen Prioritäten.

Komplexes regulatorisches Umfeld und Einschränkungen bei der Verfügbarkeit von Land

Komplexe Genehmigungsverfahren und Landknappheit in der Nähe wichtiger Konnektivitätszentren verlangsamen die Entwicklung von Rechenzentren. Die Sicherung geeigneter Flächen für großflächige Einrichtungen in der Nähe von städtischen und Kabel-Landeplätzen wird zunehmend schwierig. Zeitpläne für die behördliche Genehmigung führen zu Verzögerungen bei Expansionsplänen und erhöhen die Projektkosten. Strenge Umwelt- und Energievorschriften erfordern fortschrittliche technische Planung und höhere Kapitalverpflichtungen. Dies schafft Eintrittsbarrieren für neue Marktteilnehmer. Diese Einschränkungen beeinflussen die Geschwindigkeit der Bereitstellung und die Skalierbarkeit der Kapazität. Betreiber müssen diese regulatorischen Komplexitäten mit strategischer Planung und starkem Engagement der Interessengruppen meistern. Politische Abstimmung und optimierte Genehmigungsprozesse sind entscheidend für das nachhaltige Wachstum.

Marktchancen

Wachsende Rolle Spaniens als strategisches Konnektivitäts-Gateway für globale Datenströme

Die geografische Lage Spaniens zwischen Europa, Afrika und Amerika eröffnet bedeutende Konnektivitätsmöglichkeiten. Anlandungen von Unterseekabeln erhöhen die internationale Datenkapazität und positionieren das Land als regionales Zentrum. Unternehmen und Hyperscaler betrachten Spanien als strategischen Punkt für die Erweiterung der Interkonnektivität. Dies treibt die Nachfrage nach großflächigen Colocation-Campussen in der Nähe von Kabelstationen an. Diese Entwicklung unterstützt den wachsenden Datenverkehr von KI-, Cloud- und Content-Diensten. Starke Infrastrukturinvestitionen erhöhen die ausländische Beteiligung und Innovation.

Erweiterung des Ökosystems für Edge-, KI- und Cloud-Konvergenz

Die Expansion von Edge- und KI-gesteuerter Infrastruktur schafft neue Wachstumswege für Colocation-Anbieter. Unternehmen setzen Workloads näher an den Endbenutzern ein, um die Leistung zu verbessern und die Latenz zu reduzieren. Colocation-Standorte, die KI-fähige Leistungsdichte und Konnektivität bieten, gewinnen an strategischem Wert. Dies schafft starke Anreize für sowohl inländische als auch internationale Investoren. Die Konvergenz von Edge- und Cloud-Ökosystemen unterstützt die Entwicklung von Diensten der nächsten Generation. Das digitale Infrastruktur-Ökosystem Spaniens entwickelt sich zu einem regionalen Technologiezentrum.

Marktsegmentierung

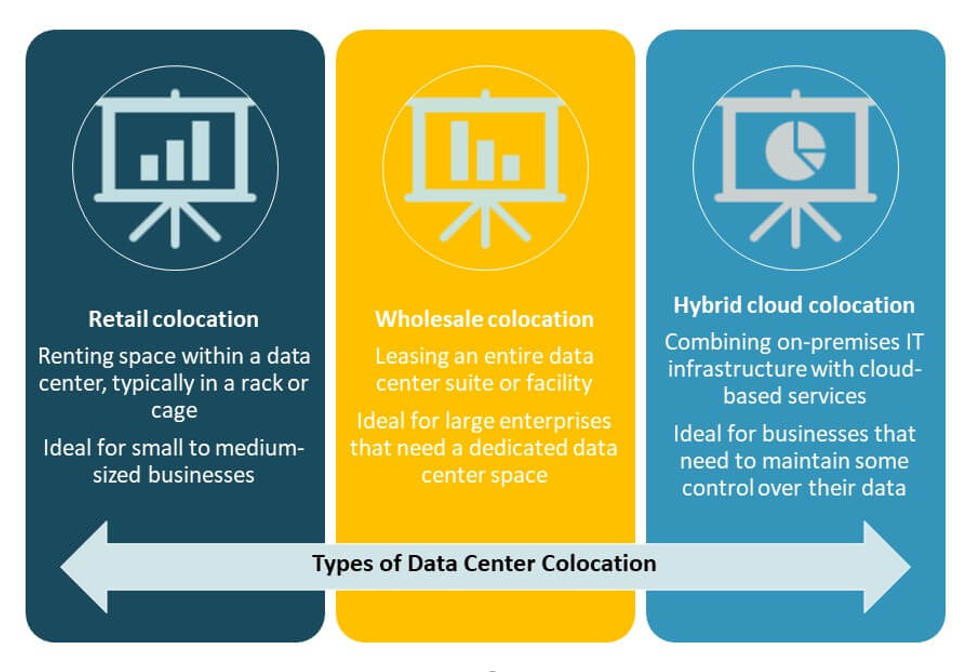

Nach Typ

Retail-Colocation hält den größten Anteil am Colocation-Markt für Rechenzentren in Spanien aufgrund seiner flexiblen Bereitstellungsmodelle und Serviceanpassung. Unternehmen bevorzugen Retail-Colocation für skalierbare Rack-Bereitstellungen und verwaltete Serviceoptionen. Wholesale-Colocation expandiert, angetrieben von Hyperscale-Cloud-Anbietern, die dedizierte Kapazitäten suchen. Hybrid-Cloud-Colocation entwickelt sich zu einem starken Wachstumssegment, da Unternehmen hybride Architekturen übernehmen. Es profitiert von steigenden Initiativen zur digitalen Transformation und der zunehmenden Nachfrage nach sicherer, skalierbarer Infrastruktur in verschiedenen Branchen.

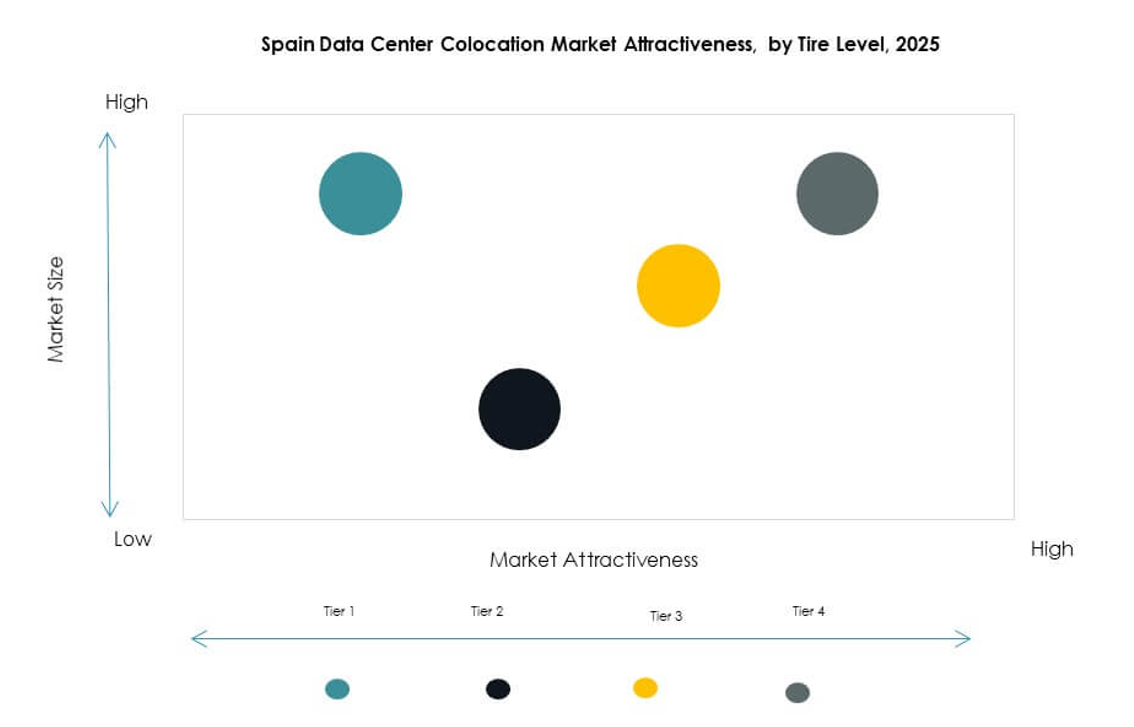

Nach Tier-Level

Tier-3-Einrichtungen dominieren den Colocation-Markt für Rechenzentren in Spanien, da sie ein starkes Gleichgewicht zwischen Betriebseffizienz und Kosteneffektivität bieten. Diese Einrichtungen gewährleisten eine hohe Verfügbarkeit und Redundanz, die für die meisten Unternehmens-Workloads geeignet sind. Tier-4-Rechenzentren wachsen schnell, da hyperskalige und KI-gesteuerte Implementierungen eine ultra-zuverlässige Infrastruktur erfordern. Tier-1- und Tier-2-Standorte bedienen Nischen- und Edge-Anwendungen in weniger urbanisierten Regionen. Dies unterstützt die Entwicklung einer diversifizierten Infrastruktur, die mit den Zielen der Geschäftskontinuität übereinstimmt.

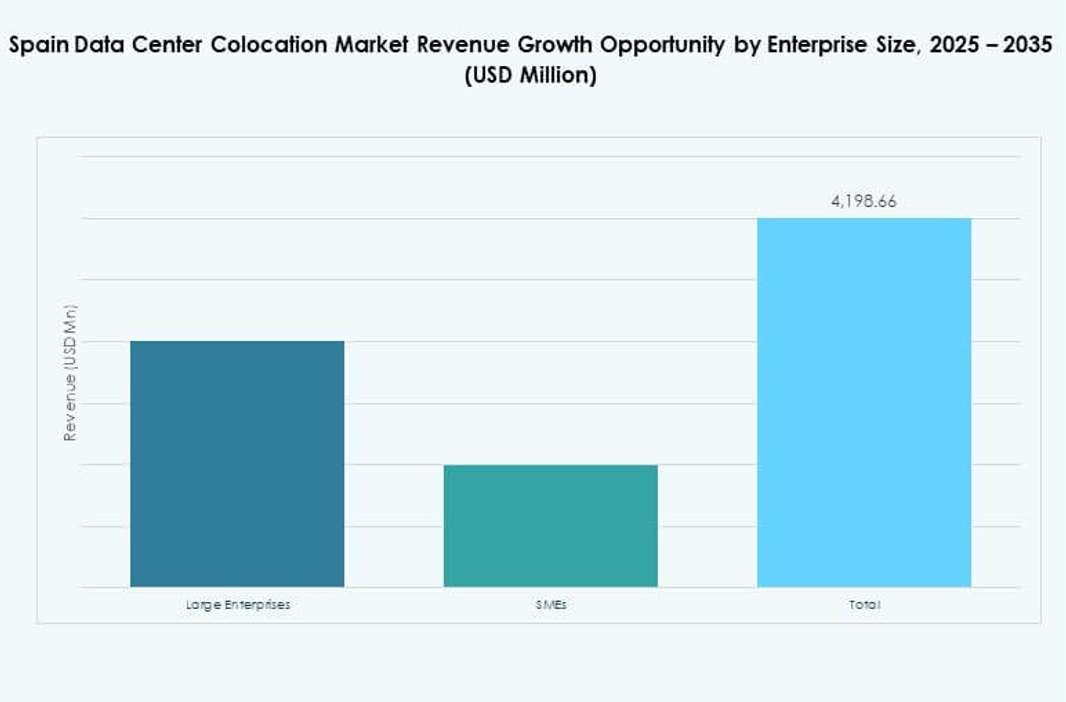

Nach Unternehmensgröße

Große Unternehmen machen den Großteil des Colocation-Marktes für Rechenzentren in Spanien aus. Ihr Fokus auf Sicherheit, Zuverlässigkeit und skalierbare Kapazität treibt die starke Nutzung von Colocation-Einrichtungen voran. KMUs erhöhen ihre Teilnahme durch Retail-Colocation und hybride Lösungen. Die steigende digitale Nutzung und cloud-native Strategien ermöglichen es kleineren Unternehmen, auf fortschrittliche Infrastruktur zuzugreifen. Dies erweitert die adressierbare Kundenbasis und unterstützt das gesamte Marktwachstum.

Nach Endnutzerbranche

Der IT- und Telekommunikationssektor dominiert den Colocation-Markt für Rechenzentren in Spanien, angetrieben durch schnelle 5G-Implementierungen, Edge-Computing und KI-Adoption. BFSI folgt dicht dahinter und konzentriert sich auf sichere Infrastrukturen für kritische Workloads. Der Gesundheitssektor erweitert seine Präsenz mit fortschrittlichem Datenhosting für Telemedizin und Patientenmanagementsysteme. Medien- und Unterhaltungsindustrien nutzen Colocation für die Bereitstellung von Inhalten und Streaming-Dienste. Dies treibt die Diversifizierung und tiefere Integration von Colocation-Lösungen in verschiedenen Branchen voran.

Regionale Einblicke

Madrid – Führendes digitales Infrastrukturzentrum mit 48% Marktanteil

Madrid hält mit 48% den größten Anteil am Colocation-Markt für Rechenzentren in Spanien. Seine zentrale Lage, fortschrittliche Konnektivität und starke Energieinfrastruktur machen es zum primären Colocation-Hub des Landes. Hyperscaler und Cloud-Anbieter konzentrieren ihre Implementierungen in Madrid, um das hochkapazitive Netzwerk-Backbone zu nutzen. Es ist auch ein bevorzugter Standort für Interkonnektivität aufgrund der Nähe zu großen Unternehmen und Regierungsnetzwerken. Starke Investitionszuflüsse unterstützen großangelegte Expansionen. Madrids Ökosystem treibt das nationale Kapazitätswachstum voran und prägt Spaniens Wettbewerbsposition in Europa.

- Zum Beispiel hat Interxion (Digital Realty) seinen Campus in Madrid mit der MAD3-Einrichtung in der Calle de Emilio Muñoz 49-51 erweitert. Der Standort ist über einen dedizierten Glasfaserring mit anderen Interxion-Rechenzentren verbunden, was die Konnektivität verbessert und Madrids Position als wichtiger digitaler Hub in Spanien stärkt.

Barcelona – Aufstrebende Küstenkonnektivität und Hyperscale-Expansionszone mit 32% Marktanteil

Barcelona hält 32% des Marktanteils und gewinnt durch seine strategische Lage an der Mittelmeerküste schnell an Dynamik. Unterseekabel-Landungen und internationale Konnektivität ziehen Hyperscale-Betreiber an. Der Fokus der Stadt auf intelligente Infrastruktur und Innovationscluster unterstützt das Wachstum von Colocation. Es wird zu einem kritischen Knotenpunkt für KI-, Cloud- und Content-Delivery-Workloads. Barcelonas Infrastrukturinvestitionen verbessern Spaniens Rolle als Tor für globale Datenströme. Starkes internationales Interesse beschleunigt die Entwicklung von Einrichtungen in der Region.

Andere Regionen – Strategische Küsten- und Industrieentwicklungen mit 20% Marktanteil

Andere Regionen tragen 20 % zum Colocation-Markt für Rechenzentren in Spanien bei. Bilbao, Valencia und Malaga verzeichnen ein stetiges Wachstum mit Investitionen in der Nähe von Kabelankerpunkten und Industrieclustern. Diese Standorte unterstützen verteiltes Computing und Edge-Deployments. Dies verbessert die nationale Abdeckung und reduziert die Netzwerkkongestion in den primären Knotenpunkten. Die Verfügbarkeit von Energie und die strategische Lage ermutigen Unternehmen, ihre Arbeitslasten zu erweitern. Die Verbreitung von Colocation-Infrastrukturen in diesen Regionen stärkt die digitale Widerstandsfähigkeit und Netzwerkvielfalt Spaniens.

- Zum Beispiel kündigte der spanische ISP Sarenet ein neues Rechenzentrum außerhalb von Bilbao an, das bis 2025 fertiggestellt werden soll. Die Anlage erstreckt sich über 1.000 Quadratmeter und bietet 3 MW IT-Leistungskapazität für bis zu 340 Racks, strategisch positioniert, um Industrie- und Kabelanker-Cluster in der Region zu bedienen.

Wettbewerbsfähige Einblicke:

- Interxion (Digital Realty)

- Acens

- Telefónica

- Iberdrola Data Center

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Der Colocation-Markt für Rechenzentren in Spanien zeichnet sich durch starken Wettbewerb zwischen globalen Hyperscalern und regionalen Infrastrukturanbietern aus. Er erlebt eine beschleunigte Expansion durch strategische Allianzen, Anlagen-Upgrades und Investitionen in energieeffiziente Infrastrukturen. Führende Akteure bauen großflächige Campus in der Nähe von Unterseekabelankerpunkten und städtischen Knotenpunkten, um die hohe Nachfrage nach Interkonnektivität zu unterstützen. Globale Unternehmen wie AWS, Equinix und Digital Realty stärken ihre Präsenz durch Kapazitätserweiterungen und hybride Lösungen. Lokale Betreiber wie Telefónica und Acens behalten mit maßgeschneiderten Unternehmensdienstleistungen einen Wettbewerbsvorteil. Partnerschaften zwischen Energieunternehmen und Rechenzentrumsanbietern unterstützen Nachhaltigkeitsziele. Der Markt zeigt eine klare Verschiebung hin zu integrierten Ökosystemen, die Colocation, Cloud und Edge-Infrastruktur kombinieren.

Neueste Entwicklungen:

- Im September 2025 kündigte Digital Realty eine bedeutende Investition von fast 500 Millionen Euro in Spanien an, um zwei neue Rechenzentren in Madrid und Barcelona zu entwickeln, was die kontinuierliche Expansion des Unternehmens auf dem spanischen Markt verstärkt. Die neuen Einrichtungen sollen die wachsende Nachfrage nach Colocation- und Cloud-neutralen Diensten in Südeuropa unterstützen und Digital Realtys Position als wichtiger Akteur in der Region festigen.

- Im Juli 2025 kündigte Iberdrola ein strategisches Joint Venture mit Echelon Data Centres an, um das größte seiner Art in Europa zwischen einem Energieversorger und einem Rechenzentrumsbetreiber zu schaffen. Iberdrola wird einen 20%igen Anteil halten, Land bereitstellen und rund um die Uhr Strom liefern, während Echelon die Entwicklung und den Betrieb übernimmt. Das erste Projekt der Partnerschaft ist ein 144 MW Rechenzentrum in Spanien mit einem gesicherten 230 MW Netzanschluss.