Zusammenfassung:

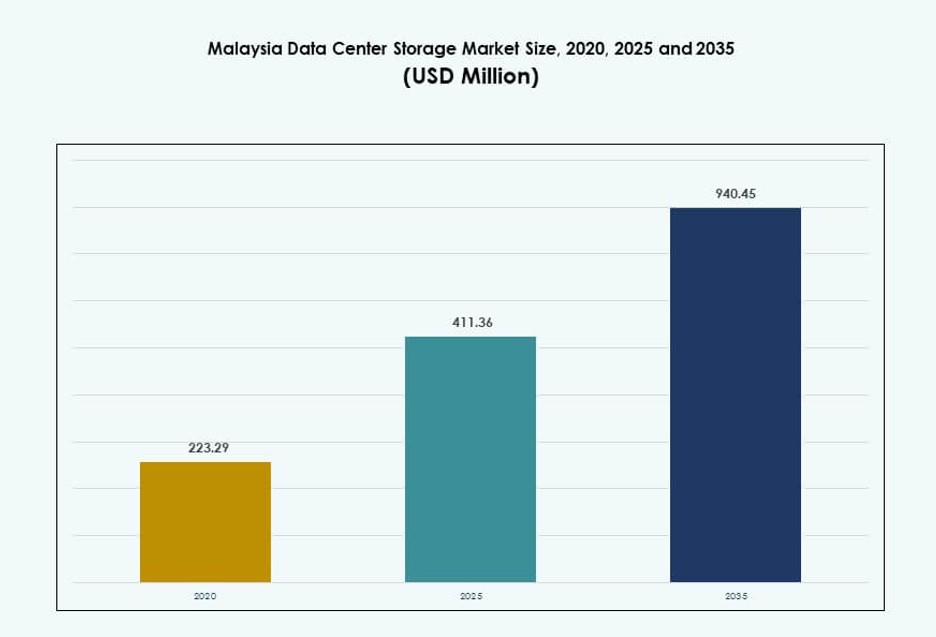

Der Markt für Datenspeicherzentren in Malaysia wurde 2020 mit 223,29 Millionen USD bewertet und soll bis 2025 auf 411,36 Millionen USD und bis 2035 auf 940,45 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,53 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Malaysia 2025 |

411,36 Millionen USD |

| Markt für Datenspeicherzentren in Malaysia, CAGR |

8,53% |

| Marktgröße für Datenspeicherzentren in Malaysia 2035 |

940,45 Millionen USD |

Malaysia erlebt eine rasche Nachfrage nach skalierbarer, latenzarmer Speicherinfrastruktur, angetrieben durch Cloud-Migration, digitale Transformation und KI-Adoption. Unternehmen und Regierungsbehörden modernisieren Altsysteme zu Flash- und Hybrid-Speicherlösungen, um datenintensive Operationen zu unterstützen. Der regulatorische Fokus auf Datenlokalisierung und steigende Edge-Implementierungen durch Telekommunikationsbetreiber gestalten Infrastrukturstrategien neu. Investitionen von globalen Cloud-Anbietern und lokalen Dienstleistern verbessern die Speicherkapazitäten des Landes und machen den Markt zunehmend wichtig für die Widerstandsfähigkeit von Unternehmen und regionale Datenoperationen.

Zentralmalaysia, insbesondere Kuala Lumpur, Cyberjaya und Selangor, führt den Markt aufgrund dichter Infrastruktur, Konnektivität und Clusterbildung von Rechenzentren an. Johor entwickelt sich aufgrund der Nähe zu Singapur und verfügbarem Land zu einem strategischen Standort für Hyperscale-Investitionen. Die nördlichen und östlichen Regionen Malaysias übernehmen langsam Speicherlösungen durch Regierungsprojekte und Edge-Computing-Anwendungsfälle. Diese geografische Verteilung spiegelt einen ausgewogenen Wachstumsausblick über städtische und industrielle Zonen wider.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach latenzarmen Unternehmensanwendungen treibt die Modernisierung der Infrastruktur in städtischen Clustern voran

Malaysia verzeichnet eine starke Unternehmensakzeptanz von cloud-nativen Speicher- und KI-integrierten Plattformen. Digital-First-Geschäftsmodelle in verschiedenen Sektoren erfordern einen schnelleren Zugriff auf umfangreiche Datensätze. Unternehmen rüsten auf All-Flash- und Hybrid-Architekturen um, um Latenz und Leistung zu verbessern. Die malaysische Regierung unterstützt die Ziele der digitalen Wirtschaft unter MyDIGITAL, was die Ausgaben für Unternehmens-Clouds antreibt. Tier-III+-Rechenzentren erweitern ihre Kapazitäten, um der Nachfrage nach Echtzeitanalysen gerecht zu werden. Telekommunikationsanbieter starten neue Edge-Einrichtungen, um die Latenz zu reduzieren. Unternehmen übernehmen softwaredefinierten Speicher, um die Kontrolle über verteilte Umgebungen zu zentralisieren. Der Markt für Datenspeicherzentren in Malaysia profitiert von diesen Veränderungen in der Workload-Architektur. Er ermöglicht es kritischen Industrien, schnelle Datenverarbeitung zu bewältigen.

Zunehmende Akzeptanz von KI, IoT und intelligenter Fertigung erhöht die Anforderungen an die Datenspeicherung

KI- und IoT-Anwendungen erzeugen große Mengen an strukturierten und unstrukturierten Daten in verschiedenen Branchen. Die industrielle Automatisierung und intelligente Fertigung schaffen Nachfrage nach skalierbaren, flexiblen Speichersystemen. Unternehmen setzen objektbasierte Speicher ein, um Sensordaten von verbundenen Geräten zu speichern. Der Übergang zu intelligenter Stadtinfrastruktur treibt ebenfalls zentrale Speicheranforderungen voran. Cloud-basierte Speicherdienste erweitern sich, um die Bewegung von Daten vom Rand zum Kern zu unterstützen. Unternehmen verlassen sich auf Echtzeiteinblicke für vorausschauende Wartung und betriebliche Effizienz. Diese Trends erhöhen die Nachfrage nach fortschrittlichen Speicherplattformen und Datenmanagementlösungen. Der malaysische Markt für Rechenzentrumspeicher profitiert weiterhin von dieser weit verbreiteten Technologieakzeptanz. Er bleibt integraler Bestandteil der langfristigen digitalen Transformation.

- Zum Beispiel sicherte der Bereich Rechenzentrum und Cloud im Rahmen der Malaysia Digital (MD) Initiative bis Juni 2025 genehmigte Investitionen in Höhe von 30,95 Milliarden RM, darunter 13,45 Milliarden RM, die von Rechenzentrumsunternehmen zugesagt wurden. Dies spiegelt eine starke Nachfrage nach skalierbarem Speicher wider, die durch KI-, IoT- und Automatisierungsbedürfnisse in wichtigen Sektoren getrieben wird.

Regulatorischer Druck zur Datenlokalisierung schafft Wachstum in der inländischen Speicherinfrastruktur

Malaysia setzt Gesetze zur Datenresidenz durch, die vorschreiben, dass bestimmte Daten aus dem öffentlichen und privaten Sektor lokal bleiben müssen. Das Gesetz zum Schutz personenbezogener Daten und branchenspezifische Compliance-Rahmenwerke haben zu lokalisierten Speicherlösungen geführt. Finanzinstitute und Gesundheitsdienstleister setzen On-Premise- oder Hybrid-Speicher ein, um die Vorschriften zu erfüllen. Cloud-Service-Anbieter arbeiten mit lokalen Betreibern zusammen, um die Compliance zu gewährleisten. Rechenzentrumsbetreiber erweitern Einrichtungen in Cyberjaya und Johor, um konforme Infrastrukturen zu hosten. Diese Veränderungen gewährleisten Datensouveränität und Sicherheit. Unternehmen stimmen ihre Speicherstrategien auf regulatorische Erwartungen ab. Der malaysische Markt für Rechenzentrumspeicher profitiert von dieser Ausrichtung. Er ermöglicht vertrauenswürdige digitale Dienste in regulierten Sektoren.

- Zum Beispiel haben Microsoft und AWS Malaysia-Cloud-Regionen mit lokaler Infrastruktur gestartet, um die Anforderungen an Datenresidenz und Compliance gemäß dem malaysischen Gesetz zum Schutz personenbezogener Daten (PDPA) zu erfüllen, wodurch mehr regulierte Arbeitslasten innerhalb inländischer Rechenzentren gehostet werden können.

Strategische Positionierung als regionales Zentrum fördert multinationale Cloud- und Speicherinvestitionen

Die Nähe Malaysias zu Singapur und die zentrale Lage in ASEAN ziehen Hyperscale-Investoren an. Johor und Cyberjaya entwickeln sich zu regionalen Knotenpunkten für Cloud- und Speichernetzwerke. Niedrigere Grundstückskosten, Steueranreize und Verfügbarkeit von Energie erhöhen die Attraktivität. Globale Cloud-Anbieter richten Verfügbarkeitszonen ein, um Südostasien zu bedienen. Unternehmen in der gesamten Region leiten Speicherarbeitslasten durch malaysische Rechenzentren. Carrier-neutrale Einrichtungen unterstützen redundante Konnektivität zu internationalen Kabelanlandungen. Der malaysische Markt für Rechenzentrumspeicher profitiert von dieser strategischen Positionierung. Er ermöglicht regionale Cloud-Erweiterungen und grenzüberschreitende Speicheroperationen.

Markttrends

Verschiebung hin zu nachhaltigen Speicherinfrastrukturgestaltungen, angetrieben durch Energieeffizienzziele

Betreiber integrieren energieeffiziente Technologien in die Speicherinfrastruktur, um ESG-Vorgaben zu erfüllen. Malaysias Rechenzentren nutzen einen erneuerbaren Energiemix und intelligente Kühlung, um den CO2-Fußabdruck zu verringern. Unternehmen setzen Speicherplattformen mit geringerem Leerlaufstromverbrauch ein. Flash-Arrays ersetzen leistungsstarke Altdatenträger in nachhaltigkeitsorientierten Erneuerungszyklen. Grüne Rechenzentren setzen KI ein, um das Verhältnis von Energieverbrauch zu Speichernutzung zu optimieren. Nachhaltigkeitszertifizierungen sind jetzt Teil der Auswahlkriterien für Colocation. Der malaysische Markt für Rechenzentrumsspeicher spiegelt diesen Übergang wider. Er fördert den energieeffizienten Speichereinsatz für zukunftssichere Einrichtungen.

Zunahme der Multi-Cloud-Speicherakzeptanz für Flexibilität, Compliance und Kostenoptimierung

Unternehmen vermeiden Anbieterabhängigkeit, indem sie Multi-Cloud-Speicherlösungen über öffentliche und private Clouds hinweg nutzen. Datenhoheitsgesetze werden durch die Nutzung lokalisierter Cloud-Zonen für regulierte Arbeitslasten erfüllt. Backup-, Notfallwiederherstellungs- und Archivierungsstrategien erstrecken sich über mehrere Cloud-Regionen. Objekt- und Blockspeicher werden dynamisch für verschiedene Anwendungen bereitgestellt. Speichersoftware ermöglicht die Orchestrierung über Umgebungen hinweg mit Richtlinienkontrolle. Unternehmen optimieren Kosten durch Hot-Cold-Tiering über Anbieter hinweg. Der malaysische Markt für Rechenzentrumsspeicher unterstützt dieses Modell mit hybriderfreundlicher Infrastruktur. Er gewährleistet betriebliche Agilität und kontinuierliche Compliance.

Erhöhtes Augenmerk auf Cyber-Resilienz treibt die Nachfrage nach sicherem, unveränderlichem Speicher an

Organisationen priorisieren cyber-resiliente Speichersysteme angesichts steigender Ransomware-Angriffe. Unveränderliche Speichersnapshots und luftgetrennte Backup-Systeme werden weit verbreitet eingesetzt. Speicher-Verschlüsselung im Ruhezustand und während der Übertragung ist jetzt Standard. Unternehmen setzen auf Zero-Trust-Architektur, um unbefugten Zugriff zu verhindern. Compliance-gesteuerte Sektoren erfordern Echtzeit-Datenintegritätsprüfungen. RTO- und RPO-Ziele werden mit schnellen Wiederherstellungslösungen verkürzt. Der malaysische Markt für Rechenzentrumsspeicher integriert diese Funktionen. Er bietet sichere Plattformen für Datenkontinuität und Wiederherstellungssicherheit.

Erweiterung der Edge-Speicherbereitstellungen für Echtzeit- und Remote-Datenanwendungen

Edge-Speicher wird eingesetzt, um Remote-Arbeit, industrielle IoT- und Smart-City-Operationen zu unterstützen. Unternehmen sammeln und verarbeiten Daten näher an der Quelle, um die Latenz zu verringern. Verteilte Speicherknoten unterstützen Verkehrssteuerung, Überwachung und prädiktive Analysen. Telekommunikationsunternehmen integrieren Mikro-Rechenzentren in 5G-Türme. Gesundheits- und Logistikunternehmen verlagern Daten an den Rand für Entscheidungen vor Ort. Diese Bereitstellungen verringern die Abhängigkeit von zentralisierter Infrastruktur. Der malaysische Markt für Rechenzentrumsspeicher stimmt mit diesem Edge-First-Wandel überein. Er unterstützt vielfältige Datenflüsse zwischen Kern- und Edge-Standorten.

Marktherausforderungen

Begrenzte Verfügbarkeit von Hochleistungskapazitäten und erneuerbaren Quellen für das Wachstum von Hyperscale-Speichern

Malaysia steht vor infrastrukturellen Einschränkungen bei der Stromversorgung und dem Zugang zu erneuerbaren Energien für den Bau von Hyperscale-Anlagen. Der Netzausbau hinkt der Nachfrage in wichtigen Industrie- und Vorstadtzonen hinterher. Entwickler kämpfen darum, nachhaltige Stromabnahmeverträge abzuschließen. Hochleistungskapazitäten wie KI-Training erfordern vorhersehbare Energie, was Risiken erhöht. Dies schafft Engpässe in den Zeitplänen für die Einführung von Hyperscale-Clouds und -Speichern. Die Stromkosten steigen auch in städtischen Zonen, was die operativen Margen beeinflusst. Dies schmälert das Investoreninteresse an der Entwicklung großer speicherintensiver Campus. Der malaysische Markt für Rechenzentrumsspeicher benötigt koordinierte politische und Versorgungs-Upgrades. Er muss diese Lücken überwinden, um langfristiges Wachstum zu unterstützen.

Talentlücken in der Datenspeicher-Spezialisierung verlangsamen den Einsatz fortschrittlicher Systeme

Der Mangel an Fachkräften in Speicherarchitektur, Datenverwaltung und softwaredefiniertem Speicher beeinträchtigt die Implementierung. Unternehmen verzögern Upgrades aufgrund fehlender interner Expertise für Konfiguration und Wartung. Der Mangel an Cybersicherheitstalenten beeinträchtigt auch sichere Speicheroperationen. Ausbildungspipelines für KI-gesteuerte Speichertechnologien bleiben begrenzt. Anbieter investieren in Partnerschaften mit Universitäten, um Personallücken zu schließen. Verzögerungen bei der Talentakquise verlängern die Vorlaufzeiten für die vollständige Systemimplementierung. Der malaysische Markt für Datenspeicherzentren steht vor Herausforderungen in Bezug auf technische Reife. Es muss lokale Talentökosysteme entwickeln, um nachhaltige Innovationen zu fördern.

Marktchancen

Steigende regionale Nachfrage nach konformer Speicherinfrastruktur schafft Export- und Partnerschaftspotenzial

Nachbarländer stehen vor strengeren Compliance-Gesetzen und Infrastrukturlücken, was die Nachfrage nach malaysischen Einrichtungen antreibt. Lokale Betreiber bilden Allianzen mit ausländischen Cloud-Anbietern, um regionale Arbeitslasten zu hosten. Malaysia bietet konforme Speicherzonen für Finanz-, Gesundheits- und öffentliche Sektorkunden. Der malaysische Markt für Datenspeicherzentren kann verwaltete Speicherdienste exportieren. Er positioniert sich als regionales, compliance-bereites Speicherzentrum.

Wachstum digitaler Dienste bei KMU und Startups steigert den Bedarf an modularen Speicherplattformen

Kleine Unternehmen und digitale Startups benötigen flexible Speicherlösungen, die mit dem Wachstum skalieren. Die Nachfrage nach modularen, nutzungsabhängigen Speicherdiensten steigt. Lokale Anbieter bieten containerisierte Speicher mit APIs und geringer Latenz an. Der malaysische Markt für Datenspeicherzentren unterstützt dies mit lokalisierten Angeboten. Er erweitert den Marktzugang über große Unternehmen hinaus.

Marktsegmentierung

Nach Speichertyp

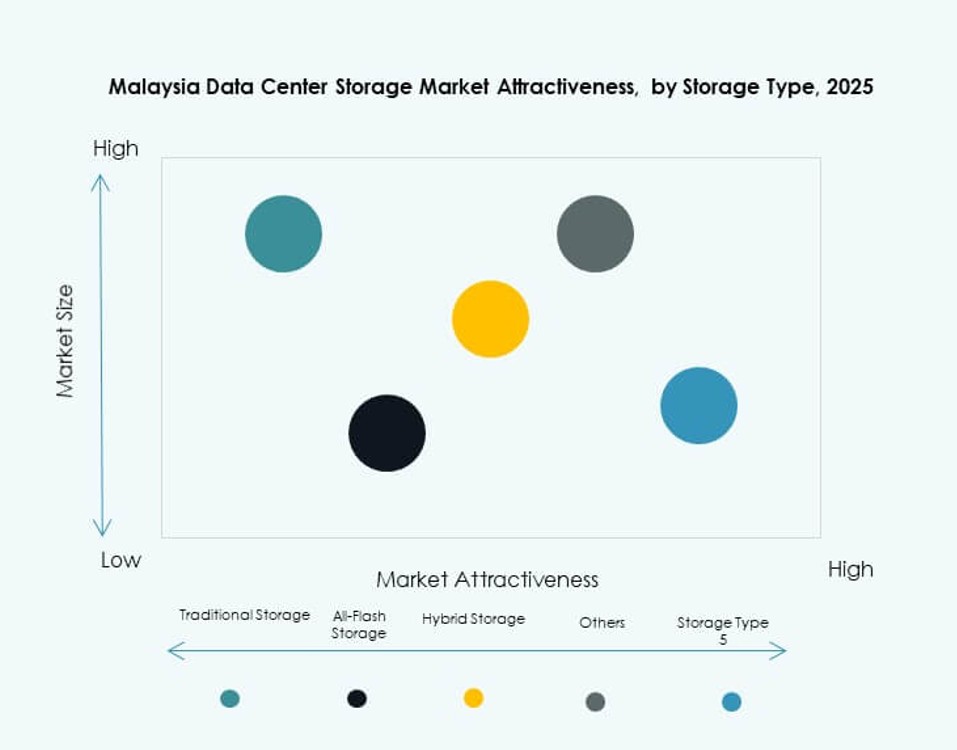

Traditionelle Speichersysteme dominieren weiterhin in etablierten Unternehmen und staatlichen Einrichtungen aufgrund von Vertrautheit und Kostenkontrolle. All-Flash-Speicher wächst schnell in KI- und Finanzanwendungen aufgrund seiner Hochgeschwindigkeitsleistung. Hybride Speichermodelle kombinieren die Zuverlässigkeit von HDD mit der Geschwindigkeit von SSD und finden in großen Unternehmen zunehmend Anklang. Der malaysische Markt für Datenspeicherzentren spiegelt einen Wandel hin zu hybriden und Flash-basierten Speichern bei digital-nativen Unternehmen wider.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen das Segment an, insbesondere in Finanz- und Hochverfügbarkeitsanwendungen. Network-attached Storage (NAS) wird aufgrund der einfachen Skalierbarkeit in IT-Dienstleistungen und Medienunternehmen weit verbreitet eingesetzt. Direct-attached Storage (DAS) bleibt relevant für kleine Büros und Niederlassungen. Der malaysische Markt für Datenspeicherzentren zeigt eine starke Nachfrage nach SAN-Systemen in zentralisierten Rechenzentrumsumgebungen.

Nach Komponente

Hardware dominiert den Markt aufgrund großer Infrastrukturausbauprojekte von Telekommunikations- und Cloud-Anbietern. Software gewinnt an Bedeutung mit dem Aufstieg softwaredefinierter Speicherlösungen. Unternehmen investieren in Speicher-Virtualisierungs- und Orchestrierungstools, um die Flexibilität zu erhöhen. Der malaysische Markt für Datenspeicherzentren stützt sich weiterhin auf robuste Hardware-Grundlagen, aber Software ermöglicht fortschrittliche Funktionalitäten.

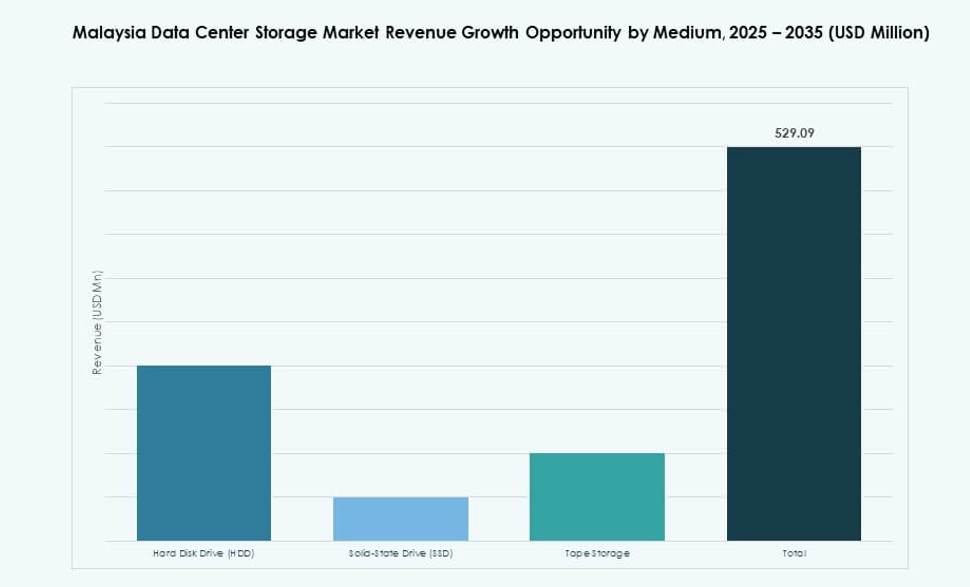

Nach Medium

Solid-State Drives (SSD) treiben das Wachstum aufgrund ihrer hohen Durchsatzrate und der sinkenden Kosten pro GB an. HDD bleibt relevant für Archivierungs- und Backup-Speicherbedürfnisse. Bandlaufwerke werden von ausgewählten Regierungs- und Medienorganisationen für langfristige Kaltlagerung verwendet. Der malaysische Markt für Datenspeicherzentren spiegelt die zunehmende SSD-Akzeptanz in leistungsintensiven Anwendungen wider.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt das Segment an, aufgrund der Nachfrage nach skalierbaren, wartungsarmen Speicheroptionen. Hybride Modelle wachsen in compliance-intensiven Sektoren. On-Premises-Bereitstellungen bleiben bei Regierungsbehörden und regulierten Branchen stabil. Der malaysische Markt für Datenspeicherzentren zeigt starke hybride Cloud-Traktion in Finanzdienstleistungen und im öffentlichen Sektor.

Nach Anwendung

IT und Telekommunikation halten den größten Anteil, angetrieben durch das Wachstum mobiler Daten und die Digitalisierung von Dienstleistungen. BFSI folgt, mit steigender Nachfrage nach sicherer und konformer Datenaufbewahrung. Regierung und Gesundheitswesen erweitern ihre Speicherinfrastruktur für digitale Dienste und Gesundheitsakten. Der malaysische Markt für Datenspeicherzentren unterstützt diese Vertikalen mit spezialisierter Infrastruktur und Dienstleistungen.

Regionale Einblicke

Zentralregion (Kuala Lumpur, Cyberjaya, Selangor) – 58% Marktanteil

Die Zentralregion führt den malaysischen Markt für Datenspeicherzentren mit über der Hälfte des nationalen Anteils an. Cyberjaya und Selangor beherbergen viele der Tier-III- und Tier-IV-Einrichtungen des Landes. Konnektivität, staatliche Unterstützung und qualifizierte Arbeitskräfte fördern die Konzentration hier. Unternehmen wählen diese Region für compliance-fähige Infrastruktur und Anbieter-Verfügbarkeit. Sie dient als Rückgrat für sowohl nationale als auch regionale Speicherdienste.

- Zum Beispiel ist das Klang Valley Core Data Centre (KVDC) von TM One in Cyberjaya vom Uptime Institute als Tier-III-Einrichtung zertifiziert und besitzt PCI DSS- und ISO/IEC 27001-Zertifizierungen, was es als compliance-fähiges Zentrum für Unternehmens-Workloads in der Zentralregion positioniert.

Südregion (Johor, Melaka) – 26% Marktanteil

Johor entwickelt sich schnell aufgrund seiner Nähe zu Singapur und dedizierten Datencenter-Parks. Investoren nutzen die niedrigen Grundstückskosten, die Verfügbarkeit von Energie und wirtschaftliche Anreize in diesem Korridor. Es wird zu einem bevorzugten Standort für Backup und Disaster Recovery. Speicherplattformen in Johor unterstützen häufig grenzüberschreitende und regionale Operationen. Der malaysische Markt für Datenspeicherzentren sieht Johor als am schnellsten wachsende Subregion.

Nördliches und Ostmalaysia (Penang, Sarawak, Sabah) – 16% Marktanteil

Nordmalaysia, insbesondere Penang, verzeichnet eine stetige Übernahme durch Elektronik- und Fertigungsunternehmen. Ostmalaysia, einschließlich Sarawak und Sabah, hinkt in der Infrastruktur hinterher, gewinnt jedoch an Aufmerksamkeit für Edge-Deployments. Regierungsprojekte und die Digitalisierung ländlicher Gebiete erhöhen die Nachfrage in diesen Regionen. Konnektivitätsprobleme begrenzen großflächige Deployments, eröffnen jedoch Nischenchancen für Edge-Speicher. Der malaysische Markt für Datenspeicherzentren sieht diese Gebiete als aufstrebende Zonen für zukünftige Entwicklungen.

- Zum Beispiel ist das PE2-Datenzentrum von Open DC in Penang, das im April 2025 eröffnet wurde, die erste großflächige Einrichtung der nächsten Generation des Bundesstaates mit einer anfänglichen IT-Last von 10 MW, skalierbar auf 30 MW. Es befindet sich im Bayan Lepas Technology Park und unterstützt Hochleistungs-Workloads, einschließlich KI und maschinellem Lernen.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- AIMS Data Centre

- TM One

- Cohesity, Inc.

- Bridge Data Centres

Der malaysische Markt für Datenspeicherzentren zeichnet sich durch starken Wettbewerb zwischen globalen Marktführern im Bereich Speicherhardware und regionalen Infrastrukturakteuren aus. Dell Technologies, HPE, IBM und NetApp dominieren bei Unternehmenseinsätzen in den Bereichen BFSI, Telekommunikation und Regierung. Huawei und Cisco erhöhen die Wettbewerbsfähigkeit durch integrierte Netzwerk- und Speicherlösungen. Lokale Betreiber von Datencentern wie AIMS Data Centre und TM One unterstützen Cloud- und Hybrid-Deployments durch Colocation- und Managed-Storage-Dienste. Partnerschaften und Cloud-Allianzen prägen die Anbieterlandschaft, wobei neue Investitionen von Hyperscale-Akteuren und Telekommunikationsunternehmen kommen. Der Markt bevorzugt Anbieter, die modulare, sichere und skalierbare Lösungen sowohl in öffentlichen als auch in privaten Clouds anbieten. Er entwickelt sich weiter in Richtung softwaredefinierter Plattformen und leistungsstarker SSD-basierter Infrastrukturen, da die Nachfrage nach compliance-intensiven und KI-gesteuerten Workloads zunimmt.

Aktuelle Entwicklungen:

- Im März 2025 gab Microsoft bekannt, dass es seine erste Cloud-Region in Malaysia mit drei Datencentern bis zum zweiten Quartal 2025 starten wird, um den steigenden regionalen Bedarf an Cloud-Speicher, Datenresidenz und KI-Diensten zu unterstützen und damit den Datenspeicher-Fußabdruck des Landes zu erweitern.

- Im Oktober 2024 kündigte Google eine Investition von 2 Milliarden US-Dollar an, um sein erstes Datencenter und die Google Cloud-Region in Malaysia im Elmina Business Park, Selangor, zu errichten, um die wachsende Nachfrage nach Cloud-Diensten, KI-Workloads und datenintensiven Anwendungen zu unterstützen.

- Im Juli 2024 gab AIMS Data Centre die Eröffnung seines neuen Bangunan AIMS (KL2) Datencenters in Kuala Lumpur bekannt, das 7,5 MW Kapazität hinzufügt und Colocation- und Managed-Services erweitert, um die wachsenden Cloud- und Speicher-Workloads Malaysias zu unterstützen.