Zusammenfassung:

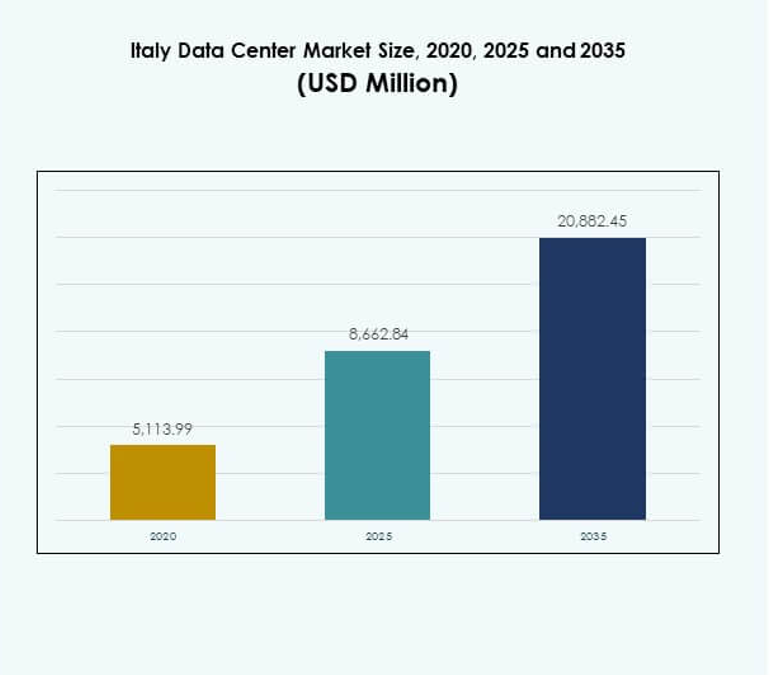

Der Markt für Rechenzentren in Italien wurde 2020 mit 5.113,99 Millionen USD bewertet und soll bis 2025 auf 8.662,84 Millionen USD und bis 2035 auf 20.882,45 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,16 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentren in Italien 2025 |

8.662,84 Millionen USD |

| Markt für Rechenzentren in Italien, CAGR |

9,16% |

| Marktgröße der Rechenzentren in Italien 2035 |

20.882,45 Millionen USD |

Der Markt entwickelt sich aufgrund der zunehmenden Akzeptanz von Cloud-Computing, Edge-Infrastruktur und KI-gestützten Diensten weiter. Unternehmen priorisieren skalierbare, modulare und energieeffiziente Rechenzentrumslösungen, um den wachsenden digitalen Anforderungen gerecht zu werden. Innovationen in den Bereichen Automatisierung, hybride Modelle und erneuerbare Energien unterstreichen die Entwicklung des Sektors. Er spielt eine strategische Rolle bei der Unterstützung der digitalen Transformation, der Sicherung der Datensouveränität und der Anziehung nachhaltiger Investitionen sowohl von lokalen als auch globalen Akteuren.

Norditalien führt den Markt mit starker Konnektivität und etablierten Hubs in Mailand an und ist die primäre Wachstumsregion. Mittelitalien, mit Rom als Schwerpunkt, entwickelt sich zu einem sekundären Zentrum, angetrieben durch die Akzeptanz von Regierung und Unternehmen. Süditalien und die Inseln gewinnen allmählich an Bedeutung durch Infrastrukturverbesserungen, erneuerbare Integration und EU-unterstützte Projekte. Dieses regionale Gleichgewicht stärkt Italiens Rolle im digitalen Ökosystem Europas.

Markttreiber

Die Akzeptanz von Cloud, KI und Edge Computing beschleunigt die Marktexpansion

Der Markt für Rechenzentren in Italien wird durch die rasche Akzeptanz von Cloud-, KI- und Edge-Lösungen transformiert. Unternehmen suchen nach größerer Skalierbarkeit und Leistung, um anspruchsvolle Arbeitslasten zu bewältigen. Investitionen in Automatisierung, maschinelles Lernen und hybride Modelle steigen stetig an. Dies schafft Möglichkeiten für Hyperscale- und Colocation-Betreiber, die Infrastruktur zu skalieren. Unternehmen setzen auf fortschrittliche Kühl- und Energiemanagementlösungen, um Kosten zu senken. Investoren konzentrieren sich auf Italien aufgrund seines wachsenden digitalen Rückgrats. Starke politische Unterstützung und EU-Finanzierung beschleunigen die Modernisierung in allen Regionen. Diese Faktoren positionieren Italien fest als führendes europäisches Zentrum.

Innovation in Energieeffizienz und nachhaltiger Infrastrukturentwicklung

Nachhaltigkeit treibt bedeutende Innovationen im Markt für Rechenzentren in Italien voran. Betreiber priorisieren die Nutzung erneuerbarer Energien und fortschrittliche Energierückgewinnungssysteme. Moderne Einrichtungen setzen auf Flüssigkühlung, modulare Energiesysteme und grüne Gebäudezertifizierungen. Unternehmen verlangen umweltfreundliche Lösungen, um ESG-Compliance und regulatorische Ziele zu erreichen. Dies ermutigt Anbieter, kohlenstoffarme Architekturen und flexible Datenhallen zu entwerfen. Investoren betrachten energieeffiziente Infrastruktur als entscheidend für langfristige Renditen. Der Markt ist strategisch positioniert, um Italiens Dekarbonisierungsziele zu unterstützen. Nachhaltigkeitsinnovationen werden zu wesentlichen Unterscheidungsmerkmalen, um globale Hyperscale-Kunden anzuziehen.

- Zum Beispiel unterzeichnete Data4 im Juni 2024 einen 10-jährigen PPA mit Edison Energia für einen 148 MW Solarpark in der Nähe von Viterbo, der voraussichtlich über den Vertragszeitraum mehr als 500 GWh liefern wird und 10 % des italienischen Energiebedarfs deckt. Im Jahr 2024 unterzeichnete auch Equinix einen 10-jährigen PPA mit Neoen, um 53 MW Solarenergie für seine italienischen Rechenzentren zu beziehen.

Verschiebung zu hybriden, modularen und skalierbaren Infrastrukturlösungen

Ein starker Trend zu hybriden, modularen und skalierbaren Systemen prägt den italienischen Rechenzentrumsmarkt. Unternehmen bevorzugen Modelle, die On-Premises- und Cloud-Bereitstellung kombinieren, um Flexibilität zu gewährleisten. Modulare Datenhallen ermöglichen schnellere Konstruktion und effiziente Skalierung für hochbelastete Arbeitslasten. Edge-Computing expandiert in Telekommunikations- und Industriesektoren, um die 5G-Einführung zu unterstützen. Es verbessert latenzempfindliche Dienste wie IoT, AR und autonome Mobilität. Managed Services und Beratung gewinnen bei KMU, die in die digitale Transformation einsteigen, an Bedeutung. Investoren erkennen die modulare Expansion als kosteneffiziente Wachstumsstrategie. Skalierbare Infrastruktur gewährleistet Resilienz in sich entwickelnden Unternehmensökosystemen.

Strategische Bedeutung für Geschäftskontinuität und Investorenvertrauen

Der italienische Rechenzentrumsmarkt hat eine hohe strategische Bedeutung für globale Unternehmen. Unternehmen betrachten fortschrittliche Einrichtungen als entscheidend für Datensouveränität und operative Resilienz. Lokalisierte Infrastruktur reduziert die Abhängigkeit von grenzüberschreitender Konnektivität. Sie ermöglicht es Branchen wie BFSI und Gesundheitswesen, sensible Arbeitslasten zu sichern. Multinationale Unternehmen expandieren in Italien, um von starken regulatorischen Rahmenbedingungen zu profitieren. Investoren werden von der konstanten digitalen Adoption und steigenden Unternehmensausgaben angezogen. Die zentrale Lage des Landes in Europa stärkt die Konnektivität zu Mittelmeer- und globalen Märkten. Diese Vorteile positionieren Italien als erstklassiges Investitionsziel.

- Zum Beispiel kündigte Retelit im August 2024 an, dass sein Avalon 3 Rechenzentrum Abwärme nutzen wird, um etwa 1.250 Haushalte im Fernwärmesystem von Mailand zu heizen und jährlich 3.300 Tonnen CO₂-Emissionen zu verhindern.

Markttrends

Erweiterung von Interconnection- und Carrier-neutralen Datenökosystemen

Der italienische Rechenzentrumsmarkt verzeichnet ein Wachstum in Interconnection-Ökosystemen. Carrier-neutrale Einrichtungen ziehen Unternehmen an, die flexible Peering-Optionen suchen. Starke Glasfaserverbindungen unterstützen den grenzüberschreitenden digitalen Handel. Interconnection-Hubs in Mailand stärken Italiens Rolle in europäischen Telekommunikationsnetzen. Dies steigert die Nachfrage nach Colocation-Einrichtungen, die mehrere Carrier integrieren. Die Cloud-Adoption treibt Anforderungen für direkte On-Ramps zu Hyperscale-Anbietern an. Unternehmen priorisieren Carrier-Neutralität, um Redundanz zu verbessern. Der Trend positioniert Italien als wichtigen Knotenpunkt im globalen digitalen Verkehrsaustausch.

Steigende Implementierung von Automatisierung, KI-gesteuertem Monitoring und intelligenter Infrastruktur

Automatisierungs- und KI-gesteuerte Überwachungstools verändern den Betrieb im italienischen Rechenzentrumsmarkt. Intelligente Sensoren optimieren Kühlung, Strom und Arbeitslastverteilung. Unternehmen setzen auf prädiktive Wartung, um Ausfallrisiken zu reduzieren. KI-gestütztes Monitoring verbessert die Cybersicherheit in Multi-Tenant-Einrichtungen. Es steigert die Effizienz für Colocation- und Hyperscale-Anbieter, die große Arbeitslasten verwalten. Anbieter konzentrieren sich auf Orchestrierungsplattformen, die eine schnellere Bereitstellung ermöglichen. Automatisierung stärkt die Servicequalität für Endnutzer in kritischen Branchen. Dieser Trend erhöht die Wettbewerbsfähigkeit italienischer Einrichtungen in Europa.

Wachstum der Datenlokalisierung und Compliance-zentrierte Infrastrukturanforderungen

Regulierungen treiben neue Investitionen in die Datenlokalisierung auf dem italienischen Rechenzentrumsmarkt an. Unternehmen im BFSI, in der Regierung und im Gesundheitswesen priorisieren das lokale Hosting sensibler Arbeitslasten. Die Durchsetzung der DSGVO erhöht die Nachfrage nach sicheren regionalen Einrichtungen. Es zwingt Anbieter dazu, Datenhallen in compliance-orientierten Zentren zu erweitern. Compliance-bereite Infrastruktur entwickelt sich zu einem entscheidenden Unterscheidungsmerkmal für Colocation-Anbieter. Branchen, die mit kritischen Daten arbeiten, nutzen dedizierte Server zur Einhaltung von Vorschriften. Der Fokus der Investoren richtet sich auf Einrichtungen, die zertifizierte Standards einhalten. Dieser Trend schafft eine anhaltende Nachfrage nach sicherer Infrastruktur in allen Sektoren.

Integration von erneuerbaren Energien und Kreislaufwirtschaftspraktiken

Betreiber integrieren erneuerbare Energien und Kreislaufwirtschaftspraktiken auf dem italienischen Rechenzentrumsmarkt. Einrichtungen schließen grüne Energie-Stromabnahmeverträge ab, um Emissionen zu senken. Systeme zur Wiederverwendung von Abwärme versorgen nahegelegene Bezirke mit thermischer Energie. Es ermöglicht Städten, von nachhaltigen Energie-Sharing-Modellen zu profitieren. Anbieter integrieren recycelbare Materialien und umweltfreundliche Designs in Datenhallen. Unternehmen verlangen Transparenz in der CO2-Bilanzierung für gehostete Arbeitslasten. Die Integration erneuerbarer Energien stärkt Italiens grüne Positionierung auf dem europäischen Markt. Dieser Trend spiegelt das langfristige Engagement für Nachhaltigkeit sowohl von Anbietern als auch von Regulierungsbehörden wider.

Marktherausforderungen

Hoher Energieverbrauch und Infrastrukturkostenbarrieren für Betreiber

Der italienische Rechenzentrumsmarkt steht vor steigenden Herausforderungen im Zusammenhang mit Energieverbrauch und Infrastrukturkosten. Der Strombedarf in Hyperscale-Einrichtungen erhöht die Betriebsausgaben. Betreiber stehen unter Druck, erneuerbare Quellen trotz begrenztem Angebot zu sichern. Es schafft Schwierigkeiten für kleine Anbieter, die mit globalen Akteuren konkurrieren. Der Bau fortschrittlicher Kühl- und widerstandsfähiger Netzwerke erfordert erhebliches Kapital. Investoren bleiben vorsichtig bei hohen Anfangskosten in Regionen mit langsamen Renditen. Die Balance zwischen Effizienz und Erschwinglichkeit wird immer komplexer. Diese Barrieren verzögern die Expansion kleinerer Unternehmen in ganz Italien.

Regulatorische Komplexität und Fachkräftemangel im fortgeschrittenen Rechenzentrumsmanagement

Der italienische Rechenzentrumsmarkt steht auch vor Hindernissen im Zusammenhang mit regulatorischer Komplexität und Fachkräftemangel. Die strikte Einhaltung der DSGVO, der Energieeffizienzgesetze und der Nachhaltigkeitsziele erhöht die betrieblichen Belastungen. Anbieter müssen ihre Infrastruktur ständig an sich entwickelnde Vorschriften anpassen. Es ist eine Herausforderung für Unternehmen ohne etablierte Compliance-Strategien. Ein Mangel an qualifizierten Technikern begrenzt das Wachstum im fortgeschrittenen Rechenzentrumsmanagement. Schulung und Rekrutierung erfordern langfristige Investitionen. Unternehmen verlangen spezialisierte Expertise in KI-gesteuertem Monitoring und hybrider Integration. Der Fachkräftemangel bedroht die betriebliche Stabilität und das Vertrauen der Investoren in zukünftige Projekte.

Marktchancen

Erweiterung von Edge-Einrichtungen und Integration der 5G-Infrastruktur

Der italienische Rechenzentrumsmarkt eröffnet Chancen durch den Einsatz von Edge-Einrichtungen. Telekommunikationsbetreiber investieren in verteilte Infrastrukturen, die Anwendungen mit extrem niedriger Latenz unterstützen. Unternehmen in der Automobilindustrie, im Gesundheitswesen und in der Fertigung benötigen Echtzeitverarbeitung. Es steigert die Nachfrage nach modularen und Mikro-Rechenzentren in städtischen Regionen. Die 5G-Einführung schafft Synergien mit Edge-Computing-Plattformen. Colocation-Anbieter nutzen diese Gelegenheit, um in regionale Zentren zu expandieren. Es gibt starke Wachstumsaussichten für Anbieter, die skalierbare Edge-Lösungen anbieten. Diese Entwicklungen erhöhen die Attraktivität sowohl für lokale als auch internationale Investoren.

Entwicklung von KI, Cloud und branchenspezifischen Hosting-Diensten

Der italienische Rechenzentrumsmarkt schafft Chancen im branchenspezifischen Hosting. KI-gesteuerte Plattformen erfordern fortschrittliche Computerinfrastrukturen. Gesundheitswesen und BFSI-Sektoren verlangen sicheres, lokalisiertes Hosting für geschäftskritische Workloads. Dies ermutigt Anbieter, vertikal fokussierte Dienste mit maßgeschneiderter Compliance zu entwerfen. Die Cloud-Adoption durch KMU unterstützt zudem hybride Integrationsmöglichkeiten. Unternehmen suchen nach Managed Services, um die betriebliche Komplexität zu reduzieren. Anbieter, die branchenübliche Resilienz bieten, ziehen hochkarätige Verträge an. Diese Gelegenheit stärkt Italiens Position als führender Anbieter digitaler Infrastrukturen in Südeuropa.

Marktsegmentierung

Nach Komponente

Das Hardware-Segment dominiert den italienischen Rechenzentrumsmarkt mit einem bedeutenden Anteil. Hohe Nachfrage nach Servern, Racks und Kühlsystemen treibt Investitionen an. Energieeffiziente und modulare Stromlösungen fördern die Akzeptanz weiter. Softwarelösungen wie DCIM und Orchestrierung gewinnen für die Automatisierung an Bedeutung. Es erweitert die Möglichkeiten für Überwachungs- und Virtualisierungstools. Das Dienstleistungssegment wächst stetig mit steigender Nachfrage nach Managed- und Integrationsdiensten. Wartung und Beratung sorgen für kontinuierliche Optimierung. Dieses Gleichgewicht stärkt das gesamte Komponenten-Ökosystem auf dem Markt.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den italienischen Rechenzentrumsmarkt aufgrund der steigenden Cloud-Adoption an. Starke Investitionen globaler Betreiber erhöhen Kapazität und Skalierbarkeit. Colocation bleibt ein wichtiger Wachstumstreiber für Unternehmen, die Kosteneffizienz suchen. Es expandiert mit der Nachfrage nach carrier-neutralen Ökosystemen in Mailand. Edge-Einrichtungen zeigen mit der Einführung von 5G und IoT rasante Dynamik. Unternehmensrechenzentren bleiben für regulierte Branchen entscheidend. Cloud- oder IDC-Einrichtungen ziehen KMU an, die Workloads verlagern. Mega-Rechenzentren schaffen langfristiges Wachstum in strategischen Knotenpunkten.

Nach Bereitstellungsmodell

Hybride Modelle dominieren den italienischen Rechenzentrumsmarkt aufgrund ihrer Flexibilität und Resilienz. Unternehmen nutzen hybride Setups, um Kontrolle und Skalierbarkeit auszugleichen. On-Premises-Modelle behalten ihre Bedeutung für Branchen, die Datensouveränität benötigen. Dies ist besonders relevant für BFSI-, Gesundheits- und Regierungs-Workloads. Cloud-basierte Bereitstellung beschleunigt sich mit KMU, die digitale Erststrategien annehmen. Anbieter unterstützen die Integration über hybride Systeme hinweg durch Orchestrierungstools. Der Mix aus Bereitstellungsmodellen erhöht die wettbewerbliche Vielfalt. Diese Segmentierung sichert die langfristige Nachhaltigkeit über Unternehmensökosysteme hinweg.

Nach Unternehmensgröße

Große Unternehmen halten den dominanten Anteil am italienischen Rechenzentrumsmarkt. Ihr Fokus auf Resilienz, Compliance und Skalierbarkeit treibt die Nachfrage nach Hyperscale und Colocation an. KMU übernehmen Managed Services und hybride Lösungen zur Kosteneffizienz. Dies hilft, die Akzeptanz von Cloud-basierter und modularer Infrastruktur zu erweitern. Investitionen in flexible Datenmodelle stimmen mit den Anforderungen von KMU überein. Große Unternehmen treiben die Einführung fortschrittlicher Dienste wie KI-basierte Überwachung voran. KMU expandieren weiterhin durch Partnerschaften mit Colocation-Anbietern. Dieser Mix sorgt für eine ausgewogene Segmentierung nach Unternehmensgröße.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation dominieren den italienischen Rechenzentrumsmarkt im Anwendungsbereich. Die Nachfrage wird durch den 5G-Rollout, die IoT-Adoption und Cloud-Dienste angetrieben. BFSI bleibt ein starkes Segment aufgrund von compliance-gesteuerten Workloads. Es wird gefolgt von Regierungs-, Gesundheits- und Einzelhandelsbranchen, die die digitale Infrastruktur erweitern. Medien und Unterhaltung übernehmen fortschrittliches Hosting für Streaming- und Content-Plattformen. Die Fertigungsindustrie nutzt zunehmend Rechenzentren für Industrie 4.0-Anwendungen. Bildung und Versorgungsunternehmen treten als Nischenbeiträger hervor. Diese Segmentierung hebt die breite branchenübergreifende Akzeptanz hervor.

Nach Endnutzerbranche

Cloud-Service-Anbieter führen den italienischen Rechenzentrumsmarkt als wichtige Endnutzer an. Hyperscale-Betreiber erweitern die Kapazität, um den Hosting-Anforderungen von Unternehmen gerecht zu werden. Unternehmen investieren weiterhin in hybride und On-Premises-Modelle für kritische Workloads. Dies treibt langfristige Verträge mit Colocation-Anbietern an. Regierungsbehörden erweitern die Infrastruktur zur Unterstützung der digitalen Transformation. Andere Nutzer wie Energieunternehmen übernehmen spezialisiertes Hosting. Colocation-Anbieter spielen eine entscheidende Rolle bei der Unterstützung von KMU. Diese Segmentierung sorgt für ausgewogenes Wachstum über verschiedene Endnutzerkategorien hinweg.

Regionale Einblicke

Norditalien führt mit starker Infrastruktur und hohem Marktanteil

Norditalien dominiert den italienischen Rechenzentrumsmarkt mit einem Anteil von 47%. Mailand steht als primäres Zentrum aufgrund seiner Finanz- und Telekommunikationscluster. Starke Konnektivität zieht Hyperscale- und Colocation-Anbieter an. Es beherbergt auch carrier-neutrale Interconnection-Hubs. Industrielle Präsenz unterstützt die Datenübernahme durch Unternehmen. Lokale Infrastrukturinvestitionen stärken die Führungsposition der Region. Norditalien wird das zentrale Epizentrum für Rechenzentrumsaktivitäten bleiben.

- Zum Beispiel eröffnete Equinix im Juli 2020 sein ML5-Rechenzentrum in Mailand mit einer anfänglichen Kapazität von 500 Schrankäquivalenten und direkten Cloud-On-Ramps zu Microsoft Azure und AWS, wodurch eines der größten carrier-neutralen Hubs Italiens entsteht.

Mittelitalien entwickelt sich als sekundäres Wachstumsziel

Mittelitalien hält einen Anteil von 33% am italienischen Rechenzentrumsmarkt. Rom verankert das Wachstum aufgrund der starken Nachfrage von Regierung und Verteidigung. Die digitale Adoption beschleunigt sich in städtischen Zentren. Es zieht Investitionen in Cloud- und Hybridbereitstellungen an. Regionale Universitäten und Forschungseinrichtungen treiben die Nachfrage nach HPC-Hosting an. Unternehmen im Einzelhandel und Gesundheitswesen übernehmen lokalisierte Einrichtungen. Mittelitalien positioniert sich als wachsender sekundärer Hub.

Süditalien und Inseln bauen Kapazität für regionale Expansion auf

Süditalien und die Inseln machen 20% des italienischen Rechenzentrumsmarktes aus. Infrastrukturprojekte verbessern die Konnektivität in Neapel, Bari und Sizilien. Telekommunikationserweiterung und erneuerbare Integration treiben neue Investitionen an. Es gewinnt an Bedeutung für Disaster-Recovery- und Edge-Bereitstellungen. Lokale Nachfrage von KMU unterstützt die schrittweise Übernahme. Von der EU unterstützte Initiativen finanzieren die Entwicklung digitaler Infrastrukturen. Süditalien entwickelt sich als Unterstützungsbasis für das landesweite Wachstum.

- Zum Beispiel meldete Open Fiber im Juni 2025 den Abschluss der Ultra-Breitband-Rollouts, die alle „weißen Gebiete“ in den Gemeinden der Region Marken verbinden, und erweiterte die FTTH-Abdeckung, die Geschwindigkeiten von bis zu 10 Gbit/s für Wohn- und Geschäftskunden unterstützt.

Wettbewerbsfähige Einblicke:

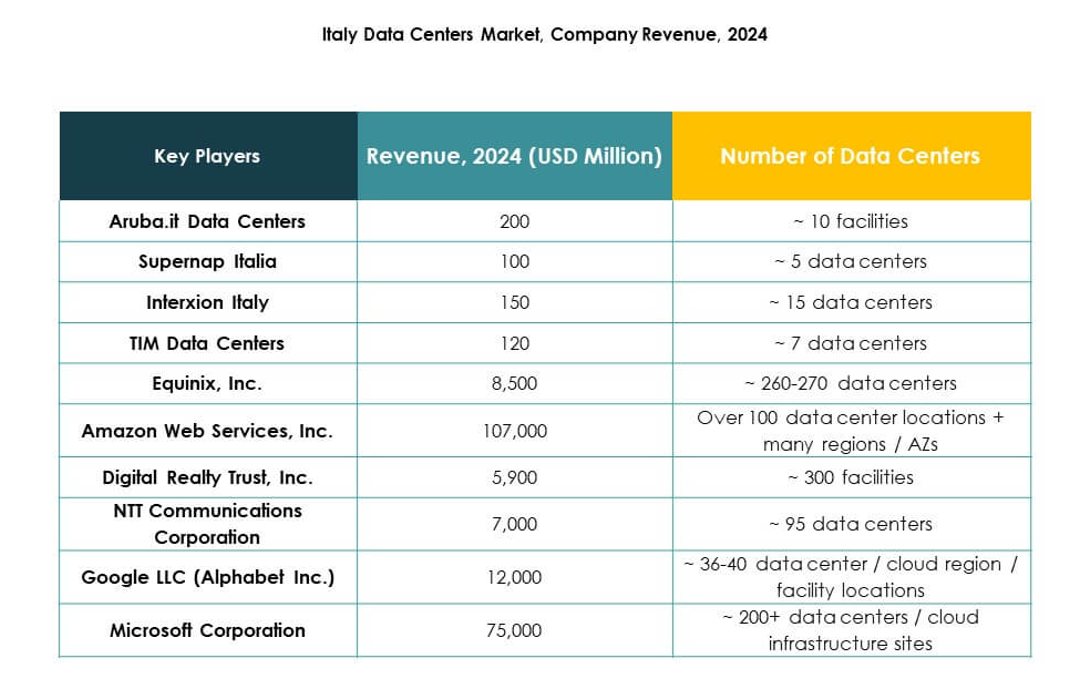

- it Rechenzentren

- Supernap Italia

- Interxion Italy (Tochtergesellschaft von Digital Realty)

- TIM Rechenzentren

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der italienische Rechenzentrumsmarkt wird durch starken Wettbewerb zwischen globalen Hyperscale-Betreibern, regionalen Anbietern und telekommunikationsgestützten Unternehmen geprägt. Aruba.it und Supernap Italia verankern die lokale Dominanz mit großflächigen Einrichtungen und maßgeschneiderten Colocation-Diensten. Globale Marktführer wie Equinix, Digital Realty und NTT stärken die Konnektivität Italiens durch carrier-neutrale Knotenpunkte und skalierbare Infrastrukturen. Cloud-Giganten wie AWS, Microsoft und Google treiben Hyperscale-Investitionen voran, indem sie die Migration von Unternehmens-Clouds ermöglichen. Unterstützt wird dies durch TIM Rechenzentren und Interxion Italy, die die Nachfrage von Unternehmen mit sicherer Colocation verbinden. Anbieter betonen erneuerbare Beschaffung, modulare Erweiterungen und compliance-gesteuerte Architekturen, um wertvolle Verträge zu gewinnen. Strategische Fusionen, Allianzen und grüne Initiativen prägen weiter den Wettbewerb und positionieren Italien als Drehkreuz, in dem regionale Spezialisierung auf globale Infrastrukturführung trifft.

Aktuelle Entwicklungen:

- Im September 2025 eröffnete Open Fiber ein neues Edge-Rechenzentrum außerhalb von Pescara, das sein drittes Edge-Einrichtung in Italien markiert, und kündigte Pläne an, landesweit mindestens ein Dutzend weitere zu errichten, um die lokale digitale Expansion und Dienstleistungen zu unterstützen.

- Im Juli 2025 unterzeichneten die italienische Energiegruppe Eni und das in Dubai ansässige Unternehmen Khazna eine vorläufige Vereinbarung zur gemeinsamen Entwicklung eines 500-Megawatt-Rechenzentrumscampus in Norditalien, in der Nähe von Mailand, als Teil einer umfassenderen Partnerschaft zwischen den VAE und Italien, die darauf abzielt, landesweit bis zu 1 Gigawatt digitale Infrastruktur bereitzustellen.

- Im Oktober 2024 eröffnete Aruba SpA offiziell seinen Hyper Cloud Data Center Campus in Rom, was eine Investition von über 300 Millionen Euro darstellt. Dieser Campus erstreckt sich über 74.000 Quadratmeter und ist darauf ausgelegt, fünf unabhängige Rechenzentren zu beherbergen, die bei voller Kapazität 30 MW IT-Leistung liefern. Das erste Rechenzentrum ist bereits aktiv, und das zweite soll in der ersten Hälfte des Jahres 2025 eröffnet werden.