Resumen ejecutivo:

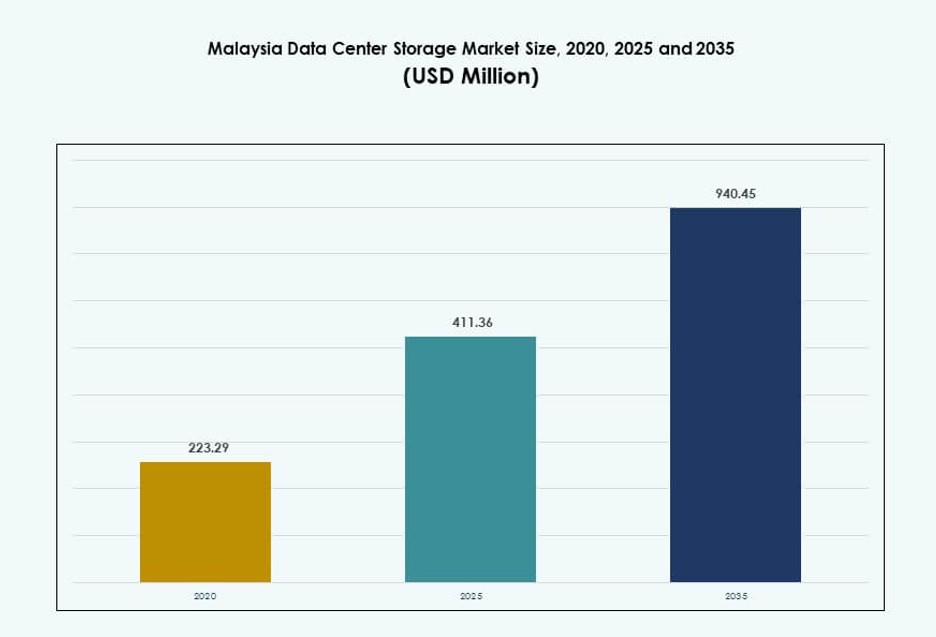

El tamaño del mercado de almacenamiento de centros de datos en Malasia se valoró en USD 223.29 millones en 2020, alcanzando USD 411.36 millones en 2025 y se anticipa que llegará a USD 940.45 millones para 2035, con un CAGR del 8.53% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Malasia 2025 |

USD 411.36 Millones |

| Mercado de Almacenamiento de Centros de Datos en Malasia, CAGR |

8.53% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Malasia 2035 |

USD 940.45 Millones |

Malasia está experimentando una rápida demanda de infraestructura de almacenamiento escalable y de baja latencia impulsada por la migración a la nube, la transformación digital y la adopción de IA. Las empresas y organismos gubernamentales están actualizando sistemas heredados a soluciones de almacenamiento flash e híbridas para apoyar operaciones intensivas en datos. El enfoque regulatorio en la localización de datos y el aumento de despliegues de borde por parte de operadores de telecomunicaciones están remodelando las estrategias de infraestructura. Las inversiones de jugadores globales de la nube y proveedores de servicios locales mejoran las capacidades de almacenamiento del país, haciendo que el mercado sea cada vez más vital para la resiliencia empresarial y las operaciones de datos regionales.

El centro de Malasia, particularmente Kuala Lumpur, Cyberjaya y Selangor, lidera el mercado debido a la densa infraestructura, conectividad y agrupamiento de centros de datos. Johor está emergiendo como una ubicación estratégica para inversiones a gran escala debido a su proximidad a Singapur y la disponibilidad de terrenos. Las regiones del norte y este de Malasia están adoptando lentamente soluciones de almacenamiento a través de proyectos gubernamentales y casos de uso de computación de borde. Esta distribución geográfica refleja una perspectiva de crecimiento equilibrado en zonas urbanas e industriales.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Demanda de Aplicaciones Empresariales de Baja Latencia Impulsando la Modernización de Infraestructuras en Clústeres Urbanos

Malasia está presenciando una fuerte adopción empresarial de plataformas de almacenamiento nativas de la nube e integradas con IA. Los modelos de negocio digitales en todos los sectores requieren un acceso más rápido a conjuntos de datos de gran volumen. Las empresas actualizan a arquitecturas totalmente flash e híbridas para mejorar la latencia y el rendimiento. El gobierno de Malasia apoya los objetivos de la economía digital bajo MyDIGITAL, lo que impulsa el gasto empresarial en la nube. Los centros de datos de nivel III+ están expandiendo su capacidad para igualar la demanda de análisis en tiempo real. Los operadores de telecomunicaciones están lanzando nuevas instalaciones de borde para reducir la latencia. Las empresas adoptan almacenamiento definido por software para centralizar el control en entornos distribuidos. El mercado de almacenamiento de centros de datos en Malasia se beneficia de estos cambios en la arquitectura de carga de trabajo. Permite a industrias críticas manejar el procesamiento rápido de datos.

Creciente Adopción de IA, IoT y Manufactura Inteligente Aumentando los Requisitos de Almacenamiento de Datos

Las aplicaciones de IA e IoT generan grandes volúmenes de datos estructurados y no estructurados en diversas industrias. La automatización industrial y la fabricación inteligente crean demanda de sistemas de almacenamiento escalables y flexibles. Las empresas implementan almacenamiento basado en objetos para retener datos de sensores de dispositivos conectados. La transición a la infraestructura de ciudades inteligentes también impulsa los requisitos de almacenamiento centralizado. Los servicios de almacenamiento en la nube se expanden para apoyar el movimiento de datos de borde a núcleo. Las empresas confían en los conocimientos en tiempo real para el mantenimiento predictivo y la eficiencia operativa. Estas tendencias aumentan la demanda de plataformas de almacenamiento avanzadas y soluciones de gestión de datos. El mercado de almacenamiento de centros de datos en Malasia sigue beneficiándose de esta adopción generalizada de tecnología. Sigue siendo integral para la transformación digital a largo plazo.

- Por ejemplo, bajo la iniciativa Malaysia Digital (MD), el sector de Centros de Datos y Nube aseguró RM30.95 mil millones en inversiones aprobadas hasta junio de 2025, incluyendo RM13.45 mil millones comprometidos por empresas de centros de datos. Esto refleja una fuerte demanda de almacenamiento escalable impulsada por las necesidades de IA, IoT y automatización en sectores clave.

Impulso Regulatorio para la Localización de Datos Creando Crecimiento en la Infraestructura de Almacenamiento Doméstico

Malasia aplica leyes de residencia de datos que requieren que ciertos datos del sector público y privado permanezcan locales. La Ley de Protección de Datos Personales y los marcos de cumplimiento específicos del sector han impulsado configuraciones de almacenamiento localizadas. Las instituciones financieras y los proveedores de atención médica implementan almacenamiento en las instalaciones o híbrido para cumplir con las regulaciones. Los proveedores de servicios en la nube colaboran con operadores locales para cumplir con el cumplimiento. Los operadores de centros de datos expanden instalaciones en Cyberjaya y Johor para albergar infraestructura conforme. Estos cambios aseguran la soberanía y seguridad de los datos. Las empresas alinean sus estrategias de almacenamiento con las expectativas regulatorias. El mercado de almacenamiento de centros de datos en Malasia se beneficia de esta alineación. Permite servicios digitales confiables en sectores regulados.

- Por ejemplo, Microsoft y AWS han lanzado regiones en la nube en Malasia con infraestructura local para cumplir con los requisitos de residencia de datos y cumplimiento bajo la Ley de Protección de Datos Personales de Malasia (PDPA), permitiendo que más cargas de trabajo reguladas se alojen dentro de centros de datos domésticos.

Posicionamiento Estratégico como un Centro Regional que Fomenta la Inversión Multinacional en Nube y Almacenamiento

La proximidad de Malasia a Singapur y su ubicación central en ASEAN atraen a inversores de hiperescala. Johor y Cyberjaya emergen como nodos regionales para redes de nube y almacenamiento. Los menores costos de tierra, incentivos fiscales y disponibilidad de energía aumentan su atractivo. Los proveedores globales de nube establecen zonas de disponibilidad para servir al sudeste asiático. Las empresas de toda la región enrutan cargas de trabajo de almacenamiento a través de centros de datos en Malasia. Las instalaciones neutrales en cuanto a operadores soportan conectividad redundante a desembarques de cables internacionales. El mercado de almacenamiento de centros de datos en Malasia se beneficia de este posicionamiento estratégico. Permite la expansión regional de la nube y operaciones de almacenamiento transfronterizas.

Tendencias del Mercado

Cambio Hacia Diseños de Infraestructura de Almacenamiento Sostenible Impulsado por Objetivos de Eficiencia Energética

Los operadores están integrando tecnologías energéticamente eficientes en la infraestructura de almacenamiento para cumplir con los mandatos ESG. Los centros de datos de Malasia utilizan una mezcla de energía renovable y enfriamiento inteligente para reducir la huella de carbono. Las empresas adoptan plataformas de almacenamiento con menor consumo de energía en reposo. Los arreglos de flash reemplazan los discos heredados de alto consumo en ciclos de renovación orientados a la sostenibilidad. Los centros de datos ecológicos despliegan IA para optimizar las ratios de utilización de energía a almacenamiento. Las certificaciones de sostenibilidad ahora son parte de los criterios de selección de colocation. El mercado de almacenamiento de centros de datos de Malasia refleja esta transición. Promueve el despliegue de almacenamiento consciente de la energía para instalaciones preparadas para el futuro.

Aumento en la Adopción de Almacenamiento Multi-Nube para Flexibilidad, Cumplimiento y Optimización de Costos

Las empresas evitan el bloqueo de proveedores utilizando soluciones de almacenamiento multi-nube en nubes públicas y privadas. Las leyes de soberanía de datos se cumplen utilizando zonas de nube localizadas para cargas de trabajo reguladas. Las estrategias de respaldo, recuperación ante desastres y archivo abarcan múltiples regiones en la nube. El almacenamiento de objetos y bloques se provisiona dinámicamente para diferentes aplicaciones. El software de almacenamiento permite la orquestación entre entornos con control de políticas. Las empresas optimizan costos utilizando la jerarquización caliente-fría entre proveedores. El mercado de almacenamiento de centros de datos de Malasia apoya este modelo con infraestructura amigable con híbridos. Asegura agilidad operativa y continuidad de cumplimiento.

Aumento del Enfoque en la Resiliencia Cibernética Impulsando la Demanda de Almacenamiento Seguro e Inmutable

Las organizaciones priorizan los sistemas de almacenamiento ciber-resilientes en medio del aumento de ataques de ransomware. Las instantáneas de almacenamiento inmutables y los sistemas de respaldo aislados se despliegan ampliamente. La encriptación de almacenamiento en reposo y en tránsito es ahora estándar. Las empresas adoptan una arquitectura de confianza cero para prevenir accesos no autorizados. Los sectores impulsados por el cumplimiento requieren verificaciones de integridad de datos en tiempo real. Los objetivos de RTO y RPO se están acortando con soluciones de recuperación rápida. El mercado de almacenamiento de centros de datos de Malasia integra estas características. Ofrece plataformas seguras para la continuidad de datos y garantía de recuperación.

Expansión de Despliegues de Almacenamiento en el Borde para Aplicaciones de Datos en Tiempo Real y Remotas

El almacenamiento en el borde se está desplegando para apoyar el trabajo remoto, el IoT industrial y las operaciones de ciudades inteligentes. Las empresas recopilan y procesan datos más cerca de la fuente para reducir la latencia. Los nodos de almacenamiento distribuidos apoyan el control del tráfico, la vigilancia y el análisis predictivo. Las telecomunicaciones integran micro centros de datos en torres 5G. Las empresas de salud y logística llevan los datos al borde para decisiones in situ. Estos despliegues reducen la dependencia de la infraestructura centralizada. El mercado de almacenamiento de centros de datos de Malasia se alinea con este cambio hacia el borde. Apoya flujos de datos diversos entre ubicaciones centrales y de borde.

Desafíos del Mercado

Disponibilidad Limitada de Fuentes de Energía de Alta Capacidad y Renovables para el Crecimiento del Almacenamiento a Gran Escala

Malasia enfrenta limitaciones de infraestructura en el suministro de energía y el acceso a energía renovable para construcciones a gran escala. La expansión de la red va rezagada respecto a la demanda en zonas industriales y suburbanas clave. Los desarrolladores luchan por asegurar acuerdos de compra de energía sostenible. Las cargas de trabajo de alta capacidad como el entrenamiento de IA requieren energía predecible, lo que añade riesgo. Esto crea cuellos de botella en los cronogramas de implementación de almacenamiento y nube a gran escala. El costo de la energía también está aumentando en zonas urbanas, afectando los márgenes operativos. Esto limita el interés de los inversores en desarrollar grandes campus intensivos en almacenamiento. El mercado de almacenamiento de centros de datos de Malasia necesita mejoras coordinadas de políticas y servicios públicos. Debe superar estas brechas para apoyar el crecimiento a largo plazo.

Brechas de Talento en Especialización de Almacenamiento de Datos Retrasan Despliegues de Sistemas Avanzados

La escasez de profesionales capacitados en arquitectura de almacenamiento, gobernanza de datos y almacenamiento definido por software afecta los despliegues. Las empresas retrasan las actualizaciones debido a la falta de experiencia interna para la configuración y el mantenimiento. La escasez de talento en ciberseguridad también afecta las operaciones de almacenamiento seguro. Las vías de formación siguen siendo limitadas para las tecnologías de almacenamiento impulsadas por IA. Los proveedores invierten en asociaciones con universidades para llenar las brechas de la fuerza laboral. Las demoras en la incorporación de talento extienden los tiempos de implementación completa del sistema. El Mercado de Almacenamiento de Centros de Datos de Malasia enfrenta limitaciones en la madurez técnica. Debe desarrollar ecosistemas de talento local para una innovación sostenida.

Oportunidades de Mercado

Aumento de la Demanda Regional de Infraestructura de Almacenamiento Cumplidora Creando Potencial de Exportación y Asociación

Los países vecinos enfrentan leyes de cumplimiento más estrictas y brechas de infraestructura, impulsando la demanda de instalaciones malasias. Los operadores locales forman alianzas con proveedores de nube extranjeros para alojar cargas de trabajo regionales. Malasia ofrece zonas de almacenamiento cumplidoras para clientes del sector financiero, de salud y público. El Mercado de Almacenamiento de Centros de Datos de Malasia puede exportar servicios de almacenamiento gestionado. Se posiciona como un centro regional de almacenamiento listo para el cumplimiento.

Crecimiento de Servicios Digitales Entre MSMEs y Startups Expande la Necesidad de Plataformas de Almacenamiento Modulares

Las pequeñas empresas y startups digitales requieren soluciones de almacenamiento flexibles que se escalen con el crecimiento. Aumenta la demanda de servicios de almacenamiento modulares, de pago por uso. Los proveedores locales ofrecen almacenamiento en contenedores con APIs y baja latencia. El Mercado de Almacenamiento de Centros de Datos de Malasia apoya esto con ofertas localizadas. Expande el acceso al mercado más allá de las grandes empresas.

Segmentación del Mercado

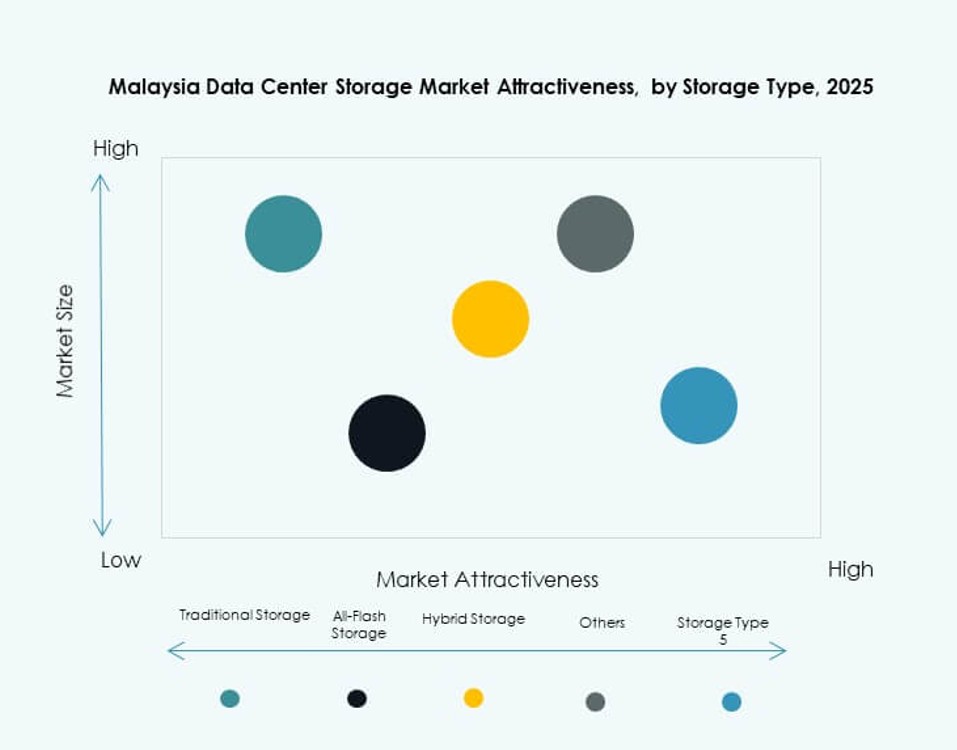

Por Tipo de Almacenamiento

Los sistemas de almacenamiento tradicionales continúan dominando en empresas heredadas y configuraciones gubernamentales debido a la familiaridad y el control de costos. El almacenamiento all-flash está creciendo rápidamente en aplicaciones de IA y financieras debido a su alto rendimiento de velocidad. Los modelos de almacenamiento híbrido combinan la fiabilidad de HDD con la velocidad de SSD, ganando adopción en grandes empresas. El Mercado de Almacenamiento de Centros de Datos de Malasia refleja un cambio hacia el almacenamiento híbrido y basado en flash entre las empresas nativas digitales.

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) lideran el segmento, especialmente en aplicaciones financieras y de alta disponibilidad. El Almacenamiento Conectado a la Red (NAS) es ampliamente adoptado en servicios de TI y empresas de medios debido a su fácil escalabilidad. El Almacenamiento Conectado Directamente (DAS) sigue siendo relevante para oficinas pequeñas y despliegues de sucursales. El Mercado de Almacenamiento de Centros de Datos de Malasia muestra una fuerte demanda de sistemas SAN en entornos de centros de datos centralizados.

Por Componente

El hardware domina el mercado debido a los grandes despliegues de infraestructura por parte de las telecomunicaciones y los proveedores de la nube. El software está ganando terreno con el auge de las soluciones de almacenamiento definido por software. Las empresas están invirtiendo en herramientas de virtualización y orquestación de almacenamiento para mejorar la flexibilidad. El mercado de almacenamiento de centros de datos en Malasia sigue dependiendo de sólidas bases de hardware, pero el software está habilitando funcionalidades avanzadas.

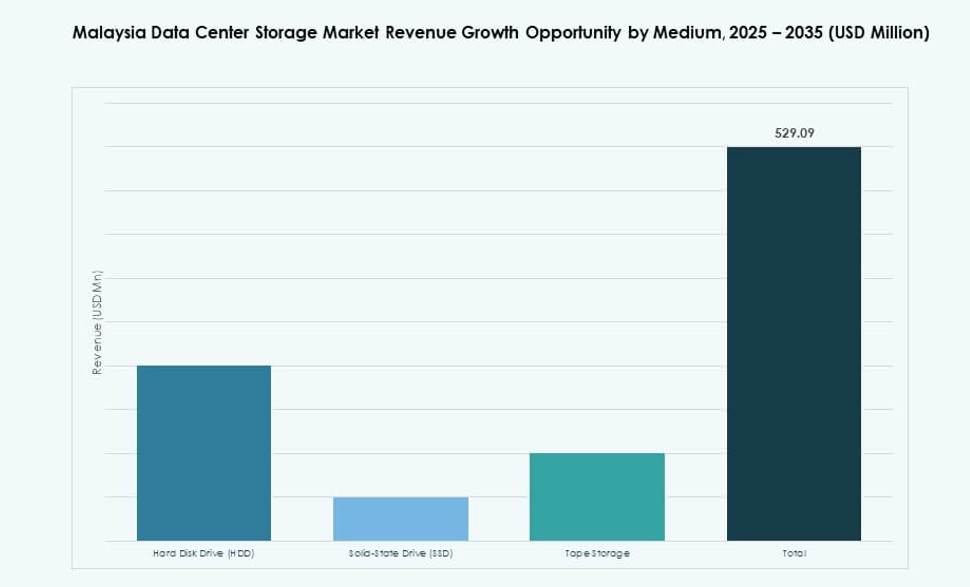

Por Medio

Las unidades de estado sólido (SSD) están impulsando el crecimiento debido a su alto rendimiento y la disminución del costo por GB. Los discos duros (HDD) siguen siendo relevantes para las necesidades de almacenamiento de archivo y respaldo. El almacenamiento en cinta es utilizado por algunas organizaciones gubernamentales y de medios para almacenamiento en frío a largo plazo. El mercado de almacenamiento de centros de datos en Malasia refleja un aumento en la adopción de SSD en aplicaciones de alto rendimiento.

Por Modelo de Despliegue

El despliegue basado en la nube lidera el segmento debido a la demanda de opciones de almacenamiento escalables y de bajo mantenimiento. Los modelos híbridos están creciendo en sectores con alta regulación. Los despliegues en las instalaciones se mantienen estables entre las agencias gubernamentales e industrias reguladas. El mercado de almacenamiento de centros de datos en Malasia muestra una fuerte tracción de la nube híbrida en servicios financieros y el sector público.

Por Aplicación

Las tecnologías de la información y las telecomunicaciones tienen la mayor participación, impulsadas por el crecimiento de datos móviles y la digitalización de servicios. El sector bancario, financiero y de seguros (BFSI) sigue, con una creciente demanda de retención de datos segura y conforme. El gobierno y la salud están expandiendo sus huellas de almacenamiento para servicios digitales y registros de salud. El mercado de almacenamiento de centros de datos en Malasia apoya a estos sectores con infraestructura y servicios especializados.

Perspectivas Regionales

Región Central (Kuala Lumpur, Cyberjaya, Selangor) – 58% de Cuota de Mercado

La región central lidera el mercado de almacenamiento de centros de datos en Malasia con más de la mitad de la cuota nacional. Cyberjaya y Selangor albergan muchas de las instalaciones de Nivel III y Nivel IV del país. La conectividad, el apoyo gubernamental y la mano de obra calificada impulsan la concentración aquí. Las empresas eligen esta región por su infraestructura lista para el cumplimiento y la disponibilidad de proveedores. Sirve como columna vertebral para los servicios de almacenamiento tanto nacionales como regionales.

- Por ejemplo, el Centro de Datos Central de Klang Valley (KVDC) de TM One en Cyberjaya está certificado por el Uptime Institute como una instalación de Nivel III y cuenta con certificaciones PCI DSS e ISO/IEC 27001, posicionándose como un centro listo para el cumplimiento para cargas de trabajo empresariales en la región central.

Región Sur (Johor, Melaka) – 26% de Cuota de Mercado

Johor está emergiendo rápidamente debido a su proximidad a Singapur y a parques de centros de datos dedicados. Los inversores aprovechan el bajo costo de la tierra, la disponibilidad de energía y los incentivos económicos en este corredor. Se está convirtiendo en una ubicación preferida para respaldo y recuperación ante desastres. Las plataformas de almacenamiento en Johor a menudo apoyan operaciones transfronterizas y regionales. El mercado de almacenamiento de centros de datos en Malasia ve a Johor como la subregión de más rápido crecimiento.

Norte y Este de Malasia (Penang, Sarawak, Sabah) – 16% de Cuota de Mercado

El norte de Malasia, particularmente Penang, está presenciando una adopción constante por parte de empresas de electrónica y manufactura. El este de Malasia, incluyendo Sarawak y Sabah, está rezagado en infraestructura pero está ganando atención para implementaciones de borde. Los proyectos gubernamentales y la digitalización rural están expandiendo la demanda en estas regiones. Los desafíos de conectividad limitan las implementaciones a gran escala pero abren oportunidades de almacenamiento de borde en nichos. El mercado de almacenamiento de centros de datos de Malasia ve estas áreas como zonas emergentes para el desarrollo futuro.

- Por ejemplo, el centro de datos PE2 de Open DC en Penang, inaugurado en abril de 2025, es la primera instalación de próxima generación a gran escala del estado con una carga inicial de TI de 10 MW, escalable a 30 MW. Ubicado en el Parque Tecnológico Bayan Lepas, soporta cargas de trabajo de alto rendimiento, incluyendo IA y aprendizaje automático.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- AIMS Data Centre

- TM One

- Cohesity, Inc.

- Bridge Data Centres

El mercado de almacenamiento de centros de datos de Malasia presenta una fuerte competencia entre los líderes globales de hardware de almacenamiento y los actores regionales de infraestructura. Dell Technologies, HPE, IBM y NetApp dominan en implementaciones empresariales en los sectores de BFSI, telecomunicaciones y gobierno. Huawei y Cisco mejoran la competitividad a través de ofertas integradas de redes y almacenamiento. Los operadores locales de centros de datos como AIMS Data Centre y TM One apoyan implementaciones en la nube e híbridas a través de servicios de colocación y almacenamiento gestionado. Las asociaciones y alianzas en la nube configuran el panorama de proveedores, con nuevas inversiones provenientes de actores de hiperescala y proyectos respaldados por telecomunicaciones. El mercado favorece a los proveedores que ofrecen soluciones modulares, seguras y escalables en nubes públicas y privadas. Continúa desplazándose hacia plataformas definidas por software e infraestructuras basadas en SSD de alto rendimiento a medida que la demanda se acelera en cargas de trabajo impulsadas por IA y con altos requisitos de cumplimiento.

Desarrollos Recientes:

- En marzo de 2025, Microsoft declaró que lanzaría su primera región de nube en Malasia con tres centros de datos para el segundo trimestre de 2025, un movimiento destinado a apoyar las crecientes necesidades regionales de almacenamiento en la nube, residencia de datos y servicios de IA, aumentando así la presencia de almacenamiento de centros de datos del país.

- En octubre de 2024, Google anunció una inversión de US$2 mil millones para construir su primer centro de datos y región de Google Cloud en Malasia en Elmina Business Park, Selangor, con el objetivo de apoyar la creciente demanda de servicios en la nube, cargas de trabajo de IA y aplicaciones intensivas en datos,

- En julio de 2024, AIMS Data Centre anunció el lanzamiento de su nuevo centro de datos Bangunan AIMS (KL2) en Kuala Lumpur, agregando 7.5 MW de capacidad y expandiendo los servicios de colocación y gestión para apoyar las crecientes cargas de trabajo de nube y almacenamiento de Malasia.