Resumen ejecutivo:

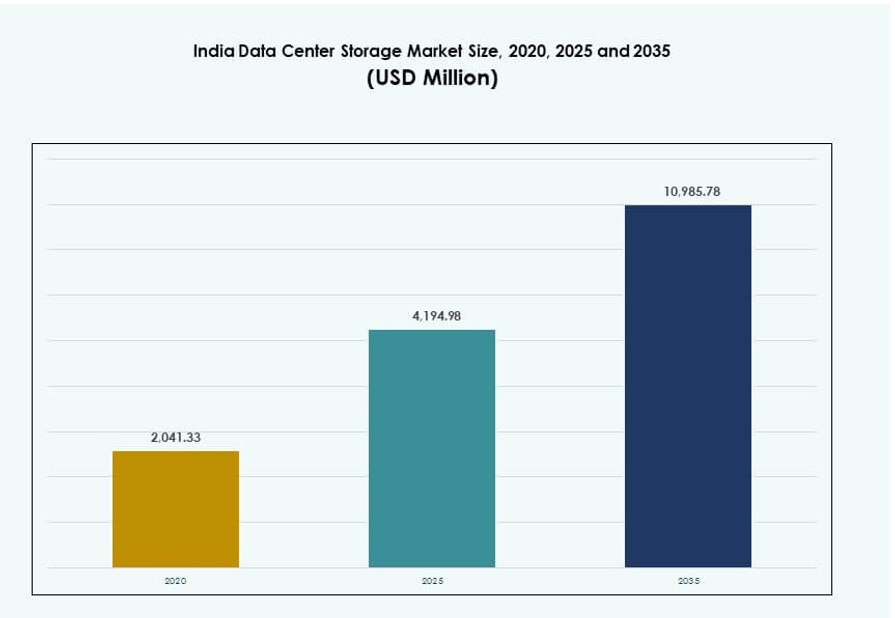

El tamaño del mercado de almacenamiento de centros de datos en India se valoró en USD 2,041.33 millones en 2020, alcanzando USD 4,194.98 millones en 2025 y se anticipa que llegará a USD 10,985.78 millones para 2035, con un CAGR del 10.05% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en India 2025 |

USD 4,194.98 Millones |

| Mercado de Almacenamiento de Centros de Datos en India, CAGR |

10.05% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en India 2035 |

USD 10,985.78 Millones |

El mercado está expandiéndose debido al aumento en la adopción de la nube, los servicios digitales y la modernización de TI empresarial. Las empresas están cambiando de sistemas heredados a almacenamiento flash, híbrido y definido por software para apoyar la IA, analítica y 5G. La demanda también es impulsada por políticas gubernamentales de localización de datos y el aumento en el uso de aplicaciones nativas de la nube. Los proveedores se centran en almacenamiento de alto rendimiento, seguro y escalable para satisfacer las necesidades de cargas de trabajo dinámicas. Estas tendencias hacen que el mercado de almacenamiento de centros de datos en India sea estratégicamente crítico tanto para inversores tecnológicos nacionales como globales.

Mumbai y Pune lideran el mercado debido al acceso a cables submarinos, construcciones a gran escala y demanda de fintech. Chennai e Hyderabad están creciendo rápidamente con apoyo político y fuerte actividad empresarial. Bengaluru sigue siendo un centro importante para las necesidades de almacenamiento impulsadas por TI, mientras que Noida y Bhopal están emergiendo debido al crecimiento de la colocación y nueva infraestructura preparada para IA. Estas regiones reflejan la infraestructura digital en expansión y distribuida del país.

Dinámica del Mercado:

Impulsores del Mercado

Transformación Digital y Localización de Datos Impulsando la Expansión de Almacenamiento a Gran Escala

La rápida transformación digital en todos los sectores está creando volúmenes masivos de datos. Las empresas en BFSI, telecomunicaciones, retail y manufactura requieren almacenamiento seguro, escalable y de alta velocidad. Los mandatos gubernamentales sobre localización de datos obligan a las empresas a almacenar datos dentro de India, lo que incrementa la demanda de centros de datos domésticos. El crecimiento de aplicaciones nativas de la nube impulsa tanto soluciones de almacenamiento de objetos como de bloques. La creciente demanda de almacenamiento en el borde de proyectos de IoT, ciudades inteligentes y 5G impulsa aún más el despliegue. El mercado de almacenamiento de centros de datos en India se beneficia de estos cambios regulatorios y a nivel empresarial. La modernización de la infraestructura de TI continúa a medida que las empresas migran sistemas heredados a entornos virtualizados. La digitalización del sector público y las iniciativas de gobernanza inteligente también contribuyen al creciente requerimiento de almacenamiento. Las inversiones estratégicas en almacenamiento son ahora centrales para la planificación de continuidad del negocio.

Migración a la Nube e IT Híbrida Acelerando el Desarrollo de Infraestructura de Almacenamiento

La adopción de la nube está aumentando en los sectores público y privado, impulsando la modernización de la infraestructura de almacenamiento. Las empresas están adoptando modelos de TI híbridos que combinan entornos locales y en la nube. Este cambio requiere arquitecturas de almacenamiento de alta velocidad, baja latencia y resilientes. Las organizaciones prefieren soluciones de almacenamiento flexibles que puedan escalar con la demanda, sin comprometer la seguridad. Las ciudades de nivel 1 están viendo el surgimiento de centros de datos a hiperescala para apoyar las crecientes cargas de trabajo empresariales. El mercado de almacenamiento de centros de datos en India está expandiendo su alcance más allá de los centros tradicionales, liderado por la demanda de almacenamiento en la nube híbrida y privada. Las tecnologías de nueva generación como la IA, blockchain y el aprendizaje automático demandan almacenamiento de alto rendimiento y distribuido. Los proveedores de servicios gestionados están desarrollando ofertas de almacenamiento como servicio para satisfacer las necesidades empresariales en evolución. Estas dinámicas redefinen las estrategias de infraestructura de almacenamiento en todas las industrias.

Avances Tecnológicos Impulsando la Transición a Almacenamiento de Alta Velocidad y Eficiencia Energética

Los equipos de TI empresariales están actualizando de almacenamiento tradicional de discos giratorios a sistemas SSD y NVMe. El almacenamiento basado en flash mejora las velocidades de lectura/escritura, la eficiencia energética y la fiabilidad. Este cambio es evidente en aplicaciones críticas que demandan acceso y análisis en tiempo real. Los proveedores están integrando almacenamiento con hardware preparado para IA para habilitar el procesamiento de datos en el borde. Las soluciones de almacenamiento definido por software también mejoran la utilización y reducen la dependencia del hardware. En el mercado de almacenamiento de centros de datos en India, estas innovaciones están remodelando las decisiones de adquisición. Los sistemas de almacenamiento también se están optimizando para baja latencia y mayor tolerancia a fallos. La automatización y la orquestación de almacenamiento mejoran aún más la agilidad en entornos intensivos en datos. Estos avances apoyan las cargas de trabajo de próxima generación en ecosistemas empresariales y gubernamentales.

- Por ejemplo, Tata Consultancy Services (TCS) permite la integración de almacenamiento basado en NVMe y preparado para IA en proyectos de transformación empresarial, ayudando a los clientes a acelerar el rendimiento de datos y la eficiencia de carga de trabajo en entornos de alto rendimiento.

Inversiones del Gobierno y del Sector Privado Construyendo un Ecosistema de Almacenamiento Fuerte

Grandes inversiones están fluyendo hacia centros de datos a hiperescala y empresariales. Los gobiernos central y estatal ofrecen incentivos en tierra, energía y conectividad. El apoyo político para la infraestructura digital bajo la Política Nacional de Centros de Datos fomenta la participación privada. Los operadores de telecomunicaciones están asociándose con jugadores de hiperescala para expandir el almacenamiento en ubicaciones de nivel 2 y nivel 3. Las alianzas estratégicas entre proveedores de servicios en la nube y empresas de colocación están impulsando los despliegues de almacenamiento. El mercado de almacenamiento de centros de datos en India se beneficia de la acción coordinada entre las partes interesadas. Las nuevas instalaciones enfatizan la eficiencia energética, la modularidad y la escalabilidad. Las empresas multinacionales están construyendo entornos de almacenamiento cautivo para cumplir con las normativas. El ecosistema doméstico sigue atrayendo interés global debido al volumen de datos y las necesidades de procesamiento.

- Por ejemplo, AdaniConneX anunció instalaciones a hiperescala en Chennai con planes de capacidad multi-MW, asociándose para la conectividad empresarial. Métricas específicas de 30 MW, 100 Gbps o 200 clientes permanecen no confirmadas en comunicados públicos.

Tendencias del Mercado

Transición Hacia el Almacenamiento de Datos Verde e Integración de Energías Renovables

La sostenibilidad se está convirtiendo en un enfoque central para el desarrollo de infraestructuras de almacenamiento. Los operadores de centros de datos ahora integran sistemas de energía solar, eólica e híbrida. El hardware de almacenamiento eficiente en energía y la optimización de software reducen la huella de carbono. Los proveedores ofrecen almacenamiento gestionado por energía con refrigeración impulsada por IA y enrutamiento inteligente de energía. Las certificaciones de construcción ecológica como IGBC y LEED están influyendo en el diseño de infraestructuras. El mercado de almacenamiento de centros de datos en India adopta esta tendencia a medida que las empresas se alinean con los objetivos ESG. Los jugadores de hiperescala ahora seleccionan sitios basados en la disponibilidad de energía renovable. Las métricas de consumo de energía se utilizan para medir la eficiencia en todos los niveles de almacenamiento. Estos desarrollos mejoran la eficiencia de costos a largo plazo y atraen a inversores enfocados en el impacto.

Aumento del Almacenamiento en el Borde para Soportar Aplicaciones Sensibles a la Latencia

Los despliegues de 5G, los sistemas autónomos y las aplicaciones de IoT requieren una latencia ultra baja. Las empresas demandan almacenamiento local en el borde para procesar datos en tiempo real. Los centros de datos en el borde integran sistemas de almacenamiento compactos más cerca de los usuarios finales. Estos sistemas reducen el tráfico de datos hacia los sitios centrales y mejoran la respuesta de las aplicaciones. En India, la manufactura inteligente, la automatización minorista y la telemedicina impulsan los despliegues en el borde. El mercado de almacenamiento de centros de datos en India evoluciona al soportar las necesidades de datos descentralizados. Los proveedores ahora ofrecen almacenamiento modular y robusto para nodos en el borde. Las soluciones en el borde también mejoran la fiabilidad en áreas con conectividad inestable. Esta descentralización da forma al futuro de la gestión de datos en regiones urbanas y rurales.

Crecimiento en Soluciones de Almacenamiento Optimizado para IA y de Alta Densidad

Las cargas de trabajo de IA requieren almacenamiento con alto rendimiento y rendimiento IOPS consistente. Los proveedores están ofreciendo almacenamiento optimizado para IA con integración de GPU y arquitectura de tejido escalable. Los sistemas de almacenamiento de alta densidad reducen la huella física y mejoran la economía de los centros de datos. En India, las empresas utilizan tales sistemas para la detección de fraudes, motores de recomendación y análisis en tiempo real. El mercado de almacenamiento de centros de datos en India aprovecha esta tendencia para satisfacer las necesidades de adopción de IA. Las plataformas de infraestructura hiperconvergente (HCI) integran almacenamiento y computación para una escalabilidad sin problemas. Estas arquitecturas permiten un despliegue rápido y una gestión simplificada. La demanda de clasificación inteligente y automatización continúa aumentando entre los equipos de TI empresariales.

Enfoque Creciente en Ciberseguridad y Almacenamiento Resiliente a Ransomware

Las violaciones de datos y los ataques de ransomware aumentan la demanda de almacenamiento seguro. Las empresas implementan copias de seguridad inmutables, cifrado en reposo y controles de acceso multifactor. Los modelos de almacenamiento desconectados y aislados en la nube ganan tracción. Los proveedores ofrecen características de detección de intrusiones integradas en el firmware de almacenamiento. Las empresas en India priorizan el cumplimiento normativo en los sectores de BFSI, salud y gobierno. El mercado de almacenamiento de centros de datos en India refleja la creciente demanda de sistemas robustos y ciberresilientes. Los proveedores de almacenamiento colaboran con empresas de ciberseguridad para integrar la monitorización de amenazas en tiempo real. Las soluciones que soportan la recuperación rápida y el registro forense son ahora estándar para cargas de trabajo críticas.

Desafíos del Mercado

Las Limitaciones de Infraestructura y la Disponibilidad de Energía Impactan la Escala de Despliegue

Las brechas en la infraestructura de energía y refrigeración ralentizan los tiempos de implementación en varias regiones de la India. Los sistemas de almacenamiento de alta densidad requieren electricidad constante y refrigeración confiable. En ciudades de nivel 2 y nivel 3, tales servicios son limitados o costosos. Los problemas de adquisición de terrenos y las autorizaciones regulatorias también retrasan los proyectos de centros de datos de nueva construcción. El Mercado de Almacenamiento de Centros de Datos en India debe abordar estas limitaciones para cumplir con sus objetivos a largo plazo. Los operadores invierten fuertemente en redundancia, pero los costos operativos siguen siendo altos en áreas no metropolitanas. La dependencia de generadores diésel afecta la sostenibilidad y el tiempo de actividad durante los cortes. Estas limitaciones afectan los indicadores de rendimiento y disuaden a algunos inversores. Las empresas de servicios locales deben asociarse con firmas de centros de datos para soluciones escalables.

La Alta Inversión de Capital y las Dependencias de Sistemas Legados Reducen la Flexibilidad

La infraestructura de almacenamiento implica una inversión inicial significativa en hardware, software y construcción de instalaciones. Las pymes y las empresas tradicionales tienen dificultades para pasar de sistemas legados a modernos. Las restricciones presupuestarias limitan la adopción de SSD, HCI y herramientas de automatización de respaldo. Los equipos de TI también enfrentan brechas de habilidades al gestionar almacenamiento multi-nube o definido por software. En el Mercado de Almacenamiento de Centros de Datos en India, muchas empresas aún dependen de sistemas DAS obsoletos o basados en cintas. El bloqueo de proveedores y la falta de interoperabilidad restringen la flexibilidad. La lenta adopción de herramientas de virtualización crea silos de datos y afecta la escalabilidad. Las empresas deben reestructurar sus modelos de adquisición y capacitación para una modernización más rápida.

Oportunidades de Mercado

La Expansión de Servicios Nativos en la Nube Desbloquea la Demanda de Almacenamiento como Servicio

Las empresas nativas de la nube están escalando rápidamente en los sectores de fintech, healthtech y edtech. Estas firmas prefieren modelos de almacenamiento escalables y de pago por uso con mínimo CapEx. Los proveedores ahora ofrecen Almacenamiento como Servicio (STaaS) escalonado con cumplimiento específico por región. El Mercado de Almacenamiento de Centros de Datos en India puede aprovechar esta tendencia apoyando a startups en la nube y empresas digitales. A medida que crece la adopción de SaaS, aumenta la demanda de backends de almacenamiento flexibles y seguros. Los proveedores de almacenamiento pueden beneficiarse al co-desarrollar plataformas con socios de hiperescala y nativos de la nube.

La Fabricación Local y los Incentivos Políticos Impulsan el Hardware de Almacenamiento Doméstico

El esquema de Incentivos Vinculados a la Producción (PLI) apoya la fabricación local de electrónica y almacenamiento. Las empresas están estableciendo plantas de ensamblaje de SSD y HDD en India. El Mercado de Almacenamiento de Centros de Datos en India se beneficia de este ecosistema doméstico al reducir las importaciones de hardware. El apoyo político mejora los precios y el tiempo de entrega para implementaciones locales. Los proveedores emergentes obtienen oportunidades para servir a segmentos de almacenamiento empresarial con soluciones específicas por región.

Segmentación de Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional aún mantiene una participación significativa debido a la infraestructura legada en el sector público y las pymes. Sin embargo, el almacenamiento totalmente flash está ganando rápidamente tracción en entornos empresariales e hiperescala debido a IOPS más rápidos y menor uso de energía. Las soluciones de almacenamiento híbrido que combinan SSD y HDD son ampliamente adoptadas en empresas medianas que equilibran rendimiento y costo. El Mercado de Almacenamiento de Centros de Datos en India refleja este cambio a medida que la adopción basada en flash continúa en aplicaciones críticas.

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) dominan debido a las altas demandas de rendimiento en los sectores de BFSI y telecomunicaciones. Los sistemas de Network-attached Storage (NAS) sirven a industrias con mucho contenido, como los medios, la salud y la educación. El almacenamiento conectado directamente (DAS) sigue siendo relevante en configuraciones de TI a pequeña escala, pero está en declive. El mercado de almacenamiento de centros de datos en India ve la expansión de SAN y NAS en cargas de trabajo empresariales con una mayor integración en la nube.

Por Componente

El hardware contribuye con la mayor parte de los ingresos debido a las inversiones en infraestructura física. Sin embargo, los componentes de software están ganando participación debido al aumento en la adopción de herramientas de virtualización, automatización y orquestación de almacenamiento. Los proveedores integran capacidades definidas por software con sus productos de almacenamiento para mejorar la agilidad. El mercado de almacenamiento de centros de datos en India se está moviendo hacia sistemas inteligentes y autogestionados impulsados por IA y aprendizaje automático.

Por Medio

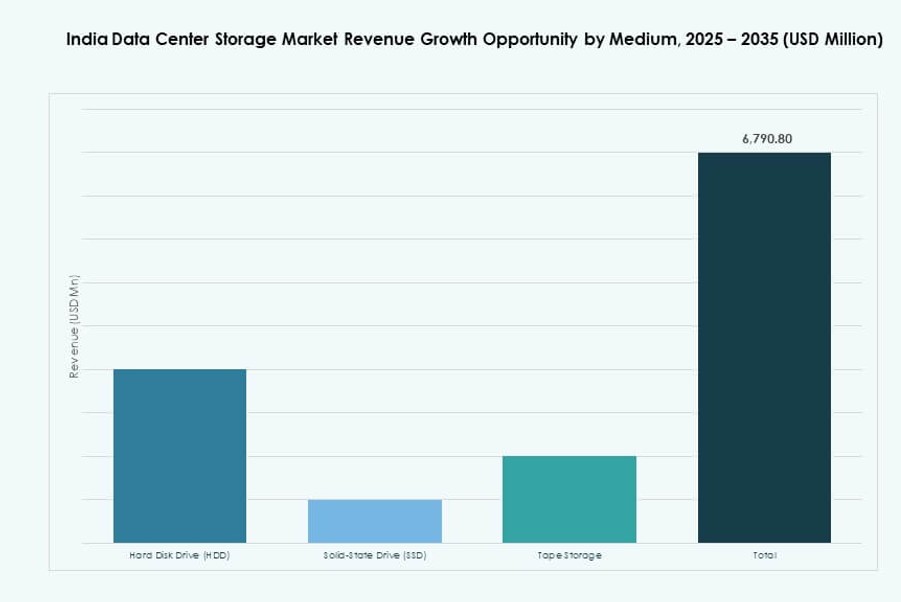

Los discos duros (HDD) todavía se utilizan en aplicaciones de archivo y almacenamiento en frío, especialmente en centros de datos heredados. Las unidades de estado sólido (SSD) lideran en entornos de alta velocidad y críticos para el rendimiento. El almacenamiento en cinta es un nicho, pero sigue utilizándose para copias de seguridad a largo plazo y cumplimiento normativo. El mercado de almacenamiento de centros de datos en India ve que la demanda de SSD crece más rápido debido a la caída de precios y aplicaciones habilitadas por IA.

Por Modelo de Implementación

La implementación basada en la nube está creciendo rápidamente debido a la flexibilidad de costos, escalabilidad y gestión remota. Los modelos en las instalaciones siguen siendo importantes en BFSI, gobierno y sectores regulados. Las implementaciones híbridas que equilibran el control con la flexibilidad son ahora comunes en grandes empresas. El mercado de almacenamiento de centros de datos en India admite los tres modelos, pero el híbrido está emergiendo como la opción preferida.

Por Aplicación

Los sectores de TI y telecomunicaciones lideran en la adopción de almacenamiento debido a las enormes necesidades de procesamiento de datos. BFSI sigue con necesidades de almacenamiento impulsadas por estricta seguridad y cumplimiento. Los sectores de salud y gobierno ven crecimiento debido a iniciativas de digitalización. Otros sectores como el retail y la logística también invierten en almacenamiento escalable. El mercado de almacenamiento de centros de datos en India continúa diversificando su huella de aplicación en los sectores público y privado.

Perspectivas Regionales

India Occidental Lidera con Mumbai y Pune Impulsando Más del 35% de la Cuota de Mercado

Mumbai sigue siendo el mayor centro de datos del país, ofreciendo una fuerte conectividad de fibra, cables submarinos y demanda de servicios financieros. Pune complementa esto con parques de TI e interés en hiperescala. India Occidental lidera con más del 35% del mercado de almacenamiento de centros de datos en India. La región se beneficia de infraestructura establecida, mano de obra calificada y apoyo gubernamental para inversiones tecnológicas. La demanda de cargas de trabajo en la nube, fintech y medios impulsa aún más las necesidades de almacenamiento.

- Por ejemplo, CtrlS Datacenters opera Mumbai DC1 & DC2 con 5,555 racks y 42 MW de capacidad de energía en una instalación de Nivel 4. Pune complementa esto con parques de TI e interés en hiperescala.

India del Sur Mantiene Alrededor del 30% de la Cuota de Mercado con Chennai, Bengaluru y Hyderabad como Centros Clave

Chennai ofrece estaciones de aterrizaje de cables costeros y energía estable, apoyando construcciones a gran escala. Bengaluru sigue siendo un importante centro tecnológico con demanda de startups y empresas globales. Las políticas proactivas de Hyderabad y su zona de TI en expansión lo convierten en un mercado de rápido crecimiento. El sur de la India representa casi el 30% del mercado de almacenamiento de centros de datos de la India. Estas ciudades ofrecen una mezcla equilibrada de demanda empresarial, de nube y de servicios gestionados.

Las regiones del norte y el este emergente tienen el 20% y el 15% respectivamente, con un crecimiento creciente de la colocación

Delhi NCR ancla el norte de la India con una fuerte presencia empresarial e instituciones regulatorias. Noida y Gurugram ven un crecimiento en la colocación e interés creciente de operadores a gran escala. En el este, Kolkata comienza a atraer inversiones en infraestructura de almacenamiento para conectividad regional y apoyo industrial. Las regiones del norte y este combinadas tienen el 35% del mercado de almacenamiento de centros de datos de la India. La expansión en estas regiones está impulsada por la digitalización gubernamental, la soberanía de datos y la demanda de ciudades de nivel 2.

- Por ejemplo, el centro de datos a gran escala de CtrlS en Noida es una instalación de nivel IV con seguridad de 9 zonas, una estructura de B1 + G + 7 pisos, y ofrece hasta 13 MW de carga de TI. El sitio cuenta con refrigeración líquida para cargas de trabajo de IA y obtiene el 60% de su energía de la energía solar.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

El mercado de almacenamiento de centros de datos de la India es altamente competitivo, liderado por proveedores globales con fuertes redes de canal y asociaciones locales. Dell Technologies y HPE mantienen su dominio a través de extensas implementaciones empresariales y soluciones de almacenamiento de pila completa. IBM y NetApp se centran en la nube híbrida y el almacenamiento definido por software, sirviendo a los sectores BFSI y de telecomunicaciones. Cisco y Lenovo ofrecen almacenamiento integrado dentro de carteras de infraestructura más amplias. Huawei y Hitachi Vantara fortalecen sus posiciones en almacenamiento de alta densidad y cargas de trabajo de IA. Jugadores emergentes como Cohesity y Nutanix ganan tracción en arquitecturas hiperconvergentes y orientadas a copias de seguridad. Experimenta una competencia dinámica con lanzamientos frecuentes de productos y ofertas nativas de la nube. Los cambios en la cuota de mercado están impulsados por la integración en la nube, el rendimiento, la seguridad de los datos y la entrega de servicios regionales.

Desarrollos Recientes:

- En diciembre de 2025, Cohesity invirtió significativamente en India al duplicar su capacidad de ingeniería en Bangalore y Pune para desarrollar herramientas de seguridad de datos aumentadas por IA, incluyendo almacenamiento inmutable para la resiliencia cibernética en operaciones de centros de datos.

- En abril de 2025, Hewlett Packard Empresarial (HPE) colaboró con Lupin para implementar soluciones de nube privada, optimizando costos y acelerando la innovación con un enfoque en almacenamiento de datos seguro y eficiente para empresas indias.

- En febrero de 2025, Dell Technologies anunció el Programa de Socios 2025, enfatizando incentivos de crecimiento mejorados para soluciones de almacenamiento y avanzando en su Estrategia de Prioridad de Socios para Almacenamiento para fomentar la colaboración y desbloquear ingresos en entornos de centros de datos.

- En enero de 2025, Lenovo Group firmó un acuerdo definitivo para adquirir Infinidat, fortaleciendo su cartera de almacenamiento empresarial de alta gama para centros de datos modernos con un rendimiento y escalabilidad mejorados, relevantes para las crecientes necesidades de infraestructura de India.