Resumen ejecutivo:

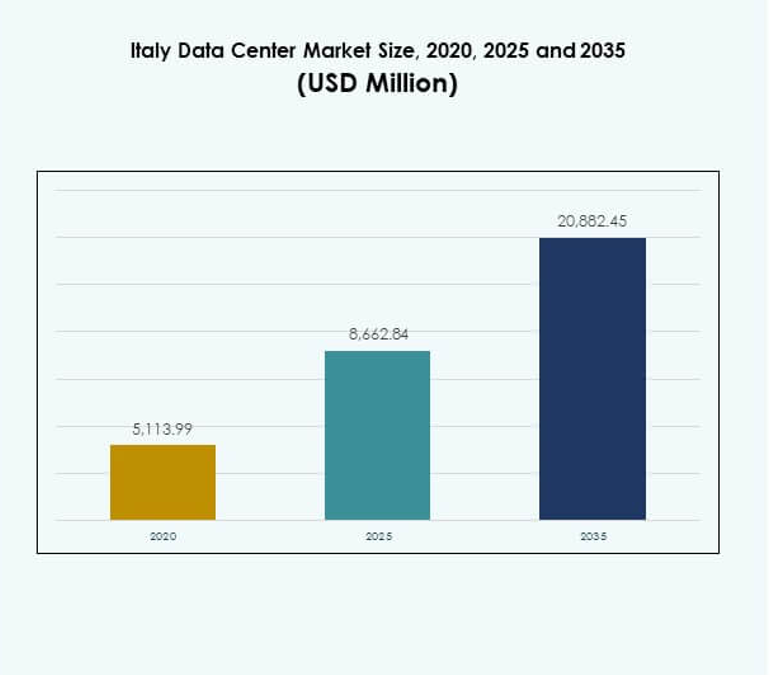

El tamaño del mercado de centros de datos en Italia fue valorado en USD 5,113.99 millones en 2020, alcanzando USD 8,662.84 millones en 2025 y se anticipa que llegará a USD 20,882.45 millones para 2035, con un CAGR del 9.16% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Italia 2025 |

USD 8,662.84 Millones |

| Mercado de Centros de Datos en Italia, CAGR |

9.16% |

| Tamaño del Mercado de Centros de Datos en Italia 2035 |

USD 20,882.45 Millones |

El mercado está avanzando debido al aumento en la adopción de computación en la nube, infraestructura de borde y servicios habilitados por IA. Las empresas están priorizando soluciones de centros de datos escalables, modulares y eficientes en energía para satisfacer las crecientes demandas digitales. La innovación en automatización, modelos híbridos e infraestructura impulsada por energías renovables destaca la evolución del sector. Juega un papel estratégico en apoyar la transformación digital, asegurar la soberanía de los datos y atraer inversiones sostenidas tanto de actores locales como globales.

El norte de Italia lidera el mercado con una fuerte conectividad y centros establecidos en Milán, convirtiéndolo en la región de crecimiento principal. El centro de Italia, con Roma como punto focal, está emergiendo como un centro secundario impulsado por la adopción gubernamental y empresarial. El sur de Italia y las islas están construyendo gradualmente relevancia a través de mejoras en infraestructura, integración de renovables y proyectos respaldados por la UE. Este equilibrio regional fortalece el papel de Italia en el ecosistema digital de Europa.

Impulsores del Mercado

La Adopción de la Nube, IA y Computación de Borde Acelera la Expansión del Mercado

El mercado de centros de datos en Italia está siendo transformado por la rápida adopción de soluciones de nube, IA y borde. Las empresas buscan mayor escalabilidad y rendimiento para manejar cargas de trabajo exigentes. La inversión en automatización, aprendizaje automático y modelos híbridos está aumentando constantemente. Está creando oportunidades para que los operadores de hiperescala y colocación amplíen la infraestructura. Las empresas están adoptando sistemas avanzados de enfriamiento y gestión de energía para reducir costos. Los inversores se centran en Italia debido a su creciente infraestructura digital. Un fuerte apoyo político y financiamiento de la UE aceleran la modernización en todas las regiones. Estos factores posicionan firmemente a Italia como un centro líder en Europa.

Innovación en Eficiencia Energética y Desarrollo de Infraestructura Sostenible

La sostenibilidad está impulsando grandes innovaciones dentro del mercado de centros de datos en Italia. Los operadores están priorizando el abastecimiento de energía renovable y sistemas avanzados de recuperación de energía. Las instalaciones modernas adoptan enfriamiento líquido, configuraciones de energía modulares y certificaciones de edificios ecológicos. Las empresas demandan soluciones ecológicas para cumplir con el cumplimiento ESG y los objetivos regulatorios. Está alentando a los proveedores a diseñar arquitecturas de bajo carbono y salas de datos flexibles. Los inversores ven la infraestructura eficiente en energía como crítica para el retorno de inversión a largo plazo. El mercado está estratégicamente posicionado para apoyar los objetivos de descarbonización de Italia. Las innovaciones en sostenibilidad se están convirtiendo en diferenciadores esenciales para atraer clientes globales de hiperescala.

- Por ejemplo, en junio de 2024, Data4 firmó un PPA de 10 años con Edison Energia para un parque solar de 148 MW cerca de Viterbo, que se espera suministre más de 500 GWh durante el período del contrato, cubriendo el 10% de sus necesidades energéticas en Italia. En 2024, Equinix también firmó un PPA de 10 años con Neoen para obtener 53 MW de energía solar para sus centros de datos en Italia.

Cambio Hacia Soluciones de Infraestructura Híbridas, Modulares y Escalables

Un fuerte cambio hacia sistemas híbridos, modulares y escalables define el Mercado de Centros de Datos en Italia. Las empresas prefieren modelos que combinan implementaciones locales y en la nube para asegurar flexibilidad. Las salas de datos modulares permiten una construcción más rápida y una escalabilidad eficiente para cargas de trabajo de alta demanda. La computación en el borde se expande en los sectores de telecomunicaciones e industrial para apoyar la adopción del 5G. Está mejorando servicios sensibles a la latencia como IoT, AR y movilidad autónoma. Los servicios gestionados y la consultoría ganan tracción entre las pymes que ingresan a la transformación digital. Los inversores reconocen la expansión modular como una estrategia de crecimiento rentable. La infraestructura escalable asegura la resiliencia en ecosistemas empresariales en evolución.

Importancia Estratégica Para La Continuidad Del Negocio Y La Confianza De Los Inversores

El Mercado de Centros de Datos en Italia tiene una alta importancia estratégica para las empresas globales. Las empresas ven las instalaciones avanzadas como críticas para la soberanía de los datos y la resiliencia operativa. La infraestructura local reduce la dependencia de la conectividad transfronteriza. Está permitiendo a industrias como BFSI y salud asegurar cargas de trabajo sensibles. Las empresas multinacionales se expanden en Italia para beneficiarse de sólidos marcos regulatorios. Los inversores se sienten atraídos por la adopción digital constante y el aumento del gasto empresarial. La ubicación central del país dentro de Europa fortalece la conectividad con los mercados mediterráneos y globales. Estas ventajas posicionan a Italia como un destino de inversión principal.

- Por ejemplo, en agosto de 2024, Retelit anunció que su centro de datos Avalon 3 recuperará el calor residual para calentar alrededor de 1,250 hogares en el sistema de calefacción distrital de Milán, evitando 3,300 toneladas de emisiones de CO₂ anualmente.

Tendencias del Mercado

Expansión De Ecosistemas De Interconexión Y Centros De Datos Neutrales

El Mercado de Centros de Datos en Italia está viendo un crecimiento en los ecosistemas de interconexión. Las instalaciones neutrales están atrayendo a empresas que buscan interconexiones flexibles. La fuerte conectividad de fibra apoya el comercio digital transfronterizo. Los centros de interconexión en Milán fortalecen el papel de Italia en las redes de telecomunicaciones europeas. Está aumentando la demanda de instalaciones de colocación que integran múltiples operadores. La adopción de la nube impulsa los requisitos para accesos directos a proveedores de hiperescala. Las empresas priorizan la neutralidad de operadores para mejorar la redundancia. La tendencia posiciona a Italia como un nodo clave en el intercambio global de tráfico digital.

Aumento De La Implementación De Automatización, Monitoreo Con IA E Infraestructura Inteligente

Las herramientas de automatización y monitoreo con IA están transformando las operaciones en el Mercado de Centros de Datos en Italia. Los sensores inteligentes optimizan la refrigeración, la energía y la distribución de cargas de trabajo. Las empresas están adoptando el mantenimiento predictivo para reducir los riesgos de inactividad. El monitoreo habilitado por IA mejora la ciberseguridad en instalaciones multiusuario. Está mejorando la eficiencia para proveedores de colocación e hiperescala que gestionan grandes cargas de trabajo. Los proveedores se centran en plataformas de orquestación que permiten una implementación más rápida. La automatización fortalece la calidad del servicio para los usuarios finales en industrias críticas. Esta tendencia mejora la competitividad de las instalaciones italianas dentro de Europa.

Crecimiento De La Localización De Datos Y La Demanda De Infraestructura Centrada En El Cumplimiento

Las regulaciones están impulsando nuevas inversiones en la localización de datos dentro del mercado de centros de datos de Italia. Las empresas en BFSI, gobierno y salud priorizan el alojamiento local de cargas de trabajo sensibles. La aplicación del GDPR impulsa la demanda de instalaciones regionales seguras. Está obligando a los proveedores a expandir salas de datos en centros enfocados en el cumplimiento. La infraestructura lista para el cumplimiento está emergiendo como un diferenciador clave para los proveedores de colocación. Las industrias que manejan datos críticos adoptan servidores dedicados para garantizar el cumplimiento normativo. El enfoque de los inversores se alinea con las instalaciones que mantienen estándares certificados. Esta tendencia crea una demanda sostenida de infraestructura segura en todos los sectores.

Integración de Energías Renovables y Prácticas de Economía Circular

Los operadores están integrando energías renovables y prácticas de economía circular en todo el mercado de centros de datos de Italia. Las instalaciones adoptan acuerdos de compra de energía verde para reducir las emisiones. Los sistemas de reutilización de calor residual suministran energía térmica a distritos cercanos. Está permitiendo que las ciudades se beneficien de modelos sostenibles de intercambio de energía. Los proveedores incorporan materiales reciclables y diseños ecológicos en las salas de datos. Las empresas demandan transparencia en la contabilidad de carbono para las cargas de trabajo alojadas. La integración de renovables fortalece la posición verde de Italia en el mercado europeo. Esta tendencia refleja un compromiso de sostenibilidad a largo plazo tanto de los proveedores como de los reguladores.

Desafíos del Mercado

Barreras de Alto Consumo Energético y Costos de Infraestructura para los Operadores

El mercado de centros de datos de Italia enfrenta crecientes desafíos relacionados con el consumo energético y los costos de infraestructura. La demanda de energía en instalaciones de hiperescala aumenta el gasto operativo. Los operadores están bajo presión para asegurar fuentes renovables en medio de un suministro limitado. Está creando dificultades para los pequeños proveedores que compiten con jugadores globales. Construir redes avanzadas de enfriamiento y resiliencia requiere un capital significativo. Los inversores se mantienen cautelosos ante los altos costos iniciales en regiones con retornos lentos. Equilibrar eficiencia y asequibilidad se está volviendo complejo. Estas barreras retrasan la expansión de pequeñas empresas en toda Italia.

Complejidad Regulatoria y Brecha de Habilidades en la Gestión Avanzada de Centros de Datos

El mercado de centros de datos de Italia también enfrenta obstáculos relacionados con la complejidad regulatoria y las limitaciones de la fuerza laboral. El estricto cumplimiento del GDPR, las leyes de eficiencia energética y los objetivos de sostenibilidad añaden cargas operativas. Los proveedores deben adaptar constantemente la infraestructura a las regulaciones en evolución. Es un desafío para las empresas sin estrategias de cumplimiento establecidas. La escasez de técnicos calificados limita el crecimiento en la gestión avanzada de centros de datos. La formación y el reclutamiento requieren una inversión a largo plazo. Las empresas demandan experiencia especializada en monitoreo impulsado por IA e integración híbrida. La brecha de habilidades amenaza la estabilidad operativa y la confianza de los inversores en futuros proyectos.

Oportunidades del Mercado

Expansión de Instalaciones Edge e Integración de Infraestructura 5G

El mercado de centros de datos de Italia está abriendo oportunidades a través del despliegue de instalaciones edge. Los operadores de telecomunicaciones invierten en infraestructura distribuida que soporta aplicaciones de ultra baja latencia. Las empresas en automoción, salud y manufactura requieren procesamiento en tiempo real. Está impulsando la demanda de centros de datos modulares y micro en regiones urbanas. La adopción de 5G crea sinergias con plataformas de computación edge. Los proveedores de colocación aprovechan esta oportunidad para expandirse en centros regionales. Existen fuertes perspectivas de crecimiento para los proveedores que ofrecen soluciones edge escalables. Estos desarrollos aumentan la atractividad tanto para inversores locales como internacionales.

Desarrollo de IA, Nube y Servicios de Alojamiento Específicos para la Industria

El mercado de centros de datos en Italia está creando oportunidades en el alojamiento específico para la industria. Las plataformas impulsadas por IA requieren una infraestructura informática avanzada. Los sectores de salud y BFSI demandan alojamiento local seguro para cargas de trabajo críticas. Esto está motivando a los proveedores a diseñar servicios enfocados en verticales con cumplimiento adaptado. La adopción de la nube por parte de las pymes apoya aún más las oportunidades de integración híbrida. Las empresas buscan servicios gestionados para reducir la complejidad operativa. Los proveedores que ofrecen resiliencia de grado industrial atraen contratos de alto valor. Esta oportunidad fortalece la posición de Italia como líder en infraestructura digital en el sur de Europa.

Segmentación del Mercado

Por Componente

El segmento de hardware domina el mercado de centros de datos en Italia con una participación significativa. La alta demanda de servidores, racks y sistemas de enfriamiento impulsa la inversión. Las soluciones de energía eficientes y modulares fomentan aún más la adopción. Las soluciones de software como DCIM y orquestación ganan tracción para la automatización. Está expandiendo oportunidades para herramientas de monitoreo y virtualización. El segmento de servicios crece de manera constante con la creciente demanda de servicios gestionados e integrados. El mantenimiento y la consultoría aseguran una optimización continua. Este equilibrio fortalece el ecosistema general de componentes en el mercado.

Por Tipo de Centro de Datos

Los centros de datos a hiperescala lideran el mercado de centros de datos en Italia debido al aumento de la adopción de la nube. Las fuertes inversiones de operadores globales aumentan la capacidad y escalabilidad. La colocación sigue siendo un motor clave de crecimiento para las empresas que buscan eficiencia de costos. Está expandiéndose con la demanda de ecosistemas neutrales en operadores en Milán. Las instalaciones de borde muestran un rápido impulso con la adopción de 5G e IoT. Los centros de datos empresariales siguen siendo críticos para las industrias reguladas. Las instalaciones en la nube o IDC atraen a las pymes que trasladan cargas de trabajo. Los mega centros de datos crean un crecimiento a largo plazo en centros estratégicos.

Por Modelo de Despliegue

Los modelos híbridos dominan el mercado de centros de datos en Italia debido a su flexibilidad y resiliencia. Las empresas utilizan configuraciones híbridas para equilibrar control y escalabilidad. Los modelos en las instalaciones conservan importancia para las industrias que necesitan soberanía de datos. Es particularmente relevante para las cargas de trabajo de BFSI, salud y gobierno. El despliegue basado en la nube se acelera con las pymes adoptando estrategias digitales primero. Los proveedores apoyan la integración a través de sistemas híbridos mediante herramientas de orquestación. La combinación de modelos de despliegue mejora la diversidad competitiva. Esta segmentación asegura la sostenibilidad a largo plazo en los ecosistemas empresariales.

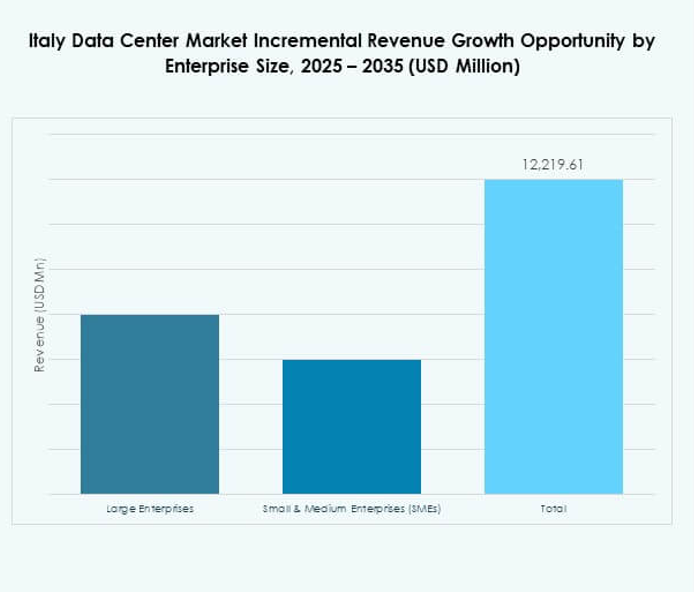

Por Tamaño de Empresa

Las grandes empresas tienen la participación dominante en el mercado de centros de datos en Italia. Su enfoque en resiliencia, cumplimiento y escalabilidad impulsa la demanda de hiperescala y colocación. Las pymes están adoptando servicios gestionados y soluciones híbridas para la eficiencia de costos. Está ayudando a expandir la adopción de infraestructura modular y basada en la nube. Las inversiones en modelos de datos flexibles se alinean con los requisitos de las pymes. Las grandes empresas impulsan la adopción de servicios avanzados como el monitoreo basado en IA. Las pymes continúan expandiéndose a través de asociaciones con proveedores de colocación. Esta mezcla asegura una segmentación equilibrada por tamaño de empresa.

Por Aplicación / Caso de Uso

La TI y las telecomunicaciones dominan el mercado de centros de datos en Italia en el ámbito de aplicaciones. La demanda está impulsada por el despliegue de 5G, la adopción de IoT y los servicios en la nube. BFSI sigue siendo un segmento fuerte debido a las cargas de trabajo impulsadas por el cumplimiento. Le siguen los sectores gubernamental, sanitario y minorista que están expandiendo la infraestructura digital. Los medios y el entretenimiento adoptan alojamiento avanzado para plataformas de streaming y contenido. La manufactura utiliza cada vez más los centros de datos para aplicaciones de la Industria 4.0. La educación y los servicios públicos emergen como contribuyentes de nicho. Esta segmentación destaca la amplia adopción en diversas industrias.

Por Industria de Usuario Final

Los proveedores de servicios en la nube lideran el mercado de centros de datos en Italia como usuarios finales clave. Los operadores de hiperescala amplían la capacidad para satisfacer la demanda de alojamiento empresarial. Las empresas continúan invirtiendo en modelos híbridos y locales para cargas de trabajo críticas. Esto está impulsando contratos a largo plazo con proveedores de colocation. Las agencias gubernamentales amplían la infraestructura para apoyar la transformación digital. Otros usuarios, como las empresas energéticas, adoptan alojamiento especializado. Los proveedores de colocation juegan un papel fundamental en el apoyo a las PYME. Esta segmentación asegura un crecimiento equilibrado en diversas categorías de usuarios finales.

Perspectivas Regionales

El Norte de Italia Lidera Con Fuerte Infraestructura Y Alta Cuota de Mercado

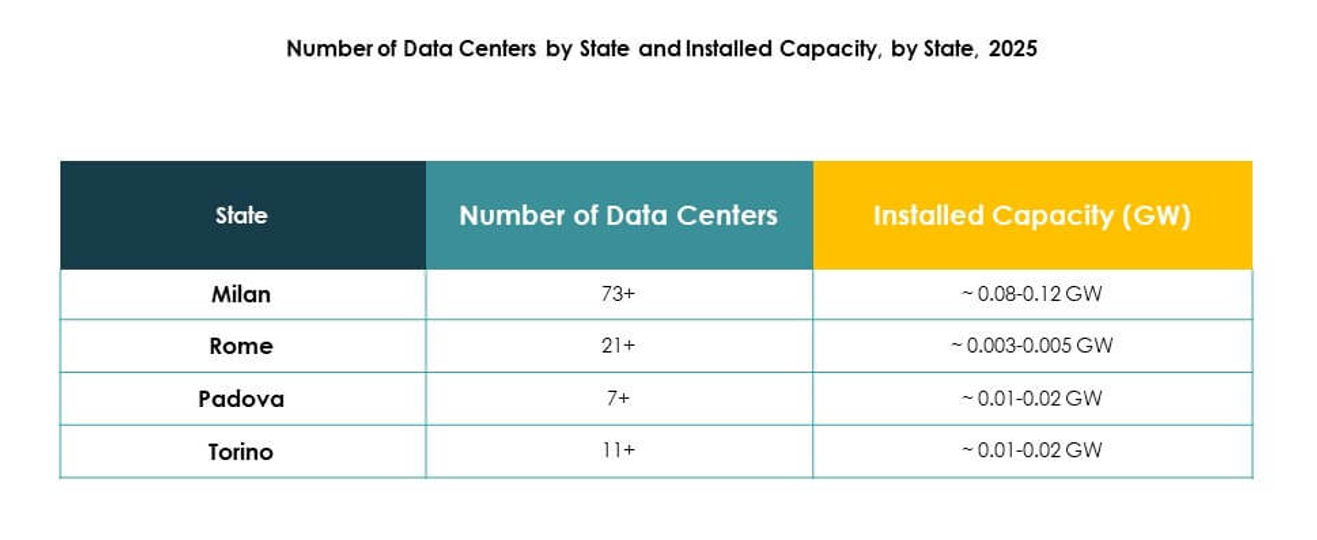

El norte de Italia domina el mercado de centros de datos en Italia con una cuota del 47%. Milán se destaca como el centro principal debido a sus clusters financieros y de telecomunicaciones. La fuerte conectividad atrae a proveedores de hiperescala y colocation. También alberga centros de interconexión neutrales para operadores. La presencia industrial apoya la adopción de datos empresariales. Las inversiones en infraestructura local fortalecen el liderazgo de la región. El norte de Italia seguirá siendo el epicentro clave para la actividad de centros de datos.

- Por ejemplo, en julio de 2020, Equinix inauguró su centro de datos ML5 en Milán, con una capacidad inicial de 500 equivalentes de gabinetes y conexiones directas a la nube con Microsoft Azure y AWS, estableciendo uno de los centros neutrales para operadores más grandes de Italia.

El Centro de Italia Emergente Como Un Destino de Crecimiento Secundario

El centro de Italia tiene una cuota del 33% del mercado de centros de datos en Italia. Roma ancla el crecimiento debido a la fuerte demanda gubernamental y de defensa. La adopción digital está acelerándose en los centros urbanos. Está atrayendo inversiones en despliegues en la nube e híbridos. Las universidades regionales y las instituciones de investigación impulsan la demanda de alojamiento HPC. Las empresas en el sector minorista y sanitario adoptan instalaciones localizadas. El centro de Italia se posiciona como un centro secundario en crecimiento.

El Sur de Italia Y Las Islas Construyendo Capacidad Para La Expansión Regional

El sur de Italia y las islas representan un 20% del mercado de centros de datos en Italia. Los proyectos de infraestructura mejoran la conectividad en Nápoles, Bari y Sicilia. La expansión de telecomunicaciones y la integración de energías renovables impulsan nuevas inversiones. Está ganando relevancia para la recuperación ante desastres y despliegues de borde. La demanda local de las PYME apoya la adopción gradual. Las iniciativas respaldadas por la UE financian el desarrollo de infraestructura digital. El sur de Italia está evolucionando como una base de apoyo para el crecimiento a nivel nacional.

- Por ejemplo, en junio de 2025, Open Fiber informó sobre la finalización de los despliegues de banda ultra ancha que conectan todos los municipios de “áreas blancas” en la región de Marche, y amplió la cobertura FTTH que soporta velocidades de hasta 10 Gbps para usuarios residenciales y empresariales.

Perspectivas Competitivas:

- it Data Centers

- Supernap Italia

- Interxion Italy (subsidiaria de Digital Realty)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

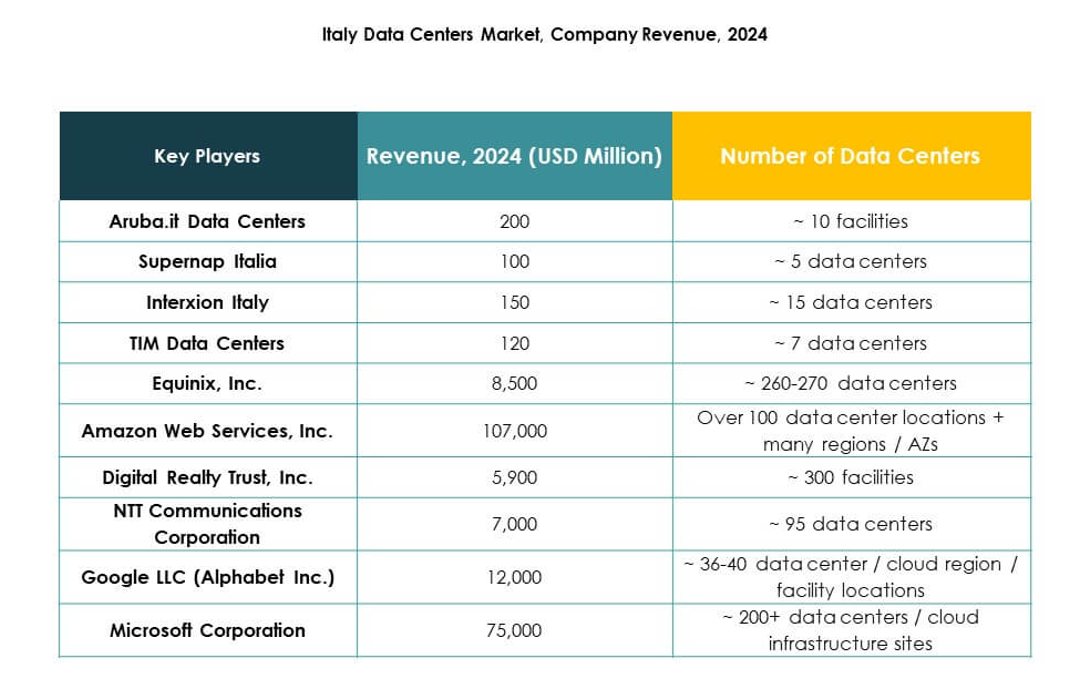

El mercado de centros de datos en Italia está conformado por una fuerte competencia entre operadores globales de hiperescala, proveedores regionales y empresas respaldadas por telecomunicaciones. Aruba.it y Supernap Italia anclan el dominio local con instalaciones a gran escala y servicios de colocación personalizados. Líderes globales como Equinix, Digital Realty y NTT fortalecen la conectividad de Italia a través de centros neutrales y una infraestructura escalable. Los gigantes de la nube, incluidos AWS, Microsoft y Google, impulsan las inversiones de hiperescala al facilitar la migración a la nube empresarial. Está respaldado por TIM Data Centers e Interxion Italy, que conectan la demanda empresarial con colocación segura. Los proveedores enfatizan el abastecimiento renovable, las expansiones modulares y las arquitecturas impulsadas por el cumplimiento para atraer contratos de alto valor. Las fusiones estratégicas, alianzas e iniciativas ecológicas definen aún más la competencia, posicionando a Italia como un centro donde la especialización regional se encuentra con el liderazgo en infraestructura global.

Desarrollos Recientes:

- En septiembre de 2025, Open Fiber lanzó un nuevo centro de datos Edge fuera de Pescara, marcando su tercera instalación Edge en Italia y anunciando planes para establecer al menos una docena más en todo el país para apoyar la expansión y los servicios digitales locales.

- En julio de 2025, el grupo energético italiano Eni y Khazna, con sede en Dubái, firmaron un acuerdo preliminar para desarrollar conjuntamente un campus de centros de datos de 500 megavatios en el norte de Italia, cerca de Milán, como parte de una asociación más amplia entre los EAU e Italia que busca desplegar hasta 1 gigavatio de infraestructura digital a nivel nacional.

- En octubre de 2024, Aruba SpA inauguró oficialmente su campus de Hyper Cloud Data Center en Roma, representando una inversión de más de €300 millones. Este campus abarca 74,000 m² y está diseñado para albergar cinco centros de datos independientes, proporcionando 30MW de potencia informática a plena capacidad. El primer centro de datos ya está activo, y el segundo está programado para abrir en la primera mitad de 2025.