Résumé exécutif :

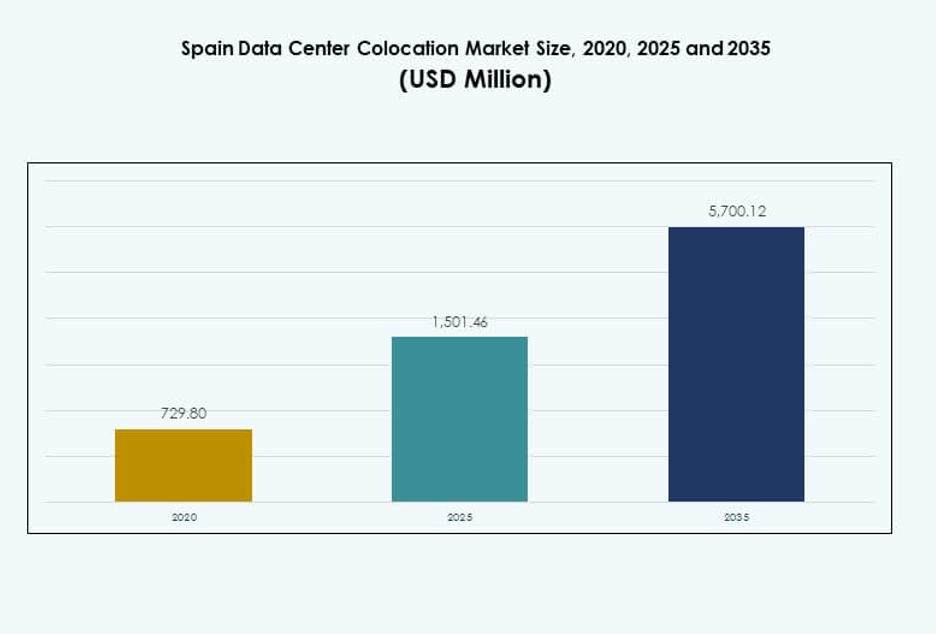

La taille du marché de la colocation de centres de données en Espagne était évaluée à 729,80 millions USD en 2020, atteignant 1 501,46 millions USD en 2025 et devrait atteindre 5 700,12 millions USD d’ici 2035, avec un TCAC de 14,21 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données en Espagne 2025 |

1 501,46 Millions USD |

| Marché de la Colocation de Centres de Données en Espagne, TCAC |

14,21% |

| Taille du Marché de la Colocation de Centres de Données en Espagne 2035 |

5 700,12 Millions USD |

La demande croissante pour une infrastructure informatique évolutive et une connectivité à haute capacité stimule les investissements dans les segments de colocation hyperscale et d’entreprise, faisant de l’Espagne un hub clé pour l’infrastructure numérique en Europe du Sud. L’adoption forte du cloud, l’augmentation de la connectivité par câbles sous-marins et le déploiement croissant de l’edge alimentent la croissance du marché. Les entreprises adoptent la colocation pour améliorer l’agilité opérationnelle, réduire la latence et soutenir les charges de travail pilotées par l’IA. Les hyperscalers, les opérateurs télécoms et les entreprises investissent dans des installations à haute efficacité qui offrent sécurité, fiabilité et utilisation durable de l’énergie. Le rôle stratégique du marché dans le soutien des flux de données transfrontaliers attire les investisseurs mondiaux et régionaux à la recherche d’opportunités d’infrastructure à long terme.

Madrid domine le marché grâce à sa forte connectivité, son infrastructure électrique développée et son écosystème hyperscale en expansion. Barcelone émerge comme un hub stratégique soutenu par de nouveaux câbles sous-marins et une infrastructure numérique en expansion. Les villes côtières et les zones industrielles gagnent en importance grâce aux déploiements de colocation distribuée. Ces développements régionaux renforcent la position de l’Espagne en tant que passerelle principale pour le trafic de données en Europe du Sud.

Moteurs du Marché

Accélération de l’Adoption de l’Infrastructure Numérique et Modernisation Stratégique des Entreprises

Le marché de la colocation de centres de données en Espagne est stimulé par la transformation numérique rapide dans de nombreuses industries. Les entreprises adoptent des applications cloud-native, des charges de travail IA et l’edge computing pour accroître l’agilité opérationnelle. La forte demande des entreprises pousse les fournisseurs de colocation à améliorer la capacité électrique, les systèmes de refroidissement et l’infrastructure réseau. Les investissements dans une infrastructure informatique avancée permettent aux entreprises de prendre en charge des charges de travail critiques avec une résilience et une évolutivité accrues. Les opérateurs télécoms et les hyperscalers cloud étendent leur présence pour répondre aux besoins croissants en calcul et stockage. Les entreprises considèrent la colocation comme une alternative rentable à la construction de centres de données privés. Elle devient un élément central de l’économie numérique de l’Espagne, permettant des opérations flexibles, sécurisées et économes en énergie. Les investisseurs identifient les installations de colocation comme des actifs stratégiques pour des portefeuilles d’infrastructure à long terme.

- Par exemple, Equinix a lancé son centre de données MD6 à Madrid avec une capacité électrique informatique de 4,8 MW et 1 466 mètres carrés d’espace de colocation. L’installation est conçue pour répondre à la demande croissante des entreprises pour une infrastructure performante et connectée au cloud en Espagne.

Expansion des Débarquements de Câbles Sous-Marins Renforçant la Connectivité Internationale

La connectivité mondiale s’étend grâce à des déploiements stratégiques de câbles sous-marins reliant l’Espagne à l’Afrique du Nord, à l’Amérique du Nord et à d’autres centres européens. Ces câbles offrent des routes à haute capacité et à faible latence essentielles pour les fournisseurs de cloud hyperscale, les réseaux de diffusion de contenu et les services financiers. Les régions côtières de l’Espagne, y compris Barcelone et Bilbao, deviennent des points d’atterrissage privilégiés pour les nouveaux systèmes de câbles. Ce développement soutient la croissance rapide du trafic de données et l’interconnexion internationale, positionnant le pays comme une passerelle pour les flux de données interrégionaux. Les installations de colocation situées près des stations d’atterrissage de câbles gagnent en importance stratégique. Elles bénéficient de l’augmentation des échanges de données mondiaux et des charges de travail axées sur l’interconnexion. Une connectivité améliorée crée de nouvelles opportunités pour les fournisseurs de services technologiques et les entreprises. Ces améliorations d’infrastructure soutiennent une croissance durable et un positionnement compétitif.

- Par exemple, le consortium de câbles sous-marins 2Africa, soutenu par Meta, Vodafone et China Mobile, a débarqué à Barcelone en octobre 2022 à la station d’atterrissage de câbles AFR-IX Telecom. Le système a une capacité de conception de 180 Tbps, améliorant la connectivité internationale entre l’Europe, l’Afrique du Nord et le Moyen-Orient.

Accent Croissant sur la Durabilité et les Solutions d’Infrastructure Écoénergétiques

Les réglementations environnementales et les objectifs de durabilité des entreprises accélèrent la demande de solutions de colocation écoénergétiques. Les opérateurs intègrent des systèmes de refroidissement liquide, des sources d’énergie renouvelable et des plateformes de gestion intelligente de l’énergie. Ces technologies réduisent la consommation d’énergie et les émissions de carbone. Les certifications de bâtiments écologiques et les niveaux PUE efficaces deviennent des critères de sélection majeurs pour les entreprises choisissant des fournisseurs de colocation. Les initiatives de durabilité façonnent la conception des installations, l’approvisionnement en énergie et les cadres opérationnels. Cela renforce la position du pays en tant que centre d’infrastructure responsable sur le plan environnemental. Les fournisseurs de cloud mondiaux s’associent avec des développeurs d’énergie renouvelable pour soutenir une croissance durable. Le soutien réglementaire pour l’infrastructure verte encourage les investissements à grande échelle dans les centres de données à faible émission de carbone.

Développement Fort de l’Écosystème Cloud et Edge Améliorant la Compétitivité du Marché

L’Espagne connaît un déploiement accéléré de stratégies hybrides et multi-cloud soutenues par des opérateurs hyperscale. Les entreprises migrent leurs charges de travail vers des installations de colocation offrant une proximité avec les points d’accès au cloud et les nœuds edge. L’infrastructure de calcul edge permet des temps de réponse plus rapides pour les applications en IA, IoT et diffusion de contenu. Les principaux fournisseurs de technologie collaborent avec les opérateurs de colocation pour créer des écosystèmes numériques intégrés. Cette convergence des technologies cloud et edge améliore la performance du réseau et la fiabilité des services. Elle stimule une demande plus élevée pour une capacité de colocation stratégiquement située. Les entreprises gagnent en flexibilité opérationnelle et en structures de coûts optimisées. L’expansion de cet écosystème fait de l’Espagne une destination compétitive pour l’infrastructure numérique en Europe.

Tendances du Marché

Intégration de l’IA et de l’Automatisation dans les Opérations des Installations pour une Efficacité Améliorée

L’IA et l’automatisation transforment les opérations de colocation de centres de données en Espagne. Les opérateurs adoptent la maintenance prédictive, la surveillance en temps réel et l’optimisation énergétique autonome pour réduire les temps d’arrêt et améliorer l’efficacité. La gestion des charges de travail pilotée par l’IA permet une meilleure utilisation de la capacité et une allocation des ressources. Les systèmes de gestion intelligente des bâtiments réduisent les coûts opérationnels et améliorent les indicateurs de durabilité. Les contrôles automatisés soutiennent la conformité avec les réglementations énergétiques et de sécurité. Cela permet une réponse plus rapide aux changements d’infrastructure et minimise l’intervention manuelle. L’adoption de ces technologies améliore la fiabilité des services et la résilience opérationnelle. Les fournisseurs de colocation gagnent un avantage concurrentiel grâce à des stratégies d’automatisation intelligente.

Adoption croissante de conceptions d’installations modulaires et évolutives pour la flexibilité

Les opérateurs de colocation investissent dans des conceptions de centres de données modulaires pour répondre à la demande fluctuante des entreprises. Les modules préfabriqués et les blocs de capacité évolutifs permettent un déploiement plus rapide et une utilisation optimisée des ressources. Les conceptions modulaires permettent des expansions flexibles tout en maintenant la continuité opérationnelle. Cette approche réduit le temps de construction et les dépenses en capital. Les entreprises bénéficient de la capacité à faire évoluer l’infrastructure en fonction de la croissance des charges de travail. Cela améliore l’agilité opérationnelle et soutient une base de clients diversifiée. La tendance renforce la position de l’Espagne en tant que lieu attractif pour les investissements en infrastructures mondiaux et régionaux. La scalabilité et la flexibilité deviennent des différenciateurs clés sur le marché.

Importance croissante des modèles de calcul en périphérie et distribués

Le calcul en périphérie gagne une forte traction dans le paysage de colocation espagnol. Les centres de données distribués situés près des zones urbaines et industrielles permettent un traitement à faible latence pour les applications en temps réel. Les entreprises déploient des nœuds de périphérie pour soutenir les analyses pilotées par l’IA, les appareils IoT et les systèmes industriels critiques. Cette infrastructure réduit les coûts de retour et améliore les temps de réponse. Les opérateurs télécoms et hyperscales collaborent pour intégrer les nœuds de périphérie avec les sites de colocation principaux. Cela redéfinit la manière dont les données sont traitées et livrées à travers les industries. L’adoption de l’informatique distribuée améliore les capacités numériques de l’Espagne et sa compétitivité sur le marché. L’infrastructure de périphérie devient centrale pour les services numériques de nouvelle génération.

Augmentation des investissements des hyperscalers mondiaux et collaborations stratégiques

Les opérateurs hyperscales mondiaux investissent massivement dans l’écosystème de colocation espagnol. Les partenariats stratégiques avec les fournisseurs locaux stimulent les expansions de réseau et les mises à niveau des installations. Les hyperscalers intègrent une infrastructure prête pour l’IA et des solutions énergétiques durables pour répondre aux normes mondiales. Ces investissements stimulent la demande pour une capacité de colocation avancée et des campus interconnectés. Cela positionne le marché comme un nœud critique pour le trafic cloud régional et international. Les modèles de développement collaboratif améliorent les portefeuilles de services et la profondeur du marché. L’implication des hyperscalers accélère l’innovation, la maturité opérationnelle et la croissance de la capacité à long terme. Cette tendance établit une nouvelle référence pour la modernisation des infrastructures en Espagne.

Défis du marché

Coûts élevés d’infrastructure et d’énergie affectant la rentabilité du marché

Le marché de la colocation de centres de données en Espagne fait face à une augmentation des coûts d’infrastructure et d’énergie qui affecte la rentabilité. La construction et la maintenance de centres de données de haut niveau nécessitent un investissement en capital significatif et une intégration technologique spécialisée. Les dépenses énergétiques restent l’un des plus grands composants des coûts opérationnels pour les opérateurs. La fluctuation des prix de l’énergie crée une pression financière, surtout pour les installations dépendant de sources non renouvelables. Les exigences réglementaires en matière d’efficacité énergétique augmentent le besoin de mises à niveau coûteuses. Cela oblige les opérateurs à équilibrer l’excellence opérationnelle avec la viabilité financière. Ces défis limitent la capacité des petits fournisseurs à concurrencer les acteurs mondiaux. La gestion stratégique des coûts et l’adoption des énergies renouvelables deviennent des priorités critiques.

Environnement Réglementaire Complexe et Contraintes de Disponibilité des Terrains

Les procédures d’autorisation complexes et la rareté des terrains près des principaux hubs de connectivité ralentissent le développement des centres de données. Il devient de plus en plus difficile de sécuriser des terrains adaptés pour des installations à grande échelle près des zones urbaines et des points d’atterrissage de câbles. Les délais d’approbation réglementaire ajoutent des retards aux plans d’expansion et augmentent les coûts des projets. Les cadres stricts de conformité environnementale et énergétique nécessitent une planification technique avancée et des engagements en capital plus élevés. Cela crée des barrières à l’entrée pour les nouveaux participants au marché. Ces limitations affectent la vitesse de déploiement et la scalabilité de la capacité. Les opérateurs doivent naviguer dans ces complexités réglementaires avec une planification stratégique et un engagement fort des parties prenantes. L’alignement des politiques et les processus d’approbation rationalisés sont essentiels pour soutenir la croissance.

Opportunités de Marché

Rôle Croissant de l’Espagne en tant que Passerelle Stratégique de Connectivité pour les Flux de Données Mondiaux

La position géographique de l’Espagne entre l’Europe, l’Afrique et les Amériques ouvre d’importantes opportunités de connectivité. Les atterrissages de câbles sous-marins augmentent la capacité de données internationale et positionnent le pays comme un hub régional. Les entreprises et les hyperscalers considèrent l’Espagne comme un point stratégique pour l’expansion de l’interconnexion. Cela stimule la demande pour des campus de colocation à grande échelle près des stations de câbles. Ce développement soutient le trafic croissant des services d’IA, de cloud et de contenu. De forts investissements dans l’infrastructure augmentent la participation étrangère et l’innovation.

Écosystème en Expansion pour la Convergence Edge, IA et Cloud

L’expansion de l’infrastructure axée sur l’Edge et l’IA crée de nouvelles voies de croissance pour les fournisseurs de colocation. Les entreprises déploient des charges de travail plus près des utilisateurs finaux pour améliorer les performances et réduire la latence. Les sites de colocation offrant une densité de puissance et une connectivité prêtes pour l’IA gagnent en valeur stratégique. Cela crée de fortes incitations pour les investisseurs nationaux et internationaux. La convergence des écosystèmes edge et cloud soutient le développement de services de nouvelle génération. L’écosystème d’infrastructure numérique de l’Espagne évolue vers une puissance technologique régionale.

Segmentation du Marché

Par Type

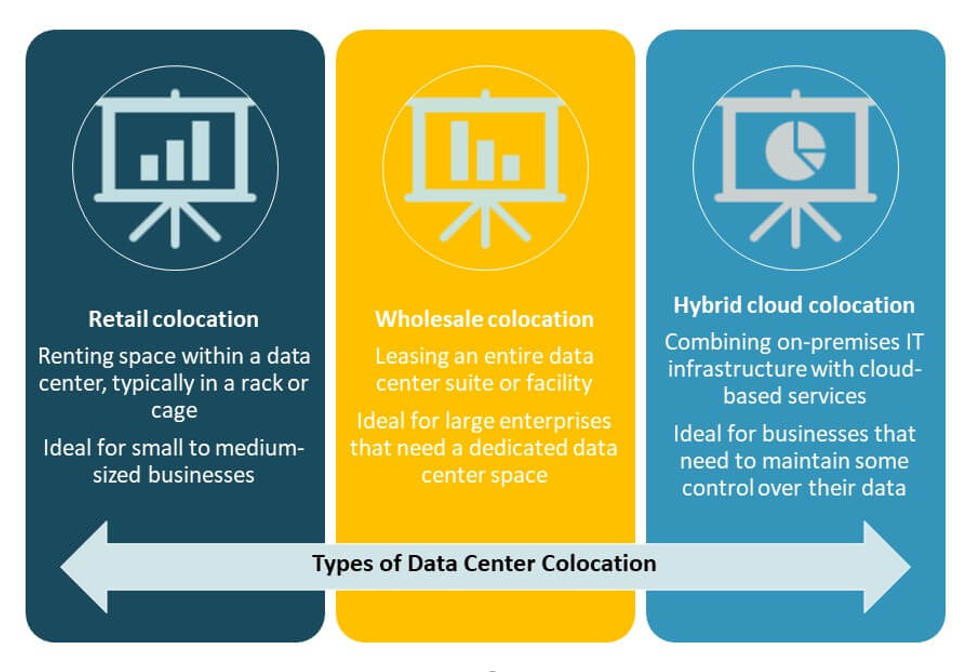

La colocation de détail détient la plus grande part du marché de la colocation de centres de données en Espagne en raison de ses modèles de déploiement flexibles et de la personnalisation des services. Les entreprises préfèrent la colocation de détail pour des déploiements de racks évolutifs et des options de services gérés. La colocation en gros se développe, poussée par les fournisseurs de cloud hyperscale cherchant une capacité dédiée. La colocation cloud hybride émerge comme un segment de forte croissance à mesure que les entreprises adoptent des architectures hybrides. Elle bénéficie des initiatives croissantes de transformation numérique et de la demande croissante pour une infrastructure sécurisée et évolutive dans de multiples industries.

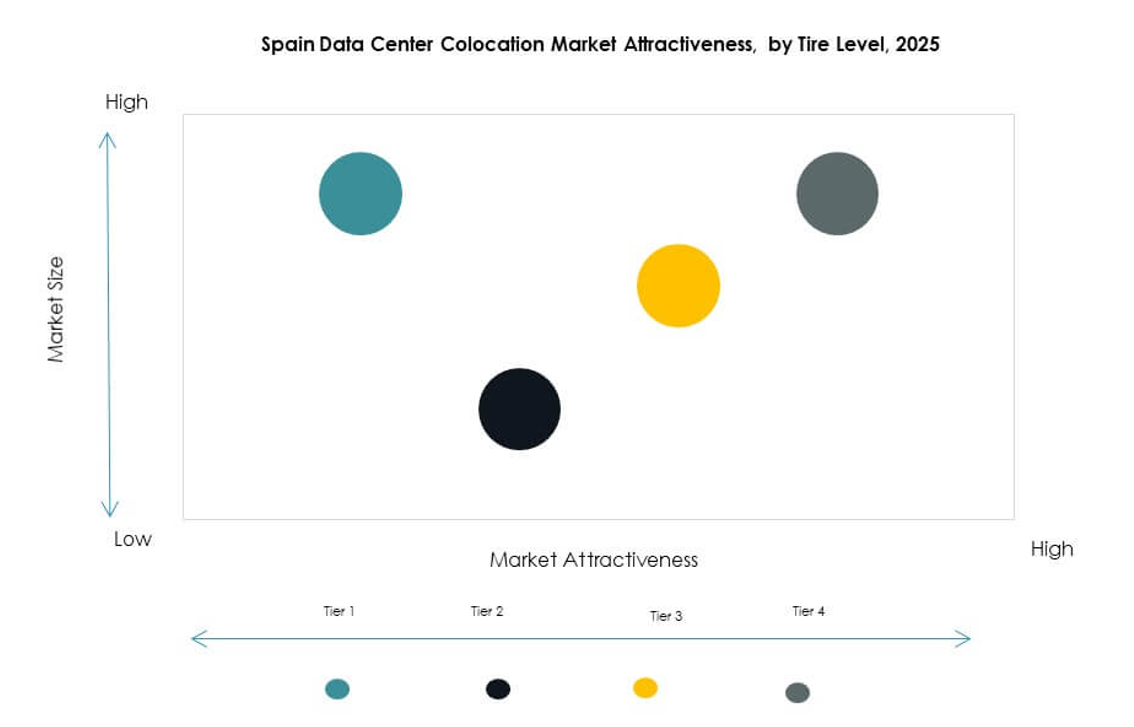

Par Niveau de Tier

Les installations de niveau 3 dominent le marché de la colocation de centres de données en Espagne en raison de leur équilibre solide entre efficacité opérationnelle et rentabilité. Ces installations offrent une haute disponibilité et une redondance adaptées à la plupart des charges de travail des entreprises. Les centres de données de niveau 4 se développent rapidement car les déploiements hyperscale et axés sur l’IA exigent une infrastructure ultra-fiable. Les sites de niveau 1 et 2 servent des applications de niche et de périphérie dans les régions moins urbanisées. Cela soutient le développement d’une infrastructure diversifiée alignée sur les objectifs de continuité des affaires.

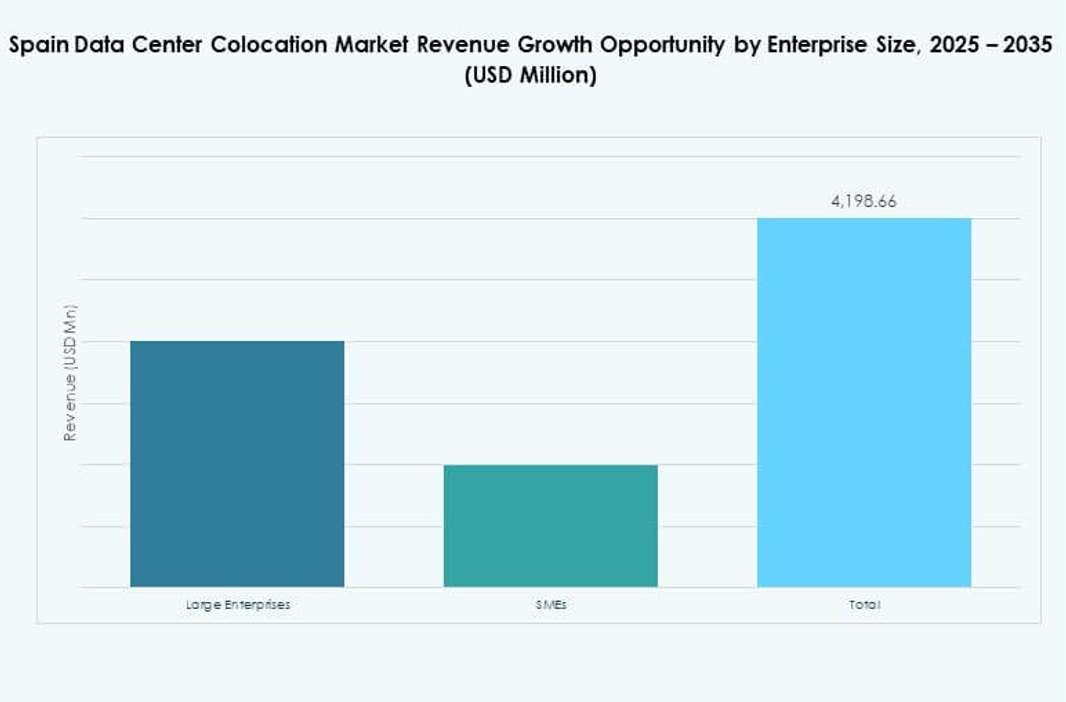

Par taille d’entreprise

Les grandes entreprises représentent la majorité du marché de la colocation de centres de données en Espagne. Leur attention portée à la sécurité, à la fiabilité et à la capacité évolutive stimule une forte adoption des installations de colocation. Les PME augmentent leur participation grâce à la colocation de détail et à des solutions hybrides. L’adoption numérique croissante et les stratégies cloud-native permettent aux petites entreprises d’accéder à une infrastructure avancée. Cela élargit la base de clients potentiels et soutient la croissance globale du marché.

Par secteur d’activité

Le secteur IT & Télécom domine le marché de la colocation de centres de données en Espagne, stimulé par les déploiements rapides de la 5G, l’informatique de périphérie et l’adoption de l’IA. Le secteur BFSI suit de près, se concentrant sur une infrastructure sécurisée pour les charges de travail critiques. Le secteur de la santé étend sa présence avec un hébergement avancé de données pour la télémédecine et les systèmes de gestion des patients. Les industries des médias et du divertissement exploitent la colocation pour la diffusion de contenu et les services de streaming. Cela stimule la diversification et une intégration plus profonde des solutions de colocation à travers les secteurs.

Aperçus régionaux

Madrid – Pôle d’infrastructure numérique leader avec 48% de part de marché

Madrid détient la plus grande part du marché de la colocation de centres de données en Espagne avec 48%. Sa position centrale, sa connectivité avancée et sa solide infrastructure énergétique en font le principal hub de colocation du pays. Les hyperscalers et les fournisseurs de cloud concentrent leurs déploiements à Madrid pour tirer parti de son réseau backbone à haute capacité. C’est également un lieu privilégié pour l’interconnexion en raison de sa proximité avec les grandes entreprises et les réseaux gouvernementaux. Les flux d’investissements importants soutiennent des expansions à grande échelle. L’écosystème de Madrid stimule la croissance de la capacité nationale et façonne la position concurrentielle de l’Espagne en Europe.

- Par exemple, Interxion (Digital Realty) a étendu son campus de Madrid avec l’installation MAD3 à Calle de Emilio Muñoz 49-51. Le site est intégré avec d’autres centres de données Interxion via un anneau de fibre dédié, améliorant la connectivité et soutenant la position de Madrid en tant que hub numérique clé en Espagne.

Barcelone – Zone émergente de connectivité côtière et d’expansion hyperscale avec 32% de part de marché

Barcelone détient 32% de la part de marché et gagne rapidement en élan grâce à sa position stratégique sur la côte méditerranéenne. Les atterrissages de câbles sous-marins et la connectivité internationale attirent les opérateurs hyperscale. L’accent mis par la ville sur l’infrastructure intelligente et les clusters d’innovation soutient la croissance de la colocation. Elle devient un nœud critique pour les charges de travail d’IA, de cloud et de diffusion de contenu. Les investissements dans l’infrastructure de Barcelone renforcent le rôle de l’Espagne en tant que passerelle pour les flux de données mondiaux. Un fort intérêt international accélère le développement des installations dans la région.

Autres régions – Développements côtiers et industriels stratégiques avec 20% de part de marché

Les autres régions contribuent à 20 % du marché de la colocation de centres de données en Espagne. Bilbao, Valence et Malaga connaissent une croissance régulière avec des investissements près des points d’atterrissage de câbles et des clusters industriels. Ces emplacements soutiennent l’informatique distribuée et les déploiements en périphérie. Cela améliore la couverture nationale et réduit la congestion du réseau dans les principaux hubs. La disponibilité énergétique et le positionnement stratégique encouragent les entreprises à étendre leurs charges de travail. La diffusion de l’infrastructure de colocation à travers ces régions renforce la résilience numérique et la diversité du réseau de l’Espagne.

- Par exemple, le fournisseur d’accès Internet espagnol Sarenet a annoncé un nouveau centre de données à l’extérieur de Bilbao, dont l’achèvement est prévu pour 2025. L’installation s’étend sur 1 000 mètres carrés et offre une capacité électrique informatique de 3 MW pour jusqu’à 340 racks, stratégiquement positionnée pour desservir les clusters industriels et de câbles dans la région.

Informations Compétitives:

- Interxion (Digital Realty)

- Acens

- Telefónica

- Centre de données Iberdrola

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données en Espagne présente une forte concurrence entre les hyperscalers mondiaux et les fournisseurs d’infrastructure régionaux. Il connaît une expansion accélérée grâce à des alliances stratégiques, des mises à niveau d’installations et des investissements dans des infrastructures écoénergétiques. Les acteurs majeurs construisent de vastes campus près des points d’atterrissage de câbles sous-marins et des hubs urbains pour répondre à la forte demande d’interconnexion. Des entreprises mondiales comme AWS, Equinix et Digital Realty renforcent leur présence grâce à des expansions de capacité et des solutions hybrides. Les opérateurs locaux tels que Telefónica et Acens conservent un avantage concurrentiel avec des services d’entreprise sur mesure. Les partenariats entre les entreprises énergétiques et les fournisseurs de centres de données soutiennent les objectifs de durabilité. Le marché montre un virage clair vers des écosystèmes intégrés combinant colocation, cloud et infrastructure en périphérie.

Développements Récents:

- En septembre 2025, Digital Realty a annoncé un investissement significatif de près de 500 millions d’euros en Espagne pour développer deux nouveaux centres de données à Madrid et Barcelone, renforçant l’expansion continue de l’entreprise sur le marché espagnol. Les nouvelles installations sont destinées à soutenir la demande croissante de services de colocation et de services neutres en cloud en Europe du Sud, consolidant la position de Digital Realty en tant qu’acteur majeur dans la région.

- En juillet 2025, Iberdrola a annoncé une coentreprise stratégique avec Echelon Data Centres pour créer ce qui est décrit comme le plus grand accord contraignant de ce type en Europe entre une entreprise de services publics d’énergie et un opérateur de centre de données. Iberdrola détiendra une participation de 20 %, fournira des terrains et une électricité 24/7, tandis qu’Echelon se chargera du développement et des opérations. Le premier projet du partenariat est un centre de données de 144 MW en Espagne, avec une connexion au réseau de 230 MW sécurisée.