Résumé exécutif :

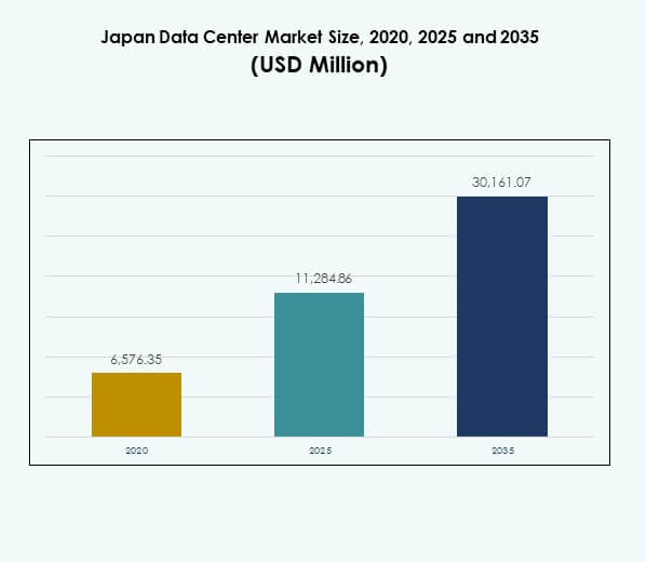

La taille du marché des centres de données au Japon était évaluée à 6 576,35 millions USD en 2020 pour atteindre 11 284,86 millions USD en 2025 et devrait atteindre 30 161,07 millions USD d’ici 2035, avec un TCAC de 10,26 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données au Japon 2025 |

11 284,86 Millions USD |

| Marché des Centres de Données au Japon, TCAC |

10,26% |

| Taille du Marché des Centres de Données au Japon 2035 |

30 161,07 Millions USD |

La croissance du marché des centres de données au Japon est stimulée par l’adoption croissante des services cloud, de l’intelligence artificielle et des solutions IoT. Les entreprises se tournent vers des modèles hybrides et multi-cloud pour améliorer l’évolutivité, la résilience et l’efficacité opérationnelle. L’innovation dans l’automatisation, la virtualisation et les infrastructures économes en énergie renforce la compétitivité numérique. Le marché revêt une importance stratégique pour les fournisseurs mondiaux et les entreprises nationales car il soutient la continuité des activités, la conformité et les stratégies de transformation numérique à long terme.

Tokyo est en tête du marché des centres de données au Japon en raison de sa concentration d’entreprises, d’institutions financières et de hubs de connectivité. Osaka suit en tant que hub secondaire important, soutenant la reprise après sinistre et l’expansion des investissements hyperscale. Des régions émergentes comme Fukuoka et Sapporo attirent l’attention pour les déploiements en périphérie qui répondent à la demande localisée. Ces dynamiques régionales garantissent une croissance équilibrée, une résilience et une couverture nationale plus large pour les futures infrastructures numériques.

Moteurs du Marché

Transformation Numérique Rapide et Expansion des Écosystèmes Cloud

Le marché des centres de données au Japon est stimulé par l’accélération de la transformation numérique et l’adoption croissante du cloud. Les entreprises des secteurs bancaire, des télécommunications et de la fabrication migrent leurs charges de travail vers des modèles hybrides et multi-cloud. Cela renforce la résilience, l’évolutivité et l’efficacité opérationnelle pour les entreprises et les fournisseurs de services. Les entreprises bénéficient d’une gestion informatique rentable et de cycles d’innovation plus rapides. Ce changement reflète un besoin croissant de gérer les grandes données, les applications pilotées par l’IA et l’IoT. Les charges de travail intensives en données nécessitent une infrastructure robuste et évolutive. Les partenariats stratégiques avec les leaders mondiaux du cloud renforcent l’écosystème du Japon. Cela crée une demande constante pour l’expansion des centres de données hyperscale et d’entreprise.

- Par exemple, Equinix a ouvert son quinzième centre de données à Tokyo, TY15, au quatrième trimestre 2024, fournissant 1 200 nouveaux cabinets avec une connectivité fibre directe au campus existant TY2, répondant à la demande croissante de services cloud et réseau et renforçant le leadership de Tokyo dans la croissance de l’interconnexion en Asie-Pacifique projetée à 1 758 Tbps d’ici 2025.

Adoption des Technologies Émergentes et Intégration de l’IA dans les Industries

L’intelligence artificielle, l’automatisation et l’adoption de l’IoT alimentent de fortes exigences en matière d’infrastructure. Les industries déploient des analyses activées par l’IA pour la santé, la finance et les télécommunications. Cela augmente l’intensité informatique et nécessite des environnements à faible latence pour les opérations critiques. Les entreprises japonaises adoptent des applications compatibles 5G et des solutions d’apprentissage automatique qui augmentent les besoins en bande passante. Cela stimule les investissements dans le calcul haute performance, le stockage avancé et les systèmes de surveillance intelligents. Les changements technologiques soulignent l’importance des installations évolutives et économes en énergie. Des politiques d’innovation fortes encouragent les investissements du secteur privé. L’expansion des charges de travail pilotées par l’IA crée des opportunités stratégiques à long terme pour les investisseurs et les entreprises.

Politiques et Réglementations Gouvernementales Favorisant la Souveraineté des Données

Le Japon applique des règles strictes de conformité et de souveraineté des données, soutenant la demande d’hébergement de données domestiques. Les entreprises préfèrent les centres de données locaux pour la sécurité, la transparence et la conformité légale. Cela renforce la confiance dans les fournisseurs locaux et réduit les risques liés aux réglementations transfrontalières. Les initiatives de transformation numérique dirigées par le gouvernement dans la santé, la défense et l’administration créent une demande d’infrastructure à long terme. Les politiques encouragent les investissements dans la colocation et le cloud souverain. Les entreprises considèrent la conformité locale comme un avantage concurrentiel pour les industries sensibles. Ces cadres améliorent la confiance des investisseurs et attirent les fournisseurs mondiaux à construire des hubs localisés. La collaboration public-privé renforce l’expansion de l’infrastructure à travers des emplacements stratégiques.

Mandats de Durabilité et Développement d’Infrastructures Écoénergétiques

Les réglementations environnementales et les objectifs de durabilité des entreprises façonnent l’infrastructure du Japon. Les opérateurs investissent dans des installations alimentées par des énergies renouvelables pour réduire l’empreinte carbone. Cela s’aligne avec les politiques énergétiques nationales et les cadres de durabilité. Les centres de données déploient des technologies de refroidissement vert, des systèmes d’alimentation intelligents et des projets de réutilisation de la chaleur perdue. Les fournisseurs hyperscale mettent en avant leurs références en matière de durabilité pour attirer les entreprises soucieuses de l’environnement. L’accent mis par le Japon sur la neutralité carbone stimule l’innovation dans les opérations à faibles émissions. Les indicateurs d’efficacité comme l’amélioration du PUE améliorent les économies de coûts. Les engagements en matière de durabilité créent une différenciation concurrentielle et renforcent l’intérêt des investisseurs pour une infrastructure alignée sur l’écologie.

- Par exemple, en 2024, Digital Realty a assorti 185 centres de données mondiaux, y compris ses installations au Japon, à 100 % d’énergie renouvelable, a atteint 1,5 GW de capacité d’énergie renouvelable sous contrat, a réalisé 75 % d’électricité renouvelable à l’échelle mondiale et a introduit de l’huile végétale hydrotraitée (HVO 100) pour le diesel de secours sur 30 sites, démontrant des références de pointe dans les opérations durables.

Tendances du Marché

Déploiements Edge et Infrastructure Distribuée pour Soutenir l’Écosystème 5G

Le calcul en périphérie est en hausse alors que les réseaux 5G s’étendent à l’échelle nationale. Le marché des centres de données au Japon bénéficie de la demande de faible latence dans le jeu, l’automobile et l’IoT. Les entreprises ont besoin de hubs en périphérie près des zones urbaines et industrielles. Cela améliore la réactivité des applications et réduit les coûts de transfert de données. Les opérateurs télécoms mènent des investissements dans l’infrastructure distribuée alignée sur les déploiements 5G. Les installations en périphérie améliorent l’efficacité des appareils connectés et des applications AR/VR. Les réseaux distribués soutiennent les systèmes autonomes, la télémédecine en santé et les plateformes de villes intelligentes. Cela crée des opportunités à long terme pour les centres de données modulaires et micro.

Augmentation des Investissements dans l’Expansion Hyperscale par les Fournisseurs Mondiaux

Les fournisseurs hyperscale continuent d’investir massivement dans le marché japonais. Les leaders du cloud étendent leurs hubs à Tokyo et Osaka avec des installations évolutives et écoénergétiques. Cela reflète la demande pour des charges de travail pilotées par l’IA et l’adoption par les entreprises multinationales. Les centres de données hyperscale offrent une connectivité mondiale et un calcul haute densité. Les investissements à grande échelle améliorent la compétitivité et attirent les multinationales. La montée des applications hybrides et cloud-native renforce la demande pour les écosystèmes hyperscale. Les investisseurs considèrent les expansions hyperscale comme des sources de revenus fiables à long terme. Le segment reste central dans les stratégies numériques mondiales.

Intégration de la Surveillance Intelligente et de l’Automatisation pour l’Efficacité Opérationnelle

L’automatisation transforme les stratégies opérationnelles dans les centres de données. Le marché des centres de données au Japon adopte le DCIM, l’orchestration pilotée par l’IA et les outils de surveillance prédictive. Cela améliore le temps de disponibilité, renforce le contrôle des coûts et optimise l’utilisation des ressources. Les systèmes de gestion activés par l’IA prédisent les pannes et réduisent les temps d’arrêt. L’automatisation soutient la durabilité en optimisant le refroidissement et les flux d’énergie. Les entreprises utilisent des outils d’orchestration pour équilibrer les charges de travail dans des environnements hybrides. Cela renforce la résilience et l’agilité de l’infrastructure. Les opérations intelligentes offrent évolutivité et s’alignent sur les priorités numériques en évolution.

Expansion des Services de Colocation et d’Interconnexion pour les Entreprises

Les services de colocation gagnent en popularité auprès des entreprises de taille moyenne. Les entreprises privilégient une gestion des données sécurisée et flexible via des installations partagées. Cela réduit les dépenses d’investissement et améliore la connectivité. Les hubs de colocation offrent des opportunités d’interconnexion avec les réseaux télécoms et cloud. Les fournisseurs enrichissent leurs portefeuilles de services avec des services gérés et des accès directs au cloud. La dépendance croissante des entreprises aux stratégies multi-cloud stimule l’adoption de la colocation. Les écosystèmes d’interconnexion soutiennent une collaboration plus rapide et des applications commerciales à faible latence. Cette tendance renforce la position du Japon en tant que hub d’entreprise critique.

Défis du Marché

Augmentation des Coûts Énergétiques et Contraintes de Durabilité des Infrastructures

Les coûts énergétiques élevés posent des défis aux opérateurs du marché des centres de données au Japon. Les infrastructures gourmandes en énergie augmentent les dépenses opérationnelles et impactent la rentabilité. Cela pousse les fournisseurs à adopter des sources renouvelables et des systèmes de refroidissement avancés. Les centres urbains font face à un espace limité pour de nouvelles installations à grande échelle. Équilibrer l’approvisionnement en énergie avec les exigences de durabilité crée des défis continus. Les opérateurs font face à un examen réglementaire sur les émissions de carbone. Cela limite la flexibilité et augmente les coûts de conformité. La demande croissante de technologies écoénergétiques est cruciale pour maintenir la compétitivité à long terme et attirer des clients soucieux de l’environnement.

Pénurie de Talents et Augmentation des Exigences en Cybersécurité

Les pénuries de main-d’œuvre qualifiée affectent le déploiement et les opérations des infrastructures. Les systèmes avancés nécessitent une expertise en IA, automatisation et cybersécurité. Cela limite l’évolutivité et retarde les projets d’expansion. Les menaces cybernétiques croissantes ajoutent de la complexité, nécessitant des défenses et une surveillance renforcées. Les entreprises font face à une pression croissante pour protéger les informations sensibles. Le marché des centres de données au Japon fait face à des besoins d’investissement accrus dans les cadres de cybersécurité. Cela augmente les coûts et nécessite de solides partenariats avec les fournisseurs de sécurité. Les lacunes en matière de talents et les risques cybernétiques restent des obstacles significatifs pour la durabilité à long terme.

Opportunités du Marché

Expansion de l’IA, de l’IoT et des Charges de Travail à Haute Performance Créant un Potentiel de Croissance

Le marché des centres de données au Japon présente des opportunités de croissance dans les charges de travail pilotées par l’IA, l’IoT et le HPC. Il profite aux entreprises cherchant une infrastructure à faible latence pour des opérations critiques. L’adoption de l’IA dans les secteurs de la santé, de la fabrication et des services financiers stimule la demande pour des installations évolutives. Les appareils IoT créent un trafic de données exponentiel à travers des écosystèmes connectés. Les investissements dans le HPC et l’edge renforcent la compétitivité nationale. Les acteurs mondiaux élargissent leurs partenariats avec des entreprises japonaises pour saisir ces opportunités. Les entreprises et les investisseurs obtiennent des retours stratégiques à long terme en s’alignant sur cette trajectoire de croissance.

Adoption de la colocation et des infrastructures vertes renforçant l’attractivité du marché

Les fournisseurs de colocation élargissent leurs services avec des fonctionnalités de connectivité hybride et de sécurité. Les entreprises apprécient les économies de coûts et les accès directs au cloud. Cela soutient les PME visant une gestion informatique évolutive. Les centres de données verts alimentés par des énergies renouvelables augmentent l’attrait pour les investisseurs. Les opérateurs alignent l’infrastructure sur les objectifs de durabilité. Cela crée une différenciation dans un paysage concurrentiel. Les entreprises préfèrent les installations éco-alignées pour la conformité et la réputation de la marque. Ces opportunités renforcent le rôle du Japon dans l’infrastructure mondiale des données.

Segmentation du marché

Segmentation du marché

Par composant

Le matériel domine le marché des centres de données au Japon en raison de la forte demande pour les serveurs, les réseaux et les systèmes d’alimentation. Les entreprises investissent dans des solutions de refroidissement et de sécurité pour maintenir le temps de fonctionnement et l’efficacité. L’adoption de logiciels croît avec le DCIM, la virtualisation et les outils de surveillance soutenant l’automatisation. Les services se développent rapidement avec le conseil, les services gérés et l’intégration jouant des rôles vitaux. La croissance du matériel reste stable, mais les services représentent des sources de revenus récurrents. L’innovation logicielle améliore les insights en temps réel et l’optimisation opérationnelle. Ensemble, ces segments définissent un paysage de croissance équilibré.

Par type de centre de données

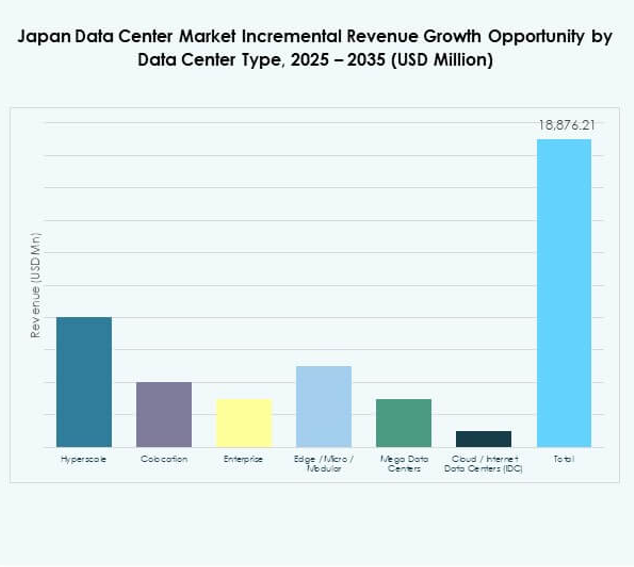

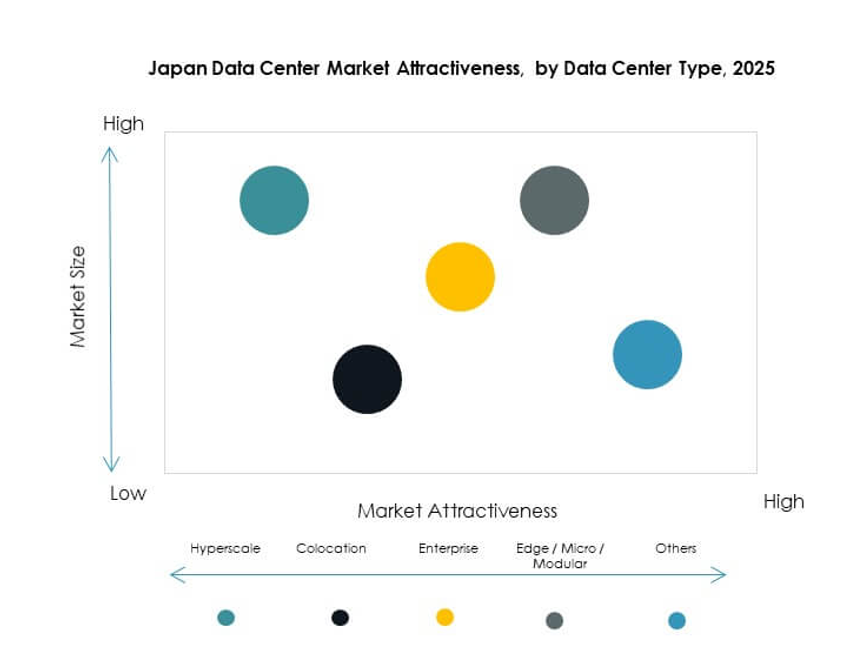

Les installations hyperscale occupent une position de leader grâce aux investissements des fournisseurs de cloud mondiaux. Les centres de données de colocation servent les entreprises de taille moyenne avec flexibilité et économies de coûts. Les centres de données d’entreprise soutiennent les charges de travail critiques nécessitant un contrôle interne. Les solutions edge et modulaires gagnent du terrain pour les applications 5G et IoT. Les méga centres de données augmentent la capacité à Tokyo et Osaka. Les centres de données cloud et Internet soutiennent l’adoption du cloud multinational. Le marché des centres de données au Japon voit la croissance hyperscale comme dominante, tandis que les déploiements edge et modulaires émergent comme accélérateurs futurs.

Par modèle de déploiement

Les modèles hybrides dominent en raison de la flexibilité et de l’équilibre entre sécurité et évolutivité. Le déploiement basé sur le cloud gagne du terrain auprès des PME et des startups. Les modèles sur site restent pertinents dans les industries nécessitant la souveraineté des données. Les entreprises intègrent de plus en plus des configurations hybrides pour une gestion fluide des charges de travail. Les plateformes cloud offrent de l’élasticité, tandis que l’hybride assure le contrôle et la conformité. Les systèmes sur site soutiennent les charges de travail critiques dans le gouvernement et la défense. Le marché des centres de données au Japon met en avant l’adoption hybride comme le modèle le plus stratégique. Il s’aligne sur la transformation IT des entreprises en évolution.

Par taille d’entreprise

Les grandes entreprises dominent la demande en raison de besoins informatiques complexes et d’opérations mondiales. Elles stimulent l’adoption des installations de colocation, hybrides et hyperscale. Les PME se développent rapidement en tirant parti des services basés sur le cloud et de colocation. Cela permet des économies de coûts et une agilité opérationnelle. Les PME contribuent de manière significative à l’adoption de l’informatique en périphérie. Les grandes entreprises façonnent la demande en matière de charges de travail en IA et big data. Les PME alimentent la croissance des applications cloud-native. Les deux segments se complètent, renforçant la stabilité à long terme de l’industrie.

Par Application / Cas d’utilisation

Les applications IT et télécoms sont en tête grâce à une forte dépendance à l’infrastructure numérique. Le secteur BFSI suit avec des besoins élevés en sécurité et conformité. Le gouvernement et la défense priorisent la souveraineté et la résilience dans les opérations. Le secteur de la santé utilise les centres de données pour les dossiers numériques et les diagnostics pilotés par l’IA. Le commerce de détail et le e-commerce exigent des systèmes évolutifs pour les plateformes en ligne. Les médias et le divertissement génèrent du trafic grâce au streaming et aux jeux. L’industrie manufacturière intègre l’IoT et l’automatisation. Le marché des centres de données au Japon voit les IT et télécoms comme dominants, avec la santé et le e-commerce gagnant en momentum.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent l’adoption de l’infrastructure. Les entreprises comptent sur l’hybride et la colocation pour la flexibilité. Les fournisseurs de colocation croissent alors que les PME privilégient les solutions partagées. Les agences gouvernementales augmentent la demande pour le stockage localisé des données. D’autres industries comme l’éducation et l’énergie diversifient la croissance du marché. Le marché des centres de données au Japon bénéficie de la domination des fournisseurs de cloud mondiaux tandis que les agences nationales renforcent la demande. Les segments utilisateurs finaux façonnent les modèles de demande avec des contributions équilibrées de plusieurs secteurs.

Perspectives Régionales

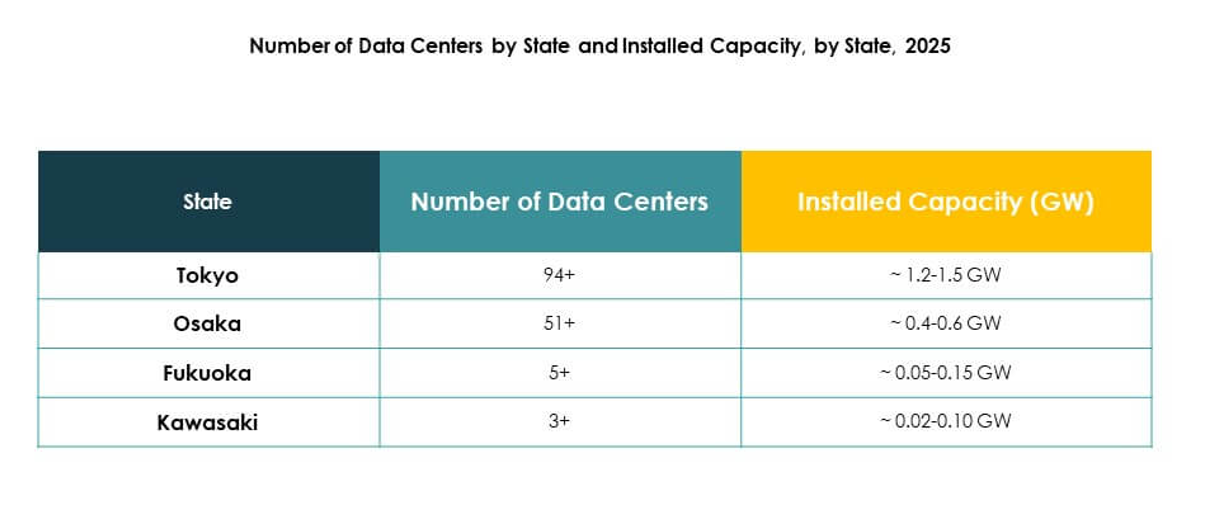

Région de Tokyo en tête avec 58% de part de marché

Tokyo domine le marché des centres de données au Japon avec 58% de part, grâce à la densité des entreprises et à la connectivité mondiale. Elle sert de hub financier et de passerelle principale pour les fournisseurs hyperscale. La demande urbaine soutient des installations à grande échelle avec des rampes d’accès directes au cloud. Elle bénéficie d’une infrastructure télécom supérieure et d’un soutien réglementaire. Les investisseurs priorisent Tokyo pour des projets stratégiques à long terme. La ville renforce son rôle en tant qu’épicentre numérique du pays. Elle reste le hub central pour l’innovation et les services de données internationaux.

- Par exemple, à la mi-2023, Equinix a lancé le centre de données TY13x à Tokyo, offrant 8 MW de puissance informatique dans sa phase initiale et incorporant des mesures avancées d’efficacité énergétique pour soutenir les déploiements de cloud hyperscale.

Région d’Osaka en émergence avec 27% de part de marché

Osaka détient 27% de part, soutenue par les entreprises régionales et la demande de récupération après sinistre. Elle équilibre l’infrastructure nationale en complétant la concentration de Tokyo. Les bases industrielles et manufacturières solides alimentent l’adoption régionale des données. Osaka attire des investissements hyperscale pour l’expansion de la capacité. Elle soutient également les entreprises ayant des besoins en faible latence à travers l’ouest du Japon. Le marché des centres de données au Japon repose sur Osaka comme hub de secours et secondaire. La ville élargit son rôle dans l’adoption de la colocation et du cloud.

- Par exemple, le centre de données KIX11 de Digital Realty à Osaka offre une capacité de 28 MW de puissance informatique et s’étend sur environ 86 000 pieds carrés, desservant les principaux clients d’entreprise et de cloud dans la région du Kansai.

Autres Régions en expansion avec 15% de part de marché

D’autres régions, y compris Fukuoka, Sapporo et Nagoya, représentent une part de 15 %. Ces régions suscitent de l’intérêt pour les déploiements en périphérie et les infrastructures localisées. Les entreprises ciblent des installations distribuées pour les villes intelligentes, l’IoT et les écosystèmes connectés. Cela soutient la résilience nationale et étend l’infrastructure au-delà des centres urbains. La croissance régionale réduit les risques liés à la dépendance excessive aux zones urbaines. Les investisseurs explorent des installations modulaires pour des opportunités évolutives. Ces régions renforcent la couverture nationale tout en diversifiant la croissance des infrastructures.

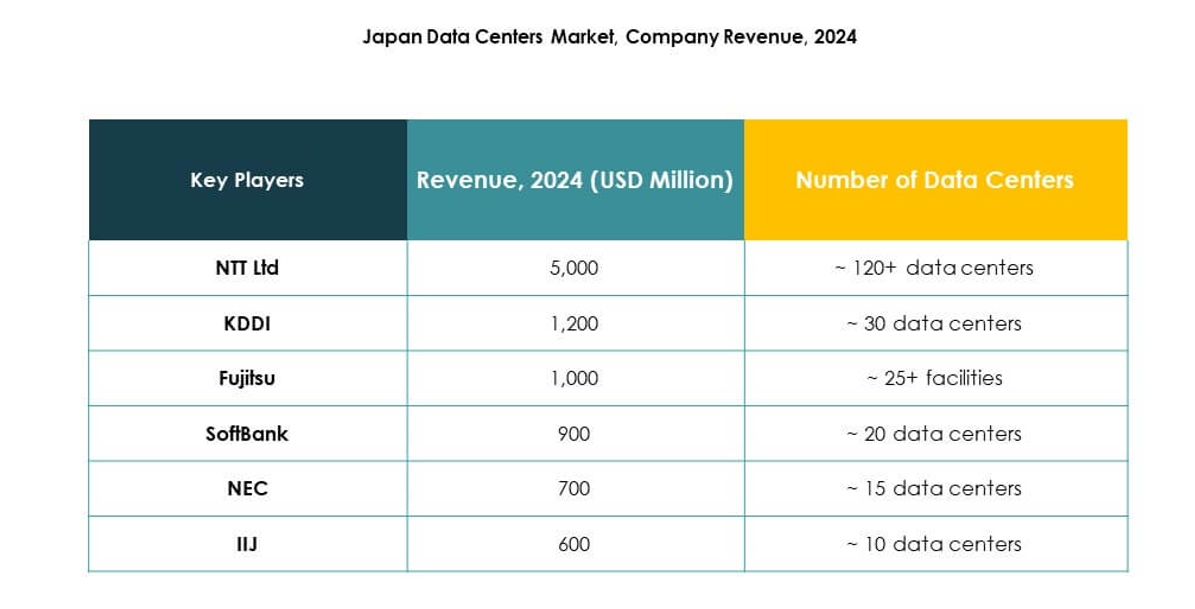

Informations Concurrentielles :

- KDDI Corporation

- Fujitsu Limited

- SoftBank Group Corp.

- NEC Corporation

- Internet Initiative Japan (IIJ)

- GMO GlobalSign

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données au Japon présente un mélange compétitif de leaders nationaux et de géants mondiaux. Il est dominé par NTT Communications et KDDI, qui se distinguent par des solutions de colocation et d’entreprise étendues. Des fournisseurs mondiaux tels qu’AWS, Microsoft et Google renforcent leur présence grâce à des installations cloud hyperscale à Tokyo et Osaka. Fujitsu, SoftBank et NEC exploitent les réseaux d’entreprise et les capacités TIC pour stimuler la croissance. Digital Realty étend la capacité d’interconnexion et de colocation en gros, tandis que IIJ et GMO GlobalSign se spécialisent dans l’hébergement sécurisé et les services gérés. La concurrence se concentre sur les déploiements hybrides, la durabilité et les infrastructures écoénergétiques. Elle pousse les entreprises à se différencier par la conformité locale, la connectivité avancée et des portefeuilles de services innovants qui répondent à la demande du Japon pour la transformation numérique et la résilience à long terme.Développements Récents :

- En septembre 2025, Keppel DC REIT a annoncé l’acquisition du Tokyo Data Centre 3 à Inzai City, Grand Tokyo, pour 707 millions de dollars singapouriens. L’installation est entièrement louée à un grand géant mondial pour une période de 15 ans et devrait renforcer la résilience et l’échelle du portefeuille de Keppel DC REIT, marquant sa deuxième acquisition majeure sur le marché japonais cette année.

- En août 2025, EdgeConneX a achevé l’acquisition de son deuxième site de centre de données au Japon, situé dans les régions du Grand Osaka et de Yawata. Ce nouveau site offrira une puissance utilitaire supplémentaire de 150 MW une fois terminé, portant la capacité totale de la plateforme de centres de données de l’entreprise au Japon à 350 MW. L’installation est spécialement conçue pour prendre en charge des charges de travail avancées, y compris les déploiements d’IA et de GPU, soulignant l’engagement d’EdgeConneX envers une infrastructure haute performance dans un marché des centres de données en pleine croissance rapide.

- En juin 2025, KDDI Corporation a élargi son empreinte de centres de données au Japon en annonçant des partenariats avec des fournisseurs majeurs de services cloud pour améliorer les options de connectivité au sein de ses centres de données TELEHOUSE Tokyo, visant à soutenir la demande croissante de solutions hybrides et multi-cloud dans la région.

- En avril 2024, Fujitsu Limited a lancé son nouveau service “Fujitsu Sovereign Cloud” au Japon, permettant aux entreprises d’héberger des données critiques dans le pays pour se conformer aux réglementations de résidence des données de plus en plus strictes et renforcer les normes de sécurité.