Résumé exécutif :

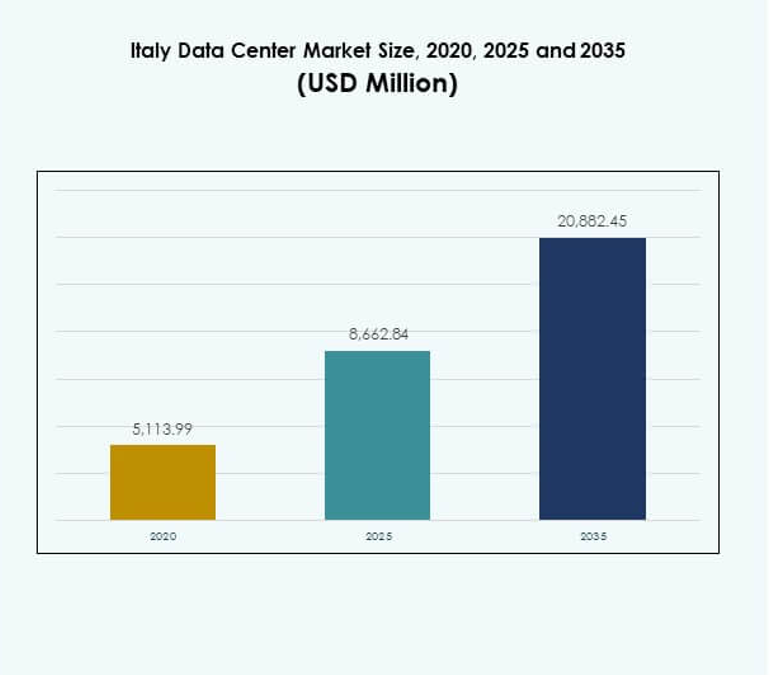

La taille du marché des centres de données en Italie était évaluée à 5 113,99 millions USD en 2020, atteindra 8 662,84 millions USD en 2025 et devrait atteindre 20 882,45 millions USD d’ici 2035, avec un TCAC de 9,16 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Italie 2025 |

8 662,84 millions USD |

| Marché des Centres de Données en Italie, TCAC |

9,16% |

| Taille du Marché des Centres de Données en Italie 2035 |

20 882,45 millions USD |

Le marché progresse grâce à l’adoption croissante de l’informatique en nuage, de l’infrastructure edge et des services activés par l’IA. Les entreprises privilégient des solutions de centres de données évolutives, modulaires et écoénergétiques pour répondre aux demandes numériques croissantes. L’innovation dans l’automatisation, les modèles hybrides et l’infrastructure alimentée par des énergies renouvelables souligne l’évolution du secteur. Il joue un rôle stratégique dans le soutien à la transformation numérique, la sécurisation de la souveraineté des données et l’attraction d’investissements soutenus de la part d’acteurs locaux et mondiaux.

Le nord de l’Italie mène le marché avec une forte connectivité et des pôles établis à Milan, en faisant la principale région de croissance. Le centre de l’Italie, avec Rome comme point focal, émerge comme un centre secondaire poussé par l’adoption par le gouvernement et les entreprises. Le sud de l’Italie et les îles gagnent progressivement en pertinence grâce à des améliorations d’infrastructure, à l’intégration des énergies renouvelables et à des projets soutenus par l’UE. Cet équilibre régional renforce le rôle de l’Italie dans l’écosystème numérique européen.

Moteurs du Marché

L’Adoption du Cloud, de l’IA et de l’Edge Computing Accélère l’Expansion du Marché

Le marché des centres de données en Italie est transformé par l’adoption rapide des solutions cloud, IA et edge. Les entreprises recherchent une plus grande évolutivité et performance pour gérer des charges de travail exigeantes. L’investissement dans l’automatisation, l’apprentissage automatique et les modèles hybrides augmente régulièrement. Cela crée des opportunités pour les opérateurs hyperscale et de colocation d’étendre l’infrastructure. Les entreprises adoptent des solutions avancées de refroidissement et de gestion de l’énergie pour réduire les coûts. Les investisseurs se concentrent sur l’Italie en raison de son infrastructure numérique en expansion. Un fort soutien politique et un financement de l’UE accélèrent la modernisation dans toutes les régions. Ces facteurs positionnent fermement l’Italie comme un pôle européen de premier plan.

Innovation dans l’Efficacité Énergétique et le Développement d’Infrastructures Durables

La durabilité stimule des innovations majeures au sein du marché des centres de données en Italie. Les opérateurs privilégient l’approvisionnement en énergie renouvelable et les systèmes avancés de récupération d’énergie. Les installations modernes adoptent le refroidissement liquide, les configurations de puissance modulaires et les certifications de bâtiments verts. Les entreprises exigent des solutions écologiques pour répondre à la conformité ESG et aux objectifs réglementaires. Cela encourage les fournisseurs à concevoir des architectures à faible émission de carbone et des salles de données flexibles. Les investisseurs considèrent l’infrastructure écoénergétique comme cruciale pour le retour sur investissement à long terme. Le marché est stratégiquement positionné pour soutenir les objectifs de décarbonisation de l’Italie. Les innovations en matière de durabilité deviennent des différenciateurs essentiels pour attirer les clients hyperscale mondiaux.

- Par exemple, en juin 2024, Data4 a signé un PPA de 10 ans avec Edison Energia pour un parc solaire de 148 MW près de Viterbo, qui devrait fournir plus de 500 GWh sur la période du contrat, répondant à 10 % de ses besoins énergétiques en Italie. En 2024, Equinix a également signé un PPA de 10 ans avec Neoen pour s’approvisionner en 53 MW d’énergie solaire pour ses centres de données italiens.

Transition vers des solutions d’infrastructure hybrides, modulaires et évolutives

Un fort virage vers des systèmes hybrides, modulaires et évolutifs définit le marché des centres de données en Italie. Les entreprises préfèrent des modèles combinant déploiement sur site et cloud pour garantir la flexibilité. Les salles de données modulaires permettent une construction plus rapide et une mise à l’échelle efficace pour les charges de travail à forte demande. L’informatique de périphérie se développe dans les secteurs des télécommunications et de l’industrie pour soutenir l’adoption de la 5G. Elle améliore les services sensibles à la latence tels que l’IoT, la RA et la mobilité autonome. Les services gérés et le conseil gagnent en popularité parmi les PME entrant dans la transformation numérique. Les investisseurs reconnaissent l’expansion modulaire comme une stratégie de croissance rentable. L’infrastructure évolutive assure la résilience dans les écosystèmes d’entreprise en évolution.

Importance stratégique pour la continuité des affaires et la confiance des investisseurs

Le marché des centres de données en Italie revêt une grande importance stratégique pour les entreprises mondiales. Les entreprises considèrent les installations avancées comme essentielles pour la souveraineté des données et la résilience opérationnelle. L’infrastructure localisée réduit la dépendance à la connectivité transfrontalière. Elle permet à des industries comme la BFSI et la santé de sécuriser des charges de travail sensibles. Les entreprises multinationales s’étendent en Italie pour bénéficier de cadres réglementaires solides. Les investisseurs sont attirés par l’adoption numérique constante et l’augmentation des dépenses des entreprises. La position centrale du pays en Europe renforce la connectivité avec les marchés méditerranéens et mondiaux. Ces avantages positionnent l’Italie comme une destination d’investissement de choix.

- Par exemple, en août 2024, Retelit a annoncé que son centre de données Avalon 3 récupérera la chaleur résiduelle pour chauffer environ 1 250 foyers dans le système de chauffage urbain de Milan, évitant ainsi 3 300 tonnes d’émissions de CO₂ par an.

Tendances du marché

Expansion des écosystèmes de données interconnectés et neutres vis-à-vis des opérateurs

Le marché des centres de données en Italie connaît une croissance des écosystèmes d’interconnexion. Les installations neutres vis-à-vis des opérateurs attirent les entreprises recherchant un peering flexible. Une connectivité fibre solide soutient le commerce numérique transfrontalier. Les hubs d’interconnexion à Milan renforcent le rôle de l’Italie dans les réseaux de télécommunications européens. Cela stimule la demande pour des installations de colocation intégrant plusieurs opérateurs. L’adoption du cloud entraîne des besoins en rampes d’accès directes aux fournisseurs hyperscale. Les entreprises privilégient la neutralité vis-à-vis des opérateurs pour améliorer la redondance. Cette tendance positionne l’Italie comme un nœud clé dans l’échange mondial de trafic numérique.

Augmentation du déploiement de l’automatisation, de la surveillance pilotée par l’IA et des infrastructures intelligentes

L’automatisation et les outils de surveillance pilotés par l’IA transforment les opérations sur le marché des centres de données en Italie. Les capteurs intelligents optimisent le refroidissement, l’alimentation et la distribution des charges de travail. Les entreprises adoptent la maintenance prédictive pour réduire les risques de temps d’arrêt. La surveillance améliorée par l’IA renforce la cybersécurité dans les installations multi-locataires. Elle améliore l’efficacité pour les fournisseurs de colocation et hyperscale gérant de grandes charges de travail. Les fournisseurs se concentrent sur les plateformes d’orchestration permettant un déploiement plus rapide. L’automatisation renforce la qualité de service pour les utilisateurs finaux dans les industries critiques. Cette tendance améliore la compétitivité des installations italiennes en Europe.

Croissance de la demande d’infrastructures axées sur la localisation des données et la conformité

Les réglementations stimulent de nouveaux investissements dans la localisation des données sur le marché des centres de données en Italie. Les entreprises dans les secteurs BFSI, gouvernemental et de la santé privilégient l’hébergement local des charges de travail sensibles. L’application du RGPD augmente la demande pour des installations régionales sécurisées. Cela oblige les fournisseurs à étendre les salles de données dans des pôles axés sur la conformité. Une infrastructure prête pour la conformité émerge comme un facteur clé de différenciation pour les fournisseurs de colocation. Les industries traitant des données critiques adoptent des serveurs dédiés pour garantir la conformité réglementaire. L’intérêt des investisseurs s’aligne sur les installations qui maintiennent des normes certifiées. Cette tendance crée une demande soutenue pour une infrastructure sécurisée dans tous les secteurs.

Intégration des Énergies Renouvelables et des Pratiques d’Économie Circulaire

Les opérateurs intègrent des énergies renouvelables et des pratiques d’économie circulaire sur le marché des centres de données en Italie. Les installations adoptent des accords d’achat d’énergie verte pour réduire les émissions. Les systèmes de réutilisation de la chaleur résiduelle fournissent de l’énergie thermique aux quartiers voisins. Cela permet aux villes de bénéficier de modèles de partage d’énergie durable. Les fournisseurs incorporent des matériaux recyclables et des conceptions écologiques dans les salles de données. Les entreprises exigent de la transparence dans la comptabilité carbone pour les charges de travail hébergées. L’intégration des énergies renouvelables renforce la position verte de l’Italie sur le marché européen. Cette tendance reflète un engagement à long terme en matière de durabilité de la part des fournisseurs et des régulateurs.

Défis du Marché

Consommation Énergétique Élevée et Barrières de Coût d’Infrastructure pour les Opérateurs

Le marché des centres de données en Italie fait face à des défis croissants liés à la consommation d’énergie et aux coûts d’infrastructure. La demande en énergie dans les installations hyperscale augmente les dépenses opérationnelles. Les opérateurs sont sous pression pour sécuriser des sources renouvelables malgré une offre limitée. Cela crée des difficultés pour les petits fournisseurs concurrençant les acteurs mondiaux. Construire des réseaux de refroidissement avancés et résilients nécessite un capital important. Les investisseurs restent prudents face aux coûts initiaux élevés dans les régions avec des retours lents. Équilibrer efficacité et accessibilité devient complexe. Ces barrières retardent l’expansion des petites entreprises à travers l’Italie.

Complexité Réglementaire et Écart de Compétences dans la Gestion Avancée des Centres de Données

Le marché des centres de données en Italie fait également face à des obstacles liés à la complexité réglementaire et aux limitations de la main-d’œuvre. Le respect strict du RGPD, des lois sur l’efficacité énergétique et des objectifs de durabilité ajoute des charges opérationnelles. Les fournisseurs doivent constamment adapter l’infrastructure aux réglementations en évolution. Cela est difficile pour les entreprises sans stratégies de conformité établies. Une pénurie de techniciens qualifiés limite la croissance dans la gestion avancée des centres de données. La formation et le recrutement nécessitent un investissement à long terme. Les entreprises exigent une expertise spécialisée dans la surveillance pilotée par l’IA et l’intégration hybride. L’écart de compétences menace la stabilité opérationnelle et la confiance des investisseurs dans les projets futurs.

Opportunités du Marché

Expansion des Installations Edge et Intégration de l’Infrastructure 5G

Le marché des centres de données en Italie ouvre des opportunités grâce au déploiement d’installations edge. Les opérateurs télécoms investissent dans une infrastructure distribuée soutenant des applications à ultra-faible latence. Les entreprises dans l’automobile, la santé et la fabrication nécessitent un traitement en temps réel. Cela stimule la demande pour des centres de données modulaires et micro dans les régions urbaines. L’adoption de la 5G crée des synergies avec les plateformes de calcul edge. Les fournisseurs de colocation exploitent cette opportunité pour s’étendre dans les pôles régionaux. De fortes perspectives de croissance existent pour les fournisseurs offrant des solutions edge évolutives. Ces développements augmentent l’attractivité pour les investisseurs locaux et internationaux.

Développement de l’IA, du Cloud et des services d’hébergement spécifiques à l’industrie

Le marché des centres de données en Italie crée des opportunités dans l’hébergement spécifique à l’industrie. Les plateformes pilotées par l’IA nécessitent une infrastructure informatique avancée. Les secteurs de la santé et des services financiers et bancaires (BFSI) exigent un hébergement localisé sécurisé pour les charges de travail critiques. Cela encourage les fournisseurs à concevoir des services axés sur des secteurs verticaux avec une conformité sur mesure. L’adoption du cloud par les PME soutient davantage les opportunités d’intégration hybride. Les entreprises recherchent des services gérés pour réduire la complexité opérationnelle. Les fournisseurs offrant une résilience de qualité industrielle attirent des contrats de grande valeur. Cette opportunité renforce la position de l’Italie en tant que leader de l’infrastructure numérique en Europe du Sud.

Segmentation du marché

Par composant

Le segment matériel domine le marché des centres de données en Italie avec une part significative. La forte demande pour les serveurs, les racks et les systèmes de refroidissement stimule l’investissement. Les solutions énergétiques modulaires et efficaces renforcent encore l’adoption. Les solutions logicielles comme DCIM et l’orchestration gagnent en popularité pour l’automatisation. Cela élargit les opportunités pour les outils de surveillance et de virtualisation. Le segment des services croît régulièrement avec la demande croissante pour les services gérés et d’intégration. La maintenance et le conseil assurent une optimisation continue. Cet équilibre renforce l’écosystème global des composants sur le marché.

Par type de centre de données

Les centres de données hyperscale dominent le marché des centres de données en Italie en raison de l’adoption croissante du cloud. Les investissements importants des opérateurs mondiaux augmentent la capacité et l’évolutivité. La colocation reste un moteur de croissance clé pour les entreprises recherchant l’efficacité des coûts. Elle se développe avec la demande pour des écosystèmes neutres en termes de transporteurs à Milan. Les installations Edge montrent un élan rapide avec l’adoption de la 5G et de l’IoT. Les centres de données d’entreprise restent critiques pour les industries réglementées. Les installations Cloud ou IDC attirent les PME déplaçant leurs charges de travail. Les méga centres de données créent une croissance à long terme dans les pôles stratégiques.

Par modèle de déploiement

Les modèles hybrides dominent le marché des centres de données en Italie en raison de leur flexibilité et de leur résilience. Les entreprises utilisent des configurations hybrides pour équilibrer contrôle et évolutivité. Les modèles sur site conservent leur importance pour les industries nécessitant la souveraineté des données. Cela est particulièrement pertinent pour les charges de travail des BFSI, de la santé et du gouvernement. Le déploiement basé sur le cloud s’accélère avec les PME adoptant des stratégies axées sur le numérique. Les fournisseurs soutiennent l’intégration à travers les systèmes hybrides grâce à des outils d’orchestration. Le mélange de modèles de déploiement améliore la diversité concurrentielle. Cette segmentation assure la durabilité à long terme à travers les écosystèmes d’entreprise.

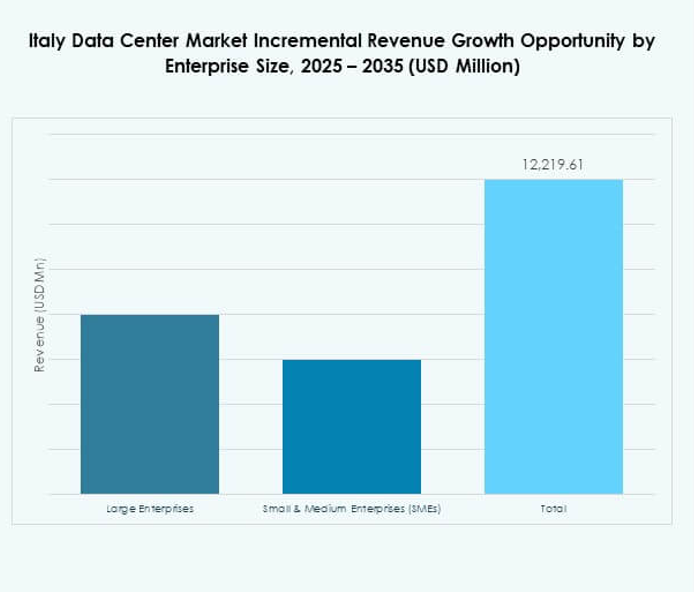

Par taille d’entreprise

Les grandes entreprises détiennent la part dominante du marché des centres de données en Italie. Leur concentration sur la résilience, la conformité et l’évolutivité stimule la demande pour les hyperscales et la colocation. Les PME adoptent des services gérés et des solutions hybrides pour l’efficacité des coûts. Cela aide à élargir l’adoption des infrastructures basées sur le cloud et modulaires. Les investissements dans des modèles de données flexibles s’alignent sur les besoins des PME. Les grandes entreprises stimulent l’adoption de services avancés comme la surveillance basée sur l’IA. Les PME continuent de s’étendre grâce à des partenariats avec des fournisseurs de colocation. Ce mélange assure une segmentation équilibrée de la taille des entreprises.

Par application / cas d’utilisation

Les technologies de l’information et les télécommunications dominent le marché des centres de données en Italie dans le cadre des applications. La demande est stimulée par le déploiement de la 5G, l’adoption de l’IoT et les services cloud. Le secteur BFSI reste un segment fort en raison des charges de travail axées sur la conformité. Il est suivi par les industries gouvernementales, de la santé et de la vente au détail qui étendent l’infrastructure numérique. Les médias et le divertissement adoptent des solutions d’hébergement avancées pour le streaming et les plateformes de contenu. L’industrie manufacturière utilise de plus en plus les centres de données pour les applications de l’Industrie 4.0. L’éducation et les services publics émergent en tant que contributeurs de niche. Cette segmentation met en évidence une adoption intersectorielle étendue.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Italie en tant qu’utilisateurs finaux clés. Les opérateurs hyperscale augmentent leur capacité pour répondre aux demandes d’hébergement des entreprises. Les entreprises continuent d’investir dans des modèles hybrides et sur site pour les charges de travail critiques. Cela stimule les contrats à long terme avec les fournisseurs de colocation. Les agences gouvernementales étendent l’infrastructure pour soutenir la transformation numérique. D’autres utilisateurs comme les entreprises énergétiques adoptent des solutions d’hébergement spécialisées. Les fournisseurs de colocation jouent un rôle essentiel dans le soutien des PME. Cette segmentation assure une croissance équilibrée à travers diverses catégories d’utilisateurs finaux.

Perspectives Régionales

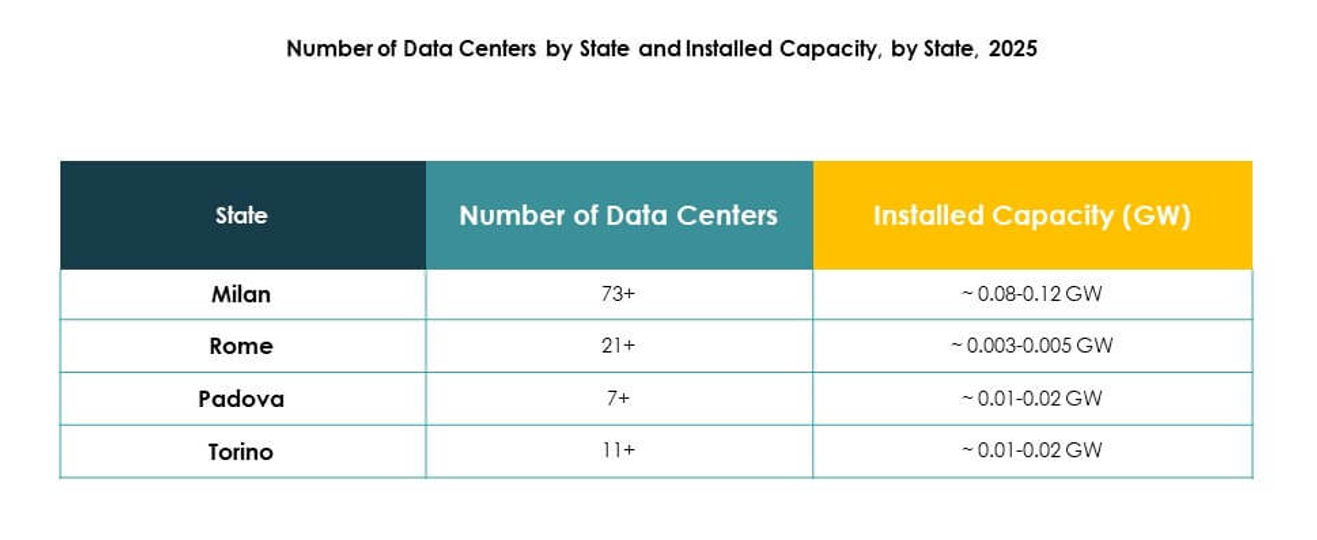

Le Nord de l’Italie en Tête Avec une Infrastructure Solide et une Forte Part de Marché

Le nord de l’Italie domine le marché des centres de données en Italie avec une part de 47 %. Milan se distingue comme le principal hub grâce à ses clusters financiers et télécoms. Une forte connectivité attire les fournisseurs hyperscale et de colocation. C’est également le siège de hubs d’interconnexion neutres pour les opérateurs. La présence industrielle soutient l’adoption des données par les entreprises. Les investissements dans l’infrastructure locale renforcent le leadership de la région. Le nord de l’Italie restera l’épicentre clé de l’activité des centres de données.

- Par exemple, en juillet 2020, Equinix a inauguré son centre de données ML5 à Milan, avec une capacité initiale de 500 équivalents de cabinets et des accès directs au cloud vers Microsoft Azure et AWS, établissant l’un des plus grands hubs neutres pour les opérateurs en Italie.

Le Centre de l’Italie Émerge Comme une Destination de Croissance Secondaire

Le centre de l’Italie détient une part de 33 % du marché des centres de données en Italie. Rome ancre la croissance grâce à une forte demande gouvernementale et de défense. L’adoption numérique s’accélère dans les centres urbains. Cela attire des investissements dans les déploiements cloud et hybrides. Les universités régionales et les institutions de recherche alimentent la demande pour l’hébergement HPC. Les entreprises de la vente au détail et de la santé adoptent des installations localisées. Le centre de l’Italie se positionne comme un hub secondaire en croissance.

Le Sud de l’Italie et les Îles Renforcent leur Capacité pour une Expansion Régionale

Le sud de l’Italie et les îles représentent une part de 20 % du marché des centres de données en Italie. Les projets d’infrastructure améliorent la connectivité à Naples, Bari et en Sicile. L’expansion des télécommunications et l’intégration des énergies renouvelables stimulent de nouveaux investissements. Il gagne en pertinence pour la reprise après sinistre et les déploiements en périphérie. La demande locale des PME soutient une adoption progressive. Les initiatives soutenues par l’UE financent le développement de l’infrastructure numérique. Le sud de l’Italie évolue en tant que base de soutien pour la croissance nationale.

- Par exemple, en juin 2025, Open Fiber a annoncé l’achèvement des déploiements d’ultra-haut débit connectant toutes les municipalités des « zones blanches » dans la région des Marches, et a élargi la couverture FTTH supportant des vitesses allant jusqu’à 10 Gbps pour les utilisateurs résidentiels et professionnels.

Informations Compétitives :

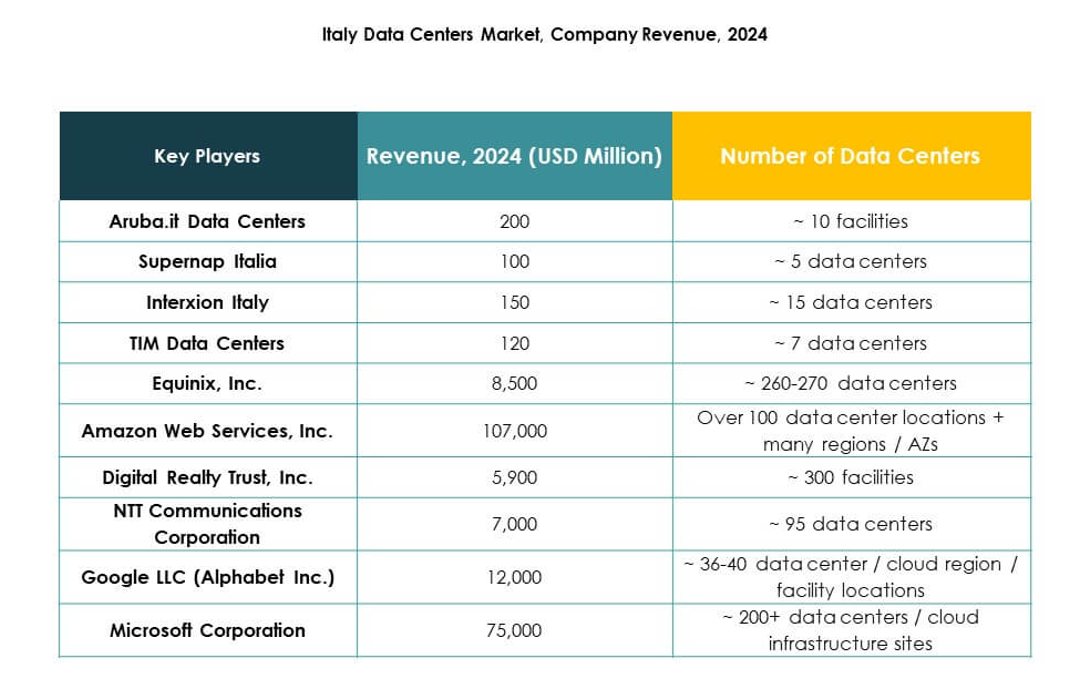

- it Data Centers

- Supernap Italia

- Interxion Italy (filiale de Digital Realty)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Italie est façonné par une forte concurrence entre les opérateurs hyperscale mondiaux, les fournisseurs régionaux et les entreprises soutenues par les télécoms. Aruba.it et Supernap Italia ancrent la domination locale avec des installations à grande échelle et des services de colocation sur mesure. Les leaders mondiaux tels qu’Equinix, Digital Realty et NTT renforcent la connectivité de l’Italie grâce à des hubs neutres en termes de transporteurs et une infrastructure évolutive. Les géants du cloud, y compris AWS, Microsoft et Google, stimulent les investissements hyperscale en permettant la migration des entreprises vers le cloud. Cela est soutenu par TIM Data Centers et Interxion Italy, qui répondent à la demande des entreprises avec une colocation sécurisée. Les fournisseurs mettent l’accent sur l’approvisionnement en énergies renouvelables, les expansions modulaires et les architectures conformes pour attirer des contrats de grande valeur. Les fusions stratégiques, les alliances et les initiatives vertes définissent davantage la concurrence, positionnant l’Italie comme un hub où la spécialisation régionale rencontre le leadership mondial en matière d’infrastructure.

Développements Récents :

- En septembre 2025, Open Fiber a lancé un nouveau centre de données Edge à l’extérieur de Pescara, marquant sa troisième installation Edge en Italie et annonçant des plans pour établir au moins une douzaine d’autres à travers le pays pour soutenir l’expansion numérique locale et les services.

- En juillet 2025, le groupe énergétique italien Eni et Khazna, basé à Dubaï, ont signé un accord préliminaire pour développer conjointement un campus de centre de données de 500 mégawatts dans le nord de l’Italie, près de Milan, dans le cadre d’un partenariat plus large entre les Émirats arabes unis et l’Italie visant à déployer jusqu’à 1 gigawatt d’infrastructure numérique à l’échelle nationale.

- En octobre 2024, Aruba SpA a officiellement inauguré son campus Hyper Cloud Data Center à Rome, représentant un investissement de plus de 300 millions d’euros. Ce campus s’étend sur 74 000 m² et est conçu pour accueillir cinq centres de données indépendants, fournissant 30 MW de puissance informatique à pleine capacité. Le premier centre de données est déjà actif, et le second devrait ouvrir au cours du premier semestre 2025.