Résumé exécutif :

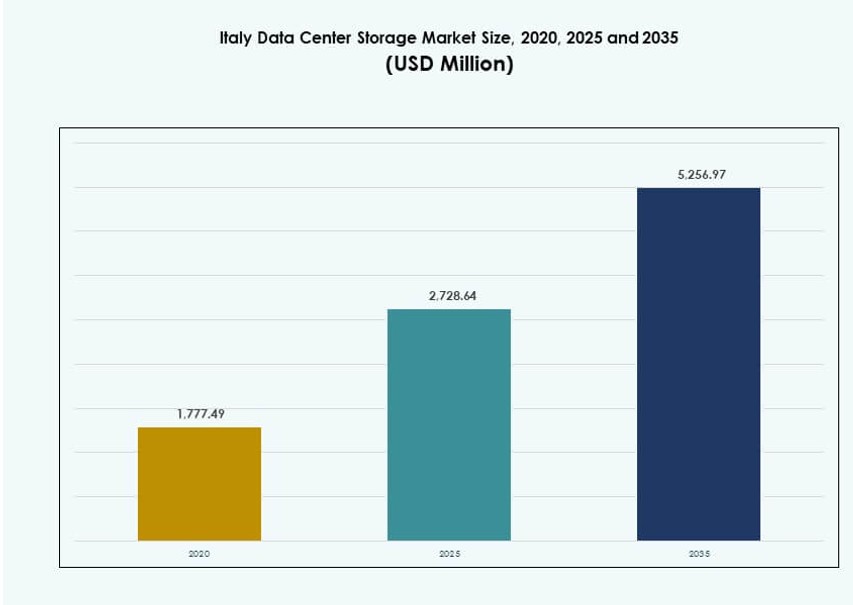

La taille du marché du stockage des centres de données en Italie était évaluée à 1 777,49 millions USD en 2020 pour atteindre 2 728,64 millions USD en 2025 et devrait atteindre 5 256,97 millions USD d’ici 2035, avec un TCAC de 6,72 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Italie 2025 |

2 728,64 Millions USD |

| Marché du Stockage des Centres de Données en Italie, TCAC |

6,72% |

| Taille du Marché du Stockage des Centres de Données en Italie 2035 |

5 256,97 Millions USD |

La demande pour des systèmes de stockage évolutifs, sécurisés et à haute vitesse croît rapidement à travers l’Italie. Les entreprises passent d’une infrastructure traditionnelle à des modèles axés sur le cloud et hybrides, ce qui stimule l’adoption de solutions de stockage définies par logiciel et flash. Des innovations comme NVMe, le stockage en périphérie et la gestion du stockage alimentée par l’IA transforment les opérations. Les entreprises recherchent des solutions qui garantissent conformité, performance et efficacité des coûts. Ces changements positionnent l’infrastructure de stockage comme une base pour l’économie numérique de l’Italie. Le marché du stockage des centres de données en Italie joue un rôle crucial dans la facilitation des opérations fluides, de l’analyse en temps réel et de la portabilité des charges de travail à travers les industries.

Le nord de l’Italie domine le marché, soutenu par la croissance hyperscale, les investissements dans le cloud et la concentration des entreprises à Milan et Turin. Le centre de l’Italie, en particulier Rome, gagne en traction avec de solides programmes de numérisation du gouvernement et du secteur public. Le sud de l’Italie et les régions insulaires émergent, alimentés par une infrastructure de périphérie localisée, la disponibilité des terres et des incitations. Ce changement géographique améliore la couverture des données, la résilience régionale du stockage et l’inclusivité du marché.

Dynamique du marché :

Moteurs du marché

Passage vers les charges de travail cloud accélérant la refonte de l’infrastructure de stockage en Italie

Le marché du stockage des centres de données en Italie se développe en raison de l’adoption croissante du cloud par les entreprises. Les entreprises italiennes de tous secteurs passent des systèmes hérités à des architectures de stockage évolutives et performantes. Les applications natives cloud, les services pilotés par l’IA et l’adoption de l’IoT augmentent la complexité du stockage. Cela pousse la demande pour des systèmes de stockage fiables, à faible latence et à haut débit. Les entreprises recherchent des solutions flexibles comme le stockage défini par logiciel et l’infrastructure hyperconvergée. Les configurations de cloud hybride sont désormais courantes, combinant stockage sur site et cloud pour plus d’agilité. Les fournisseurs adaptent leurs offres pour soutenir les environnements mixtes et les besoins réglementaires. Le marché du stockage des centres de données en Italie gagne en importance pour les entreprises s’adaptant à la transformation numérique. Il soutient la continuité des affaires, la rapidité et la conformité avec les réglementations croissantes sur les données.

- Par exemple, Almaviva s’est associé à des fournisseurs de cloud leaders pour déployer des solutions de cloud hybride pour les clients d’entreprise en Italie, améliorant ainsi les services de données et la flexibilité du stockage.

L’essor des services numériques alimente le besoin de systèmes de stockage haute performance

Les services gourmands en données tels que le streaming, la fintech, et la télémédecine se développent rapidement à travers l’Italie, créant d’énormes besoins de stockage. Ces services nécessitent un accès rapide, de la redondance, et de la scalabilité. Les fournisseurs de stockage se concentrent sur l’amélioration des performances via des systèmes flash basés sur NVMe et un classement intelligent. La demande pour la localité des données et l’accès à faible latence stimule la croissance des centres de données en périphérie. Les mises à niveau informatiques du secteur public et privé stimulent davantage les investissements dans l’infrastructure. L’efficacité énergétique reste cruciale, entraînant l’adoption de solutions de stockage consommant moins d’énergie par gigaoctet. La planification du stockage s’aligne désormais sur les objectifs stratégiques informatiques plutôt que sur une simple expansion de capacité. Le marché du stockage des centres de données en Italie devient central pour permettre des services en temps réel et des expériences numériques pour les clients.

Les besoins de protection des données d’entreprise stimulent la demande pour des solutions modernes de sauvegarde et d’archivage

Les entreprises italiennes se concentrent davantage sur la protection des données, la reprise après sinistre, et la conformité réglementaire. Les systèmes de sauvegarde traditionnels sont remplacés par des solutions de stockage modernes, automatisées et intégrées au cloud. Les fournisseurs proposent des architectures de protection continue des données basées sur des instantanés et résilientes aux ransomwares. Des réglementations comme le RGPD imposent des exigences strictes en matière de rétention et de souveraineté des données. Cela stimule l’investissement dans des systèmes d’archivage sur site et hybrides. Les formats de stockage à long terme comme la bande et le stockage à froid restent pertinents pour l’utilisation en conformité. Le classement des données garantit que les données critiques sont conservées sur un stockage rapide, tandis que les archives sont stockées de manière économique. Le marché du stockage des centres de données en Italie joue un rôle clé dans la mise en œuvre de stratégies informatiques sécurisées et conformes pour tous les secteurs.

- Par exemple, Commvault propose sa plateforme de sauvegarde SaaS Metallic à travers l’Europe, y compris en Italie, soutenant les charges de travail d’entreprise avec une protection des données intégrée au cloud. La plateforme est conçue pour réduire les temps de récupération et améliorer la résilience aux ransomwares pour les environnements informatiques hybrides.

L’expansion de la 5G et l’infrastructure de calcul en périphérie renforcent la distribution du stockage à travers les régions

Le déploiement de la 5G et du calcul en périphérie en Italie augmente la demande pour des capacités de stockage décentralisées et locales. Les opérateurs télécoms et les fournisseurs de cloud déploient des micro-centres de données pour soutenir les services à faible latence. Ces nœuds nécessitent des solutions de stockage efficaces adaptées aux environnements contraints. L’architecture doit être compacte, économe en énergie, et facile à faire évoluer. Les villes intelligentes, la mobilité autonome, et les applications industrielles connectées accélèrent l’adoption du stockage en périphérie. Les stratégies de réplication et de mise en cache des données réduisent la latence et la charge réseau. Les fournisseurs de matériel optimisent les produits pour des cas d’utilisation spécifiques à la périphérie. Le marché du stockage des centres de données en Italie connaît une croissance à long terme grâce à ce changement d’infrastructure distribué.

Tendances du marché

La croissance des plateformes de stockage définies par logiciel permet un meilleur contrôle et une plus grande scalabilité

Le marché du stockage des centres de données en Italie connaît une adoption accrue du stockage défini par logiciel (SDS). Les entreprises souhaitent avoir plus de contrôle sur la configuration du stockage et l’allocation des ressources. Les solutions SDS dissocient le matériel de la gestion, améliorant ainsi l’agilité. Les équipes informatiques peuvent faire évoluer les ressources de manière dynamique, réduire les coûts et simplifier les opérations. Le SDS prend également en charge l’automatisation et l’intégration transparente avec les plateformes d’orchestration. Les plateformes open-source et les systèmes neutres vis-à-vis des fournisseurs attirent les équipes informatiques en quête de flexibilité. Cette tendance soutient les opérations hybrides et multi-cloud. Ce changement redéfinit la manière dont les entreprises gèrent et provisionnent l’infrastructure de stockage.

Solutions de stockage alimentées par l’IA émergent pour automatiser le cycle de vie des données et améliorer l’utilisation

L’intégration de l’intelligence artificielle transforme le fonctionnement des systèmes de stockage dans les centres de données italiens. Les fournisseurs intègrent désormais l’IA pour la prédiction des charges de travail, la classification des données et l’optimisation du stockage. Ces systèmes améliorent le réglage des performances, la prévision de la capacité et le classement automatisé. L’IA aide à identifier les données redondantes, réduisant ainsi le gaspillage de stockage et les coûts opérationnels. Les entreprises utilisent ces fonctionnalités pour atteindre des objectifs de conformité et de continuité des activités. Les analyses alimentées par l’IA soutiennent également la détection des anomalies et la maintenance préventive. Le marché du stockage des centres de données en Italie intègre ces outils pour rendre les systèmes auto-optimisants. Cela reflète une tendance plus large vers une infrastructure intelligente en Italie.

Transition des systèmes basés sur HDD vers le Flash et NVMe pour des applications à débit plus élevé

L’adoption des systèmes basés sur le flash, en particulier le NVMe, s’accélère dans les centres de données italiens. Les organisations privilégient des IOPS plus rapides et une latence réduite pour les applications critiques. Des industries comme la finance, le commerce électronique et l’IA/ML se tournent vers le NVMe pour des gains de performance. Les HDD traditionnels restent utilisés mais sont désormais limités à des rôles d’archivage. Les fournisseurs proposent des solutions hybrides pour gérer l’équilibre coût-performance. Le stockage flash est désormais plus compétitif en termes de coût, notamment dans l’usage en entreprise. Le NVMe over Fabrics (NVMe-oF) étend les avantages de performance à travers les réseaux de stockage. Le marché du stockage des centres de données en Italie subit une transition majeure en termes de type de support et d’architecture.

Les systèmes de stockage haute densité et modulaires gagnent du terrain pour optimiser l’espace physique

Les contraintes d’espace et les limitations de puissance stimulent la demande pour le stockage haute densité dans les centres de données urbains. Les systèmes optimisés pour les racks et modulaires améliorent l’évolutivité sans nécessiter de grandes extensions de plancher. Ces systèmes simplifient le déploiement et soutiennent une croissance standardisée. Les entreprises préfèrent les systèmes modulaires pour un déploiement plus rapide et une cohérence opérationnelle. Les fournisseurs proposent également des pods préfabriqués avec alimentation, refroidissement et stockage intégrés. L’infrastructure de périphérie croissante en Italie bénéficie également de formats de stockage compacts. Les systèmes haute densité répondent aux objectifs environnementaux en minimisant l’énergie par téraoctet. Le marché du stockage des centres de données en Italie inclut désormais des solutions conçues pour l’efficacité énergétique, de performance et physique.

Défis du marché

Les exigences croissantes en matière d’alimentation et de refroidissement créent des goulets d’étranglement d’infrastructure pour les systèmes de stockage

Le passage aux systèmes flash haute performance et NVMe augmente la consommation d’énergie. Ces systèmes génèrent plus de chaleur et nécessitent une infrastructure de refroidissement améliorée. De nombreuses installations italiennes, en particulier les plus anciennes, manquent de systèmes modernes de refroidissement et de redondance électrique. Cela crée des défis en matière de déploiement, de fiabilité et de coût. Les limitations d’espace dans les centres de données urbains aggravent le problème. Les opérateurs doivent rénover ou se relocaliser pour répondre à ces besoins, augmentant ainsi les dépenses d’investissement (CapEx). Les prix de l’énergie en Italie affectent également les coûts opérationnels des baies de stockage gourmandes en énergie. Le marché du stockage des centres de données en Italie doit naviguer à travers ces contraintes pour soutenir une croissance continue.

La conformité aux réglementations sur la souveraineté et la protection des données augmente la complexité des systèmes

L’Italie applique des cadres de protection des données solides alignés sur le RGPD de l’UE. Les systèmes de stockage doivent fournir traçabilité, contrôle d’accès et préparation aux audits. Assurer la résidence des données sur site ou régionale peut compliquer les déploiements hybrides. Les fournisseurs multinationaux doivent localiser l’infrastructure ou s’associer à des prestataires régionaux. Assurer le chiffrement des données au repos et en transit est désormais obligatoire dans tous les secteurs. La complexité augmente lors de la gestion des sauvegardes et des archives à travers les géographies. Le risque juridique et les pénalités poussent les entreprises à surinvestir dans les outils de conformité. Le marché du stockage des centres de données en Italie doit aligner les caractéristiques techniques avec les cadres juridiques en évolution.

Opportunités de marché

Les stratégies hybrides et multi-cloud créent une demande pour des plateformes de stockage interopérables et évolutives

Les entreprises italiennes adoptent de plus en plus des modèles hybrides pour combiner agilité et contrôle. Ces configurations nécessitent des plateformes de stockage qui supportent un mouvement de données fluide. L’interopérabilité entre les systèmes cloud et sur site devient un besoin crucial. Les fournisseurs proposant des solutions de stockage cloud-native et prêtes pour les conteneurs rencontrent une forte demande. Le marché du stockage des centres de données en Italie bénéficie de ce virage numérique à long terme. Il permet aux entreprises de faire évoluer le stockage en fonction des besoins commerciaux sans verrouillage fournisseur.

La croissance des données spécifiques à l’industrie ouvre la voie à des solutions sur mesure pour la santé, la finance et le gouvernement

Différentes industries en Italie exigent des solutions de stockage personnalisées pour répondre aux besoins de performance et de conformité. Le secteur de la santé nécessite des systèmes sécurisés et à haut débit pour les données d’imagerie. La finance privilégie les systèmes à faible latence avec des pistes d’audit strictes. Les agences gouvernementales recherchent un stockage résilient et conforme à la souveraineté. Les fournisseurs qui répondent à ces besoins verticaux voient une adoption plus rapide. Le marché du stockage des centres de données en Italie détient un fort potentiel de croissance dans les offres spécifiques à chaque industrie.

Segmentation du marché

Par type de stockage

Les systèmes de stockage hybrides dominent le marché du stockage des centres de données en Italie en raison de leur équilibre entre performance et coût. Ces systèmes combinent des HDD et des SSD, aidant les entreprises à optimiser les stratégies de hiérarchisation des données. Le stockage traditionnel existe encore dans les systèmes hérités mais décline progressivement. Les baies entièrement flash gagnent en part de marché à mesure que les prix baissent et que les charges de travail nécessitent des vitesses plus rapides. Les systèmes de niche, y compris le stockage d’objets, répondent aux besoins spécialisés en big data et en sauvegarde.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) sont en tête en raison des besoins de transfert de données à haute vitesse dans les configurations informatiques d’entreprise. Le SAN est essentiel pour les bases de données critiques et les charges de travail virtualisées. Le stockage en réseau (NAS) suit, préféré pour l’accès partagé aux fichiers entre les équipes. Le stockage direct (DAS) est utilisé dans les sites périphériques et de succursales. D’autres modèles de déploiement, y compris les systèmes de fichiers objets et évolutifs, émergent dans les charges de travail analytiques et HPC.

Par Composant

Le matériel détient la plus grande part du marché du stockage de centres de données en Italie, la demande étant stimulée par l’expansion des infrastructures. Les baies de stockage, les racks et les disques constituent l’essentiel des investissements. Les logiciels gagnent en popularité grâce à l’adoption croissante du SDS, où les couches de gestion contrôlent des environnements hétérogènes. Les logiciels de stockage permettent des fonctions de hiérarchisation, de sauvegarde et d’orchestration essentielles dans les environnements hybrides et axés sur le cloud.

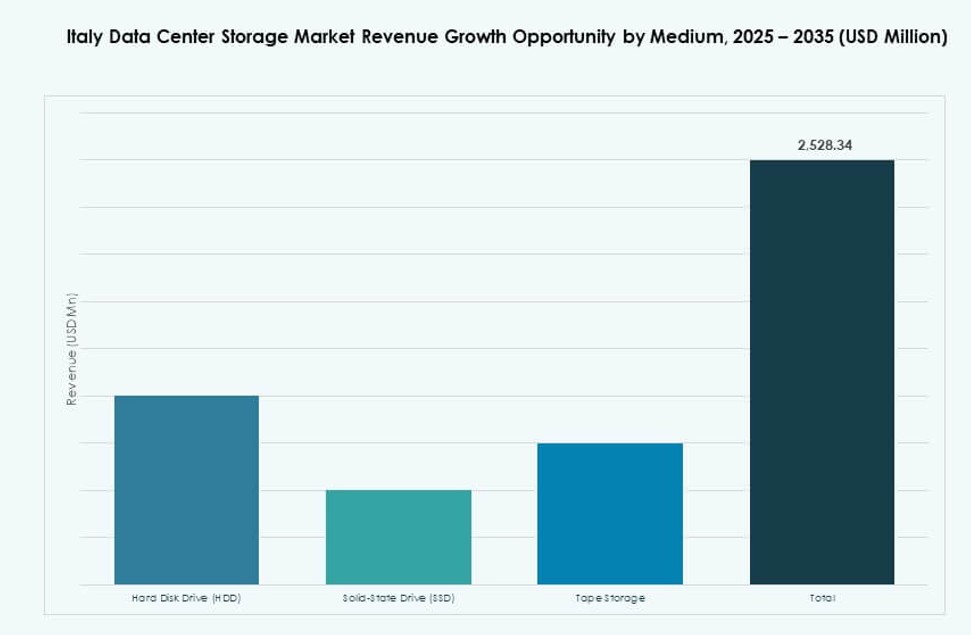

Par Support

Les disques durs (HDD) conservent une part significative pour l’archivage et le stockage à froid en raison de leur rentabilité. Les disques à état solide (SSD) croissent rapidement avec la demande d’accès plus rapide aux données et de réduction de la latence. Le stockage sur bande reste pertinent dans les segments gouvernementaux et de santé pour l’archivage à long terme, notamment là où la déconnexion physique est nécessaire pour la sécurité. Les SSD devraient dépasser les HDD dans les charges de travail actives.

Par Modèle de Déploiement

Les modèles basés sur le cloud augmentent rapidement, stimulés par la transformation numérique et la demande de flexibilité. Les entreprises adoptent le stockage natif du cloud pour l’évolutivité et la réduction des dépenses d’investissement. Le déploiement sur site reste fort dans les industries ayant des besoins de souveraineté des données. Les modèles de déploiement hybrides dominent, permettant aux entreprises d’équilibrer sécurité, coût et performance. Cette domination hybride s’aligne avec le paysage informatique mature de l’Italie.

Par Application

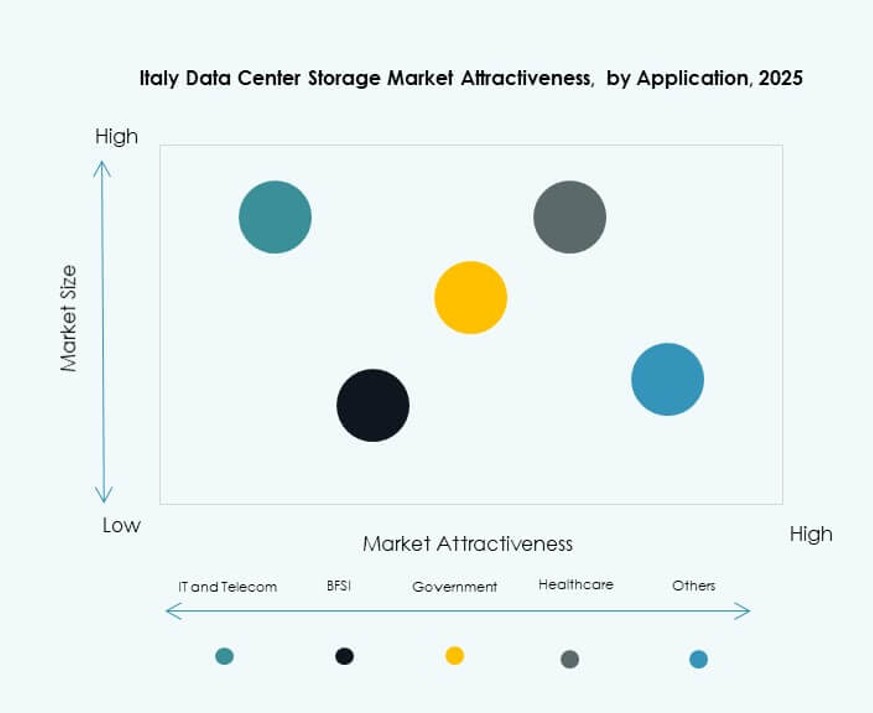

L’informatique et les télécommunications dominent le marché du stockage des centres de données en Italie, stimulés par les services numériques et l’expansion de la connectivité. Le secteur bancaire et financier suit en raison des exigences de stockage sécurisé et à haute vitesse dans les environnements à forte transaction. Les agences gouvernementales numérisent les services et étendent l’utilisation du cloud, stimulant la croissance du secteur public. Le besoin de stockage sécurisé pour l’imagerie et les dossiers médicaux électroniques dans le secteur de la santé soutient une demande constante. D’autres secteurs incluent l’éducation, la fabrication et le commerce de détail, chacun contribuant à des exigences de niche mais en croissance.

Perspectives Régionales

Le Nord de l’Italie Détient Plus de 55% de Part, Mené par le Rôle de Milan comme Pôle d’Infrastructure Numérique

Le nord de l’Italie domine le marché du stockage des centres de données en Italie avec plus de 55% de part. Milan sert de principal cluster de centres de données, abritant des installations hyperscales et de colocation. La région bénéficie de la concentration industrielle, de la connectivité réseau et des sièges d’entreprises. Les opérateurs de centres de données s’étendent en Lombardie pour répondre aux demandes de l’IA, de la fintech et des télécommunications. Les fournisseurs de stockage ciblent cette zone pour des déploiements haute performance et hybrides. La maturité de l’infrastructure du nord de l’Italie soutient l’expansion informatique à grande échelle.

- Par exemple, Equinix ML2 à Milan offre une capacité électrique de 3 MW et 18 750 pieds carrés d’espace de colocation avec redondance N+1, répondant aux besoins régionaux de stockage et d’interconnexion.

Le Centre de l’Italie Représente 25% de Part avec une Demande Menée par le Gouvernement et le Secteur Public

L’Italie centrale, y compris Rome et le Latium, représente environ 25 % du marché. Les programmes de numérisation du gouvernement et la modernisation du secteur public sont les principaux moteurs de croissance. Les universités et les institutions de recherche nécessitent également un stockage avancé pour les charges de travail HPC. Le marché de la colocation est plus petit mais croît régulièrement. Les fournisseurs proposent des solutions de stockage sur mesure pour répondre aux contraintes de conformité et de budget. L’Italie centrale soutient la croissance du stockage hybride dans les secteurs civique et académique.

L’Italie du Sud et les îles contribuent à hauteur de 20 % avec des investissements dans l’infrastructure locale et en périphérie

L’Italie du Sud, y compris Naples, Bari et la Sicile, détient 20 % de part de marché. La croissance du stockage est liée au développement des centres de données en périphérie et aux investissements régionaux. Les entreprises de télécommunications et de services publics déploient une infrastructure informatique locale pour réduire la latence. Les incitations économiques encouragent les fournisseurs de colocation à s’étendre vers le sud. La disponibilité énergétique et les coûts fonciers soutiennent les projets de type greenfield. Le marché du stockage des centres de données en Italie considère cette région comme une opportunité émergente pour le déploiement de stockage distribué.

- Par exemple, Aruba S.p.A. a élargi son empreinte de centre de données en Italie en 2024 avec des améliorations de ses installations principales pour soutenir le cloud hybride et les charges de travail d’entreprise à haute performance.

Concurrence et Perspectives:

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Veeam Software

- Huawei Technologies Co., Ltd.

- Engineering Group

- Toshiba Corporation

- Lenovo Group

Le marché du stockage des centres de données en Italie présente un mélange de leaders mondiaux du stockage et de fournisseurs informatiques nationaux de premier plan. Des entreprises comme Dell Technologies, HPE et IBM dominent les déploiements de stockage d’entreprise dans tous les secteurs grâce à leurs vastes portefeuilles et à l’intégration de services. NetApp et Seagate fournissent du matériel de stockage avancé optimisé pour des charges de travail diversifiées. Des entreprises nationales telles que Engineering Group et Almaviva se disputent les contrats du secteur public et les services gérés. Veeam et Cohesity se spécialisent dans la sauvegarde et la protection des données, essentielles pour les industries réglementées. Huawei, Toshiba et Lenovo renforcent les options d’approvisionnement en matériel, se concentrant souvent sur des solutions hybrides et basées sur la mémoire flash. Le marché reste compétitif, avec des partenariats, de l’innovation et une présence régionale qui déterminent le positionnement en matière de leadership.

Développements récents :

- En novembre 2025, Oracle a lancé sa deuxième région cloud à Turin, en Italie, offrant un accès complet aux services Oracle Cloud Infrastructure. Cette expansion améliore la disponibilité du stockage cloud et soutient les charges de travail sensibles à la latence dans les environnements d’entreprise et du secteur public italiens.

- En novembre 2025, A2A a annoncé un plan d’investissement mis à jour de 27 milliards de dollars, motivé par la demande croissante d’infrastructures de centres de données en Italie. Le plan comprend des améliorations significatives de la capacité de stockage pour soutenir la croissance à grande échelle et les initiatives de transformation numérique des entreprises.

- En septembre 2025, Cubbit a conclu un partenariat d’alliance commerciale avec HERABIT pour établir des services de stockage et de calcul décentralisés dans la région d’Émilie-Romagne. Le déploiement comprend une capacité initiale de 2PB destinée aux clients d’entreprise, renforçant l’infrastructure des centres de données régionaux en Italie.

- En juin 2025, Dell Technologies a introduit la plateforme Concept Astro, conçue pour optimiser l’utilisation de l’énergie dans les centres de données à haute densité à travers l’Italie. La plateforme utilise une IA agentique et une modélisation par jumeau numérique pour réduire la consommation d’énergie tout en maintenant les performances dans les environnements à forte intensité de stockage.

- En mars 2025, Almaviva a annoncé un partenariat stratégique avec Oracle pour intégrer ses modèles d’IA générative multilingue, Velvet, dans Oracle Cloud Infrastructure. Cette collaboration soutient l’adoption de l’IA à travers l’Italie et l’Europe, améliorant les capacités de stockage et de calcul des entreprises sur les plateformes cloud locales.