Résumé exécutif :

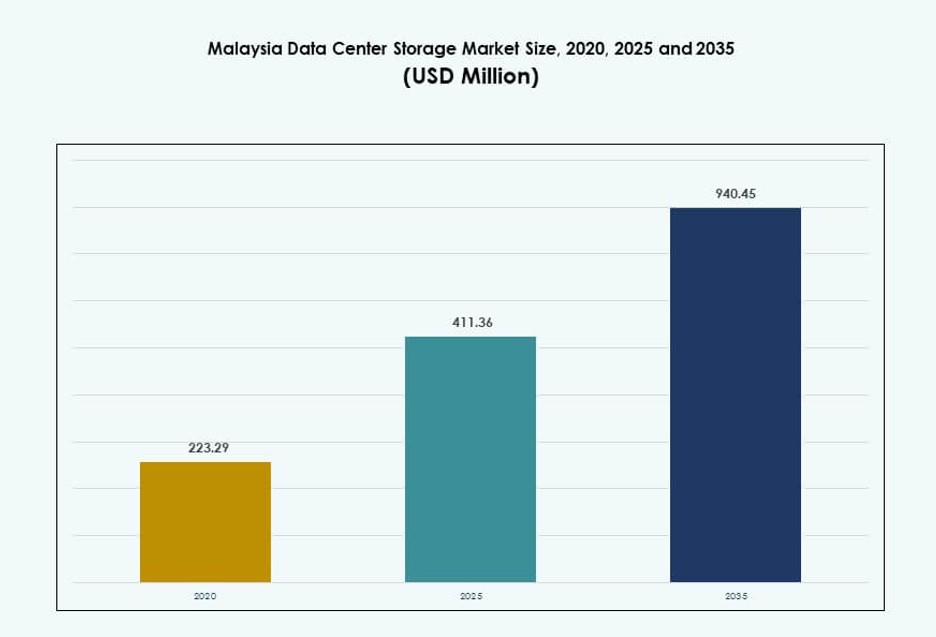

La taille du marché du stockage des centres de données en Malaisie était évaluée à 223,29 millions USD en 2020, atteignant 411,36 millions USD en 2025 et devrait atteindre 940,45 millions USD d’ici 2035, avec un TCAC de 8,53 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Malaisie 2025 |

411,36 Millions USD |

| Marché du Stockage des Centres de Données en Malaisie, TCAC |

8,53% |

| Taille du Marché du Stockage des Centres de Données en Malaisie 2035 |

940,45 Millions USD |

La Malaisie connaît une demande rapide pour une infrastructure de stockage évolutive et à faible latence, stimulée par la migration vers le cloud, la transformation numérique et l’adoption de l’IA. Les entreprises et les organismes gouvernementaux modernisent les systèmes hérités vers des solutions de stockage flash et hybrides pour soutenir les opérations intensives en données. L’accent réglementaire sur la localisation des données et l’augmentation des déploiements en périphérie par les opérateurs télécoms redéfinissent les stratégies d’infrastructure. Les investissements des acteurs mondiaux du cloud et des fournisseurs de services locaux renforcent les capacités de stockage du pays, rendant le marché de plus en plus vital pour la résilience des entreprises et les opérations de données régionales.

La Malaisie centrale, en particulier Kuala Lumpur, Cyberjaya et Selangor, domine le marché grâce à une infrastructure dense, une connectivité et un regroupement de centres de données. Johor émerge comme un emplacement stratégique pour les investissements hyperscale en raison de sa proximité avec Singapour et des terrains disponibles. Les régions du nord et de l’est de la Malaisie adoptent lentement des solutions de stockage à travers des projets gouvernementaux et des cas d’utilisation de l’informatique en périphérie. Cette répartition géographique reflète une perspective de croissance équilibrée à travers les zones urbaines et industrielles.

Dynamique du Marché :

Moteurs du Marché

La Demande Croissante pour des Applications d’Entreprise à Faible Latence Alimente la Modernisation de l’Infrastructure dans les Clusters Urbains

La Malaisie connaît une forte adoption par les entreprises de plateformes de stockage cloud-native et intégrées à l’IA. Les modèles commerciaux numériques dans tous les secteurs nécessitent un accès plus rapide aux ensembles de données volumineux. Les entreprises passent à des architectures tout-flash et hybrides pour améliorer la latence et les performances. Le gouvernement malaisien soutient les objectifs de l’économie numérique sous MyDIGITAL, ce qui stimule les dépenses des entreprises dans le cloud. Les centres de données de niveau III+ augmentent leur capacité pour répondre à la demande d’analyses en temps réel. Les opérateurs télécoms lancent de nouvelles installations en périphérie pour réduire la latence. Les entreprises adoptent le stockage défini par logiciel pour centraliser le contrôle à travers des environnements distribués. Le marché du stockage des centres de données en Malaisie bénéficie de ces changements dans l’architecture des charges de travail. Il permet aux industries critiques de gérer le traitement rapide des données.

L’Adoption Croissante de l’IA, de l’IoT et de la Fabrication Intelligente Augmente les Besoins en Stockage de Données

Les applications d’IA et d’IoT génèrent de grands volumes de données structurées et non structurées dans divers secteurs. L’automatisation industrielle et la fabrication intelligente créent une demande pour des systèmes de stockage évolutifs et flexibles. Les entreprises déploient un stockage basé sur des objets pour conserver les données des capteurs provenant des appareils connectés. La transition vers une infrastructure de ville intelligente stimule également les besoins de stockage centralisé. Les services de stockage basés sur le cloud s’étendent pour prendre en charge le mouvement des données de l’edge au cœur. Les entreprises s’appuient sur des informations en temps réel pour la maintenance prédictive et l’efficacité opérationnelle. Ces tendances augmentent la demande pour des plateformes de stockage avancées et des solutions de gestion des données. Le marché du stockage des centres de données en Malaisie continue de bénéficier de cette adoption technologique généralisée. Il reste essentiel pour la transformation numérique à long terme.

- Par exemple, dans le cadre de l’initiative Malaysia Digital (MD), le secteur des centres de données et du cloud a sécurisé 30,95 milliards de RM d’investissements approuvés en juin 2025, dont 13,45 milliards de RM engagés par des entreprises de centres de données. Cela reflète une forte demande pour un stockage évolutif, motivée par les besoins en IA, IoT et automatisation dans les secteurs clés.

Poussée Réglementaire pour la Localisation des Données Créant une Croissance de l’Infrastructure de Stockage Domestique

La Malaisie applique des lois sur la résidence des données qui exigent que certaines données du secteur public et privé restent locales. La loi sur la protection des données personnelles et les cadres de conformité spécifiques aux secteurs ont conduit à des configurations de stockage localisées. Les institutions financières et les prestataires de soins de santé déploient un stockage sur site ou hybride pour répondre aux réglementations. Les fournisseurs de services cloud collaborent avec des opérateurs locaux pour respecter la conformité. Les opérateurs de centres de données étendent leurs installations à Cyberjaya et Johor pour héberger une infrastructure conforme. Ces changements garantissent la souveraineté et la sécurité des données. Les entreprises alignent leurs stratégies de stockage sur les attentes réglementaires. Le marché du stockage des centres de données en Malaisie bénéficie de cet alignement. Il permet des services numériques de confiance dans les secteurs réglementés.

- Par exemple, Microsoft et AWS ont lancé des régions cloud en Malaisie avec une infrastructure locale pour répondre aux exigences de résidence des données et de conformité en vertu de la loi sur la protection des données personnelles de Malaisie (PDPA), permettant d’héberger plus de charges de travail réglementées au sein des centres de données domestiques.

Positionnement Stratégique en tant que Hub Régional Encourageant l’Investissement Multinational dans le Cloud et le Stockage

La proximité de la Malaisie avec Singapour et sa position centrale en ASEAN attirent les investisseurs hyperscale. Johor et Cyberjaya émergent comme des nœuds régionaux pour les réseaux de cloud et de stockage. Les coûts fonciers inférieurs, les incitations fiscales et la disponibilité énergétique renforcent l’attractivité. Les fournisseurs de cloud mondiaux créent des zones de disponibilité pour desservir l’Asie du Sud-Est. Les entreprises de la région acheminent les charges de travail de stockage via les centres de données malaisiens. Les installations neutres en termes de transporteur soutiennent la connectivité redondante aux atterrissages de câbles internationaux. Le marché du stockage des centres de données en Malaisie bénéficie de ce positionnement stratégique. Il permet l’expansion régionale du cloud et les opérations de stockage transfrontalières.

Tendances du Marché

Transition vers des Conceptions d’Infrastructure de Stockage Durables Motivée par des Objectifs d’Efficacité Énergétique

Les opérateurs intègrent des technologies écoénergétiques dans l’infrastructure de stockage pour répondre aux mandats ESG. Les centres de données en Malaisie utilisent un mix énergétique renouvelable et un refroidissement intelligent pour réduire leur empreinte carbone. Les entreprises adoptent des plateformes de stockage avec une consommation d’énergie en veille réduite. Les baies flash remplacent les disques anciens à haute consommation dans les cycles de renouvellement axés sur la durabilité. Les centres de données verts déploient l’IA pour optimiser les ratios d’utilisation énergie-stockage. Les certifications de durabilité font désormais partie des critères de sélection de colocation. Le marché du stockage des centres de données en Malaisie reflète cette transition. Il promeut le déploiement de stockage conscient de l’énergie pour des installations prêtes pour l’avenir.

Augmentation de l’adoption du stockage multi-cloud pour la flexibilité, la conformité et l’optimisation des coûts

Les entreprises évitent la dépendance à un fournisseur en utilisant des solutions de stockage multi-cloud à travers des clouds publics et privés. Les lois sur la souveraineté des données sont respectées en utilisant des zones cloud localisées pour les charges de travail réglementées. Les stratégies de sauvegarde, de reprise après sinistre et d’archivage couvrent plusieurs régions cloud. Le stockage objet et bloc est provisionné dynamiquement pour différentes applications. Les logiciels de stockage permettent l’orchestration à travers les environnements avec un contrôle des politiques. Les entreprises optimisent les coûts en utilisant le tiering chaud-froid entre les fournisseurs. Le marché du stockage des centres de données en Malaisie soutient ce modèle avec une infrastructure compatible avec les environnements hybrides. Il assure l’agilité opérationnelle et la continuité de la conformité.

Accent accru sur la cyber-résilience stimulant la demande pour un stockage sécurisé et immuable

Les organisations priorisent les systèmes de stockage cyber-résilients face à l’augmentation des attaques par ransomware. Les instantanés de stockage immuables et les systèmes de sauvegarde isolés sont largement déployés. Le chiffrement du stockage au repos et en transit est désormais standard. Les entreprises adoptent une architecture zéro confiance pour prévenir les accès non autorisés. Les secteurs axés sur la conformité nécessitent des vérifications d’intégrité des données en temps réel. Les objectifs RTO et RPO sont raccourcis avec des solutions de récupération rapide. Le marché du stockage des centres de données en Malaisie intègre ces fonctionnalités. Il offre des plateformes sécurisées pour la continuité des données et l’assurance de récupération.

Expansion des déploiements de stockage en périphérie pour les applications de données en temps réel et à distance

Le stockage en périphérie est déployé pour soutenir le travail à distance, l’IoT industriel et les opérations des villes intelligentes. Les entreprises collectent et traitent les données plus près de la source pour réduire la latence. Les nœuds de stockage distribués soutiennent le contrôle du trafic, la surveillance et l’analyse prédictive. Les télécoms intègrent des micro-centres de données dans les tours 5G. Les entreprises de santé et de logistique poussent les données à la périphérie pour des décisions sur site. Ces déploiements réduisent la dépendance à l’infrastructure centralisée. Le marché du stockage des centres de données en Malaisie s’aligne sur ce virage vers la périphérie. Il soutient des flux de données diversifiés entre les emplacements centraux et périphériques.

Défis du marché

Disponibilité limitée de sources d’énergie à haute capacité et renouvelables pour la croissance du stockage hyperscale

La Malaisie fait face à des limitations d’infrastructure en matière d’approvisionnement en énergie et d’accès aux énergies renouvelables pour les constructions hyperscale. L’expansion du réseau est à la traîne par rapport à la demande dans les zones industrielles et suburbaines clés. Les développeurs peinent à sécuriser des accords d’achat d’énergie durable. Les charges de travail à haute capacité comme l’entraînement IA nécessitent une énergie prévisible, ce qui ajoute des risques. Cela crée des goulots d’étranglement dans les calendriers de déploiement du cloud et du stockage hyperscale. Le coût de l’énergie augmente également dans les zones urbaines, affectant les marges opérationnelles. Cela limite l’intérêt des investisseurs pour développer de grands campus intensifs en stockage. Le marché du stockage des centres de données en Malaisie a besoin de politiques coordonnées et de mises à niveau des services publics. Il doit surmonter ces lacunes pour soutenir la croissance à long terme.

Les lacunes de talents dans la spécialisation du stockage de données ralentissent les déploiements de systèmes avancés

La pénurie de professionnels qualifiés en architecture de stockage, gouvernance des données et stockage défini par logiciel affecte les déploiements. Les entreprises retardent les mises à niveau en raison du manque d’expertise interne pour la configuration et la maintenance. La pénurie de talents en cybersécurité affecte également les opérations de stockage sécurisé. Les filières de formation restent limitées pour les technologies de stockage pilotées par l’IA. Les fournisseurs investissent dans des partenariats avec des universités pour combler les lacunes de la main-d’œuvre. Les retards dans l’intégration des talents prolongent les délais pour la mise en œuvre complète des systèmes. Le marché du stockage des centres de données en Malaisie fait face à des contraintes de maturité technique. Il doit développer des écosystèmes de talents locaux pour une innovation soutenue.

Opportunités de marché

La demande régionale croissante pour une infrastructure de stockage conforme crée des potentiels d’exportation et de partenariat

Les pays voisins font face à des lois de conformité plus strictes et à des lacunes d’infrastructure, stimulant la demande pour les installations malaisiennes. Les opérateurs locaux forment des alliances avec des fournisseurs de cloud étrangers pour héberger des charges de travail régionales. La Malaisie offre des zones de stockage conformes pour les clients des secteurs financier, de la santé et public. Le marché du stockage des centres de données en Malaisie peut exporter des services de stockage gérés. Il se positionne comme un hub régional de stockage prêt pour la conformité.

La croissance des services numériques parmi les PME et les startups augmente le besoin de plateformes de stockage modulaires

Les petites entreprises et les startups numériques nécessitent des solutions de stockage flexibles qui évoluent avec la croissance. La demande augmente pour des services de stockage modulaires, pay-as-you-go. Les fournisseurs locaux offrent un stockage conteneurisé avec des API et une faible latence. Le marché du stockage des centres de données en Malaisie soutient cela avec des offres localisées. Il étend l’accès au marché au-delà des grandes entreprises.

Segmentation du marché

Par type de stockage

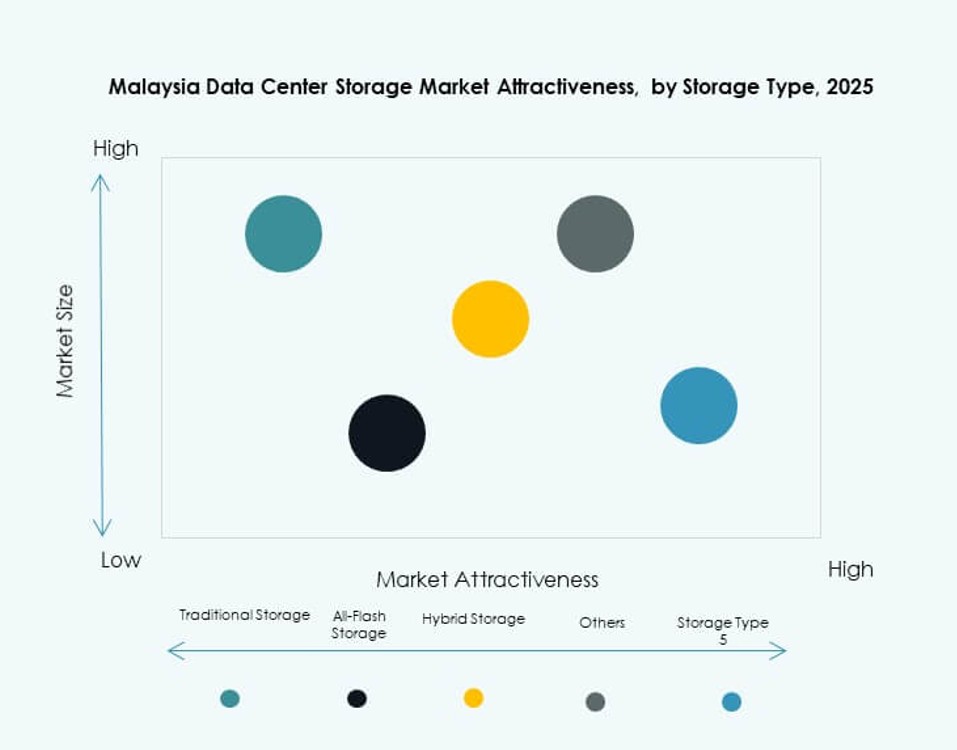

Les systèmes de stockage traditionnels continuent de dominer dans les entreprises héritées et les configurations gouvernementales en raison de leur familiarité et de leur contrôle des coûts. Le stockage tout-flash croît rapidement dans les applications d’IA et financières grâce à ses performances à grande vitesse. Les modèles de stockage hybrides combinent la fiabilité des disques durs avec la vitesse des SSD, gagnant en adoption dans les grandes entreprises. Le marché du stockage des centres de données en Malaisie reflète une transition vers le stockage hybride et basé sur le flash parmi les entreprises natives du numérique.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent le segment, notamment dans les applications financières et à haute disponibilité. Le stockage en réseau (NAS) est largement adopté dans les services informatiques et les entreprises de médias en raison de sa scalabilité facile. Le stockage direct (DAS) reste pertinent pour les petits bureaux et les déploiements de succursales. Le marché du stockage des centres de données en Malaisie montre une forte demande pour les systèmes SAN dans les environnements de centres de données centralisés.

Par composant

Le matériel domine le marché en raison des déploiements d’infrastructures importants par les télécoms et les fournisseurs de cloud. Les logiciels gagnent du terrain avec la montée des solutions de stockage définies par logiciel. Les entreprises investissent dans la virtualisation du stockage et les outils d’orchestration pour améliorer la flexibilité. Le marché du stockage des centres de données en Malaisie continue de s’appuyer sur des bases matérielles robustes, mais les logiciels permettent des fonctionnalités avancées.

Par Support

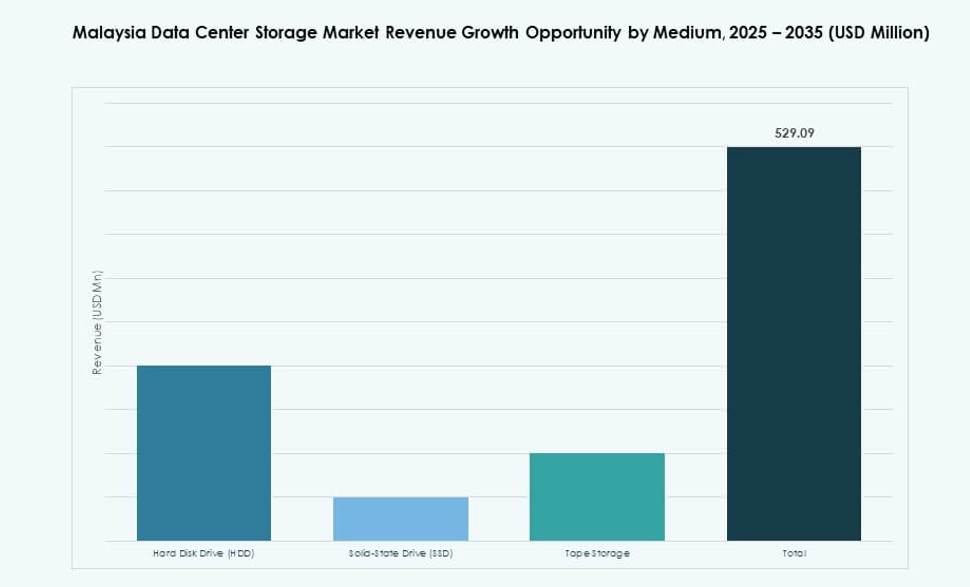

Les disques SSD (Solid-State Drives) stimulent la croissance grâce à leur débit élevé et à la baisse du coût par Go. Les disques durs (HDD) restent pertinents pour les besoins de stockage d’archivage et de sauvegarde. Le stockage sur bande est utilisé par certaines organisations gouvernementales et médiatiques pour le stockage à froid à long terme. Le marché du stockage des centres de données en Malaisie reflète une adoption croissante des SSD dans les applications à forte intensité de performance.

Par Modèle de Déploiement

Le déploiement basé sur le cloud domine le segment en raison de la demande pour des options de stockage évolutives et nécessitant peu de maintenance. Les modèles hybrides se développent dans les secteurs à forte conformité. Les déploiements sur site restent stables parmi les agences gouvernementales et les industries réglementées. Le marché du stockage des centres de données en Malaisie montre une forte attraction pour le cloud hybride dans les services financiers et le secteur public.

Par Application

Les technologies de l’information et les télécommunications détiennent la plus grande part, stimulées par la croissance des données mobiles et la numérisation des services. Le secteur bancaire, financier et des assurances (BFSI) suit, avec une demande croissante pour la rétention de données sécurisée et conforme. Le gouvernement et la santé étendent leurs empreintes de stockage pour les services numériques et les dossiers de santé. Le marché du stockage des centres de données en Malaisie soutient ces secteurs avec une infrastructure et des services spécialisés.

Aperçus Régionaux

Région Centrale (Kuala Lumpur, Cyberjaya, Selangor) – 58% de Part de Marché

La région centrale mène le marché du stockage des centres de données en Malaisie avec plus de la moitié de la part nationale. Cyberjaya et Selangor accueillent de nombreuses installations de niveau III et IV du pays. La connectivité, le soutien gouvernemental et une main-d’œuvre qualifiée favorisent la concentration ici. Les entreprises choisissent cette région pour une infrastructure prête à la conformité et la disponibilité des fournisseurs. Elle sert de colonne vertébrale pour les services de stockage domestiques et régionaux.

- Par exemple, le centre de données principal de la vallée de Klang (KVDC) de TM One à Cyberjaya est certifié par l’Uptime Institute en tant qu’installation de niveau III et détient les certifications PCI DSS et ISO/IEC 27001, le positionnant comme un hub prêt à la conformité pour les charges de travail d’entreprise dans la région centrale.

Région Sud (Johor, Melaka) – 26% de Part de Marché

Johor émerge rapidement en raison de sa proximité avec Singapour et de ses parcs de centres de données dédiés. Les investisseurs tirent parti du faible coût du terrain, de la disponibilité de l’énergie et des incitations économiques dans ce corridor. Il devient un lieu privilégié pour la sauvegarde et la récupération après sinistre. Les plateformes de stockage à Johor soutiennent souvent les opérations transfrontalières et régionales. Le marché du stockage des centres de données en Malaisie voit Johor comme la sous-région à la croissance la plus rapide.

Nord et Est de la Malaisie (Penang, Sarawak, Sabah) – 16% de Part de Marché

Le nord de la Malaisie, en particulier Penang, connaît une adoption régulière de la part des entreprises d’électronique et de fabrication. L’Est de la Malaisie, y compris le Sarawak et le Sabah, est à la traîne en matière d’infrastructure mais attire l’attention pour les déploiements en périphérie. Les projets gouvernementaux et la numérisation rurale augmentent la demande dans ces régions. Les défis de connectivité limitent les déploiements à grande échelle mais ouvrent des opportunités de stockage en périphérie de niche. Le marché du stockage des centres de données en Malaisie considère ces zones comme des régions émergentes pour le développement futur.

- Par exemple, le centre de données PE2 d’Open DC à Penang, lancé en avril 2025, est la première installation de nouvelle génération à grande échelle de l’État avec une charge informatique initiale de 10 MW, extensible à 30 MW. Situé dans le parc technologique de Bayan Lepas, il prend en charge des charges de travail haute performance, y compris l’IA et l’apprentissage automatique.

Perspectives Compétitives :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- AIMS Data Centre

- TM One

- Cohesity, Inc.

- Bridge Data Centres

Le marché du stockage des centres de données en Malaisie présente une forte concurrence entre les leaders mondiaux du matériel de stockage et les acteurs régionaux de l’infrastructure. Dell Technologies, HPE, IBM et NetApp dominent les déploiements d’entreprise dans les secteurs BFSI, télécoms et gouvernementaux. Huawei et Cisco renforcent leur compétitivité grâce à des offres intégrées de mise en réseau et de stockage. Les opérateurs locaux de centres de données comme AIMS Data Centre et TM One soutiennent les déploiements cloud et hybrides grâce à des services de colocation et de stockage gérés. Les partenariats et les alliances cloud façonnent le paysage des fournisseurs, avec de nouveaux investissements provenant des acteurs hyperscale et des projets soutenus par les télécoms. Le marché favorise les fournisseurs proposant des solutions modulaires, sécurisées et évolutives à la fois dans les clouds publics et privés. Il continue de se tourner vers des plateformes définies par logiciel et une infrastructure haute performance basée sur des SSD à mesure que la demande s’accélère dans les charges de travail exigeantes en conformité et pilotées par l’IA.

Développements Récents :

- En mars 2025, Microsoft a déclaré qu’elle lancerait sa première région cloud en Malaisie avec trois centres de données d’ici le deuxième trimestre 2025, une initiative destinée à soutenir les besoins régionaux croissants en matière de stockage cloud, de résidence des données et de services d’IA, renforçant ainsi l’empreinte de stockage des centres de données du pays.

- En octobre 2024, Google a annoncé un investissement de 2 milliards de dollars pour construire son premier centre de données et sa région Google Cloud en Malaisie à Elmina Business Park, Selangor, visant à soutenir la demande croissante de services cloud, de charges de travail IA et d’applications intensives en données,

- En juillet 2024, AIMS Data Centre a annoncé le lancement de son nouveau centre de données Bangunan AIMS (KL2) à Kuala Lumpur, ajoutant 7,5 MW de capacité et élargissant les services de colocation et gérés pour soutenir les charges de travail cloud et de stockage croissantes en Malaisie.