Riassunto esecutivo:

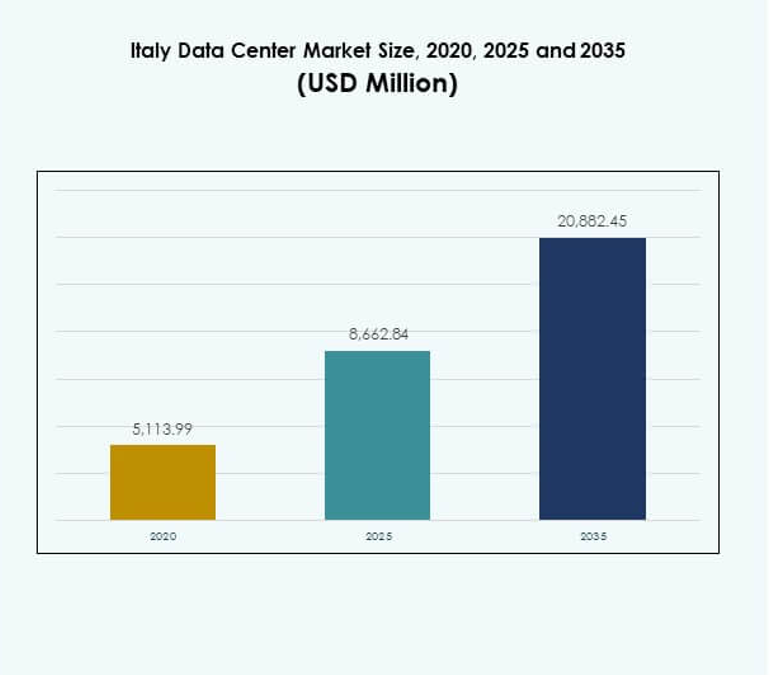

Il mercato dei data center in Italia è stato valutato a 5.113,99 milioni di USD nel 2020, raggiungendo 8.662,84 milioni di USD nel 2025 e si prevede che raggiungerà 20.882,45 milioni di USD entro il 2035, con un CAGR del 9,16% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Italia 2025 |

USD 8.662,84 Milioni |

| Mercato dei Data Center in Italia, CAGR |

9,16% |

| Dimensione del Mercato dei Data Center in Italia 2035 |

USD 20.882,45 Milioni |

Il mercato sta avanzando grazie all’adozione crescente del cloud computing, dell’infrastruttura edge e dei servizi abilitati dall’IA. Le imprese stanno dando priorità a soluzioni per data center scalabili, modulari ed efficienti dal punto di vista energetico per soddisfare le crescenti esigenze digitali. L’innovazione nell’automazione, nei modelli ibridi e nell’infrastruttura alimentata da fonti rinnovabili evidenzia l’evoluzione del settore. Svolge un ruolo strategico nel supportare la trasformazione digitale, garantire la sovranità dei dati e attrarre investimenti sostenuti sia da attori locali che globali.

Il Nord Italia guida il mercato con una forte connettività e hub consolidati a Milano, rendendolo la principale regione di crescita. Il Centro Italia, con Roma come punto focale, sta emergendo come un centro secondario guidato dall’adozione da parte del governo e delle imprese. Il Sud Italia e le isole stanno gradualmente acquisendo rilevanza attraverso aggiornamenti infrastrutturali, integrazione delle rinnovabili e progetti sostenuti dall’UE. Questo equilibrio regionale rafforza il ruolo dell’Italia nell’ecosistema digitale europeo.

Fattori di Mercato

L’adozione di Cloud, IA e Edge Computing accelera l’espansione del mercato

Il mercato dei data center in Italia è trasformato dalla rapida adozione di soluzioni cloud, IA ed edge. Le imprese cercano maggiore scalabilità e prestazioni per gestire carichi di lavoro impegnativi. Gli investimenti in automazione, apprendimento automatico e modelli ibridi stanno aumentando costantemente. Si stanno creando opportunità per gli operatori hyperscale e di colocation per scalare l’infrastruttura. Le aziende stanno adottando sistemi avanzati di raffreddamento e gestione dell’energia per ridurre i costi. Gli investitori si concentrano sull’Italia grazie alla sua espansione della dorsale digitale. Un forte supporto politico e i finanziamenti dell’UE accelerano la modernizzazione in tutte le regioni. Questi fattori posizionano saldamente l’Italia come un hub europeo leader.

Innovazione nell’efficienza energetica e nello sviluppo di infrastrutture sostenibili

La sostenibilità sta guidando importanti innovazioni all’interno del mercato dei data center in Italia. Gli operatori stanno dando priorità all’approvvigionamento di energia rinnovabile e ai sistemi avanzati di recupero energetico. Le strutture moderne adottano raffreddamento a liquido, configurazioni di potenza modulari e certificazioni di edifici verdi. Le imprese richiedono soluzioni ecologiche per soddisfare la conformità ESG e gli obiettivi normativi. Ciò incoraggia i fornitori a progettare architetture a basse emissioni di carbonio e sale dati flessibili. Gli investitori vedono l’infrastruttura efficiente dal punto di vista energetico come critica per il ROI a lungo termine. Il mercato è strategicamente posizionato per supportare gli obiettivi di decarbonizzazione dell’Italia. Le innovazioni in materia di sostenibilità stanno diventando elementi distintivi essenziali per attrarre clienti hyperscale globali.

- Ad esempio, a giugno 2024, Data4 ha firmato un PPA di 10 anni con Edison Energia per un parco solare da 148 MW vicino a Viterbo, che si prevede fornirà oltre 500 GWh durante il periodo contrattuale, soddisfacendo il 10% delle sue esigenze energetiche italiane. Nel 2024, Equinix ha anche firmato un PPA di 10 anni con Neoen per ottenere 53 MW di energia solare per i suoi data center italiani.

Spostamento Verso Soluzioni Infrastrutturali Ibride, Modulari e Scalabili

Un forte spostamento verso sistemi ibridi, modulari e scalabili definisce il mercato dei data center in Italia. Le imprese preferiscono modelli che combinano implementazione on-premises e cloud per garantire flessibilità. Le sale dati modulari consentono una costruzione più rapida e una scalabilità efficiente per carichi di lavoro ad alta domanda. Il calcolo edge si espande nei settori delle telecomunicazioni e industriali per supportare l’adozione del 5G. Sta migliorando i servizi sensibili alla latenza come IoT, AR e mobilità autonoma. I servizi gestiti e la consulenza guadagnano terreno tra le PMI che intraprendono la trasformazione digitale. Gli investitori riconoscono l’espansione modulare come una strategia di crescita efficiente in termini di costi. L’infrastruttura scalabile garantisce resilienza negli ecosistemi aziendali in evoluzione.

Importanza Strategica Per La Continuità Aziendale E La Fiducia Degli Investitori

Il mercato dei data center in Italia detiene un’importanza strategica elevata per le imprese globali. Le aziende considerano le strutture avanzate come critiche per la sovranità dei dati e la resilienza operativa. L’infrastruttura localizzata riduce la dipendenza dalla connettività transfrontaliera. Sta consentendo a settori come BFSI e sanità di proteggere carichi di lavoro sensibili. Le multinazionali si espandono in Italia per beneficiare di solidi quadri normativi. Gli investitori sono attratti dall’adozione digitale costante e dalla crescente spesa aziendale. La posizione centrale del paese in Europa rafforza la connettività con i mercati mediterranei e globali. Questi vantaggi posizionano l’Italia come una destinazione di investimento privilegiata.

- Ad esempio, ad agosto 2024, Retelit ha annunciato che il suo data center Avalon 3 recupererà il calore di scarto per riscaldare circa 1.250 case nel sistema di teleriscaldamento di Milano, prevenendo 3.300 tonnellate di emissioni di CO₂ all’anno.

Tendenze di Mercato

Espansione Degli Ecosistemi Di Interconnessione E Carrier-Neutral

Il mercato dei data center in Italia sta vedendo una crescita negli ecosistemi di interconnessione. Le strutture carrier-neutral stanno attirando aziende alla ricerca di peering flessibile. Una forte connettività in fibra supporta il commercio digitale transfrontaliero. Gli hub di interconnessione a Milano rafforzano il ruolo dell’Italia nelle reti di telecomunicazione europee. Sta aumentando la domanda di strutture di colocation che integrano più carrier. L’adozione del cloud guida le esigenze di accessi diretti ai fornitori hyperscale. Le imprese danno priorità alla neutralità dei carrier per migliorare la ridondanza. La tendenza posiziona l’Italia come un nodo chiave nello scambio globale di traffico digitale.

Aumento Della Distribuzione Di Automazione, Monitoraggio Basato Su AI E Infrastruttura Intelligente

Gli strumenti di automazione e monitoraggio basati su AI stanno rimodellando le operazioni nel mercato dei data center in Italia. I sensori intelligenti ottimizzano il raffreddamento, l’energia e la distribuzione dei carichi di lavoro. Le imprese stanno adottando la manutenzione predittiva per ridurre i rischi di inattività. Il monitoraggio abilitato dall’AI migliora la sicurezza informatica nelle strutture multi-tenant. Sta migliorando l’efficienza per i fornitori di colocation e hyperscale che gestiscono grandi carichi di lavoro. I fornitori si concentrano su piattaforme di orchestrazione che consentono una distribuzione più rapida. L’automazione rafforza la qualità del servizio per gli utenti finali nei settori critici. Questa tendenza migliora la competitività delle strutture italiane in Europa.

Crescita Della Localizzazione Dei Dati E Della Domanda Di Infrastrutture Incentrate Sulla Conformità

Le normative stanno alimentando nuovi investimenti nella localizzazione dei dati all’interno del mercato dei data center in Italia. Le imprese nei settori BFSI, governativo e sanitario danno priorità all’hosting locale di carichi di lavoro sensibili. L’applicazione del GDPR aumenta la domanda di strutture regionali sicure. Ciò costringe i fornitori ad espandere le sale dati in hub focalizzati sulla conformità. L’infrastruttura pronta per la conformità sta emergendo come un fattore chiave di differenziazione per i fornitori di colocation. Le industrie che gestiscono dati critici adottano server dedicati per garantire la conformità normativa. L’attenzione degli investitori si allinea con le strutture che mantengono standard certificati. Questa tendenza crea una domanda sostenuta per infrastrutture sicure in tutti i settori.

Integrazione di Energie Rinnovabili e Pratiche di Economia Circolare

Gli operatori stanno integrando energie rinnovabili e pratiche di economia circolare nel mercato dei data center in Italia. Le strutture adottano accordi di acquisto di energia verde per ridurre le emissioni. I sistemi di riutilizzo del calore di scarto forniscono energia termica ai distretti vicini. Ciò consente alle città di beneficiare di modelli di condivisione energetica sostenibile. I fornitori incorporano materiali riciclabili e design ecologici nelle sale dati. Le imprese richiedono trasparenza nel conteggio del carbonio per i carichi di lavoro ospitati. L’integrazione delle energie rinnovabili rafforza la posizione verde dell’Italia nel mercato europeo. Questa tendenza riflette un impegno a lungo termine per la sostenibilità da parte di fornitori e regolatori.

Sfide del Mercato

Alto Consumo Energetico e Barriere di Costo dell’Infrastruttura per gli Operatori

Il mercato dei data center in Italia affronta crescenti sfide legate al consumo energetico e ai costi infrastrutturali. La domanda di energia nelle strutture hyperscale aumenta le spese operative. Gli operatori sono sotto pressione per garantire fonti rinnovabili in un contesto di offerta limitata. Ciò crea difficoltà per i piccoli fornitori che competono con i player globali. Costruire sistemi di raffreddamento avanzati e reti resilienti richiede capitale significativo. Gli investitori rimangono cauti riguardo ai costi iniziali elevati in regioni con ritorni lenti. Bilanciare efficienza e convenienza sta diventando complesso. Queste barriere ritardano l’espansione delle piccole imprese in tutta Italia.

Complessità Normativa e Carenza di Competenze nella Gestione Avanzata dei Data Center

Il mercato dei data center in Italia affronta anche ostacoli legati alla complessità normativa e alle limitazioni della forza lavoro. Il rispetto rigoroso del GDPR, delle leggi sull’efficienza energetica e degli obiettivi di sostenibilità aggiunge oneri operativi. I fornitori devono adattare costantemente l’infrastruttura alle normative in evoluzione. Ciò è impegnativo per le imprese senza strategie di conformità consolidate. Una carenza di tecnici qualificati limita la crescita nella gestione avanzata dei data center. La formazione e il reclutamento richiedono investimenti a lungo termine. Le imprese richiedono competenze specializzate nel monitoraggio guidato dall’IA e nell’integrazione ibrida. La carenza di competenze minaccia la stabilità operativa e la fiducia degli investitori nei progetti futuri.

Opportunità di Mercato

Espansione delle Strutture Edge e Integrazione dell’Infrastruttura 5G

Il mercato dei data center in Italia sta aprendo opportunità attraverso il dispiegamento di strutture edge. Gli operatori di telecomunicazioni investono in infrastrutture distribuite che supportano applicazioni a bassissima latenza. Le imprese nei settori automobilistico, sanitario e manifatturiero richiedono elaborazione in tempo reale. Ciò aumenta la domanda di data center modulari e micro nelle regioni urbane. L’adozione del 5G crea sinergie con le piattaforme di edge computing. I fornitori di colocation sfruttano questa opportunità per espandersi in hub regionali. Esistono forti prospettive di crescita per i fornitori che offrono soluzioni edge scalabili. Questi sviluppi aumentano l’attrattiva per gli investitori sia locali che internazionali.

Sviluppo di AI, Cloud e Servizi di Hosting Specifici per Settore

Il mercato dei data center in Italia sta creando opportunità nell’hosting specifico per settore. Le piattaforme guidate dall’AI richiedono infrastrutture di calcolo avanzate. I settori sanitario e BFSI richiedono hosting localizzato sicuro per carichi di lavoro critici. Ciò incoraggia i fornitori a progettare servizi verticali con conformità su misura. L’adozione del cloud da parte delle PMI supporta ulteriormente le opportunità di integrazione ibrida. Le imprese cercano servizi gestiti per ridurre la complessità operativa. I fornitori che offrono resilienza di livello industriale attraggono contratti di alto valore. Questa opportunità rafforza la posizione dell’Italia come leader dell’infrastruttura digitale nell’Europa meridionale.

Segmentazione del Mercato

Per Componente

Il segmento hardware domina il mercato dei data center in Italia con una quota significativa. L’elevata domanda di server, rack e sistemi di raffreddamento guida gli investimenti. Soluzioni energetiche efficienti e modulari stimolano ulteriormente l’adozione. Le soluzioni software come DCIM e orchestrazione guadagnano terreno per l’automazione. Si stanno espandendo le opportunità per strumenti di monitoraggio e virtualizzazione. Il segmento dei servizi cresce costantemente con la crescente domanda di servizi gestiti e di integrazione. Manutenzione e consulenza assicurano un’ottimizzazione continua. Questo equilibrio rafforza l’ecosistema complessivo dei componenti nel mercato.

Per Tipo di Data Center

I data center hyperscale guidano il mercato dei data center in Italia grazie alla crescente adozione del cloud. Forti investimenti da parte di operatori globali aumentano capacità e scalabilità. La colocation rimane un fattore chiave di crescita per le imprese in cerca di efficienza dei costi. Si sta espandendo con la domanda di ecosistemi carrier-neutral a Milano. Le strutture edge mostrano un rapido slancio con l’adozione di 5G e IoT. I data center aziendali rimangono critici per le industrie regolamentate. Le strutture cloud o IDC attraggono le PMI che spostano i carichi di lavoro. I mega data center creano crescita a lungo termine in hub strategici.

Per Modello di Distribuzione

I modelli ibridi dominano il mercato dei data center in Italia grazie alla loro flessibilità e resilienza. Le imprese utilizzano configurazioni ibride per bilanciare controllo e scalabilità. I modelli on-premises mantengono importanza per le industrie che necessitano di sovranità dei dati. È particolarmente rilevante per i carichi di lavoro BFSI, sanitari e governativi. La distribuzione basata su cloud accelera con le PMI che adottano strategie digital-first. I fornitori supportano l’integrazione attraverso strumenti di orchestrazione nei sistemi ibridi. La combinazione di modelli di distribuzione migliora la diversità competitiva. Questa segmentazione assicura sostenibilità a lungo termine negli ecosistemi aziendali.

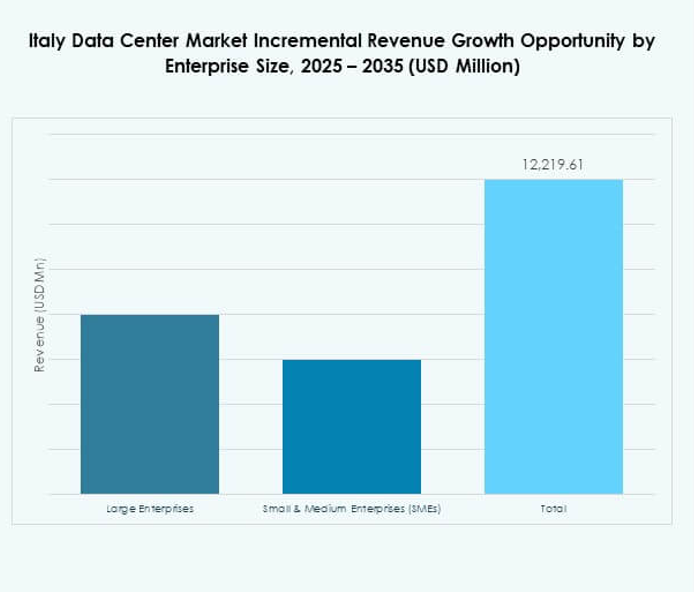

Per Dimensione dell’Impresa

Le grandi imprese detengono la quota dominante nel mercato dei data center in Italia. La loro attenzione a resilienza, conformità e scalabilità guida la domanda di hyperscale e colocation. Le PMI stanno adottando servizi gestiti e soluzioni ibride per l’efficienza dei costi. Ciò aiuta ad espandere l’adozione di infrastrutture basate su cloud e modulari. Gli investimenti in modelli di dati flessibili si allineano con i requisiti delle PMI. Le grandi imprese guidano l’adozione di servizi avanzati come il monitoraggio basato su AI. Le PMI continuano a espandersi attraverso partnership con fornitori di colocation. Questa combinazione assicura una segmentazione equilibrata per dimensione dell’impresa.

Per Applicazione / Caso d’Uso

L’IT e le telecomunicazioni dominano il mercato dei data center in Italia nell’ambito delle applicazioni. La domanda è guidata dal lancio del 5G, dall’adozione dell’IoT e dai servizi cloud. Il settore BFSI rimane forte grazie ai carichi di lavoro orientati alla conformità. Seguono i settori governativo, sanitario e retail che espandono l’infrastruttura digitale. I media e l’intrattenimento adottano hosting avanzato per piattaforme di streaming e contenuti. Il settore manifatturiero utilizza sempre più i data center per le applicazioni dell’Industria 4.0. L’istruzione e i servizi pubblici emergono come contributori di nicchia. Questa segmentazione evidenzia un’ampia adozione trasversale tra i settori.

Per Settore di Utilizzo Finale

I fornitori di servizi cloud guidano il mercato dei data center in Italia come utenti finali chiave. Gli operatori hyperscale espandono la capacità per soddisfare le esigenze di hosting aziendale. Le imprese continuano a investire in modelli ibridi e on-premises per carichi di lavoro critici. Ciò sta guidando contratti a lungo termine con i fornitori di colocation. Le agenzie governative espandono l’infrastruttura per supportare la trasformazione digitale. Altri utenti, come le aziende energetiche, adottano hosting specializzato. I fornitori di colocation svolgono un ruolo fondamentale nel supportare le PMI. Questa segmentazione assicura una crescita equilibrata tra le diverse categorie di utenti finali.

Approfondimenti Regionali

Italia Settentrionale in Testa con Forte Infrastruttura e Alta Quota di Mercato

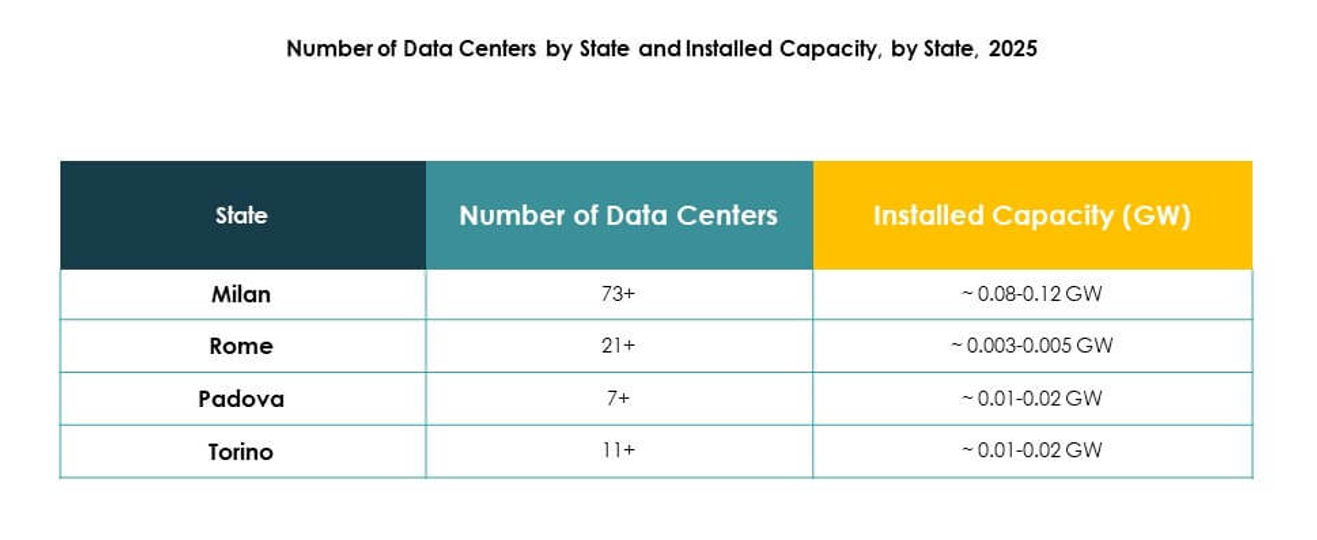

L’Italia settentrionale domina il mercato dei data center in Italia con una quota del 47%. Milano si pone come il principale hub grazie ai suoi cluster finanziari e di telecomunicazioni. La forte connettività attrae fornitori hyperscale e di colocation. È anche sede di hub di interconnessione carrier-neutral. La presenza industriale supporta l’adozione dei dati aziendali. Gli investimenti infrastrutturali locali rafforzano la leadership della regione. L’Italia settentrionale rimarrà l’epicentro chiave per l’attività dei data center.

- Ad esempio, a luglio 2020, Equinix ha inaugurato il suo data center ML5 a Milano, con una capacità iniziale di 500 cabinet equivalenti e collegamenti diretti al cloud con Microsoft Azure e AWS, stabilendo uno dei più grandi hub carrier-neutral d’Italia.

Italia Centrale in Emergenza come Destinazione di Crescita Secondaria

L’Italia centrale detiene una quota del 33% del mercato dei data center in Italia. Roma è il fulcro della crescita grazie alla forte domanda governativa e di difesa. L’adozione digitale sta accelerando nei centri urbani. Sta attirando investimenti in implementazioni cloud e ibride. Le università regionali e le istituzioni di ricerca alimentano la domanda di hosting HPC. Le imprese nel retail e nella sanità adottano strutture localizzate. L’Italia centrale si posiziona come un hub secondario in crescita.

Italia Meridionale e Isole Costruiscono Capacità per l’Espansione Regionale

L’Italia meridionale e le isole rappresentano una quota del 20% del mercato dei data center in Italia. I progetti infrastrutturali migliorano la connettività a Napoli, Bari e Sicilia. L’espansione delle telecomunicazioni e l’integrazione delle energie rinnovabili guidano nuovi investimenti. Sta guadagnando rilevanza per il disaster recovery e le implementazioni edge. La domanda locale da parte delle PMI supporta un’adozione graduale. Le iniziative sostenute dall’UE finanziano lo sviluppo dell’infrastruttura digitale. L’Italia meridionale sta evolvendo come base di supporto per la crescita nazionale.

- Ad esempio, a giugno 2025, Open Fiber ha riportato il completamento dei rollout di ultra-banda larga che collegano tutti i comuni delle “aree bianche” nella regione Marche, ed ha ampliato la copertura FTTH supportando velocità fino a 10 Gbps per utenti residenziali e aziendali.

Approfondimenti Competitivi:

- it Data Centers

- Supernap Italia

- Interxion Italy (sussidiaria di Digital Realty)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

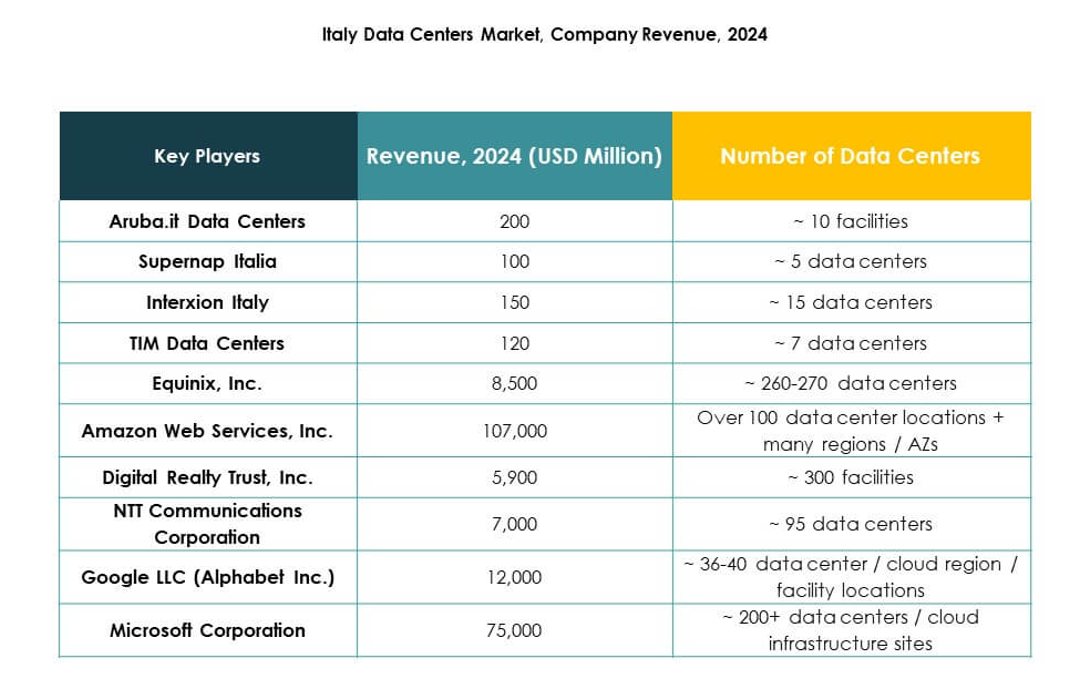

Il mercato dei Data Center in Italia è caratterizzato da una forte competizione tra operatori globali hyperscale, fornitori regionali e aziende supportate da telecomunicazioni. Aruba.it e Supernap Italia dominano localmente con strutture su larga scala e servizi di colocation personalizzati. Leader globali come Equinix, Digital Realty e NTT rafforzano la connettività italiana attraverso hub carrier-neutral e infrastrutture scalabili. I principali operatori cloud, tra cui AWS, Microsoft e Google, guidano gli investimenti hyperscale facilitando la migrazione al cloud delle imprese. È supportato da TIM Data Centers e Interxion Italy, che colmano la domanda delle imprese con colocation sicura. I fornitori enfatizzano l’approvvigionamento rinnovabile, le espansioni modulari e le architetture orientate alla conformità per attrarre contratti di alto valore. Fusioni strategiche, alleanze e iniziative verdi definiscono ulteriormente la competizione, posizionando l’Italia come un hub dove la specializzazione regionale incontra la leadership infrastrutturale globale.

Sviluppi Recenti:

- A settembre 2025, Open Fiber ha lanciato un nuovo data center Edge fuori Pescara, segnando il suo terzo impianto Edge in Italia e annunciando piani per stabilirne almeno una dozzina in più in tutto il paese per supportare l’espansione digitale e i servizi locali.

- A luglio 2025, il gruppo energetico italiano Eni e Khazna, con sede a Dubai, hanno firmato un accordo preliminare per sviluppare congiuntamente un campus di data center da 500 megawatt nel nord Italia, vicino a Milano, come parte di una partnership più ampia tra Emirati Arabi Uniti e Italia che mira a distribuire fino a 1 gigawatt di infrastruttura digitale a livello nazionale.

- A ottobre 2024, Aruba SpA ha ufficialmente inaugurato il suo campus Hyper Cloud Data Center a Roma, rappresentando un investimento di oltre 300 milioni di euro. Questo campus si estende su 74.000 mq ed è progettato per ospitare cinque data center indipendenti, fornendo 30MW di potenza IT a piena capacità. Il primo data center è già attivo, e il secondo è previsto per l’apertura nella prima metà del 2025.