Riassunto esecutivo:

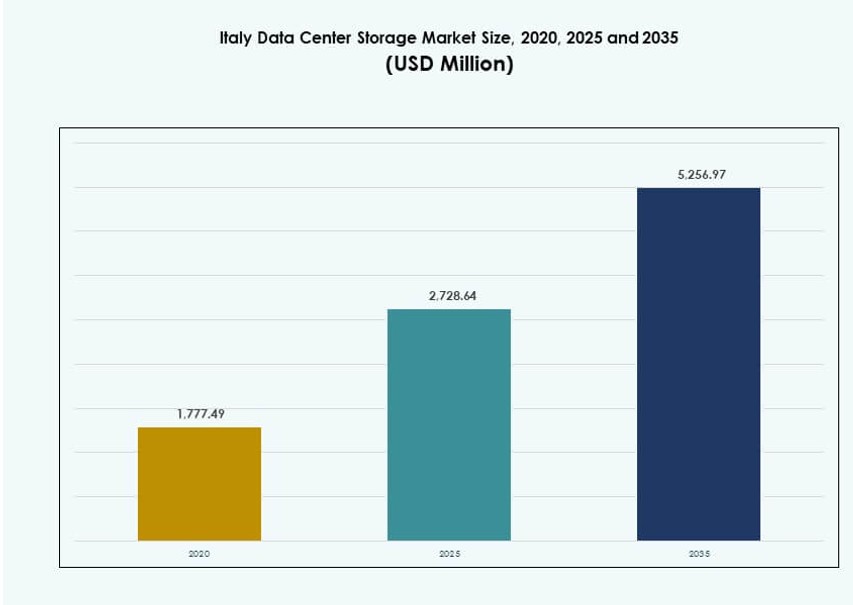

Il mercato dello storage dei data center in Italia è stato valutato a 1.777,49 milioni di USD nel 2020, raggiungerà i 2.728,64 milioni di USD nel 2025 ed è previsto che arrivi a 5.256,97 milioni di USD entro il 2035, con un CAGR del 6,72% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Italia 2025 |

2.728,64 Milioni di USD |

| Mercato dello Storage dei Data Center in Italia, CAGR |

6,72% |

| Dimensione del Mercato dello Storage dei Data Center in Italia 2035 |

5.256,97 Milioni di USD |

La domanda di sistemi di storage scalabili, sicuri e ad alta velocità sta crescendo rapidamente in tutta Italia. Le aziende stanno passando da infrastrutture tradizionali a modelli cloud-first e ibridi, guidando l’adozione di soluzioni di storage software-defined e flash. Innovazioni come NVMe, storage edge e gestione dello storage basata su AI stanno trasformando le operazioni. Le imprese cercano soluzioni che garantiscano conformità, prestazioni ed efficienza dei costi. Questi cambiamenti posizionano l’infrastruttura di storage come fondamento per l’economia digitale italiana. Il mercato dello storage dei data center in Italia svolge un ruolo critico nel consentire operazioni senza interruzioni, analisi in tempo reale e portabilità dei carichi di lavoro tra i settori.

Il Nord Italia domina il mercato, sostenuto dalla crescita hyperscale, investimenti nel cloud e concentrazione aziendale a Milano e Torino. Il Centro Italia, in particolare Roma, sta guadagnando terreno con forti programmi di digitalizzazione del governo e del settore pubblico. Il Sud Italia e le regioni insulari stanno emergendo, alimentate da infrastrutture edge localizzate, disponibilità di terreno e incentivi. Questo cambiamento geografico sta migliorando la copertura dei dati, la resilienza dello storage regionale e l’inclusività del mercato.

Dinamiche di Mercato:

Fattori di Mercato

Il Passaggio Verso i Carichi di Lavoro Cloud Accelera il Rinnovamento dell’Infrastruttura di Storage in Italia

Il mercato dello storage dei data center in Italia si sta espandendo a causa dell’aumento dell’adozione del cloud da parte delle imprese. Le aziende italiane di vari settori stanno passando da sistemi legacy ad architetture di storage scalabili e ad alte prestazioni. Le applicazioni cloud-native, i servizi basati su AI e l’adozione dell’IoT stanno aumentando la complessità dello storage. Questo spinge la domanda di sistemi di storage affidabili, a bassa latenza e ad alta velocità. Le imprese cercano soluzioni flessibili come lo storage software-defined e l’infrastruttura iperconvergente. Le configurazioni cloud ibride sono ormai comuni, combinando storage on-premise e cloud per maggiore agilità. I fornitori adattano le offerte per supportare ambienti misti e requisiti normativi. Il mercato dello storage dei data center in Italia acquisisce importanza per le aziende che si adattano alla trasformazione digitale. Supporta la continuità aziendale, la velocità e la conformità con le crescenti normative sui dati.

- Ad esempio, Almaviva ha collaborato con i principali fornitori di cloud per implementare soluzioni cloud ibride per clienti aziendali in Italia, migliorando i servizi di dati e la flessibilità di archiviazione.

L’ascesa dei servizi digitali alimenta la necessità di sistemi di archiviazione ad alte prestazioni

I servizi che richiedono molti dati come lo streaming, il fintech e la telemedicina stanno crescendo rapidamente in tutta Italia, creando enormi esigenze di archiviazione. Questi servizi richiedono accesso rapido, ridondanza e scalabilità. I fornitori di archiviazione si concentrano su miglioramenti delle prestazioni tramite sistemi flash basati su NVMe e tiering intelligente. La domanda di località dei dati e accesso a bassa latenza sta spingendo la crescita dei data center edge. Gli aggiornamenti IT del settore pubblico e privato stimolano ulteriormente gli investimenti infrastrutturali. L’efficienza energetica rimane fondamentale, spingendo l’adozione di sistemi di archiviazione che utilizzano meno energia per gigabyte. La pianificazione dell’archiviazione ora si allinea con gli obiettivi strategici IT piuttosto che con la pura espansione della capacità. Il mercato dello storage dei data center in Italia diventa centrale per abilitare servizi in tempo reale ed esperienze digitali per i clienti.

Le esigenze di protezione dei dati aziendali guidano la domanda di soluzioni moderne di backup e archiviazione

Le imprese italiane si concentrano maggiormente sulla protezione dei dati, il recupero in caso di disastro e la conformità normativa. I sistemi di backup tradizionali vengono sostituiti con soluzioni di archiviazione moderne, automatizzate e integrate nel cloud. I fornitori offrono protezione continua dei dati basata su snapshot e architetture resilienti ai ransomware. Regolamenti come il GDPR impongono requisiti rigorosi di conservazione e sovranità dei dati. Questo alimenta gli investimenti sia nei sistemi di archiviazione on-premise che ibridi. I formati di archiviazione a lungo termine come il nastro e lo storage a freddo mantengono ancora rilevanza per l’uso conforme. Il tiering dei dati assicura che i dati critici siano conservati su archiviazione veloce, mentre gli archivi sono conservati in modo economico. Il mercato dello storage dei data center in Italia svolge un ruolo chiave nell’abilitare strategie IT sicure e conformi per tutti i settori.

- Ad esempio, Commvault offre la sua piattaforma di backup SaaS Metallic in tutta Europa, inclusa l’Italia, supportando i carichi di lavoro aziendali con protezione dei dati integrata nel cloud. La piattaforma è progettata per ridurre i tempi di recupero e migliorare la resilienza ai ransomware per ambienti IT ibridi.

L’espansione del 5G e l’infrastruttura di edge computing rafforzano la distribuzione dello storage tra le regioni

Il lancio del 5G e dell’edge computing in Italia aumenta la domanda di capacità di archiviazione decentralizzate e locali. Gli operatori di telecomunicazioni e i fornitori di cloud stanno implementando micro data center per supportare servizi a bassa latenza. Questi nodi richiedono soluzioni di archiviazione efficienti adattate per ambienti vincolati. L’architettura deve essere compatta, efficiente dal punto di vista energetico e facile da scalare. Le città intelligenti, la mobilità autonoma e le applicazioni industriali connesse accelerano l’adozione dello storage edge. Le strategie di replica e caching dei dati riducono la latenza e il carico di rete. I fornitori di hardware stanno ottimizzando i prodotti per casi d’uso specifici per l’edge. Il mercato dello storage dei data center in Italia vede una crescita a lungo termine da questo spostamento verso un’infrastruttura distribuita.

Tendenze di mercato

Crescita delle piattaforme di storage definite dal software che consentono un maggiore controllo e scalabilità

Il mercato dello storage nei data center in Italia sta assistendo a un aumento dell’adozione dello storage definito dal software (SDS). Le aziende vogliono avere più controllo sulla configurazione dello storage e sull’allocazione delle risorse. Le soluzioni SDS separano l’hardware dalla gestione, migliorando l’agilità. I team IT possono scalare le risorse in modo dinamico, ridurre i costi e semplificare le operazioni. SDS supporta anche l’automazione e l’integrazione senza soluzione di continuità con le piattaforme di orchestrazione. Le piattaforme open-source e i sistemi neutrali rispetto ai fornitori attraggono i team IT in cerca di flessibilità. La tendenza supporta le operazioni ibride e multi-cloud. Questo cambiamento ridefinisce il modo in cui le aziende gestiscono e forniscono l’infrastruttura di storage.

Soluzioni di Storage Alimentate dall’AI Emergenti per Automatizzare il Ciclo di Vita dei Dati e Migliorare l’Utilizzo

L’integrazione dell’intelligenza artificiale sta trasformando il modo in cui i sistemi di storage operano nei data center italiani. I fornitori ora integrano l’AI per la previsione dei carichi di lavoro, la classificazione dei dati e l’ottimizzazione dello storage. Questi sistemi migliorano la regolazione delle prestazioni, la previsione della capacità e il tiering automatizzato. L’AI aiuta a identificare i dati ridondanti, riducendo lo spreco di storage e i costi operativi. Le aziende utilizzano queste funzionalità per soddisfare gli obiettivi di conformità e continuità aziendale. Le analisi alimentate dall’AI supportano anche il rilevamento delle anomalie e la manutenzione preventiva. Il mercato dello storage nei data center in Italia integra questi strumenti per rendere i sistemi auto-ottimizzanti. Riflette un movimento più ampio verso infrastrutture intelligenti in Italia.

Transizione dai Sistemi Basati su HDD a Flash e NVMe per Applicazioni ad Alto Throughput

L’adozione di sistemi basati su flash, in particolare NVMe, sta accelerando nei data center italiani. Le organizzazioni preferiscono IOPS più veloci e latenza ridotta per applicazioni mission-critical. Settori come la finanza, l’e-commerce e l’AI/ML stanno passando a NVMe per miglioramenti delle prestazioni. Gli HDD tradizionali rimangono in uso ma sono ora limitati a ruoli di archiviazione. I fornitori offrono soluzioni ibride per gestire l’equilibrio costo-prestazioni. Lo storage flash è ora più competitivo in termini di costi, specialmente nell’uso aziendale. NVMe over Fabrics (NVMe-oF) estende i benefici delle prestazioni attraverso le reti di storage. Il mercato dello storage nei data center in Italia sta subendo una grande transizione nel tipo di supporto e nell’architettura.

Sistemi di Storage ad Alta Densità e Modulari in Crescita per Ottimizzare lo Spazio Fisico

Le limitazioni di spazio e di potenza guidano la domanda di storage ad alta densità nei data center urbani. I sistemi ottimizzati per rack e modulari migliorano la scalabilità senza grandi espansioni del piano di pavimentazione. Questi sistemi semplificano il deployment e supportano la crescita standardizzata. Le aziende preferiscono i sistemi modulari per un rollout più rapido e una coerenza operativa. I fornitori offrono anche pod prefabbricati con potenza, raffreddamento e storage integrati. L’infrastruttura edge in crescita in Italia beneficia anche di formati di storage compatti. I sistemi ad alta densità affrontano gli obiettivi ambientali minimizzando l’energia per terabyte. Il mercato dello storage nei data center in Italia ora include soluzioni costruite per efficienza energetica, prestazioni ed efficienza fisica.

Sfide del Mercato

L’aumento delle esigenze di potenza e raffreddamento crea colli di bottiglia infrastrutturali per i sistemi di storage

Il passaggio verso sistemi flash ad alte prestazioni e NVMe aumenta il consumo energetico. Questi sistemi generano più calore e richiedono un’infrastruttura di raffreddamento potenziata. Molti impianti italiani, soprattutto quelli più vecchi, mancano di moderni sistemi di raffreddamento e ridondanza di alimentazione. Ciò crea sfide in termini di distribuzione, affidabilità e costi. Le limitazioni di spazio nei data center urbani peggiorano il problema. Gli operatori devono ristrutturare o trasferirsi per gestire queste esigenze, aumentando il CapEx. Anche i prezzi dell’energia in Italia influenzano i costi operativi degli array di storage ad alto consumo energetico. Il mercato dello storage nei data center in Italia deve affrontare questi vincoli per supportare una crescita continua.

La conformità alle normative sulla sovranità e protezione dei dati aumenta la complessità dei sistemi

L’Italia applica solidi quadri di protezione dei dati in linea con il GDPR dell’UE. I sistemi di storage devono fornire tracciabilità, controllo degli accessi e prontezza per gli audit. Garantire la residenza dei dati on-premise o regionale può complicare le distribuzioni ibride. I fornitori multinazionali devono localizzare l’infrastruttura o collaborare con fornitori regionali. Garantire la crittografia a riposo e in transito è ora obbligatorio in tutti i settori. La complessità aumenta quando si gestiscono backup e archiviazione in diverse geografie. Il rischio legale e le sanzioni spingono le aziende a sovrainvestire in strumenti di conformità. Il mercato dello storage nei data center in Italia deve allineare le caratteristiche tecniche con i quadri legali in evoluzione.

Opportunità di Mercato

Le strategie ibride e multi-cloud creano domanda per piattaforme di storage interoperabili e scalabili

Le imprese italiane stanno adottando sempre più modelli ibridi per combinare agilità e controllo. Queste configurazioni richiedono piattaforme di storage che supportino un movimento dati senza soluzione di continuità. L’interoperabilità tra sistemi cloud e on-premise diventa una necessità critica. I fornitori che offrono storage nativo per il cloud e pronto per i container trovano una forte domanda. Il mercato dello storage nei data center in Italia beneficia di questo cambiamento digitale a lungo termine. Consente alle aziende di scalare lo storage in base alle esigenze aziendali senza vincoli del fornitore.

La crescita dei dati specifici del settore sblocca soluzioni su misura per sanità, finanza e governo

Diversi settori in Italia richiedono soluzioni di storage personalizzate per soddisfare le esigenze di prestazioni e conformità. La sanità richiede sistemi sicuri e ad alta velocità per i dati di imaging. La finanza dà priorità a sistemi a bassa latenza con rigidi tracciati di audit. Le agenzie governative cercano storage resiliente e conforme alla sovranità. I fornitori che rispondono a queste esigenze verticali vedono un’adozione più rapida. Il mercato dello storage nei data center in Italia ha un forte potenziale di crescita nelle offerte specifiche per settore.

Segmentazione del Mercato

Per Tipo di Storage

I sistemi di storage ibridi dominano il mercato dello storage nei data center in Italia grazie al loro equilibrio tra prestazioni e costi. Questi sistemi combinano HDD e SSD, aiutando le imprese a ottimizzare le strategie di tiering dei dati. Lo storage tradizionale esiste ancora nei sistemi legacy ma sta diminuendo costantemente. Gli array all-flash stanno guadagnando quota man mano che i prezzi scendono e i carichi di lavoro richiedono velocità più elevate. I sistemi di nicchia, inclusi lo storage a oggetti, servono esigenze specializzate di big data e backup.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) sono leader a causa delle esigenze di trasferimento dati ad alta velocità nelle configurazioni IT aziendali. SAN è fondamentale per database mission-critical e carichi di lavoro virtualizzati. Lo storage collegato in rete (NAS) segue, preferito per l’accesso condiviso ai file tra i team. Lo storage collegato direttamente (DAS) trova utilizzo in località periferiche e filiali. Altri modelli di distribuzione, inclusi sistemi di file a oggetti e scale-out, stanno emergendo in carichi di lavoro analitici e HPC.

Per Componente

L’hardware detiene la quota maggiore del mercato dello storage dei data center in Italia, con una domanda guidata dall’espansione dell’infrastruttura. Array di storage, rack e unità costituiscono la maggior parte degli investimenti. Il software guadagna terreno grazie alla crescente adozione di SDS, dove i livelli di gestione controllano ambienti eterogenei. Il software di storage abilita funzioni di tiering, backup e orchestrazione, vitali in ambienti ibridi e cloud-first.

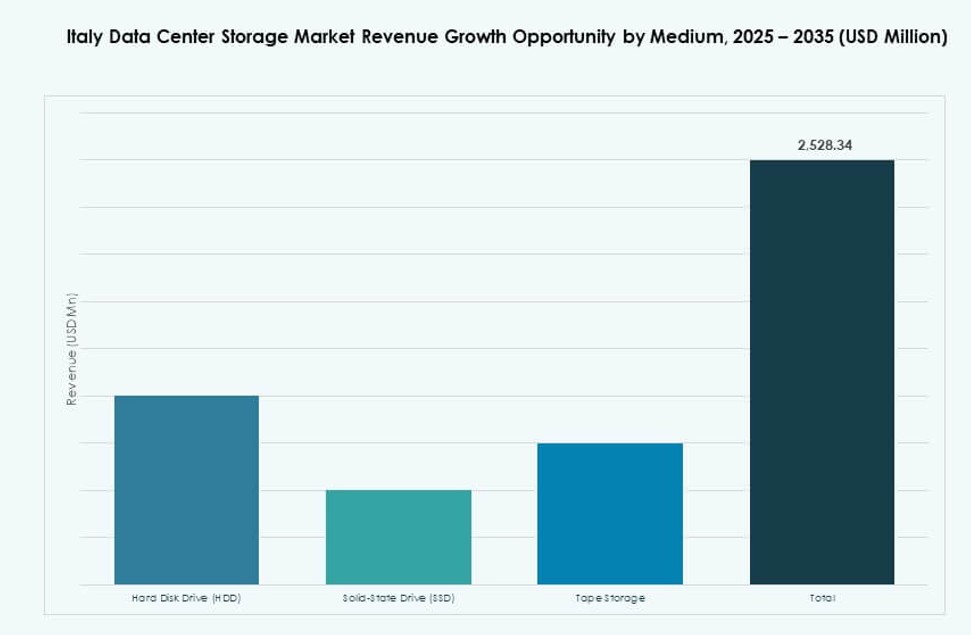

Per Supporto

I dischi rigidi (HDD) mantengono una quota significativa per l’archiviazione e lo storage a freddo grazie alla loro convenienza economica. Le unità a stato solido (SSD) stanno crescendo rapidamente con la domanda di accesso più veloce ai dati e ridotta latenza. Lo storage su nastro rimane rilevante nei segmenti governativi e sanitari per l’archiviazione a lungo termine, specialmente dove è necessario l’air-gapping per la sicurezza. Si prevede che gli SSD supereranno gli HDD nei carichi di lavoro attivi.

Per Modello di Distribuzione

I modelli basati su cloud stanno crescendo rapidamente, guidati dalla trasformazione digitale e dalla domanda di flessibilità. Le imprese adottano lo storage nativo del cloud per scalabilità e minori CapEx. La distribuzione on-premises rimane forte nelle industrie con esigenze di sovranità dei dati. I modelli di distribuzione ibridi dominano, consentendo alle aziende di bilanciare sicurezza, costo e prestazioni. Questo dominio ibrido si allinea con il panorama IT in maturazione dell’Italia.

Per Applicazione

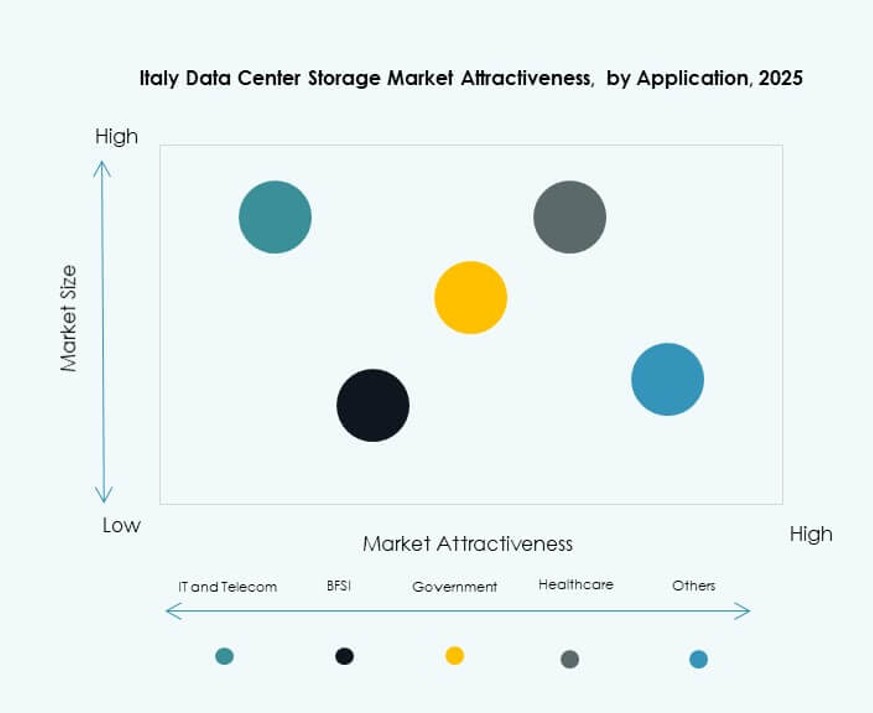

IT e telecomunicazioni guidano il mercato dello storage dei data center in Italia, trainati dai servizi digitali e dall’espansione della connettività. BFSI segue a causa delle esigenze di storage sicuro e ad alta velocità in ambienti ad alta transazione. Le agenzie governative stanno digitalizzando i servizi e ampliando l’uso del cloud, guidando la crescita del settore pubblico. La necessità del settore sanitario di imaging sicuro e storage EMR supporta una domanda costante. Altri settori includono istruzione, manifattura e vendita al dettaglio, ciascuno contribuendo con requisiti di nicchia ma in crescita.

Approfondimenti Regionali

Il Nord Italia Detiene Oltre il 55% della Quota, Guidato dal Ruolo di Milano come Hub di Infrastrutture Digitali

Il Nord Italia domina il mercato dello storage dei data center in Italia con oltre il 55% della quota. Milano funge da cluster principale dei data center, ospitando strutture hyperscale e di colocation. La regione beneficia della concentrazione industriale, della connettività di rete e delle sedi aziendali. Gli operatori di data center si espandono in Lombardia per soddisfare le esigenze di AI, fintech e telecomunicazioni. I fornitori di storage mirano a quest’area per distribuzioni ad alte prestazioni e ibride. La maturità dell’infrastruttura del Nord Italia supporta l’espansione IT su larga scala.

- Ad esempio, Equinix ML2 a Milano offre una capacità di potenza di 3 MW e 18.750 piedi quadrati di spazio di colocation con ridondanza N+1, supportando le esigenze regionali di storage e interconnessione.

Il Centro Italia Rappresenta il 25% della Quota con una Domanda Guidata dal Settore Governativo e Pubblico

L’Italia centrale, compresa Roma e il Lazio, rappresenta circa il 25% del mercato. I programmi di digitalizzazione del governo e la modernizzazione del settore pubblico sono i principali motori di crescita. Anche le università e gli istituti di ricerca richiedono soluzioni di archiviazione avanzate per carichi di lavoro HPC. Il mercato della colocation è più piccolo ma in crescita costante. I fornitori offrono soluzioni di archiviazione su misura per soddisfare i vincoli di conformità e di budget. L’Italia centrale supporta la crescita dell’archiviazione ibrida nei settori civico e accademico.

L’Italia meridionale e le isole contribuiscono con una quota del 20%, con investimenti in infrastrutture edge e localizzate

L’Italia meridionale, comprese Napoli, Bari e la Sicilia, detiene una quota di mercato del 20%. La crescita dell’archiviazione è legata allo sviluppo dei data center edge e agli investimenti regionali. Le aziende di telecomunicazioni e utility implementano infrastrutture IT locali per ridurre la latenza. Gli incentivi economici incoraggiano i fornitori di colocation ad espandersi verso sud. La disponibilità energetica e i costi del terreno supportano progetti greenfield. Il mercato dello storage dei data center in Italia vede questa regione come un’opportunità emergente per la distribuzione di soluzioni di archiviazione distribuita.

- Ad esempio, Aruba S.p.A. ha ampliato la sua presenza nei data center in Italia nel 2024 con miglioramenti alle sue strutture principali per supportare il cloud ibrido e i carichi di lavoro aziendali ad alte prestazioni.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Veeam Software

- Huawei Technologies Co., Ltd.

- Engineering Group

- Toshiba Corporation

- Lenovo Group

Il mercato dello storage dei data center in Italia presenta un mix di leader globali nel settore dello storage e importanti fornitori IT domestici. Aziende come Dell Technologies, HPE e IBM dominano le implementazioni di storage aziendale in vari settori grazie ai loro ampi portafogli e all’integrazione dei servizi. NetApp e Seagate forniscono hardware di archiviazione avanzato ottimizzato per carichi di lavoro diversificati. Aziende domestiche come Engineering Group e Almaviva competono nei contratti del settore pubblico e nei servizi gestiti. Veeam e Cohesity sono specializzate in backup e protezione dei dati, critici per le industrie regolamentate. Huawei, Toshiba e Lenovo rafforzano le opzioni di fornitura hardware, spesso concentrandosi su soluzioni ibride e basate su flash. Il mercato rimane competitivo, con partnership, innovazione e presenza regionale che guidano il posizionamento di leadership.

Sviluppi Recenti:

- A novembre 2025, Oracle ha lanciato la sua seconda regione cloud a Torino, Italia, offrendo pieno accesso ai servizi di Oracle Cloud Infrastructure. Questa espansione migliora la disponibilità di archiviazione cloud e supporta carichi di lavoro sensibili alla latenza negli ambienti aziendali e del settore pubblico italiano.

- A novembre 2025, A2A ha annunciato un piano di investimento aggiornato di 27 miliardi di dollari, guidato dalla crescente domanda di infrastrutture per data center in Italia. Il piano include significativi miglioramenti nella capacità di archiviazione per supportare la crescita su larga scala e le iniziative di trasformazione digitale aziendale.

- A settembre 2025, Cubbit ha avviato una Partnership di Alleanza Commerciale con HERABIT per stabilire servizi di archiviazione e calcolo decentralizzati nella regione Emilia-Romagna. Il dispiegamento include una capacità iniziale di 2PB destinata ai clienti aziendali, rafforzando l’infrastruttura dei data center regionali in Italia.

- A giugno 2025, Dell Technologies ha introdotto la piattaforma Concept Astro, progettata per ottimizzare l’uso dell’energia nei data center ad alta densità in tutta Italia. La piattaforma utilizza l’IA agentica e la modellazione digital-twin per ridurre il consumo energetico mantenendo le prestazioni in ambienti ad alta intensità di archiviazione.

- A marzo 2025, Almaviva ha annunciato una partnership strategica con Oracle per integrare i suoi modelli di IA generativa multilingue, Velvet, in Oracle Cloud Infrastructure. Questa collaborazione supporta l’adozione dell’IA in tutta Italia e Europa, migliorando le capacità di archiviazione e calcolo aziendale su piattaforme cloud locali.