エグゼクティブサマリー:

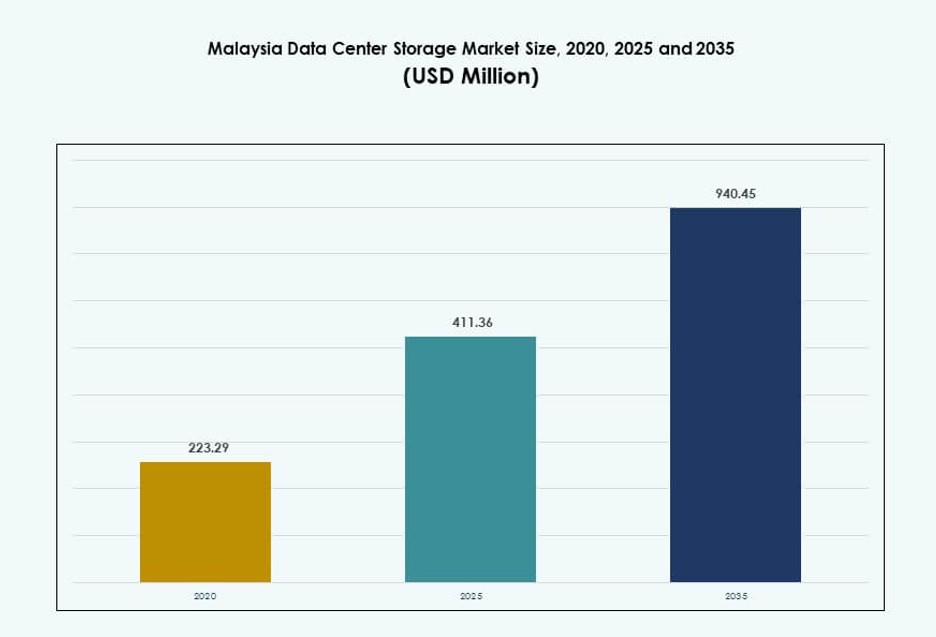

マレーシアのデータセンターストレージ市場の規模は、2020年に2億2,329万米ドルから2025年には4億1,136万米ドルに評価され、2035年までに9億4,045万米ドルに達すると予想されており、予測期間中のCAGRは8.53%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のマレーシアデータセンターストレージ市場規模 |

4億1,136万米ドル |

| マレーシアデータセンターストレージ市場、CAGR |

8.53% |

| 2035年のマレーシアデータセンターストレージ市場規模 |

9億4,045万米ドル |

マレーシアは、クラウド移行、デジタルトランスフォーメーション、AIの採用により、スケーラブルで低遅延のストレージインフラに対する急速な需要を経験しています。企業や政府機関は、データ集約型の運用をサポートするために、レガシーシステムをフラッシュおよびハイブリッドストレージソリューションにアップグレードしています。データローカライゼーションに関する規制の注目と、通信事業者によるエッジ展開の増加がインフラ戦略を再構築しています。グローバルなクラウドプレイヤーや地元のサービスプロバイダーからの投資が国のストレージ能力を強化し、市場は企業のレジリエンスと地域のデータ運用にとってますます重要になっています。

マレーシア中部、特にクアラルンプール、サイバージャヤ、セランゴールは、密集したインフラ、接続性、データセンターの集積により市場をリードしています。ジョホールは、シンガポールへの近接性と利用可能な土地のため、ハイパースケール投資の戦略的な場所として浮上しています。北部および東マレーシア地域は、政府プロジェクトやエッジコンピューティングのユースケースを通じて、ストレージソリューションを徐々に採用しています。この地理的な広がりは、都市部および産業ゾーン全体でのバランスの取れた成長見通しを反映しています。

市場の動向:

市場の推進要因

低遅延のエンタープライズアプリケーションの需要増加が都市クラスター全体でのインフラの近代化を促進

マレーシアでは、クラウドネイティブストレージとAI統合プラットフォームの企業採用が強まっています。セクター全体でのデジタルファーストのビジネスモデルは、大量データセットへの迅速なアクセスを必要としています。企業は、遅延とパフォーマンスを改善するために、オールフラッシュおよびハイブリッドアーキテクチャにアップグレードしています。マレーシア政府はMyDIGITALの下でデジタル経済目標をサポートしており、これが企業のクラウド支出を促進しています。Tier III+データセンターは、リアルタイム分析の需要に応じて容量を拡大しています。通信事業者は、遅延を減らすために新しいエッジ施設を立ち上げています。企業は、分散環境全体での制御を集中化するためにソフトウェア定義ストレージを採用しています。マレーシアのデータセンターストレージ市場は、これらのワークロードアーキテクチャの変化から恩恵を受けています。これにより、重要な産業が迅速なデータ処理を行うことが可能になります。

AI、IoT、スマート製造の採用拡大がデータストレージの要件を増加

AIとIoTアプリケーションは、業界全体で大量の構造化および非構造化データを生成します。産業オートメーションとスマート製造は、スケーラブルで柔軟なストレージシステムの需要を生み出します。企業は、接続されたデバイスからのセンサーデータを保持するためにオブジェクトベースのストレージを展開しています。スマートシティインフラへの移行も、集中型ストレージの要件を促進しています。クラウドベースのストレージサービスは、エッジからコアへのデータ移動をサポートするために拡大しています。企業は、予測保守と運用効率のためにリアルタイムの洞察に依存しています。これらのトレンドは、高度なストレージプラットフォームとデータ管理ソリューションの需要を増加させます。マレーシアのデータセンターストレージ市場は、この広範な技術採用から利益を得続けています。それは長期的なデジタルトランスフォーメーションにとって不可欠です。

- 例えば、マレーシアデジタル(MD)イニシアチブの下で、データセンターとクラウドの垂直市場は2025年6月時点で309.5億リンギットの承認投資を確保しており、そのうち134.5億リンギットはデータセンター企業によってコミットされています。これは、AI、IoT、およびオートメーションのニーズによって主要セクター全体で駆動されるスケーラブルなストレージの強い需要を反映しています。

データローカライゼーションの規制推進が国内ストレージインフラの成長を創出

マレーシアは、特定の公共および民間セクターのデータをローカルに保持することを要求するデータ居住法を施行しています。個人データ保護法およびセクター固有のコンプライアンスフレームワークが、ローカライズされたストレージセットアップを推進しています。金融機関や医療提供者は、規制を満たすためにオンプレミスまたはハイブリッドストレージを展開しています。クラウドサービスプロバイダーは、コンプライアンスを満たすために地元のオペレーターと協力しています。データセンターオペレーターは、コンプライアントなインフラをホストするためにサイバージャヤとジョホールで施設を拡張しています。これらの変化は、データ主権とセキュリティを確保します。企業は、規制の期待に合わせてストレージ戦略を調整しています。マレーシアのデータセンターストレージ市場は、この調整から利益を得ています。それは、規制されたセクターでの信頼されたデジタルサービスを可能にします。

- 例えば、MicrosoftとAWSは、マレーシアの個人データ保護法(PDPA)の下でデータ居住およびコンプライアンス要件を満たすために、ローカルインフラを備えたマレーシアのクラウドリージョンを立ち上げ、より多くの規制されたワークロードを国内データセンター内でホストできるようにしています。

地域ハブとしての戦略的ポジショニングが多国籍クラウドおよびストレージ投資を促進

マレーシアは、シンガポールに近く、ASEANの中心に位置しているため、ハイパースケール投資家を引き付けています。ジョホールとサイバージャヤは、クラウドおよびストレージネットワークの地域ノードとして浮上しています。低い土地コスト、税制優遇措置、および電力供給が魅力を高めています。グローバルクラウドプロバイダーは、東南アジアにサービスを提供するためにアベイラビリティゾーンを設置しています。地域全体の企業は、マレーシアのデータセンターを通じてストレージワークロードをルーティングしています。キャリアニュートラルな施設は、国際ケーブル陸揚げへの冗長接続をサポートしています。マレーシアのデータセンターストレージ市場は、この戦略的ポジショニングから利益を得ています。それは、地域のクラウド拡張と国境を越えたストレージ運用を可能にします。

市場動向

エネルギー効率目標によって駆動される持続可能なストレージインフラ設計へのシフト

オペレーターは、ESGの義務を満たすために、エネルギー効率の高い技術をストレージインフラに統合しています。マレーシアのデータセンターは、再生可能エネルギーのミックスとインテリジェントな冷却を使用して、炭素排出量を削減しています。企業は、アイドル時の消費電力が低いストレージプラットフォームを採用しています。フラッシュアレイは、持続可能性を重視したリフレッシュサイクルで高電力のレガシーディスクを置き換えています。グリーンデータセンターは、AIを活用して電力対ストレージの利用比率を最適化しています。持続可能性の認証は、コロケーション選択基準の一部となっています。マレーシアのデータセンターストレージ市場は、この移行を反映しています。未来に備えた施設のために、エネルギーを意識したストレージの展開を促進しています。

柔軟性、コンプライアンス、コスト最適化のためのマルチクラウドストレージ採用の増加

企業は、パブリッククラウドとプライベートクラウド全体でマルチクラウドストレージソリューションを使用することで、ベンダーロックインを回避しています。データ主権法は、規制されたワークロードのためにローカライズされたクラウドゾーンを使用することで満たされています。バックアップ、災害復旧、およびアーカイブ戦略は、複数のクラウド地域にまたがっています。オブジェクトストレージとブロックストレージは、さまざまなアプリケーションのために動的にプロビジョニングされています。ストレージソフトウェアは、ポリシー制御を伴う環境間のオーケストレーションを可能にします。企業は、プロバイダー間でのホット・コールドティアリングを使用してコストを最適化しています。マレーシアのデータセンターストレージ市場は、このモデルをハイブリッドフレンドリーなインフラストラクチャでサポートしています。運用の機敏性とコンプライアンスの継続性を確保しています。

サイバー回復力への注目の高まりが、安全で不変のストレージ需要を促進

組織は、ランサムウェア攻撃の増加の中で、サイバー回復力のあるストレージシステムを優先しています。不変のストレージスナップショットとエアギャップバックアップシステムが広く展開されています。保存時および転送時のストレージ暗号化は、今や標準です。企業は、無許可のアクセスを防ぐためにゼロトラストアーキテクチャを採用しています。コンプライアンス主導のセクターは、リアルタイムのデータ整合性チェックを必要としています。RTOおよびRPOの目標は、迅速な回復ソリューションで短縮されています。マレーシアのデータセンターストレージ市場は、これらの機能を統合しています。データの継続性と回復保証のための安全なプラットフォームを提供しています。

リアルタイムおよびリモートデータアプリケーションのためのエッジストレージ展開の拡大

エッジストレージは、リモートワーク、産業用IoT、スマートシティの運用をサポートするために展開されています。企業は、遅延を減らすためにデータをソースに近い場所で収集および処理しています。分散型ストレージノードは、交通制御、監視、予測分析をサポートしています。通信会社は、5Gタワーにマイクロデータセンターを組み込んでいます。医療および物流企業は、現場での意思決定のためにデータをエッジにプッシュしています。これらの展開は、集中型インフラへの依存を減らします。マレーシアのデータセンターストレージ市場は、このエッジファーストのシフトに対応しています。コアとエッジの場所全体で多様なデータフローをサポートしています。

市場の課題

ハイパースケールストレージの成長のための高容量電力と再生可能エネルギー源の限られた利用可能性

マレーシアは、ハイパースケール構築のための電力供給と再生可能エネルギーアクセスにおいてインフラの制限に直面しています。グリッドの拡張は、主要な産業および郊外地域での需要に追いついていません。開発者は、持続可能な電力購入契約を確保するのに苦労しています。AIトレーニングのような高容量のワークロードは予測可能な電力を必要とし、リスクを増大させます。これにより、ハイパースケールクラウドとストレージの展開タイムラインにボトルネックが生じます。都市部では電力コストも上昇しており、運用マージンに影響を与えています。これにより、大規模なストレージ集約型キャンパスの開発への投資家の関心が制限されています。マレーシアのデータセンターストレージ市場は、これらのギャップを克服するために、政策とユーティリティのアップグレードを調整する必要があります。長期的な成長をサポートするために必要です。

データストレージ専門化における人材不足が高度なシステム展開を遅らせる

ストレージアーキテクチャ、データガバナンス、ソフトウェア定義ストレージにおける熟練した専門家の不足が展開に影響を与えています。企業は、構成と保守のための社内専門知識の不足により、アップグレードを遅らせています。サイバーセキュリティの人材不足も、安全なストレージ運用に影響を与えています。AI駆動のストレージ技術のためのトレーニングパイプラインは依然として限られています。ベンダーは、労働力のギャップを埋めるために大学とのパートナーシップに投資しています。人材のオンボーディングの遅れが、システム全体の実装のリードタイムを延ばしています。マレーシアのデータセンターストレージ市場は、技術的成熟度に制約を抱えています。持続的なイノベーションのために、地元の人材エコシステムを開発する必要があります。

市場機会

準拠したストレージインフラへの地域需要の増加が輸出とパートナーシップの可能性を創出

近隣諸国はより厳しいコンプライアンス法とインフラギャップに直面しており、マレーシアの施設への需要を促進しています。地元のオペレーターは、地域のワークロードをホストするために外国のクラウドプロバイダーと提携しています。マレーシアは、金融、医療、公共部門のクライアント向けに準拠したストレージゾーンを提供しています。マレーシアのデータセンターストレージ市場は、管理されたストレージサービスを輸出することができます。地域のコンプライアンス対応ストレージハブとしての地位を確立しています。

MSMEとスタートアップの間でのデジタルサービスの成長がモジュラーストレージプラットフォームの必要性を拡大

小規模ビジネスやデジタルスタートアップは、成長に応じてスケールする柔軟なストレージソリューションを必要としています。モジュラー型の従量課金制ストレージサービスの需要が高まっています。地元のプロバイダーは、APIと低遅延を備えたコンテナ化ストレージを提供しています。マレーシアのデータセンターストレージ市場は、ローカライズされたオファリングでこれをサポートしています。大企業を超えた市場アクセスを拡大しています。

市場セグメンテーション

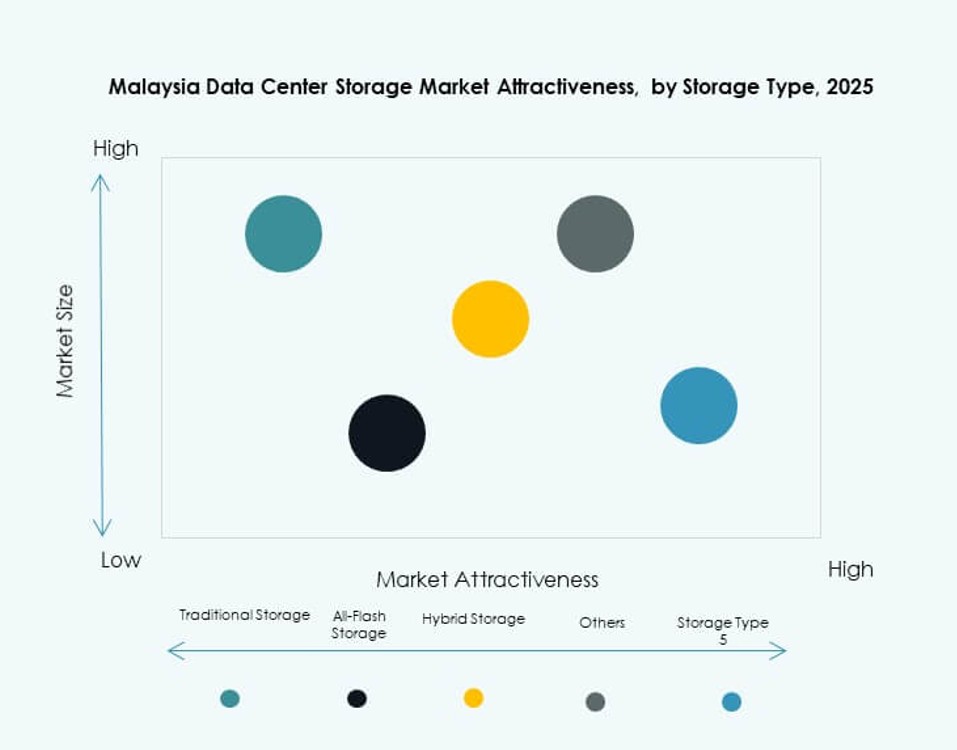

ストレージタイプ別

従来のストレージシステムは、親しみやすさとコスト管理のために、レガシー企業や政府の設定で依然として支配的です。オールフラッシュストレージは、その高速性能のためにAIや金融アプリケーションで急速に成長しています。ハイブリッドストレージモデルは、HDDの信頼性とSSDの速度を組み合わせ、大企業での採用が進んでいます。マレーシアのデータセンターストレージ市場は、デジタルネイティブ企業の間でハイブリッドおよびフラッシュベースのストレージへのシフトを反映しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、特に金融および高可用性アプリケーションでこのセグメントをリードしています。ネットワークアタッチドストレージ(NAS)は、ITサービスやメディア企業でのスケーラビリティの容易さから広く採用されています。ダイレクトアタッチドストレージ(DAS)は、小規模オフィスや支店展開において依然として関連性があります。マレーシアのデータセンターストレージ市場は、集中型データセンター環境でのSANシステムの強い需要を示しています。

コンポーネント別

ハードウェアは、通信事業者やクラウドプロバイダーによる大規模なインフラ展開により市場を支配しています。ソフトウェアは、ソフトウェア定義ストレージソリューションの台頭により注目を集めています。企業は柔軟性を高めるためにストレージの仮想化とオーケストレーションツールに投資しています。マレーシアのデータセンターストレージ市場は堅牢なハードウェア基盤に依存し続けていますが、ソフトウェアが高度な機能を可能にしています。

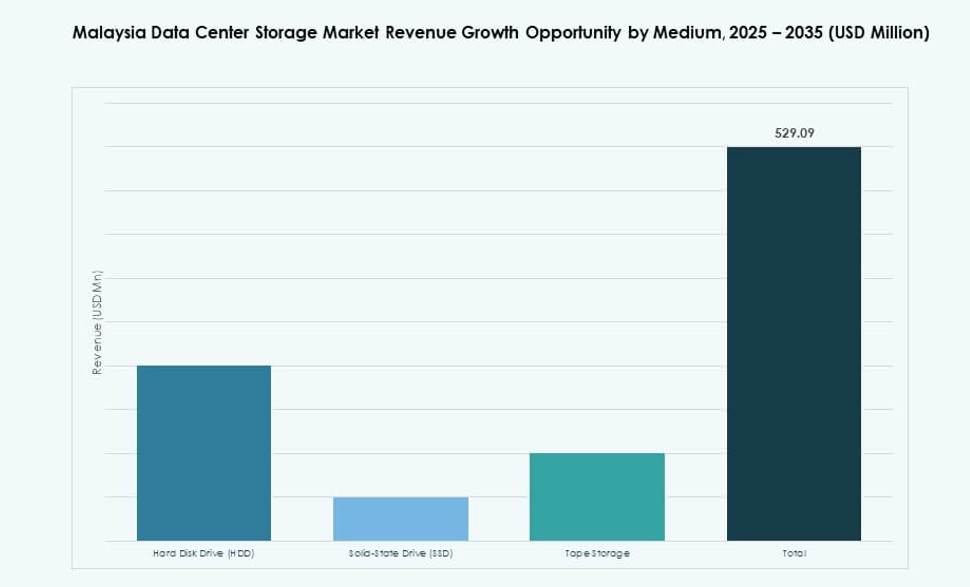

媒体別

ソリッドステートドライブ(SSD)は、その高いスループットとGBあたりのコストの低下により成長を牽引しています。HDDはアーカイブやバックアップストレージのニーズにおいて依然として重要です。テープストレージは、一部の政府機関やメディア組織によって長期のコールドストレージ用に使用されています。マレーシアのデータセンターストレージ市場は、性能集約型アプリケーションにおけるSSDの採用の増加を反映しています。

導入モデル別

クラウドベースの導入は、スケーラブルでメンテナンスが少ないストレージオプションの需要によりセグメントをリードしています。ハイブリッドモデルは、コンプライアンスが重視されるセクターで成長しています。オンプレミスの導入は、政府機関や規制産業の間で安定しています。マレーシアのデータセンターストレージ市場は、金融サービスや公共部門での強力なハイブリッドクラウドの牽引を示しています。

用途別

ITおよび通信は、モバイルデータの成長とサービスのデジタル化により最大のシェアを占めています。BFSIは、安全でコンプライアンスに準拠したデータ保持の需要の高まりに続きます。政府と医療は、デジタルサービスと健康記録のためにストレージのフットプリントを拡大しています。マレーシアのデータセンターストレージ市場は、これらの業種を専門のインフラとサービスでサポートしています。

地域別インサイト

中央地域(クアラルンプール、サイバージャヤ、セランゴール)– 58%の市場シェア

中央地域は、マレーシアのデータセンターストレージ市場を国全体の半分以上のシェアでリードしています。サイバージャヤとセランゴールには、国のティアIIIおよびティアIV施設の多くが集中しています。接続性、政府の支援、熟練した労働力がここでの集中を促進しています。企業はコンプライアンス対応のインフラとベンダーの可用性のためにこの地域を選択します。国内および地域のストレージサービスのバックボーンとして機能しています。

- 例えば、サイバージャヤにあるTM Oneのクランバレーコアデータセンター(KVDC)は、Uptime InstituteによってティアIII施設として認定され、PCI DSSおよびISO/IEC 27001の認証を取得しており、中央地域の企業ワークロードのコンプライアンス対応ハブとして位置付けられています。

南部地域(ジョホール、マラッカ)– 26%の市場シェア

ジョホールは、シンガポールに近接し、専用のデータセンターパークがあるため急速に台頭しています。投資家は、この回廊での低い土地コスト、電力の利用可能性、および経済的インセンティブを活用しています。バックアップおよび災害復旧のための好ましい場所になりつつあります。ジョホールのストレージプラットフォームは、しばしば国境を越えた地域の運用をサポートしています。マレーシアのデータセンターストレージ市場は、ジョホールを最も成長が速いサブリージョンと見なしています。

北部および東マレーシア(ペナン、サラワク、サバ)– 16%の市場シェア

マレーシア北部、特にペナンでは、電子機器および製造企業による着実な採用が見られます。サラワクやサバを含む東マレーシアはインフラが遅れているものの、エッジ展開で注目を集めています。政府プロジェクトと地方のデジタル化がこれらの地域での需要を拡大しています。接続性の課題が大規模な展開を制限していますが、ニッチなエッジストレージの機会を開いています。マレーシアのデータセンターストレージ市場は、これらの地域を将来の開発のための新興ゾーンと見なしています。

- 例えば、Open DCのペナンのPE2データセンターは、2025年4月に開設され、州初の大規模な次世代施設で、初期IT負荷は10 MWで、30 MWまで拡張可能です。バヤンレパス技術公園に位置し、AIや機械学習を含む高性能ワークロードをサポートします。

競争力のあるインサイト:

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ (HPE)

- IBMコーポレーション

- NetApp

- ファーウェイ・テクノロジーズ株式会社

- シスコシステムズ株式会社

- AIMSデータセンター

- TMワン

- Cohesity, Inc.

- ブリッジデータセンター

マレーシアのデータセンターストレージ市場は、グローバルなストレージハードウェアのリーダーと地域のインフラプレーヤー間の激しい競争が特徴です。デル・テクノロジーズ、HPE、IBM、NetAppは、BFSI、通信、政府の垂直市場で企業展開を支配しています。ファーウェイとシスコは、統合ネットワーキングとストレージの提供を通じて競争力を高めています。AIMSデータセンターやTMワンのような地元のデータセンター運営者は、コロケーションと管理ストレージサービスを通じてクラウドおよびハイブリッド展開をサポートしています。パートナーシップとクラウドアライアンスがベンダーの風景を形作り、ハイパースケールプレーヤーや通信バックのベンチャーからの新しい投資が行われています。市場は、公共およびプライベートクラウドの両方でモジュラー、安全、スケーラブルなソリューションを提供するベンダーを好みます。コンプライアンスが厳しいワークロードやAI駆動のワークロードの需要が加速する中、ソフトウェア定義プラットフォームと高性能SSDベースのインフラストラクチャに向けてシフトし続けています。

最近の開発:

- 2025年3月、マイクロソフトは、クラウドストレージ、データ居住性、AIサービスへの地域の需要の高まりをサポートするために、2025年第2四半期までに3つのデータセンターを備えた最初のマレーシアクラウド地域を開設すると発表し、国のデータセンターストレージのフットプリントを強化しました。

- 2024年10月、グーグルは、セランゴールのエルミナビジネスパークに最初のデータセンターとグーグルクラウド地域を建設するために20億米ドルの投資を発表し、クラウドサービス、AIワークロード、データ集約型アプリケーションの需要の増加をサポートすることを目指しました。

- 2024年7月、AIMSデータセンターは、クアラルンプールに新しいバングナンAIMS(KL2)データセンターを開設し、7.5 MWの容量を追加し、マレーシアのクラウドとストレージワークロードの成長をサポートするためにコロケーションと管理サービスを拡大しました。