Исполнительное резюме:

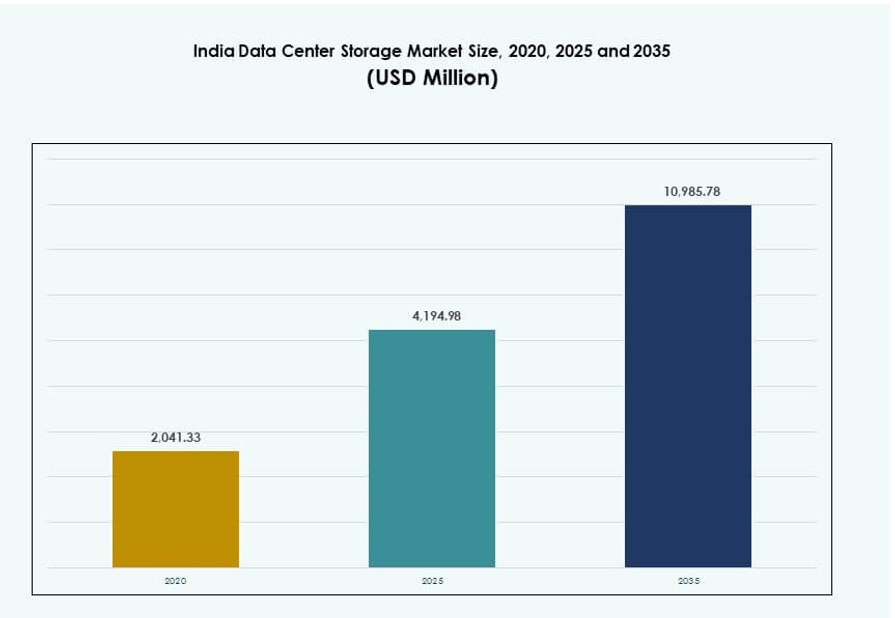

Размер рынка хранения данных в центрах обработки данных Индии оценивался в 2,041.33 миллиона долларов США в 2020 году, до 4,194.98 миллиона долларов США в 2025 году и, как ожидается, достигнет 10,985.78 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10.05% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Индии 2025 |

4,194.98 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Индии, CAGR |

10.05% |

| Размер рынка хранения данных в центрах обработки данных Индии 2035 |

10,985.78 миллиона долларов США |

Рынок расширяется благодаря росту использования облачных технологий, цифровых услуг и модернизации корпоративных ИТ. Компании переходят от устаревших систем к флеш, гибридным и программно-определяемым хранилищам для поддержки ИИ, аналитики и 5G. Спрос также стимулируется государственными политиками локализации данных и увеличением использования облачных приложений. Поставщики сосредотачиваются на высокопроизводительных, безопасных и масштабируемых хранилищах для удовлетворения потребностей в динамических нагрузках. Эти тенденции делают рынок хранения данных в центрах обработки данных Индии стратегически важным как для отечественных, так и для глобальных технологических инвесторов.

Мумбаи и Пуне лидируют на рынке благодаря доступу к подводным кабелям, гипермасштабным постройкам и спросу со стороны финтеха. Ченнаи и Хайдарабад быстро развиваются благодаря поддержке политики и активной деятельности предприятий. Бангалор остается основным центром для нужд хранения данных, связанных с ИТ, в то время как Нойда и Бхопал появляются благодаря росту колокации и новой инфраструктуре, готовой к ИИ. Эти регионы отражают расширяющуюся и распределенную цифровую инфраструктуру страны.

Динамика рынка:

Движущие силы рынка

Цифровая трансформация и локализация данных стимулируют расширение хранилищ в крупных масштабах

Быстрая цифровая трансформация в различных секторах создает огромные объемы данных. Бизнес в сферах BFSI, телекоммуникаций, розничной торговли и производства требует безопасного, масштабируемого и высокоскоростного хранения. Государственные мандаты на локализацию данных заставляют предприятия хранить данные внутри Индии, что увеличивает спрос на отечественные центры обработки данных. Рост облачных приложений стимулирует как объектные, так и блочные решения для хранения. Растущий спрос на периферийное хранение от IoT, проектов умных городов и 5G дополнительно увеличивает развертывание. Рынок хранения данных в центрах обработки данных Индии выигрывает от этих регуляторных и корпоративных изменений. Модернизация ИТ-инфраструктуры продолжается, поскольку предприятия мигрируют устаревшие системы в виртуализированные среды. Оцифровка государственного сектора и инициативы умного управления также способствуют росту потребностей в хранении. Стратегические инвестиции в хранение теперь являются центральными для планирования непрерывности бизнеса.

Миграция в облако и гибридные ИТ ускоряют развитие инфраструктуры хранения

Принятие облачных технологий растет в государственных и частных секторах, стимулируя модернизацию инфраструктуры хранения данных. Компании внедряют гибридные ИТ-модели, сочетающие локальные и облачные среды. Этот переход требует высокоскоростных, низколатентных и устойчивых архитектур хранения. Организации предпочитают гибкие решения для хранения, которые могут масштабироваться в соответствии с потребностями, не снижая уровень безопасности. В городах первого уровня наблюдается рост гипермасштабных дата-центров для поддержки увеличивающихся рабочих нагрузок предприятий. Рынок хранения данных в Индии расширяет свое влияние за пределы традиционных центров, ведомый спросом на гибридные облачные и частные хранилища. Новые технологии, такие как ИИ, блокчейн и машинное обучение, требуют высокопроизводительных и распределенных хранилищ. Поставщики управляемых услуг разрабатывают предложения хранения как услуги, чтобы удовлетворить изменяющиеся потребности предприятий. Эти динамики переопределяют стратегии инфраструктуры хранения в различных отраслях.

Технологические достижения, способствующие переходу к высокоскоростному, энергоэффективному хранению

ИТ-команды предприятий переходят от традиционных жестких дисков к системам SSD и NVMe. Хранение на основе флэш-памяти улучшает скорость чтения/записи, энергоэффективность и надежность. Этот переход очевиден в критически важных приложениях, требующих доступа в реальном времени и аналитики. Поставщики объединяют хранилища с оборудованием, готовым к ИИ, для обработки данных на периферии. Программно-определяемые решения для хранения также улучшают использование и снижают зависимость от оборудования. На рынке хранения данных в Индии эти инновации изменяют решения о закупках. Системы хранения также оптимизируются для низкой задержки и большей устойчивости к сбоям. Автоматизация и оркестрация хранения дополнительно повышают гибкость в средах с интенсивной обработкой данных. Эти достижения поддерживают рабочие нагрузки следующего поколения в экосистемах предприятий и государственных учреждений.

- Например, Tata Consultancy Services (TCS) обеспечивает интеграцию хранения на основе NVMe и готового к ИИ в проектах трансформации предприятий, помогая клиентам ускорить пропускную способность данных и эффективность рабочих нагрузок в производительно-интенсивных средах.

Инвестиции правительства и частного сектора в создание сильной экосистемы хранения данных

Крупные инвестиции направляются в гипермасштабные и корпоративные дата-центры. Центральные и региональные правительства предлагают стимулы на землю, электроэнергию и подключение. Политическая поддержка цифровой инфраструктуры в рамках Национальной политики по центрам данных поощряет частное участие. Операторы связи сотрудничают с гипермасштабными игроками для расширения хранения в локациях второго и третьего уровня. Стратегические альянсы между поставщиками облачных услуг и фирмами колокации стимулируют развертывание хранилищ. Рынок хранения данных в Индии выигрывает от скоординированных действий между заинтересованными сторонами. Новые объекты подчеркивают энергоэффективность, модульность и масштабируемость. Многонациональные компании создают собственные среды хранения для соблюдения нормативных требований. Внутренняя экосистема продолжает привлекать глобальный интерес из-за объема данных и потребностей в обработке.

- Например, AdaniConneX объявила о гипермасштабных объектах в Ченнаи с планами многомегаваттной мощности, сотрудничая для корпоративной связности. Конкретные метрики 30 МВт, 100 Гбит/с или 200 клиентов остаются неподтвержденными в публичных релизах.

Тенденции рынка

Переход к экологичному хранению данных и интеграции возобновляемых источников энергии

Устойчивое развитие становится основным направлением для развития инфраструктуры хранения. Операторы дата-центров теперь интегрируют солнечные, ветровые и гибридные энергетические системы. Энергоэффективное оборудование для хранения и оптимизация программного обеспечения сокращают углеродный след. Поставщики предлагают управляемое энергией хранилище с охлаждением на основе ИИ и интеллектуальной маршрутизацией энергии. Сертификаты экологического строительства, такие как IGBC и LEED, влияют на проектирование инфраструктуры. Рынок хранения данных в Индии поддерживает эту тенденцию, поскольку предприятия стремятся к достижению целей ESG. Игроки гипермасштабов теперь выбирают площадки на основе доступности возобновляемой энергии. Метрики потребления энергии используются для оценки эффективности на различных уровнях хранения. Эти разработки улучшают долгосрочную экономическую эффективность и привлекают инвесторов, ориентированных на воздействие.

Рост периферийного хранения для поддержки приложений с чувствительностью к задержкам

Развертывание 5G, автономные системы и приложения IoT требуют ультранизкой задержки. Бизнес требует локального хранения на периферии для обработки данных в реальном времени. Периферийные дата-центры интегрируют компактные системы хранения ближе к конечным пользователям. Эти системы уменьшают обратную передачу данных на основные площадки и улучшают отклик приложений. В Индии умное производство, автоматизация розничной торговли и телемедицина стимулируют развертывание периферии. Рынок хранения данных в Индии развивается, поддерживая децентрализованные потребности в данных. Поставщики теперь предлагают прочные, модульные хранилища для периферийных узлов. Периферийные решения также улучшают надежность в районах с нестабильной связью. Эта децентрализация формирует будущее управления данными в городских и сельских регионах.

Рост решений для хранения, оптимизированных под ИИ и высокой плотности

Рабочие нагрузки ИИ требуют хранилища с высокой пропускной способностью и стабильной производительностью IOPS. Поставщики предлагают хранилища, оптимизированные под ИИ, с интеграцией GPU и масштабируемой архитектурой фабрики. Системы хранения высокой плотности уменьшают физический след и улучшают экономику дата-центров. В Индии предприятия используют такие системы для обнаружения мошенничества, рекомендательных систем и аналитики в реальном времени. Рынок хранения данных в Индии использует эту тенденцию для удовлетворения потребностей в принятии ИИ. Платформы гиперконвергентной инфраструктуры (HCI) интегрируют хранение и вычисления для бесшовной масштабируемости. Эти архитектуры позволяют быстрое развертывание и упрощенное управление. Спрос на интеллектуальное распределение и автоматизацию продолжает расти среди ИТ-команд предприятий.

Растущее внимание к кибербезопасности и устойчивым к вымогательству хранилищам

Утечки данных и атаки вымогателей увеличивают спрос на безопасное хранение. Бизнес внедряет неизменяемые резервные копии, шифрование данных в состоянии покоя и многофакторные средства контроля доступа. Модели хранения с воздушным зазором и изоляцией в облаке набирают популярность. Поставщики предлагают функции обнаружения вторжений, встроенные в прошивку хранилища. Предприятия в Индии уделяют приоритетное внимание соблюдению нормативных требований в секторах BFSI, здравоохранения и государственного управления. Рынок хранения данных в Индии отражает растущий спрос на надежные, устойчивые к кибератакам системы. Поставщики хранилищ сотрудничают с компаниями по кибербезопасности для интеграции мониторинга угроз в реальном времени. Решения, поддерживающие быстрое восстановление и ведение журнала судебной экспертизы, теперь являются стандартом для критически важных рабочих нагрузок.

Проблемы рынка

Ограничения инфраструктуры и доступность энергии влияют на масштаб развертывания

Пробелы в инфраструктуре питания и охлаждения замедляют сроки развертывания в нескольких регионах Индии. Высокоплотные системы хранения требуют стабильного электроснабжения и надежного охлаждения. В городах второго и третьего уровня такие коммунальные услуги ограничены или дорогостоящи. Проблемы с приобретением земли и получение разрешений также задерживают проекты строительства новых дата-центров. Рынок хранения данных в Индии должен решить эти ограничения, чтобы достичь своих долгосрочных целей. Операторы вкладывают значительные средства в избыточность, но эксплуатационные расходы остаются высокими в неметрополитенских районах. Зависимость от дизельных генераторов влияет на устойчивость и время работы во время сбоев. Эти ограничения влияют на эталонные показатели производительности и отпугивают некоторых инвесторов. Местные коммунальные службы должны сотрудничать с фирмами дата-центров для создания масштабируемых решений.

Высокие капитальные инвестиции и зависимость от устаревших систем снижают гибкость

Инфраструктура хранения требует значительных первоначальных инвестиций в оборудование, программное обеспечение и строительство объектов. Малые и средние предприятия и традиционные компании испытывают трудности при переходе от устаревших систем к современным. Бюджетные ограничения ограничивают внедрение SSD, HCI и инструментов автоматизации резервного копирования. ИТ-команды также сталкиваются с нехваткой навыков при управлении мультиоблачными или программно-определяемыми хранилищами. На рынке хранения данных в Индии многие компании по-прежнему зависят от устаревших DAS или ленточных систем. Зависимость от поставщиков и отсутствие совместимости ограничивают гибкость. Медленное внедрение инструментов виртуализации создает изолированные хранилища данных и влияет на масштабируемость. Предприятия должны перестроить свои модели закупок и обучения для более быстрой модернизации.

Возможности рынка

Расширение облачных сервисов открывает спрос на Storage-as-a-Service

Облачные компании быстро масштабируются в секторах финтех, хелстех и эдтех. Эти фирмы предпочитают масштабируемые модели хранения с оплатой по мере использования и минимальными капитальными затратами. Поставщики теперь предлагают многоуровневые Storage-as-a-Service (STaaS) с учетом региональных требований. Рынок хранения данных в Индии может воспользоваться этой тенденцией, поддерживая облачные стартапы и цифровые компании. По мере роста внедрения SaaS увеличивается спрос на гибкие и безопасные хранилища. Поставщики хранилищ могут извлечь выгоду из совместной разработки платформ с гипермасштабными и облачными партнерами.

Местное производство и политические стимулы способствуют развитию отечественного оборудования для хранения

Программа стимулирования производства (PLI) поддерживает местное производство электроники и хранилищ. Компании создают сборочные заводы SSD и HDD в Индии. Рынок хранения данных в Индии выигрывает от этой внутренней экосистемы, снижая импорт оборудования. Политическая поддержка улучшает ценообразование и сроки поставок для местных развертываний. Новые поставщики получают возможности для обслуживания сегментов корпоративного хранения с региональными решениями.

Сегментация рынка

По типу хранения

Традиционные хранилища по-прежнему занимают значительную долю из-за устаревшей инфраструктуры в государственном секторе и малых и средних предприятиях. Однако полностью флэш-хранилища быстро набирают популярность в корпоративных и гипермасштабных средах благодаря более высокой скорости IOPS и меньшему энергопотреблению. Гибридные решения хранения, сочетающие SSD и HDD, широко используются в средних предприятиях, балансируя производительность и стоимость. Рынок хранения данных в Индии отражает этот сдвиг, поскольку внедрение флэш-технологий продолжается в критически важных приложениях.

По развертыванию хранения

Системы сетей хранения данных (SAN) доминируют из-за высоких требований к производительности в секторах BFSI и телекоммуникаций. Системы сетевого хранилища (NAS) обслуживают отрасли с высоким содержанием контента, такие как медиа, здравоохранение и образование. Прямое подключение хранилища (DAS) остается актуальным в небольших ИТ-инфраструктурах, но его популярность снижается. Рынок хранения данных в центрах обработки данных Индии наблюдает расширение SAN и NAS в корпоративных рабочих нагрузках с увеличенной интеграцией облачных технологий.

По компонентам

Аппаратное обеспечение составляет основную часть доходов из-за инвестиций в физическую инфраструктуру. Однако программные компоненты увеличивают свою долю благодаря растущему внедрению виртуализации, автоматизации и инструментов оркестрации хранения. Поставщики объединяют программно-определяемые возможности со своими продуктами хранения для улучшения гибкости. Рынок хранения данных в центрах обработки данных Индии движется к интеллектуальным, самоуправляемым системам, управляемым ИИ и машинным обучением.

По среде

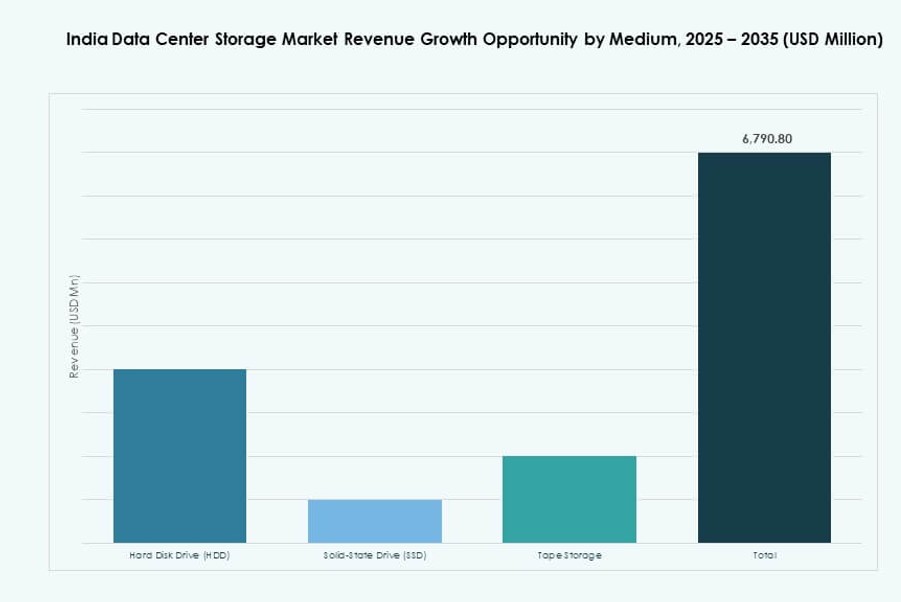

Жесткие диски (HDD) все еще используются в архивных и холодных хранилищах, особенно в устаревших центрах обработки данных. Твердотельные накопители (SSD) лидируют в средах с высокой скоростью и критической производительностью. Лентовое хранилище является нишевым, но продолжает использоваться для долгосрочных резервных копий и соблюдения нормативных требований. Рынок хранения данных в центрах обработки данных Индии наблюдает самый быстрый рост спроса на SSD из-за снижения цен и приложений, поддерживаемых ИИ.

По модели развертывания

Облачное развертывание быстро растет благодаря гибкости затрат, масштабируемости и удаленному управлению. Модели на месте остаются важными в BFSI, правительственных и регулируемых секторах. Гибридные развертывания, которые балансируют контроль с гибкостью, теперь распространены в крупных предприятиях. Рынок хранения данных в центрах обработки данных Индии поддерживает все три модели, но гибридная модель становится предпочтительным выбором.

По применению

ИТ и телекоммуникационные секторы лидируют в использовании хранилищ из-за огромных потребностей в обработке данных. BFSI следует за ними с жесткими требованиями к безопасности и соблюдению нормативных требований. Секторы здравоохранения и правительства наблюдают рост благодаря инициативам по цифровизации. Другие вертикали, такие как розничная торговля и логистика, также инвестируют в масштабируемые хранилища. Рынок хранения данных в центрах обработки данных Индии продолжает диверсифицировать свое применение в государственном и частном секторах.

Региональные инсайты

Западная Индия лидирует с Мумбаи и Пуной, обеспечивающими более 35% доли рынка

Мумбаи остается крупнейшим центром обработки данных в стране, предлагая сильное волоконное соединение, подводные кабели и спрос на финансовые услуги. Пуна дополняет это ИТ-парками и интересом к гипермасштабированию. Западная Индия лидирует с более чем 35% рынка хранения данных в центрах обработки данных Индии. Регион выигрывает от развитой инфраструктуры, квалифицированной рабочей силы и государственной поддержки технологических инвестиций. Спрос на облачные, финтех и медиа-рабочие нагрузки дополнительно увеличивает потребности в хранилищах.

- Например, CtrlS Datacenters управляет Мумбаи DC1 & DC2 с 5555 стойками и мощностью 42 МВт в объекте уровня Rated-4. Пуна дополняет это ИТ-парками и интересом к гипермасштабированию.

Южная Индия удерживает около 30% доли рынка с Ченнаи, Бангалором и Хайдарабадом в качестве ключевых центров

Ченнаи предлагает прибрежные станции приземления кабелей и стабильное электроснабжение, поддерживая гипермасштабные проекты. Бангалор остается ведущим технологическим центром с высоким спросом со стороны стартапов и глобальных компаний. Прогрессивные политики и расширяющаяся IT-зона Хайдарабада делают его быстрорастущим рынком. Южная Индия составляет почти 30% индийского рынка хранения данных. Эти города предлагают сбалансированное сочетание спроса на корпоративные, облачные и управляемые услуги.

Северные и развивающиеся восточные регионы занимают 20% и 15% соответственно с растущим ростом колокации

Дели NCR является якорем Северной Индии с сильным присутствием предприятий и регулирующих учреждений. В Нойде и Гургаоне наблюдается рост колокации и растущий интерес со стороны гипермасштабных операторов. На востоке Калькутта начинает привлекать инвестиции в инфраструктуру хранения для региональной связи и промышленной поддержки. Северные и восточные регионы вместе занимают 35% индийского рынка хранения данных. Расширение в этих регионах обусловлено цифровизацией правительства, суверенитетом данных и спросом городов второго уровня.

- Например, гипермасштабный дата-центр CtrlS в Нойде является объектом уровня IV с 9-зонной безопасностью, структурой B1 + G + 7 этажей и обеспечивает до 13 МВт IT-нагрузки. Объект оснащен жидкостным охлаждением для рабочих нагрузок ИИ и получает 60% своей энергии от солнечной энергии.

Конкурентные инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Lenovo Group

- Cohesity, Inc.

- Nutanix, Inc.

Индийский рынок хранения данных является высококонкурентным, возглавляемым глобальными поставщиками с сильными каналами продаж и местными партнерствами. Dell Technologies и HPE сохраняют доминирование благодаря обширным корпоративным развертываниям и комплексным решениям для хранения. IBM и NetApp сосредоточены на гибридных облаках и программно-определяемом хранении, обслуживая сектора BFSI и телекоммуникаций. Cisco и Lenovo предлагают интегрированное хранение в рамках более широких инфраструктурных портфелей. Huawei и Hitachi Vantara укрепляют свои позиции в области высокоплотного хранения и рабочих нагрузок ИИ. Новые игроки, такие как Cohesity и Nutanix, набирают популярность в гиперконвергентных и резервно-ориентированных архитектурах. Рынок испытывает динамичную конкуренцию с частыми запусками продуктов и облачно-нативными предложениями. Изменения доли рынка обусловлены интеграцией облаков, производительностью, безопасностью данных и региональным предоставлением услуг.

Последние события:

- В декабре 2025 года компания Cohesity значительно инвестировала в Индию, удвоив свои инженерные мощности в Бангалоре и Пуне для разработки инструментов защиты данных с поддержкой ИИ, включая неизменяемое хранилище для киберустойчивости в операциях центров обработки данных.

- В апреле 2025 года компания Hewlett Packard Предприятие (HPE) сотрудничала с Lupin для внедрения решений частного облака, оптимизируя затраты и ускоряя инновации с акцентом на безопасное и эффективное хранение данных для индийских предприятий.

- В феврале 2025 года компания Dell Technologies объявила о программе партнерства 2025 года, подчеркивающей улучшенные стимулы для роста решений для хранения данных и продвижение стратегии Partner First для хранения, чтобы способствовать сотрудничеству и раскрытию доходов в среде центров обработки данных.

- В январе 2025 года компания Lenovo Group заключила окончательное соглашение о приобретении Infinidat, усиливая свой портфель высококлассных корпоративных хранилищ для современных центров обработки данных с улучшенной производительностью и масштабируемостью, соответствующей растущим инфраструктурным потребностям Индии.